Você também pode gostar

- Livre Concorrência e o Dever de Neutralidade TributariaDocumento143 páginasLivre Concorrência e o Dever de Neutralidade Tributariasantos_correia4210Ainda não há avaliações

- Eficiência Dos Beneficios Fiscais e Neutralidade FiscalDocumento28 páginasEficiência Dos Beneficios Fiscais e Neutralidade FiscalBruna AlvarezAinda não há avaliações

- A Regulação Da Concorrência - Carlos RagazzoDocumento25 páginasA Regulação Da Concorrência - Carlos RagazzoMariana SantanaAinda não há avaliações

- Texto 11 Prof AbrahamDocumento20 páginasTexto 11 Prof AbrahamVerônica JardimAinda não há avaliações

- 1494-Texto Do Artigo-4651-2-10-20211228Documento15 páginas1494-Texto Do Artigo-4651-2-10-20211228Gabriel Silva de OliveiraAinda não há avaliações

- 9 - Desafios Da Democracia Fiscal - o Tratamento Diferenciado Aos Pequenos e A Experiência Do Simples No BrasilDocumento14 páginas9 - Desafios Da Democracia Fiscal - o Tratamento Diferenciado Aos Pequenos e A Experiência Do Simples No BrasilFernanda de PaulaAinda não há avaliações

- IPI e VTM - Publicado - Diego Diniz e Carlos DanielDocumento20 páginasIPI e VTM - Publicado - Diego Diniz e Carlos DanielDiego DinizAinda não há avaliações

- AULA 02 Planejamento Triutário FMPDocumento29 páginasAULA 02 Planejamento Triutário FMPRaissa Rolim100% (1)

- Planejamento TributarioDocumento125 páginasPlanejamento TributarioHenriqueHoffmeister100% (2)

- Artigo - DIsciplina de Politicas Publicas - Versao FinalDocumento23 páginasArtigo - DIsciplina de Politicas Publicas - Versao FinalAlexis SouzaAinda não há avaliações

- Rci o Planejamento Tributario e o Correto Enquadramento Fiscal para Reducao Da Carga Tributaria Dez 2019Documento18 páginasRci o Planejamento Tributario e o Correto Enquadramento Fiscal para Reducao Da Carga Tributaria Dez 2019Safira PraxedesAinda não há avaliações

- Prova - 2 Bim 2023-2 - Maria Eduarda PastorDocumento3 páginasProva - 2 Bim 2023-2 - Maria Eduarda PastorMaria EduardaAinda não há avaliações

- TC 2 Cartéis em LicitaçõesDocumento4 páginasTC 2 Cartéis em LicitaçõesGabrielaCostaJuniorAinda não há avaliações

- 1724-Texto Do Artigo-5142-1-10-20211227Documento22 páginas1724-Texto Do Artigo-5142-1-10-20211227Laura Scolari FagundesAinda não há avaliações

- TCC - CompletoDocumento36 páginasTCC - CompletoLaysa Sousa100% (1)

- Introdução Ao Estudo Da Fraude e Da Evasão Fiscais em MacauDocumento28 páginasIntrodução Ao Estudo Da Fraude e Da Evasão Fiscais em MacauLeandro MiguelAinda não há avaliações

- Regulação e Concorrência Carla Marshall PDFDocumento8 páginasRegulação e Concorrência Carla Marshall PDFramenzoniAinda não há avaliações

- Ara0578 - Direito Tributário Fundamentos Do Direito Tributário PrincípiosDocumento39 páginasAra0578 - Direito Tributário Fundamentos Do Direito Tributário PrincípiosRaphaella L A LimaAinda não há avaliações

- TCC DoutoraDocumento21 páginasTCC DoutoraMires MartinsAinda não há avaliações

- Transações e parcelamentos tributários: conformidade fiscal, indução econômica e o princípio da isonomiaNo EverandTransações e parcelamentos tributários: conformidade fiscal, indução econômica e o princípio da isonomiaAinda não há avaliações

- Inovações da Nova Lei de Licitações:: breve estudo das alterações da lei federal no 14.133No EverandInovações da Nova Lei de Licitações:: breve estudo das alterações da lei federal no 14.133Ainda não há avaliações

- Direito Da Regulação e Da ConcorrênciaDocumento41 páginasDireito Da Regulação e Da ConcorrênciaAlexandre SantosAinda não há avaliações

- Sonegação Fraude e Crimes Contra A Ordem Tributária Até PDFDocumento13 páginasSonegação Fraude e Crimes Contra A Ordem Tributária Até PDFMário LucutacanadorAinda não há avaliações

- TCC - Artigo - Reforma TributáriaDocumento15 páginasTCC - Artigo - Reforma TributáriaDr. Pablo SolanoAinda não há avaliações

- Da Função Extrafiscal Dos TributosDocumento16 páginasDa Função Extrafiscal Dos TributosRafael VelosoAinda não há avaliações

- Temas de Direito Tributário e Empresarial: Volume 3No EverandTemas de Direito Tributário e Empresarial: Volume 3Ainda não há avaliações

- Exercicios de FinanceiroDocumento9 páginasExercicios de Financeirojenyzinha.ciprianoAinda não há avaliações

- Regulação, Concorrência e Mercado - Pfeiffer - 2018 - COMPLETO - Guilherme Antonio Gonçalves PDFDocumento42 páginasRegulação, Concorrência e Mercado - Pfeiffer - 2018 - COMPLETO - Guilherme Antonio Gonçalves PDFViniciusElleroAinda não há avaliações

- A Cassação da Inscrição Estadual do Contribuinte de ICMS: aspectos constitucionais e legislação do Estado de São PauloNo EverandA Cassação da Inscrição Estadual do Contribuinte de ICMS: aspectos constitucionais e legislação do Estado de São PauloAinda não há avaliações

- 6 Processo Administrativo e Judicial TributárioDocumento57 páginas6 Processo Administrativo e Judicial TributárioAdalberto G MirandaAinda não há avaliações

- Ebook ICMS - Direito Minerário - Instituto MinereDocumento96 páginasEbook ICMS - Direito Minerário - Instituto MinereVIVA MINERAÇÃO E REPRESENTAÇÃOAinda não há avaliações

- Enunciados Aprovados VF-15-21Documento7 páginasEnunciados Aprovados VF-15-21Anderson AdolfsAinda não há avaliações

- Fmu Contabilidade TributáriaDocumento15 páginasFmu Contabilidade Tributáriaadm.r2.renatorabelloAinda não há avaliações

- O empreendedorismo no Brasil sob a ótica do princípio da livre iniciativa, da livre concorrência e da valorização do trabalho humanoNo EverandO empreendedorismo no Brasil sob a ótica do princípio da livre iniciativa, da livre concorrência e da valorização do trabalho humanoAinda não há avaliações

- Sistema de Ensino Presencial Conectado Bacharel em Ciências ContâbeisDocumento13 páginasSistema de Ensino Presencial Conectado Bacharel em Ciências ContâbeisAna LuizaAinda não há avaliações

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Artigo Luís - Dir. TributárioDocumento13 páginasArtigo Luís - Dir. Tributárioluis marquesAinda não há avaliações

- A Importância Da Livre Concorrência e Dos Atos de Concentração Que Configuram Infração À Ordem Econômica À Luz Do Cade e Da LeiDocumento1 páginaA Importância Da Livre Concorrência e Dos Atos de Concentração Que Configuram Infração À Ordem Econômica À Luz Do Cade e Da Leivitoriabispoaraujo83Ainda não há avaliações

- ISSN 2318-2253 Direito B1 - CONTUMAZDocumento20 páginasISSN 2318-2253 Direito B1 - CONTUMAZDerek HaleAinda não há avaliações

- Direito TributárioDocumento6 páginasDireito TributárioEulária ChinduvaAinda não há avaliações

- Dever Fundamental de Conformidade Tributária e A Nova Relação Entre o Contribuinte e o EstadoDocumento24 páginasDever Fundamental de Conformidade Tributária e A Nova Relação Entre o Contribuinte e o EstadoEduardo PachecoAinda não há avaliações

- Dissertação Mestrado Rita - EditadaDocumento92 páginasDissertação Mestrado Rita - EditadaAndré SilvaAinda não há avaliações

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Igualdade TributáriaDocumento19 páginasIgualdade TributáriaRebeca MoreiraAinda não há avaliações

- Direito Tribut Rio Á: Prof. VilarinsDocumento8 páginasDireito Tribut Rio Á: Prof. VilarinsBruna LimaAinda não há avaliações

- Americo Mariano - o Principio Da Legalidade Tributaria - JulawDocumento8 páginasAmerico Mariano - o Principio Da Legalidade Tributaria - JulawJosé ManuelAinda não há avaliações

- Amortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFNo EverandAmortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFAinda não há avaliações

- Processo Administrativo e Judicial TributárioDocumento39 páginasProcesso Administrativo e Judicial TributárioREGINALDO SANTANA DO CARMOAinda não há avaliações

- 5 ARTIGO A Concentração Empresarial No Mercado BrasileiroDocumento12 páginas5 ARTIGO A Concentração Empresarial No Mercado BrasileiroReginaldo AndradeAinda não há avaliações

- Planejamento Tributario Lucro RealDocumento14 páginasPlanejamento Tributario Lucro RealDjalma PrudencioAinda não há avaliações

- ConcorrenciaDocumento11 páginasConcorrenciaEdgar Víctor ChitataAinda não há avaliações

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- As Estruturas de Mercado e o Ordenamento Jurídico Na Pandemia de Covid-19 No Brasil. - JusbrasilDocumento11 páginasAs Estruturas de Mercado e o Ordenamento Jurídico Na Pandemia de Covid-19 No Brasil. - JusbrasilhpokazulAinda não há avaliações

- TCC - Planejamento Tributário Final PDFDocumento18 páginasTCC - Planejamento Tributário Final PDFLeandro Bensi100% (1)

- A Regra Matriz de Incidência Do ICMSDocumento21 páginasA Regra Matriz de Incidência Do ICMSNeimar BatistaAinda não há avaliações

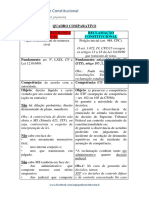

- Quadro Comparativo - AÇÃO CIVIL PÚBLICA X AÇÃO POPULARDocumento3 páginasQuadro Comparativo - AÇÃO CIVIL PÚBLICA X AÇÃO POPULARPaula BritoAinda não há avaliações

- Quadro Comparativo - MAND SEGURANCA X RECLAMACAODocumento3 páginasQuadro Comparativo - MAND SEGURANCA X RECLAMACAOPaula BritoAinda não há avaliações

- Quadro Comparativo - AÇÃO CIVIL PÚBLICA X MS COLETIVODocumento3 páginasQuadro Comparativo - AÇÃO CIVIL PÚBLICA X MS COLETIVOPaula BritoAinda não há avaliações

- Ricardo Leite Ribeiro ParcialDocumento35 páginasRicardo Leite Ribeiro ParcialPaula BritoAinda não há avaliações

- TCC - Parte 1 CompletaDocumento9 páginasTCC - Parte 1 CompletaPaula BritoAinda não há avaliações

- 2019 NEOENERGIA S.A. Formulário de ReferênciaDocumento734 páginas2019 NEOENERGIA S.A. Formulário de Referêncianilton_bfoAinda não há avaliações

- Fase III PRATICA PROFISSIONAL EM NEGOCIOS (1) ANHEMBI MORUMBIDocumento6 páginasFase III PRATICA PROFISSIONAL EM NEGOCIOS (1) ANHEMBI MORUMBILih Ramalho75% (4)

- Tempos & MétodosDocumento142 páginasTempos & MétodosConsultoria LKAinda não há avaliações

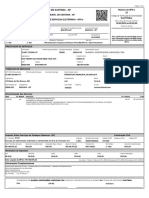

- Boleto Sr. Matheus CerqueiraDocumento1 páginaBoleto Sr. Matheus CerqueiraAnaAinda não há avaliações

- Simulado - Direito Empresarial.Documento5 páginasSimulado - Direito Empresarial.Rayane Amaral100% (1)

- Orçamento DormaDocumento2 páginasOrçamento DormaCristiano CruzAinda não há avaliações

- Exercício Avaliativo 3 /EVGA Controles Institucional e Social Dos Gastos PúblicosDocumento6 páginasExercício Avaliativo 3 /EVGA Controles Institucional e Social Dos Gastos Públicosvitoralberdan3Ainda não há avaliações

- Reclamação 20220900006695473Documento4 páginasReclamação 20220900006695473ivanwlossAinda não há avaliações

- Técnnicas Avançadas Deprodução 2Documento19 páginasTécnnicas Avançadas Deprodução 2wiliam peleteiroAinda não há avaliações

- Divisão Internacional Do TrabalhoDocumento4 páginasDivisão Internacional Do Trabalhojanaini lorenziniAinda não há avaliações

- Relatório de Consultas Serasa 17 07 2021 23 20 14Documento5 páginasRelatório de Consultas Serasa 17 07 2021 23 20 14João Vitor MirandaAinda não há avaliações

- Aula 9Documento23 páginasAula 9MUNDO GAMERSAinda não há avaliações

- Administração de Recursos Materiais e Patrimoniais - UnicesumarDocumento143 páginasAdministração de Recursos Materiais e Patrimoniais - UnicesumarGabriel CavaliniAinda não há avaliações

- Aula 6b - Localização Industrial-VERSÃO ALUNO NOTURNODocumento14 páginasAula 6b - Localização Industrial-VERSÃO ALUNO NOTURNOIstéfani RamalhoAinda não há avaliações

- Economia A: Elsa Silva Helena MendesDocumento24 páginasEconomia A: Elsa Silva Helena MendesHugo SantosAinda não há avaliações

- Mapas Da Lulu 3.0 EconomiaDocumento56 páginasMapas Da Lulu 3.0 EconomiaPriscila Oliveira100% (1)

- Relatorio - Analfabetismo FinanceiroDocumento5 páginasRelatorio - Analfabetismo FinanceiroGustavo StavaresAinda não há avaliações

- S 2 Magazine Comércio de Eletrônicos Eireli: Folha 1/1Documento1 páginaS 2 Magazine Comércio de Eletrônicos Eireli: Folha 1/1Ellon ReisAinda não há avaliações

- Cobranca SeguroDocumento44 páginasCobranca SeguroGilfredo MacarioAinda não há avaliações

- Processo Nº 0340/2021Documento44 páginasProcesso Nº 0340/2021Gustavo DemetrioAinda não há avaliações

- NFS e - PMM ATERRODocumento1 páginaNFS e - PMM ATERROguardia guardiaAinda não há avaliações

- Guia Da Unidade Curricular Empreendedorismo e Estratégias de NegóciosDocumento6 páginasGuia Da Unidade Curricular Empreendedorismo e Estratégias de NegóciosMaycon GomesAinda não há avaliações

- Apostila - Comportamento Do Consumidor e Técnicas de VendaDocumento21 páginasApostila - Comportamento Do Consumidor e Técnicas de VendaTereza CrisAinda não há avaliações

- Matriz Gestao Tributos Rafael MarchiniDocumento5 páginasMatriz Gestao Tributos Rafael MarchiniRafael MarchiniAinda não há avaliações

- Trabalho de GeografiaDocumento2 páginasTrabalho de GeografiaKatiaFreireAinda não há avaliações

- Você Se Sente Capaz de Reconhecer o Contexto Do Avanço Tecnológico e Sua Importância para o Desenvolvimento Do Setor Industrial e Do PaísDocumento4 páginasVocê Se Sente Capaz de Reconhecer o Contexto Do Avanço Tecnológico e Sua Importância para o Desenvolvimento Do Setor Industrial e Do Paísantoniosilva2cpaAinda não há avaliações

- Universidade Metodista de Piracicaba FacDocumento161 páginasUniversidade Metodista de Piracicaba FacNewton MagalhãesAinda não há avaliações

- ALVENIUS - CATÁLOGO Tuboshelicoidais - AcoplamentoskDocumento84 páginasALVENIUS - CATÁLOGO Tuboshelicoidais - AcoplamentoskLucia PortoAinda não há avaliações

- MIT045 - Roteiro - de - PrototipoDocumento8 páginasMIT045 - Roteiro - de - PrototiporgoltarasAinda não há avaliações

- YunusDocumento4 páginasYunusMacha DãoAinda não há avaliações