Você também pode gostar

- Análise de Crédito - Solução Exercícios e Estudo de CasoDocumento14 páginasAnálise de Crédito - Solução Exercícios e Estudo de CasoPedro Winter100% (1)

- 2023-01-27 15-04-50 FK PartnersDocumento644 páginas2023-01-27 15-04-50 FK PartnersIcaro Dias JuradoAinda não há avaliações

- Lista de Exercícios Sobre Juros CompostosDocumento6 páginasLista de Exercícios Sobre Juros CompostosNinguém Se importa100% (1)

- Simulados CPA20Documento74 páginasSimulados CPA20Thiago RodriguesAinda não há avaliações

- Módulo I - Simulado 3Documento27 páginasMódulo I - Simulado 3Lucas NogueiraAinda não há avaliações

- Livro Módulo 4Documento78 páginasLivro Módulo 4Jonathan Trindade100% (1)

- Prova II - Gestão de TesourariaDocumento11 páginasProva II - Gestão de TesourariaGuillermo Lopes100% (1)

- Book Criteria v2Documento18 páginasBook Criteria v2BRUNO CAITANO ANDREOLOAinda não há avaliações

- Aviso BM - Directriz de Gestão de RiscoDocumento51 páginasAviso BM - Directriz de Gestão de RiscoTodwe Na Murrada50% (2)

- Ebook - Guia Completo Sobre Tipos de Investimento PDFDocumento30 páginasEbook - Guia Completo Sobre Tipos de Investimento PDFeuclidesAinda não há avaliações

- 06 FK Partners - CNPI - Conteúdo Global 2020 - Fixando ConceitosDocumento7 páginas06 FK Partners - CNPI - Conteúdo Global 2020 - Fixando Conceitoskarino oliveira gomesAinda não há avaliações

- Alocacao de AtivosDocumento29 páginasAlocacao de Ativospan gamingAinda não há avaliações

- Fluxo de Caixa - Valor ResidualDocumento10 páginasFluxo de Caixa - Valor ResidualLuiz EduardoAinda não há avaliações

- Itaucard 1838 Fatura 202007Documento4 páginasItaucard 1838 Fatura 202007Slim Slim100% (4)

- Finanças Pessoais PDF CeaDocumento6 páginasFinanças Pessoais PDF CeaMárcio SantosAinda não há avaliações

- Apostila - Gestão de CarteirasDocumento25 páginasApostila - Gestão de CarteirasWillian CarneiroAinda não há avaliações

- Protetor Auricular Tipo PlugDocumento2 páginasProtetor Auricular Tipo PlugRoberto Carlos100% (1)

- Cartilha Tabela SacDocumento3 páginasCartilha Tabela SacGuilherme SanchesAinda não há avaliações

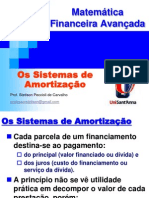

- Sistemas de AmortizaçãoDocumento7 páginasSistemas de AmortizaçãoRafael Soares de LemosAinda não há avaliações

- Planilha Gastos MensaisDocumento2 páginasPlanilha Gastos MensaisWilson NovaesAinda não há avaliações

- Testes e Prova - Matéria 08 - Passei Direto2Documento11 páginasTestes e Prova - Matéria 08 - Passei Direto2Luiz HenriqueAinda não há avaliações

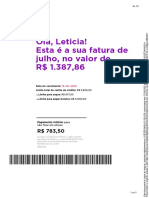

- FaturaDocumento3 páginasFaturazzThEAinda não há avaliações

- Aula 3 Gestão de ServiçosDocumento22 páginasAula 3 Gestão de ServiçosAndreza CardosoAinda não há avaliações

- Certificações para o Mercado de CapitaisDocumento3 páginasCertificações para o Mercado de CapitaisINGRID CAMILO DOS SANTOSAinda não há avaliações

- Provas Cpa10Documento24 páginasProvas Cpa10Artemio ItaquiAinda não há avaliações

- PGR Revisão 01Documento31 páginasPGR Revisão 01Joao Pedro BorsatoAinda não há avaliações

- Exercicios - Parte 2Documento10 páginasExercicios - Parte 2soliddkc100% (1)

- Get Invoice by NumberDocumento2 páginasGet Invoice by NumberWillian InchegluAinda não há avaliações

- AD2 - Mat Fin ADM - 2020-2 GABARITODocumento1 páginaAD2 - Mat Fin ADM - 2020-2 GABARITORobredo Freitas da Silva100% (1)

- Cap 22 - Capital de GiroDocumento33 páginasCap 22 - Capital de Girosofilho100% (1)

- 1 - Análise Dos Riscos de Curto e de Longo Prazo Por Meio de IndicadoresDocumento12 páginas1 - Análise Dos Riscos de Curto e de Longo Prazo Por Meio de IndicadoresframiguelAinda não há avaliações

- Custo Médio Ponderado de CapitalDocumento3 páginasCusto Médio Ponderado de CapitalFábio BrussoloAinda não há avaliações

- AtuariaDocumento17 páginasAtuariaEmerson GregorioAinda não há avaliações

- Exercícios MacroeconomiaDocumento2 páginasExercícios Macroeconomiacelio_seAinda não há avaliações

- 06 Sistemas de AmortizaçãoDocumento32 páginas06 Sistemas de AmortizaçãoNicole CiboffAinda não há avaliações

- 29 - Simulado Conteúdo Brasileiro CB - Renda FixaDocumento8 páginas29 - Simulado Conteúdo Brasileiro CB - Renda FixaRogério Barbosa da SilvaAinda não há avaliações

- Análise de Viabilidade de Projetos - 2011 PDFDocumento73 páginasAnálise de Viabilidade de Projetos - 2011 PDFIverson MoyaAinda não há avaliações

- QUIZZES - Valuation TrevisanDocumento18 páginasQUIZZES - Valuation TrevisanVitor Dias (BR)Ainda não há avaliações

- Simulados ANCORD 80 QuestoesDocumento117 páginasSimulados ANCORD 80 QuestoesDavidson MoreiraAinda não há avaliações

- APOSTILA CPA 20 - EDGAR ABREU - 2019 - Passei Direto15 PDFDocumento10 páginasAPOSTILA CPA 20 - EDGAR ABREU - 2019 - Passei Direto15 PDFAlex ReisAinda não há avaliações

- Imprimir para Prova de AtuáriaDocumento3 páginasImprimir para Prova de AtuáriaLuanna Guimarães Barros FitaroniAinda não há avaliações

- Cap 3.4.2 AtuarialDocumento23 páginasCap 3.4.2 AtuarialMarco AlvesAinda não há avaliações

- Pedido de Retificacao de Darf Darf Simples RedarfDocumento2 páginasPedido de Retificacao de Darf Darf Simples RedarfMarco Aparecido VieiraAinda não há avaliações

- Manual Maquina Digital Sansung PL120 PDFDocumento126 páginasManual Maquina Digital Sansung PL120 PDFFreeLOIZAinda não há avaliações

- Matemática Financeira - Formação Finanças T 20 - Material Do ALUNODocumento138 páginasMatemática Financeira - Formação Finanças T 20 - Material Do ALUNOMarceloSilvaGuerraAinda não há avaliações

- Resumo Da Displina de Analise de InvestimentosDocumento7 páginasResumo Da Displina de Analise de InvestimentosLuiz Julio Dias MeloAinda não há avaliações

- Recuperação de Créditos Previdenciários: Thiago GlucksmannDocumento246 páginasRecuperação de Créditos Previdenciários: Thiago GlucksmannAdrine RochaAinda não há avaliações

- Gestao de CarteiraDocumento37 páginasGestao de Carteirapan gamingAinda não há avaliações

- Matematica Financeira Suficiência-1Documento173 páginasMatematica Financeira Suficiência-1Dusty Murphy100% (1)

- Apostila CPA 10 TopInvestDocumento216 páginasApostila CPA 10 TopInvestCris FragaAinda não há avaliações

- Contabilideda Societaria IiDocumento3 páginasContabilideda Societaria IiGleicy KellyAinda não há avaliações

- Exercícios de FixaçãoDocumento34 páginasExercícios de FixaçãoAline ChagasAinda não há avaliações

- Pricing Dos Empréstimos1Documento14 páginasPricing Dos Empréstimos1Todwe Na MurradaAinda não há avaliações

- Cap 19 - Fontes de Financiamento A Longo Prazo No BrasilDocumento30 páginasCap 19 - Fontes de Financiamento A Longo Prazo No BrasilRicardo Almeida100% (3)

- Índice de Lucratividade - IlDocumento30 páginasÍndice de Lucratividade - IlAntonio Claudio Kieling100% (1)

- 02.2c - Contabilização - DerivativosDocumento52 páginas02.2c - Contabilização - DerivativosNagib Gazal NetoAinda não há avaliações

- Exercícios de Classe de FICO - Turma GE79 - Iury Vaz Costa GonzagaDocumento14 páginasExercícios de Classe de FICO - Turma GE79 - Iury Vaz Costa GonzagaIury VazAinda não há avaliações

- Simulado 2 Módulo 1 - QuestõesDocumento18 páginasSimulado 2 Módulo 1 - Questõesandrefguimaraes1Ainda não há avaliações

- Critério de Avaliação de InvestimentoDocumento9 páginasCritério de Avaliação de InvestimentoPedro fariasAinda não há avaliações

- Exercícios n.4 Análise de InvestimentosDocumento2 páginasExercícios n.4 Análise de InvestimentosJunior PossamaiAinda não há avaliações

- Exercícios Sobre Custo de CapitalDocumento4 páginasExercícios Sobre Custo de CapitalJéssica Cristina0% (1)

- Juros Simples ExercícioDocumento2 páginasJuros Simples ExercícioCelia AlvesAinda não há avaliações

- Lista NP2Documento4 páginasLista NP2Eduarda BarcelosAinda não há avaliações

- Exercicios - Parte 1Documento18 páginasExercicios - Parte 1soliddkcAinda não há avaliações

- Slides - Planejamento Financeiro e Finanças ComportamentaisDocumento157 páginasSlides - Planejamento Financeiro e Finanças ComportamentaisGustavo BrumAinda não há avaliações

- Slides - Introdução A Matematica FinanceiraDocumento85 páginasSlides - Introdução A Matematica FinanceiraGustavo BrumAinda não há avaliações

- Slides - Fundamentos de Finanças e Análise de InvestimentosDocumento125 páginasSlides - Fundamentos de Finanças e Análise de InvestimentosGustavo BrumAinda não há avaliações

- Slides - Fundamentos de Economia e Perfil de CompetênciasDocumento85 páginasSlides - Fundamentos de Economia e Perfil de CompetênciasGustavo BrumAinda não há avaliações

- Slides - EstatísticaDocumento77 páginasSlides - EstatísticaGustavo BrumAinda não há avaliações

- Slides - ÉticaDocumento101 páginasSlides - ÉticaGustavo BrumAinda não há avaliações

- Fixando Conceitos - ÉticaDocumento6 páginasFixando Conceitos - ÉticaGustavo BrumAinda não há avaliações

- Fixando Conceitos - Perfil de Competências e Finanças ComportamentaisDocumento4 páginasFixando Conceitos - Perfil de Competências e Finanças ComportamentaisGustavo BrumAinda não há avaliações

- Fixando Conceitos - EconomiaDocumento8 páginasFixando Conceitos - EconomiaGustavo BrumAinda não há avaliações

- FaturaDocumento1 páginaFaturaMayara StrapassonAinda não há avaliações

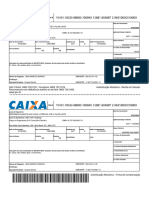

- Boleto 20230213 PDFDocumento1 páginaBoleto 20230213 PDFIzabella PereiraAinda não há avaliações

- Aula 20.2 - Laudo Pericial em Operações de Crédito-Parte I - Empréstimo PessoalDocumento28 páginasAula 20.2 - Laudo Pericial em Operações de Crédito-Parte I - Empréstimo PessoalPaola FredrichAinda não há avaliações

- Calculo de Juros Simples em Geral 03062011Documento22 páginasCalculo de Juros Simples em Geral 03062011Gilson Mesquita da SilvaAinda não há avaliações

- Contrato Compra VendaDocumento10 páginasContrato Compra Vendamanu.enf20170% (1)

- Boletos Marciel Alves SilvaDocumento3 páginasBoletos Marciel Alves SilvaGlauber GomesAinda não há avaliações

- Crédito Consignado AtualDocumento13 páginasCrédito Consignado AtualEstorno EstornoAinda não há avaliações

- Carro VermelhoDocumento1 páginaCarro VermelhoFelippe CoutinhoAinda não há avaliações

- Cálculo de Benefícios Segundo A Lei 9876, de 29/11/1999Documento10 páginasCálculo de Benefícios Segundo A Lei 9876, de 29/11/1999fabiojxavierAinda não há avaliações

- Fatura 20201110Documento4 páginasFatura 20201110Romulo OliverAinda não há avaliações

- AFINITTY MF FIDCwilliamDocumento3 páginasAFINITTY MF FIDCwilliamWilliam Oliveira (Jr)Ainda não há avaliações

- Fatura Santander VisaDocumento3 páginasFatura Santander Visabratarat1326Ainda não há avaliações

- Ver2012 Caps1 2 3Documento21 páginasVer2012 Caps1 2 3Cleyson SantosAinda não há avaliações

- Dossie Pra Processo BoDocumento5 páginasDossie Pra Processo BoEscritorio JBAinda não há avaliações

- Boleto Avulso Online 1408957Documento1 páginaBoleto Avulso Online 1408957Mix ServiçosAinda não há avaliações

- Atividade Cap 29 SemDocumento2 páginasAtividade Cap 29 SemPedro Paulo OliveiraAinda não há avaliações

- Boletos 1707322955590Documento1 páginaBoletos 1707322955590jean marcosAinda não há avaliações

- Boleto Itau 1 PDFDocumento2 páginasBoleto Itau 1 PDFTatiani JesusAinda não há avaliações

- Ingrid Bitencourt BohnenbergerDocumento1 páginaIngrid Bitencourt BohnenbergerIngrid BohnenbergerAinda não há avaliações

- Extrato Bancário Setembro 2023Documento4 páginasExtrato Bancário Setembro 2023Ângela DiasAinda não há avaliações

- Boletos - CobExpressDocumento1 páginaBoletos - CobExpressJorgeAinda não há avaliações

- Modelo Preenchimento DreDocumento1 páginaModelo Preenchimento DreArnoldo Schmidt NetoAinda não há avaliações

- Rua Pires de Almeida, 50 Ap 55A Vila Pita 02478-130 SÃO PAULO - SPDocumento1 páginaRua Pires de Almeida, 50 Ap 55A Vila Pita 02478-130 SÃO PAULO - SPjuiana vieiraAinda não há avaliações

- Olá, Daiane! Este É o Seu Extrato de Usos para 08/12/23 A 08/01/24 . Confira Seus Detalhes de UsoDocumento5 páginasOlá, Daiane! Este É o Seu Extrato de Usos para 08/12/23 A 08/01/24 . Confira Seus Detalhes de UsoDaiane SantosAinda não há avaliações

- AULA 2 - Juros SimplesDocumento23 páginasAULA 2 - Juros Simplesizaiaspontes03Ainda não há avaliações

- LIVE DIFERENÇAS DOS FINANCIAMENTOS Vers3 12set2023Documento31 páginasLIVE DIFERENÇAS DOS FINANCIAMENTOS Vers3 12set2023Alexandre De Figueiredo PazinAinda não há avaliações