Você também pode gostar

- Métodos de Precificação de AtivosDocumento13 páginasMétodos de Precificação de AtivosPaulo JordãoAinda não há avaliações

- O plano de acumulação (PAC) tornado simples: Como e porquê investir no mercado bolsista através da construção de planos de acumulação automática adaptados para capitalizar os seus objectivosNo EverandO plano de acumulação (PAC) tornado simples: Como e porquê investir no mercado bolsista através da construção de planos de acumulação automática adaptados para capitalizar os seus objectivosAinda não há avaliações

- Análise de Viabilidade Econômico-Financeira de Projetos ApícolasDocumento21 páginasAnálise de Viabilidade Econômico-Financeira de Projetos ApícolasPatricia SiqueiraAinda não há avaliações

- Método de Árvore de Decisão para Alternativas de InvestimentosDocumento16 páginasMétodo de Árvore de Decisão para Alternativas de InvestimentosbernardoAinda não há avaliações

- AIEE - Unidade 2Documento42 páginasAIEE - Unidade 2Alexandre HenriqueAinda não há avaliações

- Ebook 02Documento31 páginasEbook 02fagnerAinda não há avaliações

- Estudo Da Viabilidade de Investimentos em Uma Franquia de Ensino ProfissionalizanteDocumento13 páginasEstudo Da Viabilidade de Investimentos em Uma Franquia de Ensino ProfissionalizanteEsperanca Zunguza ZunguzaAinda não há avaliações

- Estratégia de especulação em futuros do IBOVESPADocumento11 páginasEstratégia de especulação em futuros do IBOVESPAGabriel Barbosa0% (1)

- Prointer IVDocumento28 páginasProinter IVHelvio Silva80% (5)

- Análise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialNo EverandAnálise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialAinda não há avaliações

- Análise de projeto agroindustrial usando opções reaisDocumento26 páginasAnálise de projeto agroindustrial usando opções reaispaulogud6170Ainda não há avaliações

- Modelos de Precificação de OpçõesDocumento50 páginasModelos de Precificação de Opçõesgutoinfo2009Ainda não há avaliações

- Análise de Investimentos Econômicos e FinanceirosNo EverandAnálise de Investimentos Econômicos e FinanceirosNota: 5 de 5 estrelas5/5 (1)

- Custeio VariavelDocumento14 páginasCusteio VariavelGabriel ProsperoAinda não há avaliações

- Tomada de decisão Fuzzy TOPSIS em avaliação de cargos: o uso de algoritmos Fuzzy em um subsistema de RHNo EverandTomada de decisão Fuzzy TOPSIS em avaliação de cargos: o uso de algoritmos Fuzzy em um subsistema de RHAinda não há avaliações

- Texto - Resumo10Documento14 páginasTexto - Resumo10Ives CruzAinda não há avaliações

- FORMULA MÁGICA PL e ROADocumento17 páginasFORMULA MÁGICA PL e ROAFabricio SilveiraAinda não há avaliações

- Tomada de Decisão: Custo Variável E Valor: Tema Del Trabajo: El Costos y La Tomada de DecisionesDocumento16 páginasTomada de Decisão: Custo Variável E Valor: Tema Del Trabajo: El Costos y La Tomada de DecisionescelsofenorioAinda não há avaliações

- Análise 1Documento4 páginasAnálise 1Isabela LinoAinda não há avaliações

- 330Documento12 páginas330trindadekarolina69Ainda não há avaliações

- Engenharia Econômica: Análise de Projetos e InvestimentosDocumento8 páginasEngenharia Econômica: Análise de Projetos e InvestimentosElizabete BessaAinda não há avaliações

- TCC7Documento25 páginasTCC7Daniel AbreuAinda não há avaliações

- Laion Lima BoaventuraDocumento15 páginasLaion Lima BoaventuraPedro RanieriAinda não há avaliações

- Hedge accounting de derivativos exóticosDocumento17 páginasHedge accounting de derivativos exóticosigluiz78Ainda não há avaliações

- ARTIGO AVAL EMPRESAS NO BRASIL Aan FGLDocumento15 páginasARTIGO AVAL EMPRESAS NO BRASIL Aan FGLabc.pereiraAinda não há avaliações

- Atividade Estudo de Caso 07-11Documento13 páginasAtividade Estudo de Caso 07-11Victória CoelhoAinda não há avaliações

- Apostila Análise de invesnto e fontes de financiamentoDocumento13 páginasApostila Análise de invesnto e fontes de financiamentobrunopereirasilva11Ainda não há avaliações

- Arbitragem Estatística, Estratégia Long-Short Pairs Trading, Abordagem Com Cointegração Aplicada Ao Mercado de Ações BrasileiroDocumento26 páginasArbitragem Estatística, Estratégia Long-Short Pairs Trading, Abordagem Com Cointegração Aplicada Ao Mercado de Ações BrasileiroGustavo MartinsAinda não há avaliações

- Apostila Da DisciplinaDocumento32 páginasApostila Da DisciplinaDanilo FerreiraAinda não há avaliações

- Funcefet Aval EF Projetos Fabio Neves 2 Slides PagDocumento45 páginasFuncefet Aval EF Projetos Fabio Neves 2 Slides PagAntonio RibeiroAinda não há avaliações

- AnalInvest 1Documento56 páginasAnalInvest 1Alessandro Economia Uefs100% (1)

- Trabalho NataliaqqqqDocumento6 páginasTrabalho NataliaqqqqAlegria Daniel AgostinhoAinda não há avaliações

- Financas Empresariais Pos Capitulo 4Documento26 páginasFinancas Empresariais Pos Capitulo 4Edison Reus SilveiraAinda não há avaliações

- Small CapsDocumento227 páginasSmall CapsCap AméricaAinda não há avaliações

- Análise de investimentos usando métodos clássicos como CAU, VA e TIRDocumento57 páginasAnálise de investimentos usando métodos clássicos como CAU, VA e TIRTiago GonçalvesAinda não há avaliações

- Resenha Do Artigo "Gerenciamento de Preços em Empresas de Pequeno Porte Por Meio Do Custeio Variável e Do Método de Monte Carlo"Documento3 páginasResenha Do Artigo "Gerenciamento de Preços em Empresas de Pequeno Porte Por Meio Do Custeio Variável e Do Método de Monte Carlo"Ronaldo CorreaAinda não há avaliações

- Disciplina 2 - Contabilidade e Análise de Demonstrações Financeiras PDFDocumento82 páginasDisciplina 2 - Contabilidade e Análise de Demonstrações Financeiras PDFElias XavierAinda não há avaliações

- A importância do custo de oportunidade na avaliação de empreendimentosDocumento20 páginasA importância do custo de oportunidade na avaliação de empreendimentosRogério BaptistaAinda não há avaliações

- Estudo viabilidade negócio alimentício aeroportoDocumento30 páginasEstudo viabilidade negócio alimentício aeroportoHudson MoraisAinda não há avaliações

- Análise da estratégia de falhas de movimento no mercado ForexDocumento56 páginasAnálise da estratégia de falhas de movimento no mercado ForexVicente MarquesAinda não há avaliações

- Risco e Retorno BRIC x EUADocumento15 páginasRisco e Retorno BRIC x EUAvivhansonAinda não há avaliações

- Análise Viabilidade Projeto ApícolaDocumento21 páginasAnálise Viabilidade Projeto ApícolaMarcos Vinicius Koller da SilvaAinda não há avaliações

- Estratégia Graham pequeno investidor BM&FBovespaDocumento12 páginasEstratégia Graham pequeno investidor BM&FBovespaMarcio PachecoAinda não há avaliações

- Gestão de CarteirasDocumento17 páginasGestão de CarteirasArtur FernandoAinda não há avaliações

- Trabalho PlastsucoDocumento9 páginasTrabalho PlastsucoThurya Martins83% (6)

- Teoria Moderna de Portfólio Aplicada AoDocumento57 páginasTeoria Moderna de Portfólio Aplicada AoRaphael DurãesAinda não há avaliações

- Mercado de Capitais Expliquem em Que Consiste o Modelo Capm.Documento17 páginasMercado de Capitais Expliquem em Que Consiste o Modelo Capm.JOSÉ FRANCISCO FARIAS CASTELO BRANCO DE SOUSAAinda não há avaliações

- Análise fundamental e técnica para agregar valor em carteiraDocumento17 páginasAnálise fundamental e técnica para agregar valor em carteiraBernardo FusatoAinda não há avaliações

- Modelo, Vantagens e Desvantagens Das Principais Metodologias de Avaliação de DecisõesDocumento20 páginasModelo, Vantagens e Desvantagens Das Principais Metodologias de Avaliação de DecisõesferreiraolandAinda não há avaliações

- TEORIA DE CARTEIRAS DE MARKOWITZDocumento12 páginasTEORIA DE CARTEIRAS DE MARKOWITZwwwtileAinda não há avaliações

- Pesquisa OperacionalDocumento8 páginasPesquisa OperacionalFabiano SanninoAinda não há avaliações

- A Mensura - o de Value at Risk de Instrumentos Prefixados H - Diferen - As Relevantes Entre Riscos de ContratosDocumento12 páginasA Mensura - o de Value at Risk de Instrumentos Prefixados H - Diferen - As Relevantes Entre Riscos de ContratosAntonio MancilhaAinda não há avaliações

- CNPI - Conte Do T CnicoDocumento45 páginasCNPI - Conte Do T CnicoMárcio Henrique Augusto GomesAinda não há avaliações

- Modelo de MarkowitzDocumento10 páginasModelo de MarkowitzJúlia MascarenhasAinda não há avaliações

- Modelos de PrecificaçãoDocumento24 páginasModelos de PrecificaçãomacedoczAinda não há avaliações

- Wright, Giovinazzo, 2000, Delphi Uma Ferramenta de Apoio Ao Planejamento ProspectivoDocumento12 páginasWright, Giovinazzo, 2000, Delphi Uma Ferramenta de Apoio Ao Planejamento ProspectivoTiago de Vasconcelos67% (3)

- O Erro So Scribbd-MainDocumento11 páginasO Erro So Scribbd-MainJeyson LaurentinoAinda não há avaliações

- A análise fundamental da negociação de uma forma simples: O guia de introdução às técnicas estratégicas de antecipação do mercado através de uma análise fundamental.No EverandA análise fundamental da negociação de uma forma simples: O guia de introdução às técnicas estratégicas de antecipação do mercado através de uma análise fundamental.Nota: 4 de 5 estrelas4/5 (1)

- Ep 3Documento19 páginasEp 3DanilloAinda não há avaliações

- Proposta de Mitigação Da Insegurança Alimentar e Nutricional (InSAN)Documento13 páginasProposta de Mitigação Da Insegurança Alimentar e Nutricional (InSAN)EndersonAinda não há avaliações

- Análise de softwares ERP com SWARA-MOORA e VFTDocumento8 páginasAnálise de softwares ERP com SWARA-MOORA e VFTEndersonAinda não há avaliações

- Elaboração de Um Painel Gerencial para Apoio À Tomada de DecisãoDocumento36 páginasElaboração de Um Painel Gerencial para Apoio À Tomada de DecisãoEndersonAinda não há avaliações

- Anlise Bibliomtrica Com o SoftwareDocumento15 páginasAnlise Bibliomtrica Com o SoftwareEndersonAinda não há avaliações

- Mapa - Mercado de Capitais e Financeiro - 52 2023Documento3 páginasMapa - Mercado de Capitais e Financeiro - 52 2023Gustavo KonishAinda não há avaliações

- Curso de Opções e DerivativosDocumento38 páginasCurso de Opções e DerivativosC4NeG0Ainda não há avaliações

- Resumo Cpa 10Documento34 páginasResumo Cpa 10Maianna SantiagoAinda não há avaliações

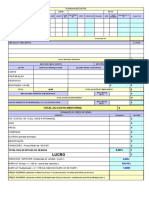

- Modelo 22 EXelDocumento12 páginasModelo 22 EXelCarla CabralAinda não há avaliações

- A Teoria Dow: Uma análise técnica do mercadoDocumento1 páginaA Teoria Dow: Uma análise técnica do mercadoOkarin SanAinda não há avaliações

- 15 Planilha de Custo ExercicioDocumento2 páginas15 Planilha de Custo ExercicioYgor SilvaAinda não há avaliações

- Tabela Geral TarifasDocumento1 páginaTabela Geral Tarifasleonardo macielAinda não há avaliações

- Instruções Imposto de Renda - SICREDIDocumento1 páginaInstruções Imposto de Renda - SICREDIsilvaronyAinda não há avaliações

- Dashboard Canvas de Modelos de NegóciosDocumento98 páginasDashboard Canvas de Modelos de NegóciosPatrícia NegrãoAinda não há avaliações

- Capitalismo e SocialismoDocumento7 páginasCapitalismo e SocialismoGraciano emilio VaquinaAinda não há avaliações

- Informe Diário: 28 de Fevereiro de 2023Documento40 páginasInforme Diário: 28 de Fevereiro de 2023mbassocAinda não há avaliações

- Inteligencia de Mercado Leroy Merlin Reuniões de SondagemDocumento46 páginasInteligencia de Mercado Leroy Merlin Reuniões de SondagemCarlos DuarteAinda não há avaliações

- Comercio Exterior - Porto GenteDocumento2 páginasComercio Exterior - Porto GenteGilmar MarquesAinda não há avaliações

- Exercicio DMPL DLPA 2 PLE AlunoDocumento2 páginasExercicio DMPL DLPA 2 PLE AlunoJoao Da Cunha RochaAinda não há avaliações

- Direito Societario Sociedade AnonimaDocumento102 páginasDireito Societario Sociedade AnonimaFernanda Rocha SouzaAinda não há avaliações

- Workplace Group Avisos SPDocumento30 páginasWorkplace Group Avisos SPFrame ItAinda não há avaliações

- Minicurso Gratuito Renda Fixa para IniciantesDocumento29 páginasMinicurso Gratuito Renda Fixa para Iniciantesmarcos.angeloAinda não há avaliações

- Volume 2 - Tomo II - R1 - CompressedDocumento363 páginasVolume 2 - Tomo II - R1 - CompressedCristhiano ZulianelloAinda não há avaliações

- Estudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Documento64 páginasEstudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Michael Anderson ResendeAinda não há avaliações

- À Vista Ou: Parcelado?Documento1 páginaÀ Vista Ou: Parcelado?profmalheiros4923Ainda não há avaliações

- A Indústria de Seguros No Brasil: Transformação e Crescimento em Um País de OportunidadesDocumento112 páginasA Indústria de Seguros No Brasil: Transformação e Crescimento em Um País de OportunidadesVelaide BernardoAinda não há avaliações

- Apresentação Do Plano de Campanhas - EkyteDocumento1 páginaApresentação Do Plano de Campanhas - EkytebrunocdigitalmarketingAinda não há avaliações

- Apostila de Matemática TtiDocumento40 páginasApostila de Matemática TtiMirllem TassiaAinda não há avaliações

- Mercados Do Sistema FinanceiroDocumento39 páginasMercados Do Sistema FinanceiroHamide IlacinhoAinda não há avaliações

- SNEL11 - FR - Devolucao Valor Reserva - 2024 01 24Documento1 páginaSNEL11 - FR - Devolucao Valor Reserva - 2024 01 24juliovitorAinda não há avaliações

- Simulado CFPDocumento220 páginasSimulado CFPguizin14000Ainda não há avaliações

- Avaliação P1 - Revisão Da TentativaDocumento10 páginasAvaliação P1 - Revisão Da TentativaangelicaAinda não há avaliações

- Produto e decisões de marketingDocumento30 páginasProduto e decisões de marketingLindo CacupaAinda não há avaliações

- Plano de ContasDocumento30 páginasPlano de ContasThiago SoaresAinda não há avaliações

- Administração FinanceiraDocumento36 páginasAdministração Financeiradiogo.dorea.arq.urbAinda não há avaliações