Você também pode gostar

- Exercício Avaliativo - Final - Revisão Da Tentativa - LicitaçãoDocumento15 páginasExercício Avaliativo - Final - Revisão Da Tentativa - LicitaçãoPatrícia Almeida100% (12)

- Apostila Curso TTD ImportaçãoDocumento45 páginasApostila Curso TTD ImportaçãoMarlon CoraiolaAinda não há avaliações

- Mapa de Empresas Boletim Do 2o Quadrimestre de 2021 1Documento39 páginasMapa de Empresas Boletim Do 2o Quadrimestre de 2021 1Rafael DantasAinda não há avaliações

- Irpj CSLL Lucro RealDocumento40 páginasIrpj CSLL Lucro RealFranklinmiguel pessoalAinda não há avaliações

- Sistema FiscalDocumento22 páginasSistema FiscalmariaAinda não há avaliações

- A0201p0282icms - ST080916 1Documento46 páginasA0201p0282icms - ST080916 1Marcelo AlineAinda não há avaliações

- INAPRAT+-+Prof +Sigrid+Kersting+PDFDocumento73 páginasINAPRAT+-+Prof +Sigrid+Kersting+PDFfabiano aozaniAinda não há avaliações

- Tabela Geral STDocumento2.462 páginasTabela Geral STAntonio SilvaAinda não há avaliações

- E-Auditoria - ST - Produtos Excluidos - Apartir 1 Out 2022Documento2 páginasE-Auditoria - ST - Produtos Excluidos - Apartir 1 Out 2022Cesar FernandesAinda não há avaliações

- Localização Operações IVADocumento8 páginasLocalização Operações IVARicardo CostaAinda não há avaliações

- Dipj 2011 (Declarações Econômicas Fiscais Da Pessoa Jurídica)Documento221 páginasDipj 2011 (Declarações Econômicas Fiscais Da Pessoa Jurídica)ajsilva_24Ainda não há avaliações

- Encerramento 2016 AutoestudoDocumento27 páginasEncerramento 2016 AutoestudoDiego Henrique CostaAinda não há avaliações

- ManualDocumento70 páginasManualcarolinasofiaseixasAinda não há avaliações

- Curso ICMS-STDocumento2 páginasCurso ICMS-STVerniy CabralAinda não há avaliações

- FECP - CálculoDocumento23 páginasFECP - CálculoJociclê SilvaAinda não há avaliações

- Sped FiscalpdfDocumento23 páginasSped Fiscalpdfigor marquesAinda não há avaliações

- Aula 2 - IR e CS Operação e RetidoDocumento22 páginasAula 2 - IR e CS Operação e RetidoTeresaThamiresAinda não há avaliações

- Ajuste Fiscal ICMS - ProcedimentoDocumento126 páginasAjuste Fiscal ICMS - Procedimentocalvino alves de castro juniorAinda não há avaliações

- POV Reforma Tributaria Geral PTBRDocumento10 páginasPOV Reforma Tributaria Geral PTBRm26mendesAinda não há avaliações

- Icms ST Decreto 271 de 2019Documento63 páginasIcms ST Decreto 271 de 2019Josley MagalhãesAinda não há avaliações

- Módulo II - Introdução Ao ICMSDocumento66 páginasMódulo II - Introdução Ao ICMSLuana NascimentoAinda não há avaliações

- Decreto 45490-00 - RICMSDocumento6 páginasDecreto 45490-00 - RICMSSérgio PereiraAinda não há avaliações

- Unidade 1 - Parte 1Documento12 páginasUnidade 1 - Parte 1Vitória Vilas BoasAinda não há avaliações

- MP 0082 - Sped Fiscal e Contribuiçoes V11.80Documento71 páginasMP 0082 - Sped Fiscal e Contribuiçoes V11.80msilverioAinda não há avaliações

- Angola Noticias Do Direito Julho e Agosto 20202Documento10 páginasAngola Noticias Do Direito Julho e Agosto 20202Mauricio Cumandala Cumandala2Ainda não há avaliações

- E Book Reforma Tributaria Tudo o Que Voce Precisa SaberDocumento34 páginasE Book Reforma Tributaria Tudo o Que Voce Precisa SaberMalu PachecoAinda não há avaliações

- E - Mercado PDFDocumento22 páginasE - Mercado PDFRoney BrumAinda não há avaliações

- ICMS Na PraticaDocumento182 páginasICMS Na PraticakarolineAinda não há avaliações

- 46 1 Marta-Almeida - Iva-Localizacao-Ps f46Documento15 páginas46 1 Marta-Almeida - Iva-Localizacao-Ps f46carolinasofiaseixasAinda não há avaliações

- Escrituração Fiscal Digital (EFD) ParanáDocumento24 páginasEscrituração Fiscal Digital (EFD) ParanáSuzana NaraAinda não há avaliações

- Regulamento ICMS PRDocumento597 páginasRegulamento ICMS PRGabriel GregolonAinda não há avaliações

- mANUAL DE pROCEDIMENTO - RJ - 02-09Documento19 páginasmANUAL DE pROCEDIMENTO - RJ - 02-09Leticia BarbosaAinda não há avaliações

- Exclusão ICMS 5Documento27 páginasExclusão ICMS 5BrunoAinda não há avaliações

- PISPASEP e COFINS - Regime Não Cumulativo - Roteiro de ProcedimentosDocumento53 páginasPISPASEP e COFINS - Regime Não Cumulativo - Roteiro de Procedimentosjessy.carvalho25Ainda não há avaliações

- E - BAR e RESTAURANTEDocumento19 páginasE - BAR e RESTAURANTERoney Brum100% (1)

- Leonardo Branco - Apet - Aula - Teses AduaneirasDocumento119 páginasLeonardo Branco - Apet - Aula - Teses AduaneirasMarcia ReginaAinda não há avaliações

- Cartilha Substituição TributáriaDocumento28 páginasCartilha Substituição TributáriaAline Anacleto da SilvaAinda não há avaliações

- Ey Tax Alert Alteracoes Ao Regime de Precos de Transferencia 2021Documento8 páginasEy Tax Alert Alteracoes Ao Regime de Precos de Transferencia 2021Atanazio FranckAinda não há avaliações

- Iva-Riti 1-128 PDFDocumento64 páginasIva-Riti 1-128 PDFJoao Carlos Leitão CarvalhoAinda não há avaliações

- E-Auto PeçasDocumento20 páginasE-Auto PeçasRoney BrumAinda não há avaliações

- Ricms PR 2012Documento1.409 páginasRicms PR 2012micontabilAinda não há avaliações

- Minfin034775 PDFDocumento68 páginasMinfin034775 PDFManuel TunguimutchumaAinda não há avaliações

- Convenio 142-18Documento21 páginasConvenio 142-18Diogo sander SanderAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao1.18Documento301 páginasGuia Pratico EFD Contribuicoes Versao1.18Felipe GamaAinda não há avaliações

- Análise Comparativa de Uma Empresa No Simples Nacional Ou NoDocumento19 páginasAnálise Comparativa de Uma Empresa No Simples Nacional Ou NoFernando Quilici Henrique QuiliciAinda não há avaliações

- Gestão Fiscal e Tributária / Gestão Das Contribuições Especiais (GCE) Aula 4Documento62 páginasGestão Fiscal e Tributária / Gestão Das Contribuições Especiais (GCE) Aula 4gui.avilacAinda não há avaliações

- Comércio Atacadista - Sistemática Decreto 38455-12Documento21 páginasComércio Atacadista - Sistemática Decreto 38455-12Jair BezerraAinda não há avaliações

- Manual Venda de SucatasDocumento3 páginasManual Venda de SucatasaaalinealmeidaAinda não há avaliações

- Boletim-Icms Apuração Do Difal Abatimentodo Debito Na Apuração Normal Sobre Os CreditosDocumento11 páginasBoletim-Icms Apuração Do Difal Abatimentodo Debito Na Apuração Normal Sobre Os CreditosRafael ReisAinda não há avaliações

- Reforma Fiscal KPMG 2015 PDFDocumento18 páginasReforma Fiscal KPMG 2015 PDFDonald MaloneAinda não há avaliações

- Formacao SNCDocumento74 páginasFormacao SNCExacapeAinda não há avaliações

- SFC - 2009 - Manual - de - Preenchimento - Da - Declaração - Modelo - 22 - Do - IRC - e - Anual de 2008Documento634 páginasSFC - 2009 - Manual - de - Preenchimento - Da - Declaração - Modelo - 22 - Do - IRC - e - Anual de 2008Charles Gomes100% (1)

- Reuniao Tecnica Tributaria 18 08 2022Documento31 páginasReuniao Tecnica Tributaria 18 08 2022yago fernandesAinda não há avaliações

- O Iva e Sua Influência Na Formação Do Preço de Venda Ao Público (PVP)Documento9 páginasO Iva e Sua Influência Na Formação Do Preço de Venda Ao Público (PVP)Agostinho MateusAinda não há avaliações

- Guia - PL OE 2023 PLMJDocumento10 páginasGuia - PL OE 2023 PLMJantonio.santos.lopesAinda não há avaliações

- Proposta DEIF 012972-20210119-1007 (Blind)Documento6 páginasProposta DEIF 012972-20210119-1007 (Blind)Thiago GarciaAinda não há avaliações

- 8 8 23 NT MF Sert Aliquota Padrao Da Tributacao Do Consumo de Bens e Servicos No Ambito Da Reforma Tributaria 1Documento9 páginas8 8 23 NT MF Sert Aliquota Padrao Da Tributacao Do Consumo de Bens e Servicos No Ambito Da Reforma Tributaria 1Dinheirama.comAinda não há avaliações

- NT 2015 003 v160Documento19 páginasNT 2015 003 v160Lucio Denner Andrade de OliveiraAinda não há avaliações

- Exclusao Icms No Pis - CofinsDocumento32 páginasExclusao Icms No Pis - CofinsDANIELAAinda não há avaliações

- Como Preparar Sua Empresa Para A Reforma TributáriaNo EverandComo Preparar Sua Empresa Para A Reforma TributáriaAinda não há avaliações

- WEB Jornal Panorama I.O EDICAO - 3171Documento4 páginasWEB Jornal Panorama I.O EDICAO - 3171LOL VÍDEOSAinda não há avaliações

- Destinatário/Remetente: NF-e Série 1Documento1 páginaDestinatário/Remetente: NF-e Série 1Paola AvelarAinda não há avaliações

- Site BradesCard 09 2021Documento69 páginasSite BradesCard 09 2021adriel franzAinda não há avaliações

- Keila 1Documento1 páginaKeila 1Lindaura EleuterioAinda não há avaliações

- Cartão CNPJDocumento1 páginaCartão CNPJMelissa ValençaAinda não há avaliações

- Forma Jurídica e Enquadramento SocialDocumento2 páginasForma Jurídica e Enquadramento SocialBEATRIZ RIBEIROAinda não há avaliações

- BTG - Informe de Rendimentos 2022 - Kassio Machado MendesDocumento6 páginasBTG - Informe de Rendimentos 2022 - Kassio Machado MendesKassio MendesAinda não há avaliações

- Comprovante CNPJDocumento1 páginaComprovante CNPJmichael lealAinda não há avaliações

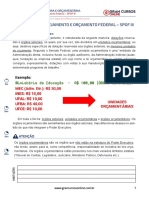

- Aula 3 - Sistema de Planejamento e Orçamento Federal - SPOF III - Tóp.01Documento2 páginasAula 3 - Sistema de Planejamento e Orçamento Federal - SPOF III - Tóp.01Cândido LelisAinda não há avaliações

- Modelo Contrato de TrabalhoDocumento8 páginasModelo Contrato de TrabalhoHélio PinheiroAinda não há avaliações

- Danfe 1 004887Documento1 páginaDanfe 1 004887Vanessa IrisAinda não há avaliações

- gerarPDF Asp PDFDocumento1 páginagerarPDF Asp PDFElaine OliveiraAinda não há avaliações

- Portaria DPC #03 - Divisão de Produtos ControladosDocumento9 páginasPortaria DPC #03 - Divisão de Produtos ControladosjeanAinda não há avaliações

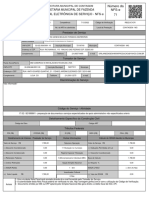

- Nota Fiscal Eletrônica de Serviço - Nfs-E 71: Secretaria Municipal de FazendaDocumento1 páginaNota Fiscal Eletrônica de Serviço - Nfs-E 71: Secretaria Municipal de FazendasirlaineAinda não há avaliações

- Secretaria de Estado de Fazenda de Minas GeraisDocumento1 páginaSecretaria de Estado de Fazenda de Minas GeraisLuis OtávioAinda não há avaliações

- Diário Oficial: Poder ExecutivoDocumento44 páginasDiário Oficial: Poder ExecutivoMateus Vieira MachadoAinda não há avaliações

- Diário Oficial: Município de Paulo Ramos - Ma ExecutivoDocumento2 páginasDiário Oficial: Município de Paulo Ramos - Ma ExecutivomauricioAinda não há avaliações

- Apostila Assessoria de Imprensa e Gestão de MarcasDocumento40 páginasApostila Assessoria de Imprensa e Gestão de MarcasDavid M Sampaio100% (1)

- Plano de Trade Completo - AvançadoDocumento1 páginaPlano de Trade Completo - AvançadoGabriel MonfrediniAinda não há avaliações

- Ata JacintoDocumento85 páginasAta JacintoJoão Vitor MicheletoAinda não há avaliações

- Procuracao de Pessoa Fisica para Despachantes AduaneirosDocumento4 páginasProcuracao de Pessoa Fisica para Despachantes AduaneirosMáscarado FFAinda não há avaliações

- Mapas Cnu FinalDocumento57 páginasMapas Cnu FinalUanderson Santos100% (1)

- E-Box 01 - Estudo Técnico Preliminar - Aquisições - Serviços em GeralDocumento43 páginasE-Box 01 - Estudo Técnico Preliminar - Aquisições - Serviços em GeralLeonardo Henning KachelAinda não há avaliações

- 2 - CND JucebDocumento2 páginas2 - CND Juceblicitacao 2 odontomedicenterAinda não há avaliações

- Kit 5 Refletor Led 100w Holofote Bivolt Prova Dágua Luz FrioDocumento1 páginaKit 5 Refletor Led 100w Holofote Bivolt Prova Dágua Luz Friodescarte industria reciclaveisAinda não há avaliações

- MORADADocumento2 páginasMORADACristhian SquetiniAinda não há avaliações

- Manual CaravanasDocumento2 páginasManual Caravanasronald coutoAinda não há avaliações

- Coema 2 2019 PDFDocumento60 páginasCoema 2 2019 PDFLari AraujoAinda não há avaliações