Escolar Documentos

Profissional Documentos

Cultura Documentos

(1317 - 18144) PDF - Iac - Versaoweb

Enviado por

Rossi MartinsTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

(1317 - 18144) PDF - Iac - Versaoweb

Enviado por

Rossi MartinsDireitos autorais:

Formatos disponíveis

Universidade do Sul de Santa Catarina

Informática Aplicada à

Contabilidade

Disciplina na modalidade a distância

Palhoça

UnisulVirtual

2011

iac.indb 1 11/05/30 13:41

Créditos

Universidade do Sul de Santa Catarina – Campus UnisulVirtual – Educação Superior a Distância

Avenida dos Lagos, 41 – Cidade Universitária Pedra Branca | Palhoça – SC | 88137-900 | Fone/fax: (48) 3279-1242 e 3279-1271 | E-mail: cursovirtual@unisul.br | Site: www.unisul.br/unisulvirtual

Reitor Unisul Assistente e Auxiliar de Luana Borges da Silva Gerência de Desenho Jeferson Pandolfo

Ailton Nazareno Soares Coordenação Luana Tarsila Hellmann e Desenvolvimento de Karine Augusta Zanoni

Maria de Fátima Martins (Assistente) Luíza Koing Zumblick Materiais Didáticos Marcia Luz de Oliveira

Vice-Reitor Fabiana Lange Patricio Maria José Rossetti Márcia Loch (Gerente)

Tânia Regina Goularte Waltemann Marilene de Fátima Capeleto Assuntos Jurídicos

Sebastião Salésio Heerdt Ana Denise Goularte de Souza Bruno Lucion Roso

Patricia A. Pereira de Carvalho Desenho Educacional

Chefe de Gabinete da Paulo Lisboa Cordeiro Cristina Klipp de Oliveira (Coord. Grad./DAD) Marketing Estratégico

Coordenadores Graduação Silvana Souza da Cruz (Coord. Pós/Ext.)

Reitoria Adriano Sérgio da Cunha Paulo Mauricio Silveira Bubalo Rafael Bavaresco Bongiolo

Rosângela Mara Siegel Aline Cassol Daga

Willian Máximo Aloísio José Rodrigues Ana Cláudia Taú Portal e Comunicação

Ana Luísa Mülbert Simone Torres de Oliveira

Vanessa Pereira Santos Metzker Carmelita Schulze Catia Melissa Silveira Rodrigues

Pró-Reitora Acadêmica Ana Paula R. Pacheco Carolina Hoeller da Silva Boeing Andreia Drewes

Arthur Beck Neto Vanilda Liordina Heerdt

Miriam de Fátima Bora Rosa Eloísa Machado Seemann Luiz Felipe Buchmann Figueiredo

Bernardino José da Silva Gestão Documental Flavia Lumi Matuzawa Marcelo Barcelos

Pró-Reitor de Administração Catia Melissa S. Rodrigues Lamuniê Souza (Coord.) Gislaine Martins Rafael Pessi

Fabian Martins de Castro Charles Cesconetto Clair Maria Cardoso Isabel Zoldan da Veiga Rambo

Diva Marília Flemming Daniel Lucas de Medeiros Jaqueline de Souza Tartari Gerência de Produção

Pró-Reitor de Ensino Fabiano Ceretta Eduardo Rodrigues João Marcos de Souza Alves Arthur Emmanuel F. Silveira (Gerente)

José Carlos da Silva Junior Guilherme Henrique Koerich Francini Ferreira Dias

Mauri Luiz Heerdt Horácio Dutra Mello Josiane Leal

Leandro Romanó Bamberg

Letícia Laurindo de Bonfim Design Visual

Itamar Pedro Bevilaqua Marília Locks Fernandes

Campus Universitário de Jairo Afonso Henkes

Lygia Pereira Pedro Paulo Alves Teixeira (Coord.)

Tubarão Lis Airê Fogolari Adriana Ferreira dos Santos

Janaína Baeta Neves Gerência Administrativa e Luiz Henrique Milani Queriquelli

Diretora Jardel Mendes Vieira Financeira Alex Sandro Xavier

Milene Pacheco Kindermann Marina Melhado Gomes da Silva Alice Demaria Silva

Joel Irineu Lohn Renato André Luz (Gerente) Marina Cabeda Egger Moellwald

Jorge Alexandre N. Cardoso Ana Luise Wehrle Anne Cristyne Pereira

Campus Universitário da Melina de La Barrera Ayres Cristiano Neri Gonçalves Ribeiro

José Carlos N. Oliveira Anderson Zandré Prudêncio Michele Antunes Corrêa

Grande Florianópolis José Gabriel da Silva Daniel Contessa Lisboa Daiana Ferreira Cassanego

Nágila Hinckel Diogo Rafael da Silva

Diretor José Humberto D. Toledo Naiara Jeremias da Rocha Pâmella Rocha Flores da Silva

Hércules Nunes de Araújo Joseane Borges de Miranda Rafael Bourdot Back Edison Rodrigo Valim

Rafael Araújo Saldanha Frederico Trilha

Luciana Manfroi Thais Helena Bonetti Roberta de Fátima Martins

Campus Universitário Luiz G. Buchmann Figueiredo Valmir Venício Inácio Higor Ghisi Luciano

Roseli Aparecida Rocha Moterle Jordana Paula Schulka

UnisulVirtual Marciel Evangelista Catâneo Sabrina Bleicher

Maria Cristina S. Veit Gerência de Ensino, Pesquisa Marcelo Neri da Silva

Diretora Sabrina Paula Soares Scaranto Nelson Rosa

Maria da Graça Poyer e Extensão Viviane Bastos

Jucimara Roesler Mauro Faccioni Filho Oberdan Porto Leal Piantino

Moacir Heerdt (Gerente) Patrícia Fragnani de Morais

Moacir Fogaça Aracelli Araldi Acessibilidade

Nélio Herzmann Vanessa de Andrade Manoel (Coord.) Multimídia

Equipe UnisulVirtual Onei Tadeu Dutra Elaboração de Projeto e Letícia Regiane Da Silva Tobal

Reconhecimento de Curso Sérgio Giron (Coord.)

Patrícia Fontanella Mariella Gloria Rodrigues Dandara Lemos Reynaldo

Diretora Adjunta Rogério Santos da Costa Diane Dal Mago

Patrícia Alberton Vanderlei Brasil Avaliação da aprendizagem Cleber Magri

Rosa Beatriz M. Pinheiro Fernando Gustav Soares Lima

Tatiana Lee Marques Francielle Arruda Rampelotte Geovania Japiassu Martins (Coord.)

Secretaria Executiva e Cerimonial Gabriella Araújo Souza Esteves

Jackson Schuelter Wiggers (Coord.) Valnei Carlos Denardin Extensão Conferência (e-OLA)

Roberto Iunskovski Jaqueline Cardozo Polla Carla Fabiana Feltrin Raimundo (Coord.)

Marcelo Fraiberg Machado Maria Cristina Veit (Coord.) Thayanny Aparecida B.da Conceição

Tenille Catarina Rose Clér Beche Bruno Augusto Zunino

Rodrigo Nunes Lunardelli Pesquisa

Assessoria de Assuntos Sergio Sell Daniela E. M. Will (Coord. PUIP, PUIC, PIBIC) Gerência de Logística Produção Industrial

Internacionais Mauro Faccioni Filho(Coord. Nuvem) Jeferson Cassiano A. da Costa (Gerente) Marcelo Bittencourt (Coord.)

Murilo Matos Mendonça Coordenadores Pós-Graduação

Aloisio Rodrigues Pós-Graduação Logísitca de Materiais Gerência Serviço de Atenção

Assessoria de Relação com Poder Bernardino José da Silva Anelise Leal Vieira Cubas (Coord.) Carlos Eduardo D. da Silva (Coord.)

Público e Forças Armadas Abraao do Nascimento Germano Integral ao Acadêmico

Carmen Maria Cipriani Pandini Maria Isabel Aragon (Gerente)

Adenir Siqueira Viana Daniela Ernani Monteiro Will Biblioteca Bruna Maciel

Walter Félix Cardoso Junior Salete Cecília e Souza (Coord.) Fernando Sardão da Silva André Luiz Portes

Giovani de Paula Carolina Dias Damasceno

Karla Leonora Nunes Paula Sanhudo da Silva Fylippy Margino dos Santos

Assessoria DAD - Disciplinas a Renan Felipe Cascaes Cleide Inácio Goulart Seeman

Distância Leticia Cristina Barbosa Guilherme Lentz

Marlon Eliseu Pereira Francielle Fernandes

Patrícia da Silva Meneghel (Coord.) Luiz Otávio Botelho Lento Holdrin Milet Brandão

Carlos Alberto Areias Rogério Santos da Costa Gestão Docente e Discente Pablo Varela da Silveira

Enzo de Oliveira Moreira (Coord.) Rubens Amorim Jenniffer Camargo

Cláudia Berh V. da Silva Roberto Iunskovski Juliana Cardoso da Silva

Conceição Aparecida Kindermann Thiago Coelho Soares Yslann David Melo Cordeiro

Capacitação e Assessoria ao Jonatas Collaço de Souza

Luiz Fernando Meneghel Vera Regina N. Schuhmacher Docente Avaliações Presenciais Juliana Elen Tizian

Renata Souza de A. Subtil Simone Zigunovas (Capacitação) Graciele M. Lindenmayr (Coord.) Kamilla Rosa

Gerência Administração Alessandra de Oliveira (Assessoria)

Assessoria de Inovação e Acadêmica Ana Paula de Andrade Maurício dos Santos Augusto

Qualidade de EAD Adriana Silveira Angelica Cristina Gollo Maycon de Sousa Candido

Angelita Marçal Flores (Gerente) Alexandre Wagner da Rocha

Denia Falcão de Bittencourt (Coord) Fernanda Farias Cristilaine Medeiros Monique Napoli Ribeiro

Andrea Ouriques Balbinot Elaine Cristiane Surian Daiana Cristina Bortolotti Nidia de Jesus Moraes

Carmen Maria Cipriani Pandini Secretaria de Ensino a Distância Juliana Cardoso Esmeraldino Delano Pinheiro Gomes Orivaldo Carli da Silva Junior

Iris de Sousa Barros Samara Josten Flores (Secretária de Ensino) Maria Lina Moratelli Prado Edson Martins Rosa Junior Priscilla Geovana Pagani

Giane dos Passos (Secretária Acadêmica) Fabiana Pereira Fernando Steimbach Sabrina Mari Kawano Gonçalves

Assessoria de Tecnologia Adenir Soares Júnior Fernando Oliveira Santos Scheila Cristina Martins

Osmar de Oliveira Braz Júnior (Coord.) Tutoria e Suporte

Alessandro Alves da Silva Claudia Noemi Nascimento (Líder) Lisdeise Nunes Felipe Taize Muller

Felipe Jacson de Freitas Andréa Luci Mandira Marcelo Ramos Tatiane Crestani Trentin

Jefferson Amorin Oliveira Anderson da Silveira (Líder)

Cristina Mara Schauffert Ednéia Araujo Alberto (Líder) Marcio Ventura Vanessa Trindade

Phelipe Luiz Winter da Silva Djeime Sammer Bortolotti Osni Jose Seidler Junior

Priscila da Silva Maria Eugênia F. Celeghin (Líder)

Douglas Silveira Andreza Talles Cascais Thais Bortolotti

Rodrigo Battistotti Pimpão Evilym Melo Livramento

Tamara Bruna Ferreira da Silva Daniela Cassol Peres

Fabiano Silva Michels Débora Cristina Silveira Gerência de Marketing

Fabricio Botelho Espíndola Francine Cardoso da Silva Fabiano Ceretta (Gerente)

Coordenação Cursos Felipe Wronski Henrique Joice de Castro Peres Relacionamento com o Mercado

Coordenadores de UNA Gisele Terezinha Cardoso Ferreira Karla F. Wisniewski Desengrini

Indyanara Ramos Eliza Bianchini Dallanhol Locks

Diva Marília Flemming Maria Aparecida Teixeira

Marciel Evangelista Catâneo Janaina Conceição Mayara de Oliveira Bastos Relacionamento com Polos

Roberto Iunskovski Jorge Luiz Vilhar Malaquias Patrícia de Souza Amorim Presenciais

Juliana Broering Martins Schenon Souza Preto Alex Fabiano Wehrle (Coord.)

iac.indb 2 11/05/30 13:41

Nilce Miranda Ayres

Angelita Marçal Flores

Informática Aplicada à

Contabilidade

Livro didático

Revisão e atualização de conteúdo

Angelita Marçal Flores

Design Instrucional

Karla Leonora Dahse Nunes

Leandro Kingeski Pacheco

Viviane Bastos

Carolina Hoeller da Silva Boeing

4ª edição

Palhoça

UnisulVirtual

2011

iac.indb 3 11/05/30 13:41

Copyright © UnisulVirtual 2011

Nenhuma parte desta publicação pode ser reproduzida por qualquer meio sem a prévia autorização desta instituição.

Edição – Livro Didático

Professor Conteudista

Nilce Miranda Ayres

Angelita Marçal Flores

Revisão e atualização de conteúdo

Angelita Marçal Flores

Designer Instrucional

Karla Leonora Dahse Nunes

Leandro Kingeski Pacheco (2ª ed. rev. atual.)

Viviane Bastos (3ª ed. rev. atual.)

Carolina Hoeller da Silva Boeing (4ª ed.)

Projeto Gráfico e Capa

Equipe UnisulVirtual

Diagramação

Rafael Pessi

Edison Valim (4ª ed.)

Revisão

Jaqueline Tartari

657.1

A98 Ayres, Nilce Miranda

Informática aplicada à contabilidade : livro didático / Nilce Miranda Ayres,

Angelita Marçal Flores ; revisão e atualização de conteúdo Angelita Marçal

Flores ; design instrucional Karla Leonora Dahse Nunes, Leandro Kingeski

Pacheco, Viviane Bastos, Carolina Hoeller da Silva Boeing. – 4. ed. – Palhoça :

UnisulVirtual, 2011.

294 p. : il. ; 28 cm.

Inclui bibliografia.

1. Contabilidade – Processamento de dados. 2. Sistemas de informação

gerencial. 3. Engenharia de software. I. Flores, Angelita Marçal. II. Nunes, Karla

Leonora Dahse. III. Pacheco, Leandro Kingeski. IV. Bastos, Viviane. V. Boeing,

Carolina Hoeller da. VI. Título.

Ficha catalográfica elaborada pela Biblioteca Universitária da Unisul

iac.indb 4 11/05/30 13:41

Sumário

Apresentação. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Palavras das professoras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Plano de estudo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

UNIDADE 1 - Introdução à informática . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

UNIDADE 2 - Conhecendo uma planilha eletrônica de cálculo. . . . . . . . . . . 57

UNIDADE 3 - A planilha eletrônica como ferramenta de análise . . . . . . . . 109

UNIDADE 4 - Redes de comunicação e a internet . . . . . . . . . . . . . . . . . . . . . . 161

UNIDADE 5 - Conhecendo sistemas de informação . . . . . . . . . . . . . . . . . . . . 215

UNIDADE 6 - Mudanças organizacionais, segurança e

tendências em TI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247

Para concluir o estudo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279

Referências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281

Sobre as professoras conteudistas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283

Respostas e comentários das atividades de autoavaliação. . . . . . . . . . . . . . 285

Biblioteca Virtual. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293

iac.indb 5 11/05/30 13:41

iac.indb 6 11/05/30 13:41

Apresentação

Este livro didático corresponde à disciplina Informática

Aplicada à Contabilidade.

O material foi elaborado com vista a uma aprendizagem

autônoma e aborda conteúdos especialmente selecionados e

relacionados à sua área de formação. Ao adotar uma linguagem

didática e dialógica, objetivamos facilitar seu estudo a distância,

proporcionando condições favoráveis às múltiplas interações e a

um aprendizado contextualizado e eficaz.

Lembre-se de que sua caminhada, nesta disciplina, será

acompanhada e monitorada constantemente pelo Sistema

Tutorial da UnisulVirtual. Neste sentido, a “distância” fica

caracterizada somente como a modalidade de ensino que você

optou para sua formação, pois na relação de aprendizagem

professores e instituição estarão sempre conectados com você.

Então, sempre que sentir necessidade entre em contato. Você tem

à disposição diversas ferramentas e canais de acesso, tais como:

telefone, e-mail e o Espaço UnisulVirtual de Aprendizagem,

que é o canal mais recomendado, pois tudo o que for enviado e

recebido fica registrado para seu maior controle e comodidade.

Nossa equipe técnica e pedagógica terá o maior prazer em lhe

atender, porque sua aprendizagem é o nosso principal objetivo.

Bom estudo e sucesso!

Equipe UnisulVirtual

iac.indb 7 11/05/30 13:41

iac.indb 8 11/05/30 13:41

Palavras das professoras conteudistas

Receba a nossa saudação e as boas-vindas à disciplina de

Informática Aplicada à Contabilidade!

As evoluções tecnológicas vividas por nossa sociedade nos

últimos anos têm evidenciado o valor da informação e

provocado uma utilização crescente de computadores. Estamos

na era da informação, na qual quem tem a informação (o

mais cedo possível e com a maior atualização) tem o poder.

O mundo atual exige eficiência, por isto, quanto mais se

conhece, ou quanto mais se tem acesso a um maior volume

de informações, maiores condições têm-se de tomar decisões

acertadas. Nesta nova sociedade que está surgindo, o

computador é uma ferramenta cada vez mais imprescindível.

Ele agiliza a manipulação de informações, fornecendo

resultados mais precisos e em menos tempo. A manipulação

adequada de informações pode determinar o sucesso da

maioria das organizações. Assim tanto nelas quanto no

governo e até em residências, o computador é um recurso

necessário e, em muitos casos, indispensável.

Em qualquer área na qual se decida trabalhar, você pode

se deparar com um computador. Por esta razão é muito

importante conhecê-lo para ter condições de avaliar suas

características, de forma a explorá-lo da maneira mais

eficiente.

Nesta disciplina, pretendemos contribuir para o

desenvolvimento de sua competência no trato da informática,

de modo objetivo, organizado e prático. A proposta da

disciplina é apresentar como a informática e suas ferramentas

podem dar suporte à atividade contábil.

iac.indb 9 11/05/30 13:41

Para atingir os objetivos propostos, abordaremos os principais

conceitos ligados à informática, buscando ilustrá-los sempre

que possível. Além dos conceitos envolvidos no trato da

informação usando computadores, iremos explorar, na prática,

algumas ferramentas úteis à contabilidade como a internet,

os processadores de textos e, principalmente, as planilhas

eletrônicas.

Para seguir na disciplina, você já deve ter algum contato com

computadores como usuário e ter acesso a um microcomputador

que se conecte à internet, ter instalados o navegador de rede

Internet Explorer, o processador de textos Microsoft Word

e a planilha eletrônica Microsoft Excel, de forma que possa

desenvolver as atividades práticas propostas nas unidades finais.

Sinta-se convidado a ir em frente e explorar o mundo da

informática.

Bom estudo!

Professoras Nilce Ayres e Angelita Marçal Flores

iac.indb 10 11/05/30 13:41

Plano de estudo

O plano de estudos visa a orientá-lo no desenvolvimento da

disciplina. Ele possui elementos que o ajudarão a conhecer o

contexto da disciplina e a organizar o seu tempo de estudos.

O processo de ensino e aprendizagem na UnisulVirtual leva

em conta instrumentos que se articulam e se complementam,

portanto, a construção de competências se dá sobre a

articulação de metodologias e por meio das diversas formas de

ação/mediação.

São elementos desse processo:

o livro didático;

o Espaço UnisulVirtual de Aprendizagem (EVA);

as atividades de avaliação (a distância, presenciais e de

autoavaliação);

o Sistema Tutorial.

Ementa

A era das tecnologias. Avanços tecnológicos. Recursos

tecnológicos aplicados à atividade e geração de informações

contábeis. Fundamentos de hardware. Sistemas operacionais.

Fundamentos de software. Principais softwares básicos

e aplicados. Internet. Processamento de textos. Planilhas

eletrônicas. Gráficos e sua aplicabilidade. Lista de dados e

funções financeiras em planilhas. Comunicação em rede.

iac.indb 11 11/05/30 13:41

Universidade do Sul de Santa Catarina

Objetivos

Geral:

O objetivo geral da disciplina é reflexão sobre os avanços

tecnológicos da informática nos diversos setores da sociedade

e, em especial, mostrar sua aplicabilidade em todo o processo

contábil. É propósito da disciplina a aquisição de novos

conhecimentos e o desenvolvimento de habilidades para ser

um usuário do computador, devidamente qualificado para sua

utilização profissional.

Específicos:

Identificar e diferenciar os diversos tipos de

equipamentos e programas de computador disponíveis no

mercado.

Conhecer os sistemas de informação que apoiam a

atividade contábil e como são desenvolvidos.

Refletir sobre o impacto da informática nas organizações.

Compreender como se dá a comunicação em rede e a

recuperação das informações disponíveis.

Aprender a utilizar os principais recursos de um

processador de textos.

Saber utilizar recursos de cálculo e análise de

informações em planilhas eletrônicas.

Carga Horária

A carga horária total da disciplina é 60 horas-aula.

12

iac.indb 12 11/05/30 13:41

Informática Aplicada à Contabilidade

Conteúdo programático/objetivos

Veja, a seguir, as unidades que compõem o livro didático desta

disciplina e os seus respectivos objetivos. Estes se referem aos

resultados que você deverá alcançar ao final de uma etapa de

estudo. Os objetivos de cada unidade definem o conjunto de

conhecimentos que você deverá possuir para o desenvolvimento

de habilidades e competências necessárias à sua formação.

Unidades de estudo: 6

Unidade 1 – Introdução à informática (6 h/a)

Na unidade 1 você compreenderá como funciona um

computador, bem como irá identificar os diversos dispositivos de

hardware e os tipos de software com suas aplicabilidades.

Unidade 2 – Conhecendo uma planilha eletrônica de cálculo (16 h/a)

Nesta unidade você conhecerá os recursos básicos de cálculo dos

softwares aplicativos do tipo planilhas de cálculo ou planilhas

eletrônicas.

Unidade 3 – A planilha eletrônica como ferramenta de análise (8 h/a)

Você conhecerá nesta unidade os recursos de planilhas de cálculo

que nos permitem visualizar e analisar as informações no suporte

à gestão das organizações.

Unidade 4 – Redes de comunicação e a internet (10 h/a)

A unidade 4 irá proporcionar à você um entendimento básico das

principais alternativas em relação às redes de comunicação para

as organizações.

13

iac.indb 13 11/05/30 13:41

Universidade do Sul de Santa Catarina

Unidade 5 – Conhecendo sistemas de informação (10 h/a)

Nesta unidade você entenderá como a informática pode ser

aplicada à atividade contábil.

Unidade 6 – Mudanças organizacionais, segurança e tendências em TI

(8 h/a)

Para finalizar, na unidade 6 você será apresentado ao debate sobre

as mudanças que ocorrem durante o processo de informatização

nas organizações, bem como questões de segurança e tendências

na área de tecnologia da informação.

14

iac.indb 14 11/05/30 13:41

Informática Aplicada à Contabilidade

Agenda de atividades/Cronograma

Verifique com atenção o EVA, organize-se para acessar

periodicamente a sala da disciplina. O sucesso nos seus

estudos depende da priorização do tempo para a leitura,

da realização de análises e sínteses do conteúdo e da

interação com os seus colegas e professor.

Não perca os prazos das atividades. Registre no espaço

a seguir as datas com base no cronograma da disciplina

disponibilizado no EVA.

Use o quadro para agendar e programar as atividades

relativas ao desenvolvimento da disciplina.

Atividades obrigatórias

Demais atividades (registro pessoal)

15

iac.indb 15 11/05/30 13:41

iac.indb 16 11/05/30 13:41

1

UNIDADE 1

Introdução à informática

Objetivos de aprendizagem

n Entender como funciona um computador.

n Conhecer os vários tipos de computadores existentes

diante das necessidades de processamento de dados.

n Identificar os vários tipos de dispositivos de hardware

possíveis em um computador.

n Compreender os principais tipos de softwares e suas

aplicabilidades.

n Conhecer os benefícios do uso da informática na

atividade contábil.

Seções de estudo

Seção 1 A importância da informática para a

contabilidade

Seção 2 O que é um computador?

Seção 3 Quais são os principais tipos de

computadores?

Seção 4 Identificando os principais dispositivos de

hardware

Seção 5 Analisando os vários tipos de softwares

Seção 6 O movimento de software livre

iac.indb 17 11/05/30 13:41

Universidade do Sul de Santa Catarina

Para início de estudo

Você sabe o que significa informática? O termo é um

neologismo criado na França (informatique), em 1966, e significa

informação automática, isto é, o tratamento da informação de

modo automático [21]. Portanto, informática pressupõe o uso de

Observe que, no decorrer deste computadores no trato da informação.

livro didático, aparecerão no

texto numerações contidas entre Ao trabalharmos com informática, precisamos nos familiarizar

colchetes. Cada numeração, contida com alguns termos, os quais fazem parte do vocabulário das

nos colchetes, corresponde a um pessoas que trabalham com o computador. O conhecimento

referência numerada, contida nas desses termos torna mais simples a comunicação entre as pessoas

páginas finais de seu livro didático.

que utilizam informática, além de tornar compreensível a

literatura existente sobre o assunto.

Tenha em mente que o computador é uma máquina construída,

manipulada e comandada pelo homem. Este tem poder sobre a

máquina. Apenas precisamos dominar alguns princípios básicos

para saber como comandá-la.

Para acompanhar as implicações do uso e entender as aplicações

de computadores é necessário que se tenha um conhecimento

mínimo de seus componentes e da interação entre eles. Para

isso, o conhecimento de alguns conceitos básicos é fundamental.

E este é o objeto dessa nossa primeira unidade: entender

os principais conceitos da informática e refletir sobre a sua

importância para a contabilidade.

Vamos lá!

SEÇÃO 1 - A importância da informática para a

contabilidade

A informática proporciona à contabilidade inúmeras facilidades,

que vão desde o lançamento e processamento das informações até

a geração dos relatórios que podem ser produzidos pelo sistema.

Além dessas facilidades, podem-se associar outros fatores, como

segurança, confiabilidade e rapidez nas informações prestadas.

As empresas que adotaram a contabilidade informatizada tiveram

bons resultados e procuram cada vez mais melhorar esse processo.

18

iac.indb 18 11/05/30 13:41

Informática Aplicada à Contabilidade

Vejam algumas vantagens da contabilidade informatizada [14]:

Aumento da produtividade: a velocidade de

processamento das informações, quando se faz uso do

computador para trabalhar, gera aumento substancial

da produtividade. O tempo gasto por uma pessoa ou

uma equipe para reproduzir um balancete ou outro

relatório de contabilidade nos sistemas convencionais é

muito superior ao tempo gasto quando são utilizados os

sistemas informatizados. Isto pode representar diferença

até de dias, dependendo do porte da empresa.

Melhoria da qualidade dos serviços: a impressão

eletrônica, por meio de boas impressoras matriciais, a jato

de tinta ou a laser, apresenta como resultado um trabalho

de melhor aspecto, quando comparado com a forma

manuscrita ou mecanizada. As informações geradas pelos

sistemas são geralmente consistentes, seguras e exatas. A

probabilidade de erros nos programas é muito pequena, e

isto aumenta a confiança nos trabalhos realizados.

Mais estímulo para os profissionais da área: em

função das facilidades que a informática proporciona no

cumprimento das diversas tarefas de seu dia a dia, os

profissionais da área de contabilidade sentem-se mais à

vontade para trabalhar e, consequentemente, produzem

mais. O trabalho torna-se menos estafante e, em função

disso, mais estimulante, resultando em satisfação para

quem trabalha com o computador.

Deve ser levado em consideração, ainda, que os

computadores não manifestam problemas pessoais que

possam interferir em seu desempenho, porque eles

não se aborrecem, não ficam entediados ou cansados,

independente da jornada de trabalho que tenham que

cumprir.

Facilidade para leitura prévia dos relatórios: os

relatórios gerados pelos sistemas podem ser lidos

previamente, na tela, mesmo antes de serem impressos.

Quando são impressos, tornam-se de fácil manuseio

e leitura, porque são emitidos em ordem, indicando a

numeração, a data e a hora em que foram processados

Unidade 1 19

iac.indb 19 11/05/30 13:41

Universidade do Sul de Santa Catarina

e gerados, além da quantidade de páginas e outras

informações relacionadas com o controle produtivo.

No sistema de contabilidade convencional, com os

trabalhos realizados pelas máquinas mecânicas, era

necessária a emissão de, no mínimo, um balancete,

chamado de balancete de verificação, apenas para se ler

o que estava errado e, em seguida, proceder às correções

necessárias. Nos sistemas informatizados, essa leitura

pode ser feita na tela, antes da emissão definitiva do

balancete.

Atendimento às exigências dos órgãos quanto

ao cumprimento de prazos: o cumprimento de

algumas exigências de ordem tributária, trabalhista e

previdenciária, a exemplo do recolhimento dos impostos

e das contribuições, só se tornou possível para algumas

empresas a partir do uso do computador. Muitas dessas

obrigações têm seus prazos de recolhimento no início

do mês seguinte ao do fato gerador. O não recolhimento

implica pagamento de multas e juros para a empresa.

Facilidade de acesso às informações da empresa: o

acesso às informações é feito de maneira rápida por meio

do sistema, localizando um lançamento, informando o

saldo ou a aposição de qualquer das contas cadastradas

ou, ainda, demonstrando a evolução das receitas e

despesas por meio de relatórios específicos.

Nos sistemas multiusuários e integrados, as informações

ou os arquivos de dados podem ser acessados por várias

pessoas ao mesmo tempo e em diferentes locais, se

houver necessidade.

Maior segurança das informações: devido aos recursos

de proteção dos arquivos de dados, por meio de cópias

de segurança ou backup, existe pouca chance de perda

total das informações processadas, as quais podem

ser reproduzidas em qualquer lugar que exista um

equipamento de informática apropriado e que nele esteja

instalado um sistema igual ao que gerou as informações.

Com base nisso, basta que se restaurem as cópias de

segurança e, em seguida, sejam acessados os arquivos de

dados, gerando ou obtendo as informações desejadas.

20

iac.indb 20 11/05/30 13:41

Informática Aplicada à Contabilidade

Menos espaço físico nos ambientes de trabalho: os

equipamentos físicos (hardwares), incluindo mesas, CPU,

monitor de vídeo, impressoras, mouses e estabilizadores

ocupam pouco espaço físico e podem resumir-se a uma

mesa de trabalho no canto de uma sala.

Os arquivos de discos flexíveis (disquetes), assim como

os discos óticos (CDs) e outras mídias externas de

armazenamento facilitam a guarda e o manuseio das

informações já processadas e são bem mais práticos e

fáceis de serem organizados e guardados, em comparação

aos arquivos de papéis.

Um CD pode conter balancetes e outros relatórios

contábeis do ano inteiro, dependendo do volume de

informações geradas pela empresa. Com os dados

protegidos em CDs, na forma de backup, o balancete

pode ser gerado e impresso tantas vezes quantas se

fizerem necessárias, em qualquer lugar, dentro ou fora da

empresa.

Esses são alguns dos aspectos positivos que justificam o uso da

informática na atividade contábil das empresas, assim como em

outras áreas de uma organização.

SEÇÃO 2 - O que é um computador?

Até meados do século XIX, um computador não era uma

máquina, mas uma pessoa que tinha a função de fazer contas e

arbitrar conflitos que envolvessem números. Seus descendentes

diretos são os atuais contadores, os técnicos em contabilidade que

registram os números para fins legais. [4]

Quem inventou essa máquina chamada computador?

Unidade 1 21

iac.indb 21 11/05/30 13:41

Universidade do Sul de Santa Catarina

O computador é uma invenção sem inventor. É um

aperfeiçoamento constante de ideias anteriores. A tecnologia da

computação apareceu e evoluiu com o avanço da matemática. O

desenvolvimento dela levou o homem a criar mecanismos para

facilitar o cálculo de contas mais complexas e o armazenamento

de dados. Ao longo do tempo, foram sendo inventados

dispositivos que aprimoravam e tornavam cada vez mais fácil

lidar com a matemática.

O mais antigo instrumento para mecanização do cálculo é

o ábaco, conhecido no Oriente Médio desde 2500 anos a.C.

Outros importantes inventos foram a régua de cálculo (1621) e a

máquina de somar de Pascal (1642). Os primeiros computadores

eletrônicos, tal como são conhecidos hoje, foram o Mark I (1943)

e o Eniac (1946), desenvolvidos três séculos depois do surgimento

da máquina de somar. [16]

Os primeiros computadores eram extremamente grandes, tinham

capacidade reduzida de cálculo em comparação aos de hoje e

eram consideravelmente caros. Para se ter uma ideia, o Eniac

pesava 30 toneladas, utilizava 19.000 válvulas e consumia quase

200.000 watts de potência (o chuveiro do box consome uns

4.000 watts!). A partir de 1951, começaram a ser fabricados os

primeiros computadores em série. [15]

Desde a criação das primeiras máquinas de calcular até a

primeira geração de computadores propriamente ditos, o grande

objetivo era a utilização do computador como uma maneira de

agilizar cálculos e, em um segundo momento, melhorar as tarefas

rotineiras.

O microcomputador tem seu uso disseminado a partir da década

de 80. Essas máquinas permitiram que os usuários começassem

a empregar diretamente os recursos de informática em suas

atividades profissionais.

Essa evolução dos computadores é geralmente dividida em

gerações. Cada geração proporcionou um aumento de capacidade

de processamento e de armazenamento e, ao mesmo tempo,

trouxe uma diminuição dos custos. Cada geração distingue-

se por diferentes tecnologias que executam as funções de

processamento.

22

iac.indb 22 11/05/30 13:41

Informática Aplicada à Contabilidade

Veja, no quadro a seguir, as gerações de computadores [21].

A primeira geração de computadores, que se desenvolveu

no início dos anos 1950, utilizava válvulas que consumiam

grandes quantidades de energia, gerando muito calor,

e tinham vida útil limitada. Por isso, os computadores

de primeira geração tinham memória e capacidade de

processamento limitadas.

A segunda geração de computadores floresceu nos anos

de 1960 e utilizava transistores para processar e armazenar

informações. Eles consumiam menos energia que as

válvulas, geravam menos calor e eram mais baratos, mais

estáveis e mais confiáveis. Os computadores de segunda

geração, com maior capacidade de processamento e

armazenamento, começaram a ser bastante utilizados com

propósitos científicos e organizacionais.

A terceira geração de computadores, nos anos 1970,

usava circuitos integrados para armazenar e processar

informações. Os circuitos integrados possuem numerosos

pequenos transistores impressos sobre chips de silício.

Os computadores da quarta geração, surgidos a partir

dos anos 1980, são o resultado do avanço na área da

microeletrônica. Eles utilizam a tecnologia de circuitos

integrados em escalas superiores de integração para

armazenar e processar as informações (hoje, pode-

se colocar 1 bilhão de transistores sobre o chip). Esses

computadores são baratos e largamente utilizados nas

organizações e no dia a dia.

Ainda se discute a passagem para uma quinta geração de

computadores. De qualquer forma, podemos estar certos

de que os computadores continuarão a se tornar cada vez

menores, mais rápidos, mais confiáveis, de aquisição e

manutenção mais barata e mais interconectados em redes.

Para perceber a magnitude da evolução do computador, pode-se

fazer uma analogia com os automóveis. Há vinte anos, o modelo

de carro mais sofisticado custava, nos EUA, US$ 10.000, fazia

8,5 km por litro de gasolina, pesava duas toneladas e alcançava

velocidade de até 160 km/h. Se este carro tivesse sofrido a mesma

Unidade 1 23

iac.indb 23 11/05/30 13:41

Universidade do Sul de Santa Catarina

evolução dos computadores, hoje ele custaria US$ 100, faria

850 km por litro de gasolina, pesaria 220 kg e alcançaria uma

velocidade de até 1.600 km/h. [2]

Mas afinal, o que é um computador?

Basicamente, o computador é uma máquina que recebe

dados do ambiente externo (entrada), transforma esses dados

(processamento) e os envia transformados (saída) de volta ao

ambiente externo (ou os deixa arquivados), conforme ilustrado na

Figura 1.1. Por exemplo, ele recebe os dados “Pedro” e “Antonio”,

coloca-os em ordem alfabética e envia para fora “Antonio” e

“Pedro”. Essa transformação dos dados de entrada nos resultados

de saída é chamada de processamento de dados.

PROCESSAMENTO

ENTRADA SAÍDA

comparar

calcular

dado classificar informação

ordenar

selecionar

Figura 1.1 - Esquema básico de funções do computador – processamento de dados

Fonte: Adaptado [6]

O computador não pensa por si próprio; limita-se

a fazer exatamente o que lhe mandam.

Os “erros do computador”, de que muitas vezes as

pessoas se queixam, são quase sempre provocados

por erros humanos. Se no escritório só tivermos usado

uma lâmpada de iluminação e recebermos uma conta

de eletricidade, processada por computador, no valor

de centenas de reais, é porque alguém forneceu

dados errados ao computador!

24

iac.indb 24 11/05/30 13:41

Informática Aplicada à Contabilidade

Para processar os dados, os computadores necessitam de dois

elementos básicos que funcionam em conjunto: hardware e

software. Os dois são fundamentais, formam o “corpo” e a

“alma” do computador, respectivamente. Assim como em um

videocassete, no qual é necessário ter o aparelho de vídeo e uma

fita contendo o filme que será reproduzido, o computador possui

a parte física, chamada hardware, e a parte lógica, chamada

software.

Hardware é o conjunto de componentes mecânicos,

elétricos e eletrônicos; é o equipamento propriamente

dito, incluindo os periféricos de entrada e saída.

Software é o conjunto de instruções que permite

que o hardware processe os dados. Esse conjunto de

instruções é conhecido como programa.

Ao contrário de outros dispositivos eletrônicos que possuem

uma única finalidade, como o videocassete que reproduz ou

grava fitas, o computador pode ser utilizado em combinação

com diversos outros equipamentos para executar inúmeras

tarefas. Você pode ouvir música no computador, ver TV, usar o

computador para controlar os sinais de trânsito de uma cidade

etc. Essa versatilidade permite que a informática esteja presente

no dia-a-dia de todos. Mesmo quem nunca sentou diante de um

computador é usuário indireto da informática.

Uma pessoa que é acordada pela manhã graças ao

alarme de um rádio-relógio está fazendo uso da

tecnologia da informática, pois o circuito utilizado

pelo rádio-relógio é desenvolvido com o auxílio

do computador. Além disso, a miniaturização do

circuito foi possível em função da evolução da

tecnologia de fabricação de computadores.

O jornal lido pela manhã é produzido com o auxílio

do computador, tanto na preparação das matérias

quanto na impressão.

Os automóveis têm evoluído muito graças à

informática. Além dos computadores de bordo e

dos computadores externos para diagnóstico de

problemas, a própria aerodinâmica dos automóveis

é desenvolvida através do uso dos computadores.

( continua » )

Unidade 1 25

iac.indb 25 11/05/30 13:41

Universidade do Sul de Santa Catarina

E mais. Usando as tecnologias de computação,

podemos:

consultar saldo bancário, fazer aplicações

financeiras, pagar contas;

participar de um curso ministrado a distância por

um especialista de uma universidade localizada

em outro estado do Brasil e ainda, durante o curso,

fazer perguntas ao professor, como se ele estivesse

presente na sala de aula;

escolher e comprar produtos de um supermercado

sem precisar se deslocar fisicamente até o

estabelecimento (o pagamento da compra será feito

via débito automático em seu cartão de crédito e a

entrega dos produtos será feita diretamente na casa

do cliente) etc.

Alguns benefícios do uso de computadores nas organizações

podem ser resumidos como: [21]

Facilidade de armazenamento e recuperação da

informação

O volume de dados que cabe em um meio magnético

ou ótico chega a bilhões de caracteres. Além disso, a

facilidade de armazenamento proporciona redução de

espaço físico em relação aos sistemas manuais, bem como

permite a recuperação de tais dados sem o uso excessivo

de mão de obra. A velocidade de pesquisa da informação

realizada por um computador permite a qualquer

um tomar ciência de fatos que, por processo manual,

poderiam levar horas ou dias para serem detectados.

Melhoria e reengenharia de processos

O computador é por muitos considerado o maior veículo

de racionalização de rotinas; com ele, muitos formulários

supérfluos são reduzidos e descartados, as tarefas

repetitivas são eliminadas e surgem novas tarefas voltadas

apenas para tratar as exceções.

Velocidade de respostas

A característica de velocidade de resposta deve

ser analisada como derivada das facilidades de

armazenamento e recuperação das informações e das

reformulações de rotinas.

26

iac.indb 26 11/05/30 13:41

Informática Aplicada à Contabilidade

Planejamento e controle

A reunião, em um relatório ou tela, de informações

capazes de retratar tendências e sintetizar o

comportamento de determinado setor ou produto da

empresa não representa nenhuma dificuldade para o

computador.

Segurança e confiabilidade

Diversas técnicas como conferência automática,

fechamento de totais, uso de senhas e outros mecanismos

de autenticação garantem maior confiabilidade aos

sistemas automatizados.

E ainda, redução dos custos, integração de dados, geração de

novos produtos e serviços.

SEÇÃO 3 - Quais são os principais tipos de

computadores?

Hoje, são vários os tipos de computadores disponíveis

diferenciando-se, principalmente, pelo seu tamanho (ou porte).

Os computadores podem ser classificados quanto ao seu tamanho

como: microcomputadores, computadores de médio porte e

computadores de grande porte.

Microcomputadores

Os microcomputadores são a categoria mais importante de

computadores para usuários finais. Também conhecido como

computador pessoal (ou PC - Personal Computer), é mais do que

um pequeno computador para uso individual.

Os microcomputadores são apresentados em uma multiplicidade

de tamanhos e formas para uma série de propósitos. Entre os

mais comuns estão os desktops, os laptops (ou notebooks) e os

palmtops.

Unidade 1 27

iac.indb 27 11/05/30 13:41

Universidade do Sul de Santa Catarina

Desktop é o computador de mesa, que normalmente

possui desenho modular, com unidades separadas (mouse,

teclado, gabinete, monitor) mas interligadas, e são os de

menor custo.

Laptop é um computador portátil, leve, projetado para

poder ser transportado e utilizado em diferentes lugares

com facilidade. A expressão laptop deriva da aglutinação

dos termos em inglês lap (colo) e top (em cima) significando

computador portátil, em contrapartida ao desktop (em cima

da mesa).

Palmtop, Handheld ou Assistente Pessoal Digital (Personal

digital assistant – PDA) é um computador de dimensões

reduzidas, pequeno o bastante para ser carregado na

mão. Apesar de pequeno é dotado de grande capacidade

computacional, cumprindo funções de agenda, aplicações

de escritório elementares, acesso a internet e correio

eletrônico.

Os computadores de rede, também chamados “clientes magros”

em contraposição aos tradicionais PCs, chamados “clientes

gordos”, são uma das novas categorias de microcomputadores.

São computadores com pouca ou nenhuma capacidade de

armazenamento em disco e dependem, basicamente, de

servidores de internet ou intranet para seus softwares e dados.

O computador de rede é mais simples, barato e de mais fácil

manutenção do que um microcomputador de características

plenas.

Alguns microcomputadores são potentes estações técnicas de

trabalho (workstations), que suportam aplicações com demandas

intensas de computação matemática e exibição gráfica, tais

como o CAD (computer-aided design - projeto auxiliado

por computador) na engenharia, e análise de investimentos e

portifólio no ramo de títulos financeiros.

Alguns microcomputadores são utilizados como servidores

de rede. Normalmente, são mais potentes e coordenam

telecomunicações e compartilhamento de recursos em pequenas

redes locais e sites de internet e intranet.

28

iac.indb 28 11/05/30 13:41

Informática Aplicada à Contabilidade

Computadores de médio porte

Os computadores de médio porte, também conhecidos como

minicomputadores, são sistemas para múltiplos usuários, que

podem gerenciar redes de PCs e terminais. São menores e

mais baratos que os computadores de grande porte, mas têm

significativa capacidade de processamento, suficiente para atender

às necessidades de computação de muitas organizações.

Os computadores de médio porte se tornaram populares nas

organizações como poderosos servidores de rede para ajudar a

gerenciar grandes sites na internet, intranets e extranets.

Também são encontrados em usos específicos, tais como

monitoração e controle de processos industriais, pesquisa

científica e aplicações de engenharia.

Computadores de grande porte

Os computadores de grande porte, também são conhecidos

por mainframes, são computadores grandes, rápidos e potentes.

Possuem alta capacidade de processamento e de armazenamento.

A maioria das grandes organizações, nas quais o processamento

de dados é centralizado e utilizam grandes bancos de dados,

usam computadores mainframe.

Dessa forma, os mainframes continuam a gerenciar as

necessidades de processamento de informações das principais

empresas e agências governamentais, com grande quantidade

de transações a processar ou com complexos problemas de

computação. Esses sistemas ainda são utilizados para aplicações

de uso intensivo de cálculos, como análise de dados sísmicos, de

explorações de campos petrolíferos, ou simulação de condições de

voo no desenho de aeronaves.

Os mainframes também são amplamente utilizados como

superservidores para grandes redes e sites de grandes companhias

com elevado volume de transações via internet.

Unidade 1 29

iac.indb 29 11/05/30 13:41

Universidade do Sul de Santa Catarina

O termo supercomputador descreve uma categoria de poderosos

computadores usados para processamento de grandes modelos

de simulação de fenômenos reais, que exigem representações

e cálculos matemáticos complexos, ou para a criação e o

processamento de imagens. Eles são utilizados para aplicações

de previsões climáticas, defesa militar, cosmologia e astronomia

e assim por diante. O mercado de supercomputadores inclui

agências governamentais de pesquisa, grandes universidades e

empresas.

O supercomputador japonês

Em 2002, o Japão apresentou ao mundo o Earth

Simulator, um supercomputador do Centro de

Tecnologia e Ciências Marítimas, em Yokohama.

Este computador japonês foi planejado para

fazer simulações de mudanças climáticas, com

base em informações enviadas por satélites.

É capaz de processar 35 trilhões de operações

matemáticas por segundo, usando para isto

mais de 5.000 processadores espalhados por

área equivalente a quatro quadras de tênis.

Um computador doméstico de último tipo é

capaz de realizar 800 milhões de operações por

segundo. O Earth Simulator é milhares de vezes

superior ao micro comum que as pessoas têm em

casa. Para compreender melhor essa diferença,

pode-se recorrer a uma comparação esportiva.

Imagine que os computadores sejam corredores:

no tempo em que seu micro corre 100 metros,

o Earth Simulator vai de São Paulo a Caracas, na

Venezuela, ou seja, uma distância de mais de

4.000 km.

Revista Exame (2002).

A máquina necessária deve ser dimensionada de

acordo com a aplicação!

30

iac.indb 30 11/05/30 13:41

Informática Aplicada à Contabilidade

Em situações em que o número de transações é muito grande,

o mainframe deve ser adotado, como nos bancos e nos sistemas

militares de defesa. No outro extremo, usam-se PCs nas

empresas médias e pequenas. E nos casos intermediários,

equipamentos de porte intermediário (minicomputadores).

Não há “receita de bolo” para dimensionar adequadamente

computadores. Especialistas devem estudar as necessidades

futuras e escolher a melhor solução para os próximos anos. [10]

Qualquer computador, desde um microcomputador até um de

grande porte, é constituído de diversos dispositivos que, em sua

essência, têm a mesma concepção lógica. Este é o objeto de nossa

próxima seção.

SEÇÃO 4 - Identificando os principais dispositivos de

hardware

Embora haja vários tipos de computadores, todos realizam

quatro operações básicas: entrada, processamento, saída e

armazenamento de dados. Essas funções são desempenhadas por

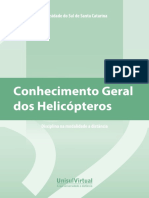

determinados dispositivos, conforme ilustrado na

Figura 1.2: dispositivos de entrada, dispositivos de saída,

dispositivos de armazenamento, processador ou CPU e memória

principal.

Unidade 1 31

iac.indb 31 11/05/30 13:41

Universidade do Sul de Santa Catarina

Dispositivos Processamento Dispositivos

de entrada de saída

Processador

(CPU)

Memória

principal

Dispositivos de

armazenamento

Figura 1.2 - Operações básicas de um computador e seus principais dispositivos

Fonte: Adaptado [16]

O funcionamento do computador e suas partes é melhor

compreendido quando se analisa um caso prático. Imagine um

funcionário de uma empresa que deva fazer um levantamento das

horas trabalhadas de todos os funcionários da mesma. As horas

trabalhadas (dados de entrada) são introduzidas no computador

com o uso do teclado (dispositivo de entrada). O computador

realiza os cálculos (processamento). O relatório final (saída

de resultados) é obtido através da impressora (dispositivo de

saída). Os dados iniciais e o relatório final são armazenados no

computador (dispositivos de armazenamento) para arquivo ou uso

posterior. [2]

A unidade central de processamento e a memória principal são os

dois componentes fundamentais para o processamento dos dados

propriamente dito.

Os dispositivos de entrada, saída e armazenamento são

genericamente conhecidos como periféricos. Os periféricos

dependem de conexões diretas ou ligações de telecomunicações

com a unidade central de processamento para o seu uso. Sem os

periféricos, um computador, pode-se dizer, é apenas uma potente

“caixa de processamento”.

Veja o papel de cada um desses componentes!

32

iac.indb 32 11/05/30 13:41

Informática Aplicada à Contabilidade

Unidade central de processamento e memória principal

A unidade central de processamento (CPU – Central Processing

Unit) ou processador é o centro de todas as atividades

computacionais, em que se controla o processamento, os dados

são manipulados e são executadas as instruções definidas nos

programas. Nos microcomputadores, ela é o microprocessador

principal.

A memória principal dos computadores é o local onde a CPU

armazena as instruções e os dados que está processando. Quanto

maior a área de memória, tanto maiores serão os programas

que podem ser armazenados e executados. Esta é uma memória

volátil. Essa volatilidade significa que todos os dados e programas

armazenados se perdem quando a máquina é desligada. Para

restringir a possibilidade de perda de dados, muitos programas

de aplicativos, periodicamente, fazem a gravação automática dos

dados!

A memória dos microcomputadores é composta de

três tipos básicos: memória RAM, memória ROM e

memória CACHE. [2]

O tamanho da memória RAM (Random Access Memory)

afeta o custo e a velocidade da aplicação. Quanto

maior a memória RAM, maior será a velocidade

de execução das aplicações, pois haverá maior

espaço para os dados e programas que estão sendo

processados. Para compreender melhor esta questão,

vamos fazer uma analogia com uma escrivaninha.

Imagine que você deseja executar uma pesquisa

bibliográfica em diversos livros.

Se a escrivaninha tiver 1 m², será possível colocar

uma certa quantidade de livros abertos sobre ela, de

forma a facilitar a consulta, desta forma não é preciso

se deslocar até a estante para acessar um livro que

não está sobre a mesa. Caso a escrivaninha tenha 2

m², a quantidade de livros abertos sobre a mesa pode

ser dobrada, o que diminui, ainda mais, o número de

idas até a estante para acessar um livro que não está

sobre a mesa. Desta forma, a velocidade da revisão

bibliográfica seria ainda maior.

( continua » )

Unidade 1 33

iac.indb 33 11/05/30 13:41

Universidade do Sul de Santa Catarina

A ROM (Read Only Memory) é uma memória apenas

para leitura, é menor que RAM e seu conteúdo

já vem gravado de fábrica, ou seja, não pode ser

alterado pelo usuário. Na ROM são gravadas algumas

instruções básicas que são executadas sempre que o

microcomputador é ligado e referem-se às checagens

que são feitas nas partes do computador para verificar

se estão funcionando adequadamente, para viabilizar

a carga do sistema operacional na RAM e, ainda, nas

operações de entrada e saída.

A memória CACHE é semelhante à RAM, só que

com uma velocidade de acesso muito grande, o que

implica em um custo mais elevado. O que geralmente

acontece é que as instruções e dados são separados

em blocos, de tal forma que aqueles utilizados com

altíssima frequência são armazenados na memória

CACHE.

A CPU e a RAM ficam na placa-mãe (motherboard), que se situa

dentro do gabinete. Veja na Figura 1.3 uma ilustração de placa-

mãe.

Processador

Memória RAM

Figura 1.3 - Exemplo de placa-mãe e gabinete

Fonte: Bizzoto et al (1998)

34

iac.indb 34 11/05/30 13:41

Informática Aplicada à Contabilidade

Como pode ser medida a velocidade de

processamento? [2]

O processamento baseia-se em um ciclo de “busca-

execução”, ou seja, busca instrução na memória

principal, executa instrução no processador e assim

sucessivamente, milhões de vezes por segundo. A

velocidade na qual esse ciclo é executado é regulada

pelo “relógio” do processador, que é medido em

Megahertz (MHz), ou milhões de ciclos por segundo, e

Gigahertz (GHz), ou bilhões de ciclos por segundo. Na

prática, quer dizer que um microprocessador de 1,3

GHz pode fazer 1, 3 bilhões de operações aritméticas

em um segundo. É bastante coisa, não acha?

Observe que a velocidade de processamento é

influenciada por outros fatores, além da velocidade do

relógio do microprocessador. Também influenciam,

por exemplo, o tamanho dos barramentos que

interconectam componentes do microprocessador; o

uso de memórias intermediárias (cache) para acelerar

o processamento pela retenção de dados que são

utilizados com mais frequência pelo processador; o

uso de microprocessadores especializados, como um

coprocessador aritmético para fazer cálculos mais

depressa.

Dispositivos de entrada

Os dispositivos de entrada aceitam dados e instruções e os

convertem em uma forma que o computador possa entendê-los.

Os usuários podem comandar o computador e comunicar-se com

ele por meio de um ou mais dispositivos de entrada. Cada um

deles aceita formas específicas de dados. Por exemplo, os teclados

transmitem caracteres digitados, e os reconhecedores de caligrafia

“leem” caracteres escritos à mão. Na Figura 1.4, são ilustrados

alguns dos principais dispositivos de entrada e seu uso.

Existe uma tendência rumo ao incremento do uso de tecnologias

de entrada que forneçam uma interface mais natural com os

usuários de computadores. Dispositivos indicadores, como

mouses eletrônicos e painéis sensíveis ao toque, o escaneamento

ótico, reconhecimento de caligrafia e reconhecimento de voz,

Unidade 1 35

iac.indb 35 11/05/30 13:41

Universidade do Sul de Santa Catarina

vêm sendo usados cada vez mais, de forma a tornar mais direta e

fácil a inserção de dados e comandos nos computadores.

Dispositivo Uso

Formas mais

comuns de entrada

de dados

Teclado

Mouse

Caneta ótica Tela de toque

Os dados são

armazenados sob

forma de barras

impressas de

Leitor de bastão diferentes larguras

Leitor de código de barras

Os dados são

armazenados sobre

páginas impressas

ou mesmo sob

formas manuscritas

Scanner ótico

Os dados são

inseridos no local

onde

foi efetuada uma

transação

Dispositivo de pontos de venda

Os dados inseridos

são impressos com

tinta magnética.

Este sistema é

utilizado no caso de

Leitor de caractere em tinta magnética cheques bancários

36

iac.indb 36 11/05/30 13:41

Informática Aplicada à Contabilidade

Dispositivo Uso

A entrada de voz

é interpretada e

mostrada em uma

tela ou armazenada

em disco

Reconhecimento de voz

Digitaliza imagens

gráficas e

transmite-as para o

computador

Digitalizador

Podem ser inseridos

vídeos, fotos,

gráficos, som e

texto para criar

apresentações

multimídia para

Gravador ensino, informação

Câmera e entretenimento

Figura 1.4 - Dispositivos de entrada

Fonte: TURBAN, RAINER e POTTER (2003)

Dispositivos de saída

Os dispositivos de saída apresentam os dados de uma forma que

as pessoas possam entendê-los. A saída gerada pelo computador

pode ser transmitida para o usuário por diversos dispositivos

ou meios. Os principais dispositivos de saída são mostrados na

Figura 1.5.

Dispositivo de saída Uso

Imprime relatórios, preenche

formulários e imprime gráficos de

alta resolução

Impressora

Unidade 1 37

iac.indb 37 11/05/30 13:41

Universidade do Sul de Santa Catarina

Dispositivo de saída Uso

Mostra informações digitadas,

armazenadas no computador ou

produzidas por ele

Monitor

Desenha gráficos e esquemas

coloridos produzidos por

computador

Plotador (plotter)

Responde aos usuários via

mensagens verbais ou música e

sobreposições de som e voz para

apresentações multimídia

Resposta em áudio

Figura 1.5 - Dispositivos de saída

Fonte: TURBAN, RAINER e POTTER (2003)

Dispositivos de armazenamento

Os dispositivos de armazenamento permanente armazenam

dados e programas para uso futuro. Conforme ressaltado

anteriormente, o conteúdo da RAM é perdido quando se desliga

o computador. Por este motivo, torna-se essencial a utilização de

dispositivos que permitam armazenar dados e acessá-los em outra

oportunidade, após o desligamento do microcomputador.

38

iac.indb 38 11/05/30 13:41

Informática Aplicada à Contabilidade

Os dispositivos de armazenamento trabalham com os meios ou

veículos próprios ao armazenamento e à transmissão de dados,

chamados mídia eletrônica (discos, fitas etc.).

Os principais meios de armazenamento secundário são mostrados

na Figura 1.6.

Dispositivo

Discos magnéticos

Disco rígido Disco flexível

Fitas magnéticas

Fitas magnéticas

Discos óticos

Discos óticos: CD-R / CD-RW / DVD

Pendrive

Figura 1.6 - Dispositivos de armazenamento

Fonte: TURBAN, RAINER e POTTER (2003)

Unidade 1 39

iac.indb 39 11/05/30 13:41

Universidade do Sul de Santa Catarina

Você sabe como se dá a representação de dados no

computador?

Na vida cotidiana, o homem lida, do ponto de vista numérico,

com o sistema de numeração decimal e, do ponto de vista

alfabético, com um determinado idioma. Da mesma forma, o

computador, por suas características físicas, lida, sob ambos os

aspectos, com o sistema de numeração binário.

Por questões de natureza técnica, os circuitos eletrônicos que

compõem um computador são projetados para reconhecer sinais

elétricos do tipo digital. Nos circuitos elétricos, do ponto de

vista lógico, a existência de tensão em um ponto do circuito

é representada pelo algarismo 1 e a ausência de tensão pelo

algarismo 0. Percebe-se, então, que o computador só é capaz de

distinguir dois estados, ligado e desligado, verdadeiro ou falso,

presente ou ausente, 1 (um) ou 0 (zero).

Assim, o bit é a base de toda a representação da informação no

computador. Em um bit podemos armazenar apenas dois tipos de

dados: 1 (um) ou 0 (zero). Devido a isso, o computador trabalha

com um sistema de numeração próprio, que é o binário. Por

incrível que pareça, todo tipo de dado, desde palavras e números,

até figuras, fotografias e músicas, é armazenado sob a forma de 2

dígitos!

Bit é uma palavra formada pelas duas primeiras letras de binário

e pela última letra de dígito (binary digit, em inglês). O bit é a

menor unidade de informação reconhecida pelo computador.

Um agrupamento de bits é chamado de byte. Um byte é composto

de 8 bits e representa um caractere – letra, número, espaço

em branco ou símbolo especial. Um byte é uma informação

inteira. Por exemplo, o numero 14 é expresso em binário assim:

00001110 (cada um dos oito algarismos é um bit; todos eles

juntos, um byte). São oito bits num byte porque as combinações

possíveis de oito dígitos são mais que suficientes para expressar

qualquer número, letra ou símbolo.

40

iac.indb 40 11/05/30 13:41

Informática Aplicada à Contabilidade

As capacidades de armazenamento dos diversos dispositivos,

assim como da memória principal, são medidas pelo número de

bytes. As medidas mais comuns estão ilustradas no Quadro 1.1.

Unidade Conversão Número de páginas de

texto (aproximado)

1 kilobyte (KB) 1024 bytes 1/2

1 megabyte (MB) 1.048.576 bytes 500

1 gigabyte (GB) 1.073.741.824 bytes 512.000

1 terabyte (TB) 1.099.511.627.776 bytes 524.288.000

Quadro 1.1 - Byte e seus múltiplos

Fonte: BIZZOTO (1998)

SEÇÃO 5 - Analisando os vários tipos de softwares

Por mais evoluído que seja o hardware de um computador, ele

só fornece capacidade bruta de processamento. O hardware

não consegue executar qualquer ação sem receber instrução.

Essas instruções são chamadas de softwares ou programas de

computador.

Um programa é uma sequência de instruções que

o computador realiza para a execução de uma

determinada tarefa. Ele é composto por uma série de

comandos ou instruções.

É incontável a quantidade de softwares existentes atualmente.

São programas com as mais diversas funções. Por exemplo,

existem programas que controlam as obturações realizadas em

um paciente por um dentista, programas que exibem um cadastro

de clientes de uma empresa, emitem cobrança, imprimem cartas

e convites etc.

Existem dois tipos principais de software: software aplicativo e

software básico.

Unidade 1 41

iac.indb 41 11/05/30 13:41

Universidade do Sul de Santa Catarina

O software aplicativo executa atividades de

processamento de dados que proporcionam

funcionalidade ao usuário, como o processamento de

um texto, ou o cálculo de uma folha de pagamento,

por exemplo.

O software básico age como intermediário

entre o hardware e os programas de aplicativos.

Eles manipulam os recursos de hardware para

os aplicativos, como, por exemplo, gerenciar o

armazenamento secundário para todos os aplicativos.

A Figura 1.7 mostra que o software básico é necessariamente

um intermediário entre o hardware e o software de aplicativo; o

software de aplicativo não consegue rodar sem o software básico.

Software aplicativo

Software básico

Hardware

Figura 1.7 - Principais tipos de software

Fonte: TURBAN, RAIDER E POTTER (2003)

Cada uma dessas categorias engloba uma gama de softwares. Vale

ressaltar que estas categorias são utilizadas para fins didáticos e a

classificação apresentada a seguir é apenas uma das possibilidades

como apontam alguns autores. Na literatura, você poderá

encontrar outras classificações. Vejamos quais são os principais!

Quais são os principais tipos de software aplicativo?

42

iac.indb 42 11/05/30 13:41

Informática Aplicada à Contabilidade

O software aplicativo, voltado para a solução de problemas do

usuário, pode ser de uso geral ou específico.

Os aplicativos de uso geral são programas que atendem a

diversas necessidades de um grande número de usuários

de forma padrão. São aplicativos destinados a tarefas

bastante comuns no uso do computador e que servem

a praticamente todos os usuários. Os aplicativos de uso

geral mais utilizados estão ilustrados no Quadro 1.2.

Aplicativo Uso Exemplo de produtos

Word (Microsoft)

Criar e manter documentos de texto, como cartas,

Processadores de texto Word Pro (Lotus)

jornais, livros e malas-diretas.

Word Perfect (Corel)

Permitem construir planilhas de cálculos,

envolvendo fórmulas que o próprio usuário cria Excel (Microsoft)

Planilhas eletrônicas ou muitas outras científicas, financeiras etc. As 1-2-3 (Lotus)

planilhas eletrônicas criam, ainda, gráficos com

variados recursos de exibição, dentre muitas outras Quattro Pro (Corel).

aplicações

Destinam-se a trabalhar com imagens e gráficos de Corel

alta resolução, permitindo aplicar efeitos especiais Photo Style

Editores gráficos em fotos e criar desenhos artísticos e profissionais PhotoShop

para uso nas mais variadas áreas.

Produzem publicações profissionais como jornais, PageMaker

Editoração eletrônica panfletos publicitários, anúncios, manuais e livros Ventura

utilizando fotos, imagens e outros recursos gráficos. MS Publisher

Permitem criar apresentações de multimídia PowerPoint (Microsoft)

Apresentações gráficas com texto, som, animação, fotos e vídeos, além Freelance Graphics (Lotus)

de recursos para exibição de slides gerados no

computador. Presentations (Corel)

Oferecem uma interface gráfica para acesso e Netscape Navigator

Navegadores de rede exibição de informações armazenadas em outros

(browsers) MS Internet Explorer

computadores interligados à internet.

Permitem acessar, enviar e manipular mensagens de MS Outlook, Outlook Express,

Aplicativos para e-mail correio eletrônico. IncredMail

Quadro 1.2 - Principais softwares aplicativos

Fonte: RAMALHO (2000)

Unidade 1 43

iac.indb 43 11/05/30 13:41

Universidade do Sul de Santa Catarina

Os aplicativos de uso específico são assim chamados

porque destinam-se exclusivamente a oferecer soluções

de processamento para uma necessidade específica de um

usuário final. São exemplos deste tipo de aplicação folhas

de pagamento, crediário, imposto de renda, cadastro

de clientes, contas a pagar e receber etc. Na unidade 5

abordaremos alguns aplicativos específicos voltados à

atividade contábil.

E o software básico, o que compreende?

Como já vimos acima, o software básico coordena as várias

partes do computador e faz a mediação entre o software

aplicativo e o hardware do computador. O software básico

consiste em programas que gerenciam e apoiam as atividades de

processamento de informações. Podemos agrupá-los em duas

categorias: programas de gerenciamento de sistemas e programas

de desenvolvimento de sistemas. [12]

Os programas de gerenciamento de sistemas gerenciam

recursos de hardware, software, rede e dados do

computador durante a execução dos vários trabalhos de

processamento de dados.

Sistemas operacionais;

Programas de gerenciamento de redes;

Gerenciamento de bancos de dados;

Utilitários (como antivírus e gerenciadores de cópias

de backups).

Os programas de desenvolvimento de sistemas ajudam

os usuários a desenvolverem programas e procedimentos

de sistemas de informações. Os principais programas

de desenvolvimento são os tradutores e editores de

linguagem de programação.

44

iac.indb 44 11/05/30 13:41

Informática Aplicada à Contabilidade

O mais importante software básico para qualquer computador é o

seu sistema operacional.

Funções do sistema operacional

Os programas que rodam no computador utilizam

diversos recursos controlados pelo sistema

operacional. Esses recursos incluem o tempo da CPU,

a memória principal e os dispositivos de entrada/saída.

O sistema operacional procura alocar o uso desses

recursos da forma mais eficiente possível.

É, ainda, tarefa do sistema operacional controlar a

criação, anulação e o acesso aos arquivos de dados

e programas e controlar a sua localização física nos

dispositivos de armazenamento.

O sistema operacional também faz a interface entre o

usuário e o hardware. Ao mascarar diversos recursos

do hardware, tanto o desenvolvedor profissional como

o usuário final dispõem de um sistema mais amigável.

Uma característica desejável dos sistemas operacionais

é a portabilidade, significa que o mesmo software de

sistema operacional pode ser rodado em diferentes

computadores.

Se você tem alguma experiência prática com computadores, sabe

que o sistema operacional deve ser carregado e ativado antes

que você possa realizar outras tarefas. Isto enfatiza o fato de que

os sistemas operacionais são os componentes de software mais

indispensáveis entre os usuários e o hardware. Existem diferentes

sistemas operacionais, sendo os mais conhecidos na atualidade:

Windows, Solaris Unix e Linux.

Para concluir nossa seção sobre software, veja a seguir

algumas questões relacionadas à sua aquisição.

Unidade 1 45

iac.indb 45 11/05/30 13:41

Universidade do Sul de Santa Catarina

Licenciamento de software

Os fornecedores gastam tempo e dinheiro no desenvolvimento

de software, de modo que precisam protegê-lo contra cópia e

distribuição por terceiros, quer sejam pessoas ou empresas.

À medida que cresce o número de microcomputadores e os

negócios ficam cada vez mais descentralizados, torna-se mais

difícil administrar os ativos de software de uma organização. É

importante que se monitore constantemente os ativos de software

para assegurar que os mesmos possuam licenças de uso em

número equivalente à quantidade de softwares instalados, sob

pena de se sofrer sanções legais.

Upgrades de software

As empresas de software estão constantemente atualizando seus

programas e vendendo novas versões. O software atualizado pode

oferecer aperfeiçoamentos valiosos, mas, por outro lado, pode

também oferecer muito pouco em termos de recursos adicionais.

Decidir se e quando comprar a versão mais recente de um

software é uma questão que deve ser avaliada sempre.

Shareware e freeware

Shareware é um software com direitos autorais protegidos,

mas que podem ser utilizados por um período específico para

avaliação. Expirado esse prazo, o usuário deve pagar um pequeno

preço ao autor pelo privilégio de utilizá-lo. O freeware é um

software grátis.

Ambos ajudam a manter os custos do software baixos. O

shareware e o freeware muitas vezes não são tão potentes, isto

é, não possuem o conjunto completo de características como as

versões oficiais, mas alguns usuários obtêm com eles aquilo que

precisam a um preço acessível. Uma infinidade deles pode ser

obtida via internet.

46

iac.indb 46 11/05/30 13:41

Informática Aplicada à Contabilidade

Software Livre

Software Livre é o software disponível com a permissão para

qualquer um usá-lo, copiá-lo, e distribuí-lo, seja na sua forma

original ou com modificações, seja gratuitamente ou com custo.

Em especial, a possibilidade de modificações implica em que

o código-fonte esteja disponível. E importante não confundir

software livre com software grátis porque a liberdade associada

ao software livre de copiar, modificar e redistribuir, independe

de gratuidade. Existem programas que podem ser obtidos

gratuitamente, mas que não podem ser modificados, nem

redistribuídos.

Para você praticar os novos conhecimentos, pesquise

em revistas, jornais e sites na internet que apresentam

ofertas de computadores.

Selecione ofertas (como desktops e notebooks) e

identifique o que é hardware e o que é software

na descrição do anúncio. Analise a função de cada

elemento mencionado.

Tire suas dúvidas com o professor tutor.

SEÇÃO 6 - O movimento de software livre

Você já pensou sobre a lógica do software livre? Seria

este um movimento que busca mais segurança e

menos dependência?

A filosofia do software livre encontra as suas raízes na livre troca

de conhecimentos e de pensamentos que podem tradicionalmente

ser encontrada no campo científico. Tal como as ideias, os

programas de computador não são bens tangíveis e podem ser

copiados sem perda. A sua distribuição é a base de um processo

de evolução que alimenta o desenvolvimento do pensamento. O

movimento de software livre é a maior expressão da imaginação

Unidade 1 47

iac.indb 47 11/05/30 13:41

Universidade do Sul de Santa Catarina

proveniente de uma parte da sociedade que busca mais do que a

venda de mercadorias. (Silveira, 2003, p.23)

Se por um lado, é através da imaginação que os cidadãos são

disciplinados e controlados pelos estados, mercados e outros

interesses dominantes, por outro, também é por meio da

imaginação que os cidadãos desenvolvem sistemas coletivos de

dissidência e novos grafismos da vida coletiva (Santos, 2002, p

46).

Qual o papel das políticas públicas perante esta ideia

de resgate do direito do cidadão ao conhecimento

digital pleno? O governo deve buscar a alternativa do

software livre para reduzir o orçamento público que é

destinado ao pagamento de royalites.

Sintonia Mundial

Nova era do software livre une governo, empresas,

pesquisadores e usuários num esforço estratégico contra a

escravidão em relação às licenças proprietárias.

Recentemente, o presidente da República reiterou que

o uso do software livre deve ser prioridade para todos

os órgãos da administração pública federal. Trata-se

de uma diretriz que vem ao encontro do que o Serpro

já faz há bastante tempo: buscar novas opções de uso

das ferramentas de TI, mediante o desenvolvimento e a

disseminação de aplicativos de código aberto, que possam

ser adaptados às necessidades de cada usuário, seja ele

público ou privado, e que não contenham as amarras

financeiras inerentes ao software proprietário.

[...] “O software livre não vem para criar uma briga de Davi