Você também pode gostar

- Ele Vai Te Pedir em Namoro em 30 DiasDocumento152 páginasEle Vai Te Pedir em Namoro em 30 DiasGabriela Gomes100% (11)

- Proposta altera decreto direitos antidumpingDocumento28 páginasProposta altera decreto direitos antidumpingIvanise BiancoAinda não há avaliações

- IBET - Seminário V, Módulo III - CidaDocumento8 páginasIBET - Seminário V, Módulo III - CidaCida TeixeiraAinda não há avaliações

- Contrato de Compra e Venda MercantilDocumento3 páginasContrato de Compra e Venda MercantilRafaela BandeiraAinda não há avaliações

- Questões Do Seminário 5 - Módulo IVDocumento7 páginasQuestões Do Seminário 5 - Módulo IVAlhiane M. PedrosoAinda não há avaliações

- Contrato de Compra e VendaDocumento5 páginasContrato de Compra e Vendalfns.estp16650% (1)

- Redução da base de cálculo do ICMSDocumento1 páginaRedução da base de cálculo do ICMSThaisAinda não há avaliações

- Concepção Dialógica e As Ntics - A Educomunicação e Os Ecossistemas ComunicativosDocumento15 páginasConcepção Dialógica e As Ntics - A Educomunicação e Os Ecossistemas ComunicativosSandra Marques100% (1)

- Relatorio - AL - 1.1 FinalDocumento18 páginasRelatorio - AL - 1.1 FinalJoao PiresAinda não há avaliações

- Curso Básico GattDocumento82 páginasCurso Básico GattJose LuquindaAinda não há avaliações

- Acordo Sobre A Implementação Do Artigo Vi Do Acordo Geral Sobre Tarifas e Comércio 1994Documento20 páginasAcordo Sobre A Implementação Do Artigo Vi Do Acordo Geral Sobre Tarifas e Comércio 1994Bruno RebouçasAinda não há avaliações

- Norma Valoração MercadoriasDocumento12 páginasNorma Valoração MercadoriasPaul SchöningAinda não há avaliações

- Descontos, subsídios e elementos a considerar na avaliação alfandegáriaDocumento8 páginasDescontos, subsídios e elementos a considerar na avaliação alfandegáriaAry SantosAinda não há avaliações

- Roteiro para exportação: passos-chaveDocumento15 páginasRoteiro para exportação: passos-chaveSuelen DonáAinda não há avaliações

- Prova AFTN-96 com questões sobre comércio exteriorDocumento6 páginasProva AFTN-96 com questões sobre comércio exteriorMarcuam90Ainda não há avaliações

- Aula 02 - Tributos Incidentes sobre o Comércio Exterior (parte 2Documento66 páginasAula 02 - Tributos Incidentes sobre o Comércio Exterior (parte 2pedropauloAinda não há avaliações

- Anexo IDocumento9 páginasAnexo IpaulocarvalhosaAinda não há avaliações

- Controle de Estoque: Conceitos, Componentes, Avaliação e SistemasDocumento9 páginasControle de Estoque: Conceitos, Componentes, Avaliação e SistemasmaiguitaAinda não há avaliações

- In RFB Nº 1986 - 2020Documento8 páginasIn RFB Nº 1986 - 2020pccintra2583Ainda não há avaliações

- Comex - 5 Importância Da Classificação Fiscal de MercadoriasDocumento12 páginasComex - 5 Importância Da Classificação Fiscal de MercadoriasGustavo rcAinda não há avaliações

- Lei de Preços Da República Popular Da ChinaDocumento9 páginasLei de Preços Da República Popular Da ChinaHenrique VargasAinda não há avaliações

- Terminologia Aduaneira: Conceitos e Termos BásicosDocumento22 páginasTerminologia Aduaneira: Conceitos e Termos BásicosGrupo Família Koxi GFKAinda não há avaliações

- Perda de bens no direito aduaneiroDocumento8 páginasPerda de bens no direito aduaneiroElizangela LinsAinda não há avaliações

- Medidas Antidumping Na Defesa Comercial Entre Brasil e China - LARA-PEREIRA FILHODocumento26 páginasMedidas Antidumping Na Defesa Comercial Entre Brasil e China - LARA-PEREIRA FILHOVenicio FilhoAinda não há avaliações

- Regimes aduaneiros e comércio internacionalDocumento51 páginasRegimes aduaneiros e comércio internacionalkassy06Ainda não há avaliações

- Sistemática de Exportação e DrawbackDocumento23 páginasSistemática de Exportação e DrawbackEmilia BarbosaAinda não há avaliações

- Terminologia AduaneiraDocumento22 páginasTerminologia AduaneiraNany BenzaAinda não há avaliações

- A Importancia Do Comercio ExteriorDocumento13 páginasA Importancia Do Comercio ExteriorKarla Carvalho LopesAinda não há avaliações

- Resposta Caso Concreto Financiamento e Tributação InternacionalDocumento4 páginasResposta Caso Concreto Financiamento e Tributação InternacionalKellen JauharAinda não há avaliações

- 7 - Regulação Do Mercado e Dos PreçosDocumento6 páginas7 - Regulação Do Mercado e Dos PreçosFlorinda SopiteAinda não há avaliações

- Trabalho - Imposto de ImportaçãoDocumento12 páginasTrabalho - Imposto de ImportaçãoMatheus Fernandes de Oliveira CostaAinda não há avaliações

- IFRS 13 Mensuração pelo Justo ValorDocumento21 páginasIFRS 13 Mensuração pelo Justo ValorRita Ribeiro do ValeAinda não há avaliações

- Documentos ComerciaisDocumento20 páginasDocumentos ComerciaisManuel ZitaAinda não há avaliações

- Material - Controle de Estoques e Tributação Sobre MercadoriasDocumento44 páginasMaterial - Controle de Estoques e Tributação Sobre MercadoriasFernandoZadockAinda não há avaliações

- Resolução de Exercícios de Direito Internacional EconômicoDocumento5 páginasResolução de Exercícios de Direito Internacional EconômicorichardAinda não há avaliações

- Síntese Do Professor (SP-5) Leoni Machado - Comércio Exterior - ExportaçãoDocumento8 páginasSíntese Do Professor (SP-5) Leoni Machado - Comércio Exterior - Exportaçãoesdras.mdlAinda não há avaliações

- Declaracao Aduaneira e Operacoes de Transito em MocambiqueDocumento20 páginasDeclaracao Aduaneira e Operacoes de Transito em MocambiqueJoaquim PaiaAinda não há avaliações

- Tributos AduaneirosDocumento10 páginasTributos AduaneirosAlessandra CracruzcoAinda não há avaliações

- ACORDO SOBRE INSPEÇÃO PRÉ EmbarqueDocumento11 páginasACORDO SOBRE INSPEÇÃO PRÉ EmbarqueKassékia SilvaAinda não há avaliações

- A Importância Da Classificação Fiscal Na ImportaçãoDocumento2 páginasA Importância Da Classificação Fiscal Na ImportaçãoDouglas BritoAinda não há avaliações

- Manual Do Exportador Minfin034137Documento7 páginasManual Do Exportador Minfin034137Celestino MucoaAinda não há avaliações

- Relatorio - Vadinho FinalDocumento16 páginasRelatorio - Vadinho FinalOsvaldo SergioAinda não há avaliações

- Artigo Impostos Sobre Fretes Nas Compras e VendasDocumento4 páginasArtigo Impostos Sobre Fretes Nas Compras e VendasAndre MachadoAinda não há avaliações

- Documentos comerciais e contratos de compra e vendaDocumento10 páginasDocumentos comerciais e contratos de compra e vendaJaime Muchanga100% (3)

- 06 - Sistemas PreferenciaisDocumento14 páginas06 - Sistemas PreferenciaisGed Carlos MarquesAinda não há avaliações

- Considerações sobre o preço exploratório no direito antitruste brasileiroDocumento24 páginasConsiderações sobre o preço exploratório no direito antitruste brasileiroMike Cury FogaAinda não há avaliações

- Efeitos da Resolução 13 do Senado no ICMS de importadosDocumento11 páginasEfeitos da Resolução 13 do Senado no ICMS de importadosHélio CandidoAinda não há avaliações

- Importação: Da Teoria A PráticaDocumento105 páginasImportação: Da Teoria A PráticaPaola Benedetto100% (1)

- Comércio Internacional n1 - Raissa RobertoDocumento1 páginaComércio Internacional n1 - Raissa RobertoRaissa MariaAinda não há avaliações

- Seminário VDocumento5 páginasSeminário VmaarcellaverissimoAinda não há avaliações

- Slides de Aula - Unidade II - COMÉRCIO INTERNACIONALDocumento25 páginasSlides de Aula - Unidade II - COMÉRCIO INTERNACIONALDani MendesAinda não há avaliações

- IVA - Regime Especial de Tributacao Dos Bens em Segunda MaoDocumento4 páginasIVA - Regime Especial de Tributacao Dos Bens em Segunda MaoFeliz MauricioAinda não há avaliações

- Gestão de CustosDocumento1 páginaGestão de CustosTEREZINHA PARREIRASAinda não há avaliações

- Guia passo a passo exportaçãoDocumento4 páginasGuia passo a passo exportaçãoJuninhoAinda não há avaliações

- Icms - Substituição TributáriaDocumento68 páginasIcms - Substituição TributáriaJordan ArleyAinda não há avaliações

- FCI - Tudo sobre a Ficha de Conteúdo de ImportaçãoDocumento7 páginasFCI - Tudo sobre a Ficha de Conteúdo de ImportaçãoMarcelo Costa SilvaAinda não há avaliações

- CPC 16 (IAS 2) - Estoques: conceitos, mensuração e divulgaçãoDocumento54 páginasCPC 16 (IAS 2) - Estoques: conceitos, mensuração e divulgaçãoIleusis LunaAinda não há avaliações

- Atividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoDocumento8 páginasAtividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoCarlos EduardoAinda não há avaliações

- Documentos Comerciais e suas FunçõesDocumento4 páginasDocumentos Comerciais e suas FunçõesGomes CumbulaAinda não há avaliações

- ICMS Substituição TributáriaDocumento19 páginasICMS Substituição TributáriaDaniele PatriarcaAinda não há avaliações

- Fraude no Comércio Exterior: A interposição fraudulenta de terceirosNo EverandFraude no Comércio Exterior: A interposição fraudulenta de terceirosAinda não há avaliações

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

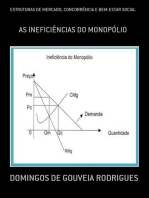

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Pedido de MembresiaDocumento2 páginasPedido de MembresiaThaisAinda não há avaliações

- Pedido de Restituição de ImpostosDocumento3 páginasPedido de Restituição de ImpostosThaisAinda não há avaliações

- 1616100976guia Gratuito Analise ComportamentalDocumento23 páginas1616100976guia Gratuito Analise ComportamentalThaisAinda não há avaliações

- Tabela de Conversão ResumidaDocumento4 páginasTabela de Conversão ResumidaThaisAinda não há avaliações

- Contrinuição Pis-Confis - Base de CálculoDocumento3 páginasContrinuição Pis-Confis - Base de CálculoThaisAinda não há avaliações

- SC altera alíquota do ICMS para 12% em operações internasDocumento11 páginasSC altera alíquota do ICMS para 12% em operações internasThaisAinda não há avaliações

- ANAC define novos tetos para tarifas aeroportuáriasDocumento7 páginasANAC define novos tetos para tarifas aeroportuáriasThaisAinda não há avaliações

- Cód. PaísesDocumento1 páginaCód. PaísesThaisAinda não há avaliações

- Termo de responsabilidade para importação temporáriaDocumento1 páginaTermo de responsabilidade para importação temporáriaThaisAinda não há avaliações

- Importação vegetais fracionadaDocumento1 páginaImportação vegetais fracionadaThaisAinda não há avaliações

- Modelo de Retificdação de Gare-ICMSDocumento1 páginaModelo de Retificdação de Gare-ICMSThaisAinda não há avaliações

- Lote Estrutura Propria NovoDocumento22 páginasLote Estrutura Propria NovoThaisAinda não há avaliações

- Acordos de importação e preferências tarifárias regionaisDocumento1 páginaAcordos de importação e preferências tarifárias regionaisThaisAinda não há avaliações

- Multas importação Decreto 6759Documento1 páginaMultas importação Decreto 6759ThaisAinda não há avaliações

- Restituição de Direito Creditório Decorrente de Cancelamento ou Retificação de DIDocumento2 páginasRestituição de Direito Creditório Decorrente de Cancelamento ou Retificação de DIFelipe Silva FerreiraAinda não há avaliações

- Restituição Decorrente de Cancelamento Ou Retificação Da Declaração de Importação - Receita FederalDocumento2 páginasRestituição Decorrente de Cancelamento Ou Retificação Da Declaração de Importação - Receita FederalThaisAinda não há avaliações

- Relatorio de Dicas Fiscais SuframaDocumento18 páginasRelatorio de Dicas Fiscais SuframaChurrasqueiras PortentoAinda não há avaliações

- Cad InstrucoesDocumento3 páginasCad InstrucoesThaisAinda não há avaliações

- Apresentação LI SUFRAMA 150615Documento28 páginasApresentação LI SUFRAMA 150615ThaisAinda não há avaliações

- Cartilha de Cadastro de MPEs Na SUFRAMADocumento25 páginasCartilha de Cadastro de MPEs Na SUFRAMAThaisAinda não há avaliações

- Pli Estrutura Propria Pli50Documento9 páginasPli Estrutura Propria Pli50tazuanuAinda não há avaliações

- CREDENCIAMENTO para Empresas RemetentesDocumento8 páginasCREDENCIAMENTO para Empresas RemetentesThaisAinda não há avaliações

- Apresentação CGIEX (15-06-2015)Documento33 páginasApresentação CGIEX (15-06-2015)ThaisAinda não há avaliações

- Pli Estrutura Propria Pli50Documento9 páginasPli Estrutura Propria Pli50tazuanuAinda não há avaliações

- PLI 5.0 - Estrutura de dadosDocumento9 páginasPLI 5.0 - Estrutura de dadosThaisAinda não há avaliações

- Comunicado CAC 013 - 2020 - NOVO HORÁRIO DE PARAMETRIZAÇÃO E LIBERAÇÃO R...Documento1 páginaComunicado CAC 013 - 2020 - NOVO HORÁRIO DE PARAMETRIZAÇÃO E LIBERAÇÃO R...ThaisAinda não há avaliações

- Comunicado 15 Novos Horários de Liberação de CargasDocumento1 páginaComunicado 15 Novos Horários de Liberação de CargasThaisAinda não há avaliações

- Importações sujeitas à apuração de produção nacionalDocumento15 páginasImportações sujeitas à apuração de produção nacionalThaisAinda não há avaliações

- Programa Linha Verde MAPA: Comunicado sobre habilitação e desabilitaçãoDocumento3 páginasPrograma Linha Verde MAPA: Comunicado sobre habilitação e desabilitaçãoThaisAinda não há avaliações

- Oclusão arterial aguda, doença arterial periférica e pé diabéticoDocumento9 páginasOclusão arterial aguda, doença arterial periférica e pé diabéticoAna Carolina Azevedo TerraAinda não há avaliações

- Determinação da perda distribuída em tubulaçõesDocumento6 páginasDeterminação da perda distribuída em tubulaçõesTiago DuarteAinda não há avaliações

- Ficha Atividades Português 12ºanoDocumento5 páginasFicha Atividades Português 12ºanoAna QuartinAinda não há avaliações

- Semana 12Documento39 páginasSemana 12Adriano LimaAinda não há avaliações

- As Sete Esposas de Barba-Azul e Outros Contos Fabulosos (Anatole France (France, Anatole) )Documento169 páginasAs Sete Esposas de Barba-Azul e Outros Contos Fabulosos (Anatole France (France, Anatole) )Hadryan SilvaAinda não há avaliações

- Frases H/P sobre riscos à saúde e segurançaDocumento8 páginasFrases H/P sobre riscos à saúde e segurançaCátiaCardosoAinda não há avaliações

- MicrobiologiaDocumento4 páginasMicrobiologiaanderson.lima.1006Ainda não há avaliações

- Médica explica riscos de SCT e amputação por usar tampõesDocumento3 páginasMédica explica riscos de SCT e amputação por usar tampõesCláudio AlmeidaAinda não há avaliações

- O que é o Ministério PúblicoDocumento5 páginasO que é o Ministério PúblicoG.H.Ainda não há avaliações

- DA. Sistemas AdministrativosDocumento6 páginasDA. Sistemas Administrativospatricio Valentin100% (3)

- Treinamento e DesenvolvimentoDocumento18 páginasTreinamento e DesenvolvimentoAna Maria KasparAinda não há avaliações

- Plaina Dianteira Pad-Pt-BrDocumento4 páginasPlaina Dianteira Pad-Pt-BrCleyson RamosAinda não há avaliações

- Como Criar Um Pendrive de Boot Do Windows 8, 7 e Vista - ExplorandoDocumento8 páginasComo Criar Um Pendrive de Boot Do Windows 8, 7 e Vista - ExplorandoJose Leandro Oliveira CostaAinda não há avaliações

- Bullying e cultura popDocumento70 páginasBullying e cultura popEdvaldo SoaresAinda não há avaliações

- A POSTILADocumento6 páginasA POSTILAJoão LoureiroAinda não há avaliações

- Análise de Risco Tarefa PlanejamentoDocumento10 páginasAnálise de Risco Tarefa PlanejamentoWeltonibe CarvalhoAinda não há avaliações

- Dia Do Disco de VinilDocumento1 páginaDia Do Disco de Vinilmonica meloAinda não há avaliações

- Punho Do AmorDocumento5 páginasPunho Do AmorYrk senseAinda não há avaliações

- Clio 1292 3 - PTG PDFDocumento388 páginasClio 1292 3 - PTG PDFMiguel MachadoAinda não há avaliações

- Senso ComumDocumento37 páginasSenso Comumroseane17Ainda não há avaliações

- Desenho TécnicoDocumento62 páginasDesenho TécnicoEmmanuel Van Putten OliveiraAinda não há avaliações

- Prova Diagnóstica 6o Ano MatemáticaDocumento3 páginasProva Diagnóstica 6o Ano MatemáticaflaviaAinda não há avaliações

- Emergência SUSEME - 2007 - ComentadaDocumento10 páginasEmergência SUSEME - 2007 - ComentadaNathanael100% (1)

- TCC - Concluido - Amanda Lucia KollettDocumento18 páginasTCC - Concluido - Amanda Lucia KollettLivia MedradoAinda não há avaliações

- Acesso Remoto Manual Zona EleitoralDocumento7 páginasAcesso Remoto Manual Zona EleitoralQuarto TVdoAinda não há avaliações

- A Different Blue - Amy Harmon (Revisado)Documento346 páginasA Different Blue - Amy Harmon (Revisado)Quele LiberatoAinda não há avaliações

- Ebook Sono Real (Atualizado 2023)Documento67 páginasEbook Sono Real (Atualizado 2023)Anderson RosaAinda não há avaliações