Você também pode gostar

- Guia Pratico Licitação PCPDocumento35 páginasGuia Pratico Licitação PCPDiogo O.Y. - Medical Life BrasilAinda não há avaliações

- Kpi’s Para Estoque De Matéria PrimaNo EverandKpi’s Para Estoque De Matéria PrimaAinda não há avaliações

- Apostila Noções de Noções de Gestão PúblicaDocumento40 páginasApostila Noções de Noções de Gestão PúblicaJose GomesAinda não há avaliações

- Pop Controle de Estoque FinalDocumento5 páginasPop Controle de Estoque Finaleuricojos100% (3)

- Como Elaborar o Controle de Estoque de MercadoriasDocumento4 páginasComo Elaborar o Controle de Estoque de MercadoriassandrabelaAinda não há avaliações

- Exercicios Adm MateriaisDocumento35 páginasExercicios Adm MateriaislucioreinaldoAinda não há avaliações

- PLO-01 - Procedimento de Inventário FísicoDocumento20 páginasPLO-01 - Procedimento de Inventário FísicoItalo MeloAinda não há avaliações

- Inventario Estoques CPFLDocumento24 páginasInventario Estoques CPFLRonaldo SilvaAinda não há avaliações

- Descrição de Cargos Almoxarife e OutrosDocumento6 páginasDescrição de Cargos Almoxarife e OutrosWaldik Viana da SilvaAinda não há avaliações

- Auditoria de EstoquesDocumento14 páginasAuditoria de Estoquesmario_csAinda não há avaliações

- Gestão Administrativa e Material de Stoks ManualDocumento62 páginasGestão Administrativa e Material de Stoks Manualalexandraroldao0% (1)

- Macroeconomia: Sistema De Contas NacionaisNo EverandMacroeconomia: Sistema De Contas NacionaisAinda não há avaliações

- Manual de Controle Patrimonial PDFDocumento18 páginasManual de Controle Patrimonial PDFMarcioMedeirosAinda não há avaliações

- Manual Controlo de MercadoriasDocumento41 páginasManual Controlo de MercadoriasAna Paula SantosAinda não há avaliações

- Pré Projeto - Controle de EstoquesDocumento16 páginasPré Projeto - Controle de EstoquesMarcos Torres OliveiraAinda não há avaliações

- Exercícios de Gestão PatrimonialDocumento9 páginasExercícios de Gestão PatrimonialFábio MaiaAinda não há avaliações

- 04 Gestão Da Cadeia de Suprimentos IIIDocumento144 páginas04 Gestão Da Cadeia de Suprimentos IIIOsmar JuniorAinda não há avaliações

- W Reformas AdministrativasDocumento16 páginasW Reformas AdministrativasEgnâncio Mboene100% (1)

- Processo Inventario ImanDocumento9 páginasProcesso Inventario ImaneliezerlimaAinda não há avaliações

- Manual Inventario Coletor de Dados 2012Documento133 páginasManual Inventario Coletor de Dados 2012Luis Tapia TorricoAinda não há avaliações

- Apostila - Administração de Materiais - InventárioDocumento4 páginasApostila - Administração de Materiais - InventárioRichard GouldAinda não há avaliações

- Resumo - 1293615 Bruno Eduardo Martins - 113675175 Administracao de Recursos Patrimoniais 2020 Aula 04 Inventario IIDocumento10 páginasResumo - 1293615 Bruno Eduardo Martins - 113675175 Administracao de Recursos Patrimoniais 2020 Aula 04 Inventario IIFilipeAinda não há avaliações

- Apostila de Administração de Materiais - Flávio AssisDocumento30 páginasApostila de Administração de Materiais - Flávio AssisBarbaraAinda não há avaliações

- Inventário Cíclico Ou Rotativo e PerpétuoDocumento5 páginasInventário Cíclico Ou Rotativo e PerpétuoVictor Domingues100% (1)

- Definição de InventárioDocumento4 páginasDefinição de InventárioAndressa VieiraAinda não há avaliações

- Aula 01 - Administração de Recursos MateriaisDocumento16 páginasAula 01 - Administração de Recursos Materiaisemerson rochaAinda não há avaliações

- Auditoria A ExistenciaDocumento34 páginasAuditoria A ExistenciaFenias JustinoAinda não há avaliações

- Apresentação Introdução Curso de AlmoxarifadoDocumento22 páginasApresentação Introdução Curso de AlmoxarifadocleidsonfonsecaAinda não há avaliações

- Inventário Cadeia de SuprimentosDocumento11 páginasInventário Cadeia de SuprimentosValdo ArnaldoAinda não há avaliações

- 12 - Manual de Gestão Almoxarifado Central Da UfesDocumento14 páginas12 - Manual de Gestão Almoxarifado Central Da UfesCarolina AntunesAinda não há avaliações

- Manual para Inventário Anual 2018Documento10 páginasManual para Inventário Anual 2018Alexandre TorresAinda não há avaliações

- Nota Técnica Instrucao de Serviço - Inventarios de Bens MóveisDocumento18 páginasNota Técnica Instrucao de Serviço - Inventarios de Bens MóveisrgcoimbraAinda não há avaliações

- Procedimentos de Rotação de InventárioDocumento9 páginasProcedimentos de Rotação de InventárioJonecaAinda não há avaliações

- Auditoria Dos EstoquesDocumento34 páginasAuditoria Dos EstoquesAlan Silva de LucenaAinda não há avaliações

- 30 Inventário Dos BensDocumento6 páginas30 Inventário Dos BensRômulo RosaAinda não há avaliações

- Apostila Material e Patrimonio 2011 ProntaDocumento95 páginasApostila Material e Patrimonio 2011 ProntaGeorge Dean SouzaAinda não há avaliações

- Auditoria de EstoqueDocumento57 páginasAuditoria de EstoqueIvanildo JinitoAinda não há avaliações

- As Contribuições Da Gestão No Controle de Estoques em Duas Empresas de Materiais de Construção Localizadas em Chapecó-SCDocumento16 páginasAs Contribuições Da Gestão No Controle de Estoques em Duas Empresas de Materiais de Construção Localizadas em Chapecó-SCAna Luiza Graca RibeiroAinda não há avaliações

- AuditoriaDocumento7 páginasAuditoriaDonaldo Samaliji DSAinda não há avaliações

- Fortuna - Apresentação Do Grupo - PCPDocumento26 páginasFortuna - Apresentação Do Grupo - PCPFortuna De Carlos FortunatoAinda não há avaliações

- ATPS Materiais e Logística 2015Documento12 páginasATPS Materiais e Logística 2015jean.representacoes61Ainda não há avaliações

- Auditoria Dos EstoquesDocumento9 páginasAuditoria Dos EstoquesAlan Silva de LucenaAinda não há avaliações

- MODULO 10 - Ruben SilvaDocumento19 páginasMODULO 10 - Ruben SilvaRuben Dominguez Rds100% (2)

- Questões Avaliativas - 26.04Documento4 páginasQuestões Avaliativas - 26.04GiovanagrendeneAinda não há avaliações

- Noções Básicas de Gerenciamento em Serviços ArquivísticosDocumento13 páginasNoções Básicas de Gerenciamento em Serviços ArquivísticosmarciojeanAinda não há avaliações

- Aula 061645244351Documento12 páginasAula 061645244351Carcará FicagAinda não há avaliações

- 4160 Processo de Gestao de Materiais Rafael Ravazolo PDFDocumento8 páginas4160 Processo de Gestao de Materiais Rafael Ravazolo PDFCaroline Nunes MarchiottiAinda não há avaliações

- Exercícios Gestão de Materiais CESPEDocumento15 páginasExercícios Gestão de Materiais CESPEMauro OliveiraAinda não há avaliações

- Gestão de Patrimonio - PATRIMONIO FISICODocumento32 páginasGestão de Patrimonio - PATRIMONIO FISICODario VieiraAinda não há avaliações

- Manual de Controle Patrimonial PDFDocumento18 páginasManual de Controle Patrimonial PDFMarcioMedeirosAinda não há avaliações

- 04 Noções de Administração de MateriaisDocumento19 páginas04 Noções de Administração de Materiaisc.adriana4Ainda não há avaliações

- Manual de Procedimentos Procedimento deDocumento20 páginasManual de Procedimentos Procedimento deLuciana SallesAinda não há avaliações

- Noções Básicas de AlmoxarifadoDocumento9 páginasNoções Básicas de AlmoxarifadoCarla AngoliniAinda não há avaliações

- Resumo Aula 03Documento6 páginasResumo Aula 03MariaAinda não há avaliações

- Organização Do Almoxarifado Controle de Estoque e Acurácia PDFDocumento15 páginasOrganização Do Almoxarifado Controle de Estoque e Acurácia PDFFabrízio SilvaAinda não há avaliações

- Cap 4 Logistica-DesbloqueadoDocumento60 páginasCap 4 Logistica-DesbloqueadoPatrick Medeiros CavalheiroAinda não há avaliações

- Os desafios da gestão patrimonial na Administração Pública federalNo EverandOs desafios da gestão patrimonial na Administração Pública federalAinda não há avaliações

- Apostila De Noções De Administração De Recursos MateriaisNo EverandApostila De Noções De Administração De Recursos MateriaisAinda não há avaliações

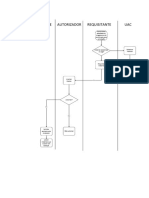

- Manual - de - Gestao - de - Almoxarifado - Versao - diagramada-NGDA - Revisão UACDocumento43 páginasManual - de - Gestao - de - Almoxarifado - Versao - diagramada-NGDA - Revisão UACprovisório adrianoAinda não há avaliações

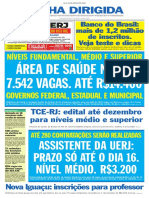

- 1397-2022-08-29 - Nomeação Diário CompletoDocumento29 páginas1397-2022-08-29 - Nomeação Diário Completoprovisório adrianoAinda não há avaliações

- Edital N 01 Abertura Rep Doe N 34-810 27 12 2021-SefaDocumento38 páginasEdital N 01 Abertura Rep Doe N 34-810 27 12 2021-SefaLaís ConceiçãoAinda não há avaliações

- Procedimento de SaídaDocumento1 páginaProcedimento de Saídaprovisório adrianoAinda não há avaliações

- Edital - PR 6582-2021Documento20 páginasEdital - PR 6582-2021provisório adrianoAinda não há avaliações

- 21 - Edital e Anexos - Jul 2020 - Apos ParecerDocumento91 páginas21 - Edital e Anexos - Jul 2020 - Apos Parecerprovisório adrianoAinda não há avaliações

- NR 24 Atualizada 2019Documento13 páginasNR 24 Atualizada 2019Willian César EckertAinda não há avaliações

- NR 24 - Quadro Comparativo Das AtualizaçõesDocumento54 páginasNR 24 - Quadro Comparativo Das AtualizaçõesRondinele GonçalvesAinda não há avaliações

- Lei 0356 1997Documento1 páginaLei 0356 1997provisório adrianoAinda não há avaliações

- Idsisdoc - 26959976v2-34 - LC - PUBLICACAO - 450 - 2022 - 12 - 13Documento4 páginasIdsisdoc - 26959976v2-34 - LC - PUBLICACAO - 450 - 2022 - 12 - 13José Felipe AyresAinda não há avaliações

- Portaria MC #837, de 7 de Dezembro de 2022 - Portaria MC #837, de 7 de Dezembro de 2022 - Dou - Imprensa NacionalDocumento2 páginasPortaria MC #837, de 7 de Dezembro de 2022 - Portaria MC #837, de 7 de Dezembro de 2022 - Dou - Imprensa NacionalGuilherme BarrosoAinda não há avaliações

- Edital Lab Emc 10Documento11 páginasEdital Lab Emc 10Luis Filipe FontesAinda não há avaliações

- Rio 2921Documento12 páginasRio 2921Juan SilvaAinda não há avaliações

- Transferência de Dívida Contrato #089345039 - Proposta Aprovada Envio de KitDocumento3 páginasTransferência de Dívida Contrato #089345039 - Proposta Aprovada Envio de KitAlexandreAinda não há avaliações

- Impostos Incidentes Sobre As VendasDocumento4 páginasImpostos Incidentes Sobre As VendasVithor MontezelliAinda não há avaliações

- Executivo: Diário Oficial DoDocumento114 páginasExecutivo: Diário Oficial Dogerlucesantos22Ainda não há avaliações

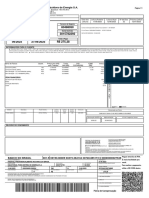

- Danfe: Série: 1 - Folha 1/1Documento1 páginaDanfe: Série: 1 - Folha 1/1RafaelAinda não há avaliações

- ContrachequeDocumento1 páginaContrachequeJUCIMAR AGOSTINHO COSTAAinda não há avaliações

- Formulário de AplicaçãoDocumento2 páginasFormulário de AplicaçãoJonas KussumuaAinda não há avaliações

- Aviso Alojamento Extraordinario 2022 CADocumento1 páginaAviso Alojamento Extraordinario 2022 CALuis AlvesAinda não há avaliações

- Plano ContasDocumento57 páginasPlano ContasAngel MarquêzAinda não há avaliações

- Aula 01 Realidade Brasileira Bloco 8 Pos Edital SlideDocumento8 páginasAula 01 Realidade Brasileira Bloco 8 Pos Edital SlideericsouzaferrazAinda não há avaliações

- Requerimento Ao INSS Reabertura de Tarefa AULA2Documento3 páginasRequerimento Ao INSS Reabertura de Tarefa AULA2gisleudoAinda não há avaliações

- Links para Obtenção de CertidõesDocumento3 páginasLinks para Obtenção de CertidõesCristian FinAinda não há avaliações

- Administração e Finanças Públicas 1Documento19 páginasAdministração e Finanças Públicas 1Eduardo Vasco ChiloaneAinda não há avaliações

- Portaria Sit 609 - Prorroga CP Limpeza Urbana - DouDocumento1 páginaPortaria Sit 609 - Prorroga CP Limpeza Urbana - Douthayscassiano61Ainda não há avaliações

- Tim - GersonDocumento2 páginasTim - GersonCarlos BasílioAinda não há avaliações

- Pia 2020 v39 n2 Produto Notas TecnicasDocumento18 páginasPia 2020 v39 n2 Produto Notas TecnicasLeandro AndraosAinda não há avaliações

- Gesiel Da SilvaDocumento1 páginaGesiel Da SilvaEspedito JúniorAinda não há avaliações

- Regras Escrituracao ContabilDocumento5 páginasRegras Escrituracao ContabilVandoir GoncalvesAinda não há avaliações

- Academia 275,38Documento1 páginaAcademia 275,38Marcos CarvalhoAinda não há avaliações

- Demonstrações Contábeis e Notas Explicativas - 2021Documento68 páginasDemonstrações Contábeis e Notas Explicativas - 2021Daniel GonçalvesAinda não há avaliações

- SinopDocumento1 páginaSinopLIMA 05Ainda não há avaliações

- Danfe: N# 000352917 Série: 1Documento2 páginasDanfe: N# 000352917 Série: 1Diego FerreiraAinda não há avaliações

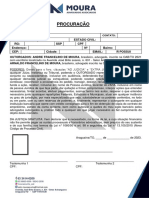

- 2 - PROC ANDRÉ MOURA e ARNALDODocumento1 página2 - PROC ANDRÉ MOURA e ARNALDOGame 7Ainda não há avaliações

- Danfe: Nº.: 008.714.231 Série: 1Documento1 páginaDanfe: Nº.: 008.714.231 Série: 1BA DriveAinda não há avaliações

- 25 - Despesa de Pessoal e Disponibilidade de CaixaDocumento116 páginas25 - Despesa de Pessoal e Disponibilidade de CaixaVando NunesAinda não há avaliações