Você também pode gostar

- 6 - Risco X RetornoDocumento26 páginas6 - Risco X RetornoAntônioAinda não há avaliações

- Aula6 Adm Fin Profa Tatiana AlbanezDocumento43 páginasAula6 Adm Fin Profa Tatiana AlbanezLeonardo CunhaAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- CAP 5 - Custo de Capital Dos InvestidoresDocumento4 páginasCAP 5 - Custo de Capital Dos InvestidoresEduardo FelipeAinda não há avaliações

- Avs Adm Financ PDFDocumento4 páginasAvs Adm Financ PDFfrancoshot2Ainda não há avaliações

- Caso Harvard 02Documento11 páginasCaso Harvard 02Anonymous Vd21625YAinda não há avaliações

- Material - Custo de Capital - Eng. EconômicaDocumento30 páginasMaterial - Custo de Capital - Eng. EconômicaJoseilton SouzaAinda não há avaliações

- xxxEXERCÍCIOS DE REVISÃO AL - SEÇÃO 2Documento18 páginasxxxEXERCÍCIOS DE REVISÃO AL - SEÇÃO 2Maria AlcântaraAinda não há avaliações

- Custo de CapitalDocumento9 páginasCusto de CapitalBaltazarAinda não há avaliações

- Matriz Ai Valuation Daiane AzanhaDocumento5 páginasMatriz Ai Valuation Daiane AzanhaDaiane Azanha Erik AndersonAinda não há avaliações

- Custo Médio Ponderado de CapitalDocumento22 páginasCusto Médio Ponderado de CapitalCarlosGiganteAinda não há avaliações

- Custo de Capital TotalDocumento5 páginasCusto de Capital TotalAdemir Antonio SaravalliAinda não há avaliações

- Aula 6 - Gestão FinanceiraDocumento25 páginasAula 6 - Gestão FinanceiraMaria Yara Correia100% (1)

- Cap+tulo 4 - Custo de Capital 1Documento25 páginasCap+tulo 4 - Custo de Capital 1Juliana MoriAinda não há avaliações

- Cálculo e Análise Do Cash FlowDocumento5 páginasCálculo e Análise Do Cash FlowCarlos CoutoAinda não há avaliações

- Resenha Critica - Matematica FinanceiraDocumento8 páginasResenha Critica - Matematica FinanceiraantonioAinda não há avaliações

- Fundamentosde Valuation 20181219Documento14 páginasFundamentosde Valuation 20181219Vandoir GoncalvesAinda não há avaliações

- GE - Gestão Financeira 03Documento19 páginasGE - Gestão Financeira 03André LoureiroAinda não há avaliações

- ResumoDocumento9 páginasResumoDerick SmithAinda não há avaliações

- 1 Atividade em Sala - Análise de Investimentos e Fontes de FinanciamentoDocumento6 páginas1 Atividade em Sala - Análise de Investimentos e Fontes de FinanciamentoSaymon Santana de CarvalhoAinda não há avaliações

- Custo de Capital IIDocumento38 páginasCusto de Capital IIcontroladoriacontabAinda não há avaliações

- Decisões de FinanciamentoDocumento18 páginasDecisões de Financiamentoricardo lopesAinda não há avaliações

- Capítulo I - Custo de Capital, Finanças e Mercados de CapitaisDocumento10 páginasCapítulo I - Custo de Capital, Finanças e Mercados de CapitaisLuane Maisa de Oliveira da PaixaoAinda não há avaliações

- Semana 4Documento47 páginasSemana 4marinho2500Ainda não há avaliações

- Aula - CMPCDocumento14 páginasAula - CMPCADRIANO TRINDADEAinda não há avaliações

- Análise de RiscoDocumento24 páginasAnálise de RiscoBeatriz VianaAinda não há avaliações

- EXERCÍCIO II 20 11 2014 Com RespostaDocumento2 páginasEXERCÍCIO II 20 11 2014 Com RespostaAngélica DadaltoAinda não há avaliações

- Custo Capital12Documento22 páginasCusto Capital12Sónia A. CristinaAinda não há avaliações

- Estrutura de CapitalDocumento15 páginasEstrutura de CapitalMarcio Albuquerque Costa100% (3)

- An Alise de Projet Ose Investimento SDocumento23 páginasAn Alise de Projet Ose Investimento SFrancisco SilvaAinda não há avaliações

- Modulo v. Custo de CapitalDocumento37 páginasModulo v. Custo de CapitalBelle N DellîcattaAinda não há avaliações

- MÓDULO 4 - Ki e Ke - Avaliacao de Empresas Guillermo 2020Documento23 páginasMÓDULO 4 - Ki e Ke - Avaliacao de Empresas Guillermo 2020Thiago AragãoAinda não há avaliações

- UPCusto de Capital-ApontamentosDocumento23 páginasUPCusto de Capital-ApontamentosArmando MatheAinda não há avaliações

- Custo de Capital1Documento45 páginasCusto de Capital1francoshot2Ainda não há avaliações

- Administração Financeira - 2Documento13 páginasAdministração Financeira - 2Jennifer GomesAinda não há avaliações

- Princípios Da Administração Financeira - Resolução de ExercíciosDocumento5 páginasPrincípios Da Administração Financeira - Resolução de ExercíciosVitoria BeckerAinda não há avaliações

- Documento 12Documento7 páginasDocumento 12Jose Da SilvaAinda não há avaliações

- Aula 04 - Custo de Terceiros e WACC (28-Out-2021) AlunosDocumento10 páginasAula 04 - Custo de Terceiros e WACC (28-Out-2021) AlunosRubens SaraivaAinda não há avaliações

- 5 Metodologia Dos Fluxos de CaixaDocumento9 páginas5 Metodologia Dos Fluxos de CaixaTânia Regina Santos Machado0% (1)

- 1 Lista de Exercicios - Avaliacao de EmpresasDocumento4 páginas1 Lista de Exercicios - Avaliacao de EmpresasFelipe SukermanAinda não há avaliações

- Pesquisa - TCCDocumento12 páginasPesquisa - TCCAlisson LimaAinda não há avaliações

- Aula 8 - Valuation - 2023.2Documento14 páginasAula 8 - Valuation - 2023.2Francisco Henrique SylvioAinda não há avaliações

- Exemplo Avaliação de Obrigações e Avaliação de AcçõesDocumento7 páginasExemplo Avaliação de Obrigações e Avaliação de Acçõessantos juvencioAinda não há avaliações

- 5 - Análise de Investimentos (Salvo Automaticamente)Documento52 páginas5 - Análise de Investimentos (Salvo Automaticamente)José Jair Campos ReisAinda não há avaliações

- CAPM e CMPCDocumento10 páginasCAPM e CMPCALEXANDRE MARCORIOAinda não há avaliações

- Custo de Capital Proprio Wacc PDF CeaDocumento5 páginasCusto de Capital Proprio Wacc PDF CeaDiego SantosAinda não há avaliações

- Análise de RiscoDocumento20 páginasAnálise de RiscoAnderson SousaAinda não há avaliações

- 5 Lista de Exerccios - Custo e Estrutura de Capital 1Documento5 páginas5 Lista de Exerccios - Custo e Estrutura de Capital 1GISELE JACOMEAinda não há avaliações

- Up To Date 009Documento20 páginasUp To Date 009Robert MasonAinda não há avaliações

- 03 Exercícios Com Respostas 2022Documento17 páginas03 Exercícios Com Respostas 2022Wembley Oliveira100% (1)

- M.M.F 5Documento31 páginasM.M.F 5Jessica Felix RodriguesAinda não há avaliações

- Aula 8 Plano FinanceiroDocumento11 páginasAula 8 Plano FinanceiroLuís F SalmazoAinda não há avaliações

- Slides Estrutura e Custo de Capital IIDocumento8 páginasSlides Estrutura e Custo de Capital IImeyriellepersiaAinda não há avaliações

- Custo Do CapitalDocumento3 páginasCusto Do CapitalJaninha Santos100% (1)

- Slide T04Documento15 páginasSlide T04MfiliusAinda não há avaliações

- Unidade 4 Facine (Impressão)Documento56 páginasUnidade 4 Facine (Impressão)JAIME MARTINSAinda não há avaliações

- Matematica FinanceiraDocumento82 páginasMatematica FinanceiraterassaAinda não há avaliações

- DuPont Corporation - Venda de Revestimentos de DesempenhoDocumento9 páginasDuPont Corporation - Venda de Revestimentos de DesempenhoScribdTranslationsAinda não há avaliações

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- Gestão - Secretariado - Aula5Documento36 páginasGestão - Secretariado - Aula5Joara GuimarãesAinda não há avaliações

- ECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayDocumento11 páginasECONOMIA - Macro, Microeconomia e Pensadores (Adam Smith, Jean Baptiste Say, Karl Marx e John MayLuciana RossiAinda não há avaliações

- Apostila de Exercicios de Economia InternacionalDocumento27 páginasApostila de Exercicios de Economia InternacionalLuís Guilherme100% (1)

- CAP 7 - Firm Value X Equity ValueDocumento7 páginasCAP 7 - Firm Value X Equity ValueEduardo FelipeAinda não há avaliações

- Casos Práticos de Direito Comercial IDocumento7 páginasCasos Práticos de Direito Comercial IJoana Filipa Dos Santos100% (1)

- Exercícios Resolvidos PDFDocumento20 páginasExercícios Resolvidos PDFCristina Marques100% (1)

- Baixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFDocumento2 páginasBaixar Faça Fortuna Com Ações Livro Grátis (PDF Epub Mp3) - Décio Bazin PDFBárbara Strasser67% (3)

- Milionário Aos Cinqüenta - Hermano BarbosaDocumento96 páginasMilionário Aos Cinqüenta - Hermano Barbosaelcialves100% (4)

- Sorvete de LuizaDocumento7 páginasSorvete de LuizacleonarjuniorAinda não há avaliações

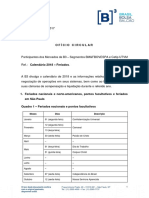

- Calendário B3 2018Documento8 páginasCalendário B3 2018João FelipeAinda não há avaliações

- Trabalho 5 Forças - PorterDocumento3 páginasTrabalho 5 Forças - PorterApolo SarmentoAinda não há avaliações

- Fact. Recib. Fipag Nacala 336Documento4 páginasFact. Recib. Fipag Nacala 336TC Nelinho CandidoAinda não há avaliações

- BuffetDocumento15 páginasBuffeteng_diegoAinda não há avaliações

- MatemáticDocumento48 páginasMatemáticIgor VasconcelosAinda não há avaliações

- Receitas e Despesas Extraorcamentarias PDFDocumento205 páginasReceitas e Despesas Extraorcamentarias PDFmorais_phillip5327Ainda não há avaliações

- Receitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasDocumento1 páginaReceitas Diferidas Custos E Despesas Correspondentes Às Receitas DiferidasGustavo MatosAinda não há avaliações

- 2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesDocumento8 páginas2 - Simulado CPA-20 Módulo 1 - Sistema Financeiro Nacional e ParticipantesRuann FrançaAinda não há avaliações

- O Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNo EverandO Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNota: 4 de 5 estrelas4/5 (7)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Dos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaNo EverandDos Protoaustríacos a Menger: Uma breve história das origens da Escola Austríaca de EconomiaAinda não há avaliações

- Desafios da Distribuição de CombustíveisNo EverandDesafios da Distribuição de CombustíveisAinda não há avaliações

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Na mente dos grandes investidores: Viagem para descobrir a psicologia utilizada pelos maiores investidores de todos os tempos através de biografias, citações e análises operacionaisNo EverandNa mente dos grandes investidores: Viagem para descobrir a psicologia utilizada pelos maiores investidores de todos os tempos através de biografias, citações e análises operacionaisAinda não há avaliações

- Gestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSNo EverandGestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSAinda não há avaliações