Você também pode gostar

- Cálculos Financeiros 2.0 Para Administradores E ContadoresNo EverandCálculos Financeiros 2.0 Para Administradores E ContadoresAinda não há avaliações

- Derivativos: conceitos e estratégias de usoDocumento11 páginasDerivativos: conceitos e estratégias de usoArtemio Aguirre GoulartAinda não há avaliações

- Gestão de Risco em FinançasDocumento50 páginasGestão de Risco em FinançasAnd3rs0ngAinda não há avaliações

- VaR ModelosDocumento42 páginasVaR ModelosPaulo Lindgren100% (1)

- Dynamic Hedging 10 Textos para Compreender A EstrDocumento44 páginasDynamic Hedging 10 Textos para Compreender A EstrGledson FerrazzoAinda não há avaliações

- Economia No Cotidiano - Alexandre SchwartsmanDocumento77 páginasEconomia No Cotidiano - Alexandre SchwartsmanJennifer Giacomin Southier100% (1)

- Estratégia - Teoria de Carteiras Ou Teoria de PortfolioDocumento3 páginasEstratégia - Teoria de Carteiras Ou Teoria de PortfolioNLimaF100% (1)

- Mercados Derivativos - Introdução ao Mercado de DerivativosDocumento64 páginasMercados Derivativos - Introdução ao Mercado de DerivativosWanderlei De Sá AzevedoAinda não há avaliações

- O Crime de Extorsão e A TentativaDocumento8 páginasO Crime de Extorsão e A TentativaCarlos BiasottiAinda não há avaliações

- DerivativosDocumento16 páginasDerivativosKléber SchultzAinda não há avaliações

- Gestão financeira e orçamentária: fundamentos de risco e retornoDocumento52 páginasGestão financeira e orçamentária: fundamentos de risco e retornoAline Nascimento100% (1)

- Análise técnicaDocumento4 páginasAnálise técnicaAercio JrAinda não há avaliações

- Mercado de DerivativosDocumento43 páginasMercado de Derivativosbrunoorsiscribd100% (1)

- Preparatorio para Prova Da ANCORD XPE Apostila Setembro 2011Documento156 páginasPreparatorio para Prova Da ANCORD XPE Apostila Setembro 2011Fernando Archinto0% (1)

- TEORIA DE CARTEIRAS DE MARKOWITZDocumento12 páginasTEORIA DE CARTEIRAS DE MARKOWITZwwwtileAinda não há avaliações

- Cap 17 - Decisões de Investimento em Condições de RiscoDocumento30 páginasCap 17 - Decisões de Investimento em Condições de RiscoRicardo AlmeidaAinda não há avaliações

- Beta de Uma Carteira - Como CalcularDocumento2 páginasBeta de Uma Carteira - Como Calculardanilo.tr5683100% (1)

- O que é Capital de Giro e sua importância para a gestão financeira de empresasDocumento12 páginasO que é Capital de Giro e sua importância para a gestão financeira de empresasEliziê MedinaAinda não há avaliações

- Operações práticas com derivativosDocumento120 páginasOperações práticas com derivativosMarcelo OliveiraAinda não há avaliações

- Manual de CurvasDocumento44 páginasManual de CurvasJandersonSilvaAinda não há avaliações

- Guia IRPF 2019 Canal Do Holder.03 PDFDocumento26 páginasGuia IRPF 2019 Canal Do Holder.03 PDFDanilloAinda não há avaliações

- Certificações para o Mercado de CapitaisDocumento3 páginasCertificações para o Mercado de CapitaisINGRID CAMILO DOS SANTOSAinda não há avaliações

- Mercado de Derivativos - MBA Finanças IBMECDocumento38 páginasMercado de Derivativos - MBA Finanças IBMECThiago CunhaAinda não há avaliações

- UntitledDocumento113 páginasUntitledMarceloAinda não há avaliações

- Teoria dos Custos de Transação: Uma AvaliaçãoDocumento167 páginasTeoria dos Custos de Transação: Uma AvaliaçãoZ. Iljitsch SamsaAinda não há avaliações

- Retorno esperado e risco em portfólio de ativosDocumento3 páginasRetorno esperado e risco em portfólio de ativosGustavo BarbozaAinda não há avaliações

- Ebook Maratona Tesouro Direto MTD Abril 2023Documento42 páginasEbook Maratona Tesouro Direto MTD Abril 2023jakson nascimentoAinda não há avaliações

- Gestao de Risco de MercadoDocumento22 páginasGestao de Risco de MercadoLeonardo CunhaAinda não há avaliações

- Simulado: Caixa Econômica FederalDocumento15 páginasSimulado: Caixa Econômica Federaldn308832100% (1)

- Bacharelado em Ciências Econômicas – UFV: Macroeconomia IDocumento2 páginasBacharelado em Ciências Econômicas – UFV: Macroeconomia IDaniel NevesAinda não há avaliações

- Derivativos Cambiais Brasileiros: Precificação e RiscosDocumento58 páginasDerivativos Cambiais Brasileiros: Precificação e RiscosSonia AlmeidaAinda não há avaliações

- Análise de Modelos de Avaliação de Riscos em Ativos FinanceirosDocumento12 páginasAnálise de Modelos de Avaliação de Riscos em Ativos FinanceirosJoaquim Nhanala IIAinda não há avaliações

- Análise de Viabilidade Econômica e Ambiental de Um Projeto de Investimento em Uma Indústria de AlimentosDocumento15 páginasAnálise de Viabilidade Econômica e Ambiental de Um Projeto de Investimento em Uma Indústria de AlimentosDouglas OliveiraAinda não há avaliações

- Derivativos Cupom Cambial Parte IIDocumento21 páginasDerivativos Cupom Cambial Parte IIDiogo Ruiz LuschiniAinda não há avaliações

- Jbs Jbss3 CertoDocumento75 páginasJbs Jbss3 Certopasquale.salvoAinda não há avaliações

- Conteúdo CnpiDocumento1 páginaConteúdo CnpiArtemio Aguirre GoulartAinda não há avaliações

- 1.ANBIMA Gest Carteiras e RiscosDocumento41 páginas1.ANBIMA Gest Carteiras e RiscosWiliam CpgAinda não há avaliações

- Mercado de balcão organizado: características e funcionamentoDocumento32 páginasMercado de balcão organizado: características e funcionamentoCarlos MoralesAinda não há avaliações

- Apostila CGA Novo EditalDocumento39 páginasApostila CGA Novo EditalAna PaulaAinda não há avaliações

- Instituto Superior de Economia e GestãoDocumento4 páginasInstituto Superior de Economia e GestãoPruliPluly100% (2)

- DERIVATIVOS - RevisadoDocumento15 páginasDERIVATIVOS - RevisadoDebora CristiniAinda não há avaliações

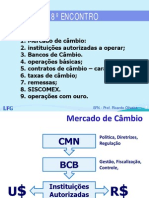

- Aula 9 Moeda, Juros e CâmbioDocumento25 páginasAula 9 Moeda, Juros e CâmbioHaroldo FilhoAinda não há avaliações

- Cnpi CBDocumento29 páginasCnpi CBGustavo Almeida100% (1)

- Acetatos Parte IDocumento44 páginasAcetatos Parte IDionisio UssacaAinda não há avaliações

- Cartilha Câmbio - Envio recebimento pequenos valoresDocumento28 páginasCartilha Câmbio - Envio recebimento pequenos valoressertecinfor67Ainda não há avaliações

- Cálculos Financeiros Com A HP 12CDocumento19 páginasCálculos Financeiros Com A HP 12CRodrigommachadoAinda não há avaliações

- Teorias Econômicas do Comércio InternacionalDocumento169 páginasTeorias Econômicas do Comércio InternacionalRaphael moraes da silveiraAinda não há avaliações

- Gestao FinanceiraDocumento40 páginasGestao FinanceiraIvo Armando AbacarAinda não há avaliações

- APX1 - 2021-2 - Gabarito OficialDocumento6 páginasAPX1 - 2021-2 - Gabarito OficialErick AlvesAinda não há avaliações

- Resumo do Mercado de Câmbio BrasileiroDocumento62 páginasResumo do Mercado de Câmbio Brasileiroluana ferreiraAinda não há avaliações

- Resumo CNPIDocumento14 páginasResumo CNPIGabriel Godinho VieiraAinda não há avaliações

- Macroeconomia Avançada I - Capitulo 7Documento59 páginasMacroeconomia Avançada I - Capitulo 7Bucar-RealAinda não há avaliações

- Introducao Aos DerivativosDocumento24 páginasIntroducao Aos DerivativosJonas FerreiraAinda não há avaliações

- Introdução Ao Mercado de CapitaisDocumento40 páginasIntrodução Ao Mercado de Capitais263051Ainda não há avaliações

- Exercícios MacroeconomiaDocumento2 páginasExercícios Macroeconomiacelio_seAinda não há avaliações

- SPSS Testes Não ParamétricosDocumento30 páginasSPSS Testes Não ParamétricosjosecarlosmorenoAinda não há avaliações

- Bruno Perini - Imposto de Renda - Regras GeraisDocumento46 páginasBruno Perini - Imposto de Renda - Regras GeraisnegraomauricioAinda não há avaliações

- Opções de Compra de Ações: Tributação de Stock Options enquanto pagamento baseado em açõesNo EverandOpções de Compra de Ações: Tributação de Stock Options enquanto pagamento baseado em açõesAinda não há avaliações

- Obrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraNo EverandObrigações de uma forma simples: O guia introdutório aos investimentos em obrigações e à sua gestão de carteiraAinda não há avaliações

- Avaliação de empresas por fluxo de caixa descontado (FCFEDocumento15 páginasAvaliação de empresas por fluxo de caixa descontado (FCFERubens SaraivaAinda não há avaliações

- Análise Arezzo 02 - 12 v3Documento19 páginasAnálise Arezzo 02 - 12 v3Rubens SaraivaAinda não há avaliações

- Ambiente Econômico Global Localiza Rent a CarDocumento2 páginasAmbiente Econômico Global Localiza Rent a CarRubens SaraivaAinda não há avaliações

- Swot VeloDocumento1 páginaSwot VeloRubens SaraivaAinda não há avaliações

- Brinquedoteca e UbsDocumento66 páginasBrinquedoteca e UbsLetícia SantanaAinda não há avaliações

- Visão Monocular e Incapacidade LaboralDocumento4 páginasVisão Monocular e Incapacidade LaboralAna FerreiraAinda não há avaliações

- A Questão Democrática - O CardismoDocumento3 páginasA Questão Democrática - O CardismoJoão Pedro JúniorAinda não há avaliações

- Notificação Extrajudicial - Paulo Souza MunizDocumento2 páginasNotificação Extrajudicial - Paulo Souza MunizAntonio PeresAinda não há avaliações

- Boletos Marciel Alves SilvaDocumento3 páginasBoletos Marciel Alves SilvaGlauber GomesAinda não há avaliações

- Boleto 6121340340003463Documento1 páginaBoleto 6121340340003463Claudio chiconeAinda não há avaliações

- Saneamento Do Processo A Decisao de SaneDocumento29 páginasSaneamento Do Processo A Decisao de SaneGILBERTO UEHARAAinda não há avaliações

- Livro Cultura Da HonraDocumento7 páginasLivro Cultura Da HonraGTNOX INDUSTRIA E COMERCIOAinda não há avaliações

- Lei Complementar 1691 2005 Guaxupe MGDocumento50 páginasLei Complementar 1691 2005 Guaxupe MGLuciane RamosAinda não há avaliações

- Petingas No Forno em Crosta de Broa de Milho Aromatizada - SaborIntensoDocumento3 páginasPetingas No Forno em Crosta de Broa de Milho Aromatizada - SaborIntensoCandace RandallAinda não há avaliações

- Atividade de Filosofia 1Documento4 páginasAtividade de Filosofia 1ClebioPaivaAinda não há avaliações

- Revoque a Reforma do Ensino MédioDocumento27 páginasRevoque a Reforma do Ensino MédioGilson SantosAinda não há avaliações

- Reserva de salão de festas condominal para cultos religiososDocumento2 páginasReserva de salão de festas condominal para cultos religiososThiagoMelo JuridicoAinda não há avaliações

- Chinweizu-O PAN-AFRICANISMO DO PODER NEGRO para o Século XXIDocumento122 páginasChinweizu-O PAN-AFRICANISMO DO PODER NEGRO para o Século XXIAndré RodriguesAinda não há avaliações

- Aula de LitisconsórcioDocumento2 páginasAula de Litisconsórciovicentemachado.advAinda não há avaliações

- Lei Quadro Recursos Hídricos STPDocumento24 páginasLei Quadro Recursos Hídricos STPGilberto QuaresmaAinda não há avaliações

- Direito Penal II: Penas e Medidas de SegurançaDocumento8 páginasDireito Penal II: Penas e Medidas de SegurançaLuizaAinda não há avaliações

- Informe Comitê Dos Direitos Das Crianças - OnUDocumento12 páginasInforme Comitê Dos Direitos Das Crianças - OnUMetropoles100% (1)

- Costa Pietro Soberania Representação DemocraciaDocumento256 páginasCosta Pietro Soberania Representação DemocraciaAmanda Muniz100% (6)

- Contrato de empréstimo emDocumento5 páginasContrato de empréstimo emHouse Impressões & PersonalizadosAinda não há avaliações

- Constitucionalização do direito civilDocumento4 páginasConstitucionalização do direito civilRenan RibeiroAinda não há avaliações

- DES0224 Direito Constitucional II Constituição Do Estado (Levi) - Amanda Bernardinelli 192-21 (2020)Documento38 páginasDES0224 Direito Constitucional II Constituição Do Estado (Levi) - Amanda Bernardinelli 192-21 (2020)Markos SantosAinda não há avaliações

- O Ovo CozidoDocumento2 páginasO Ovo CozidoSílvia BigareliAinda não há avaliações

- Manual de Direito Fiscal (Sanches, Saldanha)Documento250 páginasManual de Direito Fiscal (Sanches, Saldanha)António VieiraAinda não há avaliações

- PDF Resumo de Direito AmbientalDocumento47 páginasPDF Resumo de Direito AmbientalfjonathasAinda não há avaliações

- Questionário - Programa de Integridade Bndes - 20.07.2017Documento9 páginasQuestionário - Programa de Integridade Bndes - 20.07.2017Leandro RafaelAinda não há avaliações

- Re82135 Euv6 Ficha Avaliacao5Documento6 páginasRe82135 Euv6 Ficha Avaliacao5Marcelo LeaoAinda não há avaliações

- Seminter - Efetividade Da Ronda Maria Da Penha Artigo TotalDocumento18 páginasSeminter - Efetividade Da Ronda Maria Da Penha Artigo TotalRaiane LaiAinda não há avaliações

- DossiêDocumento18 páginasDossiêeduardo filhoAinda não há avaliações

- Regulamento Despacho AduaneiroDocumento5 páginasRegulamento Despacho AduaneiroNela MaiquitaAinda não há avaliações