Você também pode gostar

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- Sistemas de InventarioDocumento3 páginasSistemas de InventarioMusselo RagyAinda não há avaliações

- Contabilização Com IvaDocumento6 páginasContabilização Com IvaSantoro ChrisAinda não há avaliações

- Classe 2 Parte 2Documento6 páginasClasse 2 Parte 2Aminn BacarAinda não há avaliações

- Tema IV - Inventarios e Activos Biologicos FinalDocumento12 páginasTema IV - Inventarios e Activos Biologicos FinalNelson TruzãoAinda não há avaliações

- Trabalho Do Fim de Exercicio AeiscamDocumento10 páginasTrabalho Do Fim de Exercicio AeiscamEdwilson Tarcisio JafarAinda não há avaliações

- Trabalho de Fim de Exercício e Eventos Após A Data Do BalançoDocumento12 páginasTrabalho de Fim de Exercício e Eventos Após A Data Do BalançoEdwilson Tarcisio JafarAinda não há avaliações

- Slide Apresentação SenacDocumento6 páginasSlide Apresentação SenacEvellem GlendaAinda não há avaliações

- Sebenta - Sessão 6 - InventáriosDocumento10 páginasSebenta - Sessão 6 - InventáriosFernando MassuquininaAinda não há avaliações

- Trabalho Operção Especial 2Documento6 páginasTrabalho Operção Especial 2ph7fvfg7fkAinda não há avaliações

- Cap1+-+Lista+de+contas 22-23 2d FenixDocumento3 páginasCap1+-+Lista+de+contas 22-23 2d FenixFirmina Carvalho (Princesa)Ainda não há avaliações

- DFC Demonstração de Fluxo de Caixa ExerciciosDocumento3 páginasDFC Demonstração de Fluxo de Caixa ExercicioszeramentocontabilAinda não há avaliações

- Trabalho Do Fim de Exercicio IscamDocumento11 páginasTrabalho Do Fim de Exercicio IscamEdio Cuamba100% (3)

- Ficha Teorica I de CF Ii 2022Documento30 páginasFicha Teorica I de CF Ii 2022Nick NaimoAinda não há avaliações

- ESTAGIO Oreacoes CVDocumento5 páginasESTAGIO Oreacoes CVNazário AugustoAinda não há avaliações

- Slide - Orçamento AjustadoDocumento17 páginasSlide - Orçamento AjustadoMaria Luiza FrançaAinda não há avaliações

- Resumo de ContabilidadeDocumento4 páginasResumo de ContabilidadeatendimentoAinda não há avaliações

- Aula 10Documento23 páginasAula 10Pedro CarmonaAinda não há avaliações

- Aula 10Documento23 páginasAula 10Lázaro Ismael TivaneAinda não há avaliações

- Contas A ReceberDocumento29 páginasContas A ReceberGabriel HonwanaAinda não há avaliações

- Operações de Encerramento de ContasDocumento6 páginasOperações de Encerramento de ContasEsmeldo Micas75% (4)

- Aula 03 - Geral - Igor Cintra - 2018Documento129 páginasAula 03 - Geral - Igor Cintra - 2018jftconcursos100% (1)

- TOPICO 04 - Debitos e Creditos de Receitas e Despesas ATUALIZADO-Parte 2Documento60 páginasTOPICO 04 - Debitos e Creditos de Receitas e Despesas ATUALIZADO-Parte 2totalservicospiiAinda não há avaliações

- Exame Contabilidade Financeira 2Documento14 páginasExame Contabilidade Financeira 2Flávia Pedrosa100% (1)

- Decisões Empresariais Através Do Fluxo de CaixaDocumento24 páginasDecisões Empresariais Através Do Fluxo de CaixaGerlânia MoraesAinda não há avaliações

- Trabalho em Grupo de Stock 2 (Grupo Nº3 Turma B)Documento11 páginasTrabalho em Grupo de Stock 2 (Grupo Nº3 Turma B)SomaAinda não há avaliações

- Estudo de Algumas Contas Mais MovimentadasDocumento18 páginasEstudo de Algumas Contas Mais Movimentadasndemelo11Ainda não há avaliações

- DefiniçõesDocumento3 páginasDefiniçõesJoaquim Luis Costa PintoAinda não há avaliações

- Estudo Da Conta ClietesDocumento14 páginasEstudo Da Conta Clietesnobre tabua100% (2)

- Solucoes Exame AEF 07062021Documento1 páginaSolucoes Exame AEF 07062021Carolina CostaAinda não há avaliações

- 004 - Exercício Cia PavãoDocumento2 páginas004 - Exercício Cia PavãoTaylla SantanaAinda não há avaliações

- Contabilidade Financeira II - Texto de Apoio 3 2021 - IVADocumento29 páginasContabilidade Financeira II - Texto de Apoio 3 2021 - IVARAIMUNDO PAULO LANGAAinda não há avaliações

- Contabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasDocumento3 páginasContabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasContaconta85% (13)

- Slides para Aplicação - FinançasDocumento54 páginasSlides para Aplicação - FinançasProf. Tiago RibeiroAinda não há avaliações

- Estudo Da Classe 2 Inventários e Activos BiológicosDocumento17 páginasEstudo Da Classe 2 Inventários e Activos BiológicosDarioAinda não há avaliações

- Análise Das Dfs e IndicadoresDocumento48 páginasAnálise Das Dfs e IndicadoresJoyce NascimentoAinda não há avaliações

- ManualDocumento34 páginasManualAna Paula SantosAinda não há avaliações

- Auditoria DEMONSTRACOES FINANCEIRAS - Grupo 1 e 2Documento15 páginasAuditoria DEMONSTRACOES FINANCEIRAS - Grupo 1 e 2Sly-c O GladiadorAinda não há avaliações

- ApGestãoFinOtimizada 2014 +cap.+6 7 8Documento87 páginasApGestãoFinOtimizada 2014 +cap.+6 7 8RODRIGO RAMOSAinda não há avaliações

- Tarea 1 SolucionarioDocumento5 páginasTarea 1 SolucionarioCaro BrenesAinda não há avaliações

- At5 CgiiDocumento26 páginasAt5 CgiiBeatriz RodriguesAinda não há avaliações

- Contabilidade ComercialDocumento80 páginasContabilidade ComercialRafael Lemos LibardiAinda não há avaliações

- PGC-PE - Plano de ContasDocumento5 páginasPGC-PE - Plano de ContasNayo MacamoAinda não há avaliações

- Descontos - e - Abatimentos - Sobrinho PcioliDocumento12 páginasDescontos - e - Abatimentos - Sobrinho PcioliMario luAinda não há avaliações

- Estrutura Plano de ContasDocumento3 páginasEstrutura Plano de ContasAnonimoAinda não há avaliações

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Documento123 páginasGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraAinda não há avaliações

- Texto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Documento42 páginasTexto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Ercidio ManhangoAinda não há avaliações

- Matriz Ai Orcamento Controle AtualizadaDocumento6 páginasMatriz Ai Orcamento Controle AtualizadapaulinaAinda não há avaliações

- Sessão 06 - InventariosDocumento45 páginasSessão 06 - InventariosClésia KassambaAinda não há avaliações

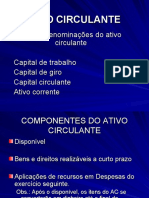

- 6-Ativo CirculanteDocumento12 páginas6-Ativo CirculanteBruno ConteAinda não há avaliações

- Texto de Apoio - Sistemas de Inventario e Fichas de ArmazemDocumento34 páginasTexto de Apoio - Sistemas de Inventario e Fichas de ArmazemspartacomiguelAinda não há avaliações

- SodapdfDocumento58 páginasSodapdfLídia GraçaAinda não há avaliações

- Aula 05 - 08-03 - 2021Documento21 páginasAula 05 - 08-03 - 2021ivan vianaAinda não há avaliações

- Aspectos Por InvestigarDocumento4 páginasAspectos Por InvestigarernestoAinda não há avaliações

- Estrutura Das Demonstraçoes ContabeisDocumento4 páginasEstrutura Das Demonstraçoes ContabeisSafe Contabilidade e AssessoriaAinda não há avaliações

- Apostila Contabilidade GeralDocumento32 páginasApostila Contabilidade GeralLucasAinda não há avaliações

- Apostila 03Documento18 páginasApostila 03Samara CristianAinda não há avaliações

- Operações Com MercadoriasDocumento40 páginasOperações Com MercadoriasDiego MontenegroAinda não há avaliações

- Semana 11 - Operações Com MercadoriasDocumento16 páginasSemana 11 - Operações Com Mercadoriasmarinho2500Ainda não há avaliações

- Treinamento EstoqueDocumento12 páginasTreinamento Estoqueti.piauimilhosAinda não há avaliações

- II Introducao A GestaoDocumento7 páginasII Introducao A GestaoHédio José Martinho SilvestreAinda não há avaliações

- Natureza Do ConhecimentoDocumento17 páginasNatureza Do ConhecimentoHédio José Martinho SilvestreAinda não há avaliações

- A InformáticaDocumento21 páginasA InformáticaHédio José Martinho SilvestreAinda não há avaliações

- Concorrência Perfeita ISCAMDefesa1 - CópiaDocumento2 páginasConcorrência Perfeita ISCAMDefesa1 - CópiaHédio José Martinho SilvestreAinda não há avaliações

- Contabilidade Basica. Capitulo I e II Ficha de Leitura 2022Documento25 páginasContabilidade Basica. Capitulo I e II Ficha de Leitura 2022Hédio José Martinho SilvestreAinda não há avaliações

- Ementa Gestao de Recursos Humanos I-3Documento1 páginaEmenta Gestao de Recursos Humanos I-3Hédio José Martinho SilvestreAinda não há avaliações

- (B) - Itc - Doc. Comerciais-04Documento29 páginas(B) - Itc - Doc. Comerciais-04Alcides De JesusAinda não há avaliações

- I Fundamentos Da OrganizacaoDocumento6 páginasI Fundamentos Da OrganizacaoHédio José Martinho SilvestreAinda não há avaliações

- Ficha Comercial - PPR Poupança Ativa - NB - Pdf.coredownload - InlineDocumento7 páginasFicha Comercial - PPR Poupança Ativa - NB - Pdf.coredownload - InlinePaulo BrituAinda não há avaliações

- ESTUDOS Sebre MamomDocumento18 páginasESTUDOS Sebre MamomIzane Oliveira LopesAinda não há avaliações

- 5 Tipos de Funis PDFDocumento31 páginas5 Tipos de Funis PDFErika BarbozaAinda não há avaliações

- 5 Formas de Ganhar Dinheiro Sendo ArquitetoDocumento4 páginas5 Formas de Ganhar Dinheiro Sendo ArquitetoEliezer AugustoAinda não há avaliações

- RespEx 978850205036 8Documento17 páginasRespEx 978850205036 8ullyssesjosue100% (6)

- INTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIDocumento2 páginasINTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIMeiri LimaAinda não há avaliações

- Lançamento Padrao Todos ModulosDocumento9 páginasLançamento Padrao Todos ModulosffwdesignAinda não há avaliações

- Estimativa Do Imposto IndustrialDocumento4 páginasEstimativa Do Imposto IndustrialYasava Samuel EduardoAinda não há avaliações

- Atividade 1 - Contabilidade Empresarial-51-2024Documento3 páginasAtividade 1 - Contabilidade Empresarial-51-2024jdassessoria275Ainda não há avaliações

- HOPP, J e SPERMAN. A Science of Manufacturing (Cap 6) in HOPP e SPERMAN. (2001) Factory Phy.... en - PTDocumento29 páginasHOPP, J e SPERMAN. A Science of Manufacturing (Cap 6) in HOPP e SPERMAN. (2001) Factory Phy.... en - PTDaniele dos Reis PereiraAinda não há avaliações

- Dionalwhitelda FR DNL1-4273Documento3 páginasDionalwhitelda FR DNL1-4273Maximiano Jesus Cruz MaxAinda não há avaliações

- X - Ken Follett - Na Toca Do LeaoDocumento244 páginasX - Ken Follett - Na Toca Do LeaopossidonioffAinda não há avaliações

- Cartilha - 10 Dicas de Segurança EscolarDocumento7 páginasCartilha - 10 Dicas de Segurança EscolarJoão Carlos CavalcanteAinda não há avaliações

- Cespe 2013 Bacen Analista Conhecimentos Basicos Areas 1 2 4 e 5 ProvaDocumento5 páginasCespe 2013 Bacen Analista Conhecimentos Basicos Areas 1 2 4 e 5 ProvaEdsonAinda não há avaliações

- Modelo de Concessao de Emprestimo A EmpregadoDocumento5 páginasModelo de Concessao de Emprestimo A EmpregadoAlison BatistaAinda não há avaliações

- AGÊNCIA: 0001 CONTA: 5794384: Ano Calendário de 2021Documento3 páginasAGÊNCIA: 0001 CONTA: 5794384: Ano Calendário de 2021SUCATASUL PRAinda não há avaliações

- Módulo 1 - Capitalização SimplesDocumento7 páginasMódulo 1 - Capitalização Simplesjeferson nunes de oliveiraAinda não há avaliações

- Preços PrysmianDocumento5 páginasPreços PrysmianDaniloAinda não há avaliações

- Desconhecido - Sinais Vermelhos Ao Conhecer Uma Mulher PDFDocumento445 páginasDesconhecido - Sinais Vermelhos Ao Conhecer Uma Mulher PDFBreno LopesAinda não há avaliações

- Document 0023683600037106Documento2 páginasDocument 0023683600037106Lucas RolimAinda não há avaliações

- Formulário W 8BEN EDocumento9 páginasFormulário W 8BEN EMauro PereiraAinda não há avaliações

- (20231209-PT) Onde Investir ForbesDocumento36 páginas(20231209-PT) Onde Investir ForbesFernando MagalhãesAinda não há avaliações

- Homec FT S-1846Documento1 páginaHomec FT S-1846baby babyAinda não há avaliações

- In Another World With My Smartphone 01Documento272 páginasIn Another World With My Smartphone 01Miguel MaschettiAinda não há avaliações

- Pregação ICS 31.07.22 - Parábola Do Filho PródigoDocumento56 páginasPregação ICS 31.07.22 - Parábola Do Filho PródigoEliade Bezerra Duarte FilhoAinda não há avaliações

- dz074 18 Amostra PDFDocumento132 páginasdz074 18 Amostra PDFGirlayson SilvaAinda não há avaliações

- Meu Novo EuDocumento27 páginasMeu Novo EuJose Carlos100% (2)

- Coletânea para CasaisDocumento64 páginasColetânea para CasaisRicardo Oliveira100% (2)

- Boleto (3) TrierDocumento1 páginaBoleto (3) TrierEliandro AnjosAinda não há avaliações

- 1 Fato Revolucionario Que Pode Mudar Sua Vida HojeDocumento28 páginas1 Fato Revolucionario Que Pode Mudar Sua Vida HojeCamila PinheiroAinda não há avaliações

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Gestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNo EverandGestão em Unidades de Alimentação e Nutrição da Teoria à PráticaNota: 4 de 5 estrelas4/5 (7)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)