Você também pode gostar

- Aposentadoria e INSS: Entenda como funcionam e defenda-seNo EverandAposentadoria e INSS: Entenda como funcionam e defenda-seAinda não há avaliações

- Simulado INSS - Com GabaritoDocumento44 páginasSimulado INSS - Com Gabaritomorais_phillip5327100% (1)

- Reduza milhões em custos com o FAP e seja valorizado no mercadoDocumento26 páginasReduza milhões em custos com o FAP e seja valorizado no mercadoSantiago Meira100% (1)

- Departamento Pessoal FGVDocumento70 páginasDepartamento Pessoal FGVtelecentros100% (3)

- Direito previdenciário: rodada de questões sobre benefícios do INSSDocumento34 páginasDireito previdenciário: rodada de questões sobre benefícios do INSSSáder MichelAinda não há avaliações

- Do PrevidenciarioDocumento15 páginasDo PrevidenciarioWillian DuarteAinda não há avaliações

- Advocacia Previdenciária: Direitos e BenefíciosDocumento74 páginasAdvocacia Previdenciária: Direitos e BenefíciosAnonymous 1UtRiQzzFAinda não há avaliações

- Diário Oficial Da União: Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento4 páginasDiário Oficial Da União: Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Marc Arnoldi100% (1)

- Previdência Social - BenefíciosDocumento29 páginasPrevidência Social - BenefíciosGisele RodriguesAinda não há avaliações

- 100 Dicas Matadoras - Direito Do Trabalho - Prof. Alexandre AmuiDocumento24 páginas100 Dicas Matadoras - Direito Do Trabalho - Prof. Alexandre AmuiJo SouzaAinda não há avaliações

- Direito Previdenciário em uma perspectiva contemporâneaNo EverandDireito Previdenciário em uma perspectiva contemporâneaAinda não há avaliações

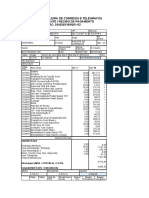

- Empresa Brasileira de Correios e TelégrafosDocumento2 páginasEmpresa Brasileira de Correios e TelégrafosLukas MouraAinda não há avaliações

- Legislação PrevidenciáriasNo EverandLegislação PrevidenciáriasAinda não há avaliações

- Introdução ao Direito PrevidenciárioDocumento26 páginasIntrodução ao Direito Previdenciárioclaudia santosAinda não há avaliações

- 03.contribuinte Individual e Trabalhador AvulsoDocumento4 páginas03.contribuinte Individual e Trabalhador AvulsodyAinda não há avaliações

- Seguridade Social - Segurados, Filiação e InscriçãoDocumento40 páginasSeguridade Social - Segurados, Filiação e InscriçãoCanguru ComunicaAinda não há avaliações

- Beneficiários do RGPSDocumento23 páginasBeneficiários do RGPSAryel Da silvaAinda não há avaliações

- Origem e Evolução Da Prestação Previdenciária e As Fases Do Seguro SocialDocumento10 páginasOrigem e Evolução Da Prestação Previdenciária e As Fases Do Seguro SocialMarcos EfizioAinda não há avaliações

- Assuntos PósDocumento6 páginasAssuntos PósPatrício Novais LimaAinda não há avaliações

- Previdenciário Resumo CompletoDocumento48 páginasPrevidenciário Resumo CompletoRafael Rodrigues de OliveiraAinda não há avaliações

- AULA 4 - AlunosDocumento17 páginasAULA 4 - AlunosFlavio GabrielAinda não há avaliações

- Segurados Obrigatórios, Facultativos e Excluídos do RGPSDocumento5 páginasSegurados Obrigatórios, Facultativos e Excluídos do RGPSChihiro NekotaAinda não há avaliações

- Direito Previdenciário: Segurados e dependentes na Previdência SocialDocumento70 páginasDireito Previdenciário: Segurados e dependentes na Previdência SocialMISAEL SANTOSAinda não há avaliações

- Noções de Atividades Atuariais - Unidade 3Documento28 páginasNoções de Atividades Atuariais - Unidade 3João VictorAinda não há avaliações

- Resumo Direito PrevidenciárioDocumento18 páginasResumo Direito PrevidenciárioLucas ACAinda não há avaliações

- Lei Contra Os Crimes Ambientais - MISAEL SANTOSDocumento6 páginasLei Contra Os Crimes Ambientais - MISAEL SANTOSMISAEL SANTOSAinda não há avaliações

- INSS ApostilaDocumento8 páginasINSS ApostilaGeorgia RileyAinda não há avaliações

- Benefícios do INSS para segurados e dependentesDocumento3 páginasBenefícios do INSS para segurados e dependentesGabriela ZimberknopfAinda não há avaliações

- Benefícios previdenciários para membros de grupo familiar de segurado especialDocumento7 páginasBenefícios previdenciários para membros de grupo familiar de segurado especialLuana NeresAinda não há avaliações

- BPC, contribuições e renda familiarDocumento1 páginaBPC, contribuições e renda familiarArthur MendonçaAinda não há avaliações

- O Financiamento Da Seguridade Social e o Plano de CusteioDocumento8 páginasO Financiamento Da Seguridade Social e o Plano de CusteioMarcos EfizioAinda não há avaliações

- Exercicio 1 Direito PrevidenciárioDocumento3 páginasExercicio 1 Direito PrevidenciárioEduardo RezendeAinda não há avaliações

- Aula 02 - Seguridade Social e Conceitos Essenciais (Parte 2) - Intensivão PrevidenciárioDocumento50 páginasAula 02 - Seguridade Social e Conceitos Essenciais (Parte 2) - Intensivão PrevidenciárioRomanig BarbosaAinda não há avaliações

- Beneficiários do RGPS: segurados, dependentes e categoriasDocumento8 páginasBeneficiários do RGPS: segurados, dependentes e categoriasBreno BringelAinda não há avaliações

- Qualidade de Segurado do INSS_ O que é_ Como manter_Documento11 páginasQualidade de Segurado do INSS_ O que é_ Como manter_Solução Advocacia e Consultoria JurídicaAinda não há avaliações

- DIREITO PREVIDENCIÁRIO - SEGURADOS E FILIAÇÃODocumento132 páginasDIREITO PREVIDENCIÁRIO - SEGURADOS E FILIAÇÃOVeronica SilvaAinda não há avaliações

- Direito Previdenciário - AnotaçõesDocumento13 páginasDireito Previdenciário - AnotaçõescplpacajusAinda não há avaliações

- Pós Graduação - PrevidenciárioDocumento3 páginasPós Graduação - Previdenciáriomariap130573Ainda não há avaliações

- Exercícios Estratégia Concursos INSSDocumento13 páginasExercícios Estratégia Concursos INSSMeirelles ThaisAinda não há avaliações

- Beneficiários do RGPS: segurados obrigatórios e categoriasDocumento5 páginasBeneficiários do RGPS: segurados obrigatórios e categoriasDouglas SouzaAinda não há avaliações

- Direito Do Trabalho 3 BiDocumento3 páginasDireito Do Trabalho 3 BiMarina NogueiraAinda não há avaliações

- 5 09 ET PrevidenciárioDocumento14 páginas5 09 ET PrevidenciárioJuliana SousaAinda não há avaliações

- Simulado 0001 - InSS 2016 - 120 QuestõesDocumento17 páginasSimulado 0001 - InSS 2016 - 120 QuestõesEloise Scabia100% (1)

- Segurados do RGPS: espécies; filiação e inscriçãoDocumento12 páginasSegurados do RGPS: espécies; filiação e inscriçãoThiago CoprivaAinda não há avaliações

- Previdência SocialDocumento22 páginasPrevidência SocialFernando MoreiraAinda não há avaliações

- Simulado BPC e Seguridade SocialDocumento6 páginasSimulado BPC e Seguridade SocialPoliana Cristina0% (1)

- (Direito) - Direito PrevidenciarioDocumento11 páginas(Direito) - Direito PrevidenciarioJuliano SantanaAinda não há avaliações

- Modelo Pre Formatado Introducao, Desenvolvimento, Conclusao e BibliografiaDocumento17 páginasModelo Pre Formatado Introducao, Desenvolvimento, Conclusao e BibliografiaDiogo SenaAinda não há avaliações

- Avaliando Aprendizado I - Direito PrevidenciárioDocumento6 páginasAvaliando Aprendizado I - Direito PrevidenciáriorodrigobucharelAinda não há avaliações

- Aula 9Documento9 páginasAula 9Robson da PazAinda não há avaliações

- Resumo Aula 03Documento15 páginasResumo Aula 03Thiago CoprivaAinda não há avaliações

- Aula 02_02_ResumoDocumento8 páginasAula 02_02_ResumoTanaina BrignolAinda não há avaliações

- Auxilio Reclusão (TRILHANTE)Documento12 páginasAuxilio Reclusão (TRILHANTE)Livia BrittoAinda não há avaliações

- Prestações Previdenciárias, Planos de Benefícios, Concessão de Prestações e Serviços PrevidenciáriosDocumento12 páginasPrestações Previdenciárias, Planos de Benefícios, Concessão de Prestações e Serviços PrevidenciáriosMarcos EfizioAinda não há avaliações

- Apostila Aula 2 SeguradosDocumento9 páginasApostila Aula 2 SeguradosVanessa ScudelerAinda não há avaliações

- Regimes Previdenciários Brasileiros emDocumento2 páginasRegimes Previdenciários Brasileiros emFlavio GabrielAinda não há avaliações

- Apostila Seguridade SocialDocumento38 páginasApostila Seguridade SocialTamara Costa IacopiniAinda não há avaliações

- Direito previdenciárioDocumento2 páginasDireito previdenciáriojamilleantunessAinda não há avaliações

- Direitos à saúde, assistência social e previdência social no BrasilDocumento141 páginasDireitos à saúde, assistência social e previdência social no BrasilCésar Gregório JuniorAinda não há avaliações

- Seguro-Desemprego Prescrição e Decadencia Crimes Contra A PrevidenciaDocumento26 páginasSeguro-Desemprego Prescrição e Decadencia Crimes Contra A PrevidenciaMarcos RodriguesAinda não há avaliações

- Direito Previdenciário: Segurados e Beneficiários da Previdência SocialDocumento24 páginasDireito Previdenciário: Segurados e Beneficiários da Previdência SocialIran A. H. de QuadrosAinda não há avaliações

- Aula 2Documento20 páginasAula 2Larissa MouraAinda não há avaliações

- Tudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioNo EverandTudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioAinda não há avaliações

- Processo Penal - 2º BimestreDocumento6 páginasProcesso Penal - 2º BimestreCarolina Maia FranciscoAinda não há avaliações

- DIREITO AMBIENTAL AulaDocumento16 páginasDIREITO AMBIENTAL AulaCarolina Maia FranciscoAinda não há avaliações

- Atividade 1Documento2 páginasAtividade 1Carolina Maia FranciscoAinda não há avaliações

- CRIMINOLOGIA AulaDocumento6 páginasCRIMINOLOGIA AulaCarolina Maia FranciscoAinda não há avaliações

- A2 - 2º Questionário Trabalho 2Documento3 páginasA2 - 2º Questionário Trabalho 2italoqconcurso2021Ainda não há avaliações

- Calculo GG ConsignadoDocumento2 páginasCalculo GG Consignadoggconsignado ggconsignadoAinda não há avaliações

- Adverbs of Frequency ExerciseDocumento5 páginasAdverbs of Frequency ExerciseYuran Belton BanzeAinda não há avaliações

- Análise da escravidão africana versus europeiaDocumento3 páginasAnálise da escravidão africana versus europeiaGabriel Marinho RamosAinda não há avaliações

- Termo Aditivo Fecomercio X Sis 2022 2023Documento10 páginasTermo Aditivo Fecomercio X Sis 2022 2023Weslei Ribeiro NascimentoAinda não há avaliações

- Gabarito Ae3 Língua Portuguesa 1º AnoDocumento11 páginasGabarito Ae3 Língua Portuguesa 1º AnoAntonio CorreiaAinda não há avaliações

- Verbas AleDocumento17 páginasVerbas AlePedro AlbuquerqueAinda não há avaliações

- A atuação das operárias da Fábrica São Braz (1945-1959Documento46 páginasA atuação das operárias da Fábrica São Braz (1945-1959Tamara MenezesAinda não há avaliações

- Modulo 1 - Processos de AdmissãoDocumento48 páginasModulo 1 - Processos de AdmissãoCarlaAinda não há avaliações

- Orientações sobre cálculo de ponto e horasDocumento6 páginasOrientações sobre cálculo de ponto e horasmarcello camaraoAinda não há avaliações

- Formulário Admissão 40Documento6 páginasFormulário Admissão 40alexpaperaAinda não há avaliações

- Acordo Act AssefazDocumento17 páginasAcordo Act AssefazJonas HamiltonAinda não há avaliações

- Demonstrativo salárioDocumento1 páginaDemonstrativo salárioRonaldo Rafael VieiraAinda não há avaliações

- Carlos HulekDocumento1 páginaCarlos HulekKelvyn CamargoAinda não há avaliações

- Manual SEFIP 8.4 (Leiaute)Documento72 páginasManual SEFIP 8.4 (Leiaute)Marcos Leal100% (1)

- Trabalho do menor - o que pode e não podeDocumento2 páginasTrabalho do menor - o que pode e não podeSheila Katie Souza SantosAinda não há avaliações

- Documentos empregadoDocumento14 páginasDocumentos empregadoErika HelenAinda não há avaliações

- PROPOSTA DE ACORDO COLETIVO DE TRABALHO-versão MEDIADOR MTE - MARÇO-2012 CarmenDocumento5 páginasPROPOSTA DE ACORDO COLETIVO DE TRABALHO-versão MEDIADOR MTE - MARÇO-2012 Carmenpaulo12345678Ainda não há avaliações

- Trabalho IIDocumento9 páginasTrabalho IIMariaAinda não há avaliações

- Projeção Receita e Despesas 2017Documento13 páginasProjeção Receita e Despesas 2017Ismael OliveiraAinda não há avaliações

- Demonstrativo de pagamento mensal com salário, benefícios e descontosDocumento1 páginaDemonstrativo de pagamento mensal com salário, benefícios e descontosTamaraAinda não há avaliações

- Holerit Mes 1Documento1 páginaHolerit Mes 1Kelvyn CamargoAinda não há avaliações

- Conclusão CartismoDocumento3 páginasConclusão CartismoCassandra Rubia Marques SilvaAinda não há avaliações

- Contrato de aprendizagem do CIJOPDocumento5 páginasContrato de aprendizagem do CIJOPAnaisa Vicente100% (1)

- Salários e benefíciosDocumento1 páginaSalários e benefíciosTheMeninoPvPAinda não há avaliações

- ADMINISTRACAO - Olha de Pagamento Geral - AnaliticaDocumento105 páginasADMINISTRACAO - Olha de Pagamento Geral - Analiticavandilsonferreira0% (1)