Você também pode gostar

- Projecto Integrado LeoDocumento29 páginasProjecto Integrado LeoIzuku MidoriyaAinda não há avaliações

- Trabalho - Isced PDFDocumento23 páginasTrabalho - Isced PDFBambaijo50% (2)

- Parte 1 Projeto Geometrico de RodoviasDocumento441 páginasParte 1 Projeto Geometrico de RodoviasLeonardo Silva100% (1)

- Origem e Evolução Da Auditoria Interna em MoçambiqueDocumento10 páginasOrigem e Evolução Da Auditoria Interna em MoçambiqueJone Alide Quissado100% (4)

- Relógio EstágioDocumento81 páginasRelógio EstágioPatrícia RibeiroAinda não há avaliações

- Projecto DeeeDocumento18 páginasProjecto DeeeMussageAinda não há avaliações

- G2 Objectivos Do Projecto IntegradoDocumento14 páginasG2 Objectivos Do Projecto IntegradoDionildo DiogoAinda não há avaliações

- Projecto VerificaDocumento22 páginasProjecto VerificaMussageAinda não há avaliações

- Trabalhos FeitosDocumento15 páginasTrabalhos FeitosCardoso TochaAinda não há avaliações

- Contabilidade Analítica e Gestão OrçamentalDocumento27 páginasContabilidade Analítica e Gestão OrçamentalValdemiroAinda não há avaliações

- Demonstraçoes FinanceirasDocumento20 páginasDemonstraçoes FinanceirasArmando MatheAinda não há avaliações

- Projecto IntegradoDocumento28 páginasProjecto IntegradoMachisso Montgomery SilvérioAinda não há avaliações

- Trabalho de Contabilidade 1Documento13 páginasTrabalho de Contabilidade 1Lemos ManuelAinda não há avaliações

- Pre Projecto Tualufo 8Documento31 páginasPre Projecto Tualufo 8Tiago Arnaldo TualufoAinda não há avaliações

- (MODELO) - .. (1) Estagio 2012 MunielleDocumento16 páginas(MODELO) - .. (1) Estagio 2012 MunielleRosana Gomes de OliveiraAinda não há avaliações

- Trabalho de C.geralDocumento11 páginasTrabalho de C.geralJqlucianoAinda não há avaliações

- 2projecto Tess - 074247Documento21 páginas2projecto Tess - 074247António Santos SeveneAinda não há avaliações

- Curriculode Mestradoem ContabilidadeDocumento51 páginasCurriculode Mestradoem ContabilidadeBla BlaAinda não há avaliações

- CAPAvvvDocumento72 páginasCAPAvvvAlonso Coraçäo DeslaceradoAinda não há avaliações

- Amelia ManjateDocumento25 páginasAmelia ManjateArmando MatheAinda não há avaliações

- Nhabau TCC RevisaoDocumento10 páginasNhabau TCC RevisaoArmando MatheAinda não há avaliações

- Aula 00Documento94 páginasAula 00Bruno TorresAinda não há avaliações

- Trabalho de AGPI (FINAL)Documento25 páginasTrabalho de AGPI (FINAL)Gracindo BizerraAinda não há avaliações

- Auditoria Interna Na Folha de PagamentoDocumento366 páginasAuditoria Interna Na Folha de PagamentoRogerioFerrAinda não há avaliações

- Trabalho de C.geralDocumento9 páginasTrabalho de C.geralJqlucianoAinda não há avaliações

- Relatorio de Estagio IIDocumento18 páginasRelatorio de Estagio IIdiegoantoniogomes508Ainda não há avaliações

- Contabilidade Publica Nercia Mucachua PDFDocumento13 páginasContabilidade Publica Nercia Mucachua PDFvirgilioAinda não há avaliações

- Relatorio S.E.Documento13 páginasRelatorio S.E.Mogess ServicosAinda não há avaliações

- Relatorio de EstagioDocumento22 páginasRelatorio de EstagioDILON SILVINIOAinda não há avaliações

- Análise Do Risco de Crédito Bancário 2024Documento26 páginasAnálise Do Risco de Crédito Bancário 2024Stark Rocha VIIIAinda não há avaliações

- Projecto EsmeniaDocumento11 páginasProjecto EsmeniaChelme ClaraAinda não há avaliações

- Gestão Financeira em Organizações PúblicasDocumento45 páginasGestão Financeira em Organizações Públicas40192142Ainda não há avaliações

- Avaliação de Projectos de Investimento - Elaboração de Um Estudo de Viabilidade Económico-FinanceiraDocumento111 páginasAvaliação de Projectos de Investimento - Elaboração de Um Estudo de Viabilidade Económico-FinanceiraIvete Pinto100% (1)

- O Plano de Contas e Sua Utilidade em MoçambiqueDocumento16 páginasO Plano de Contas e Sua Utilidade em MoçambiqueSergio Alfredo MacoreAinda não há avaliações

- Trabalho de Dono 33Documento24 páginasTrabalho de Dono 33Anedito ArmandoAinda não há avaliações

- Trabalho Final de Projeto Do Mestrado - Lígia Pereira 04.11.2018Documento60 páginasTrabalho Final de Projeto Do Mestrado - Lígia Pereira 04.11.2018Marleny Freitas100% (1)

- AnaliseDocumento11 páginasAnaliseAdipsioAinda não há avaliações

- Monografia Fábio - FinalDocumento67 páginasMonografia Fábio - FinalJoão Gomes MacossoAinda não há avaliações

- AdministracaoDocumento13 páginasAdministracaoCastigoDeJesusAinda não há avaliações

- PRojecto Correto 1 - 082455Documento24 páginasPRojecto Correto 1 - 082455crjunja01Ainda não há avaliações

- Trabalho - Final - Do - Curso - Lucia Final Versao FinalDocumento50 páginasTrabalho - Final - Do - Curso - Lucia Final Versao FinalJaime JoãoAinda não há avaliações

- A Jane - Docx FeitoDocumento24 páginasA Jane - Docx FeitoCarlos Pacheco CPAinda não há avaliações

- Universidade São Tomas de MoçambiqueDocumento18 páginasUniversidade São Tomas de MoçambiqueCapitãoAinda não há avaliações

- Introdução 074439 091034Documento14 páginasIntrodução 074439 091034Edilson ViegasAinda não há avaliações

- Orientações Pedagógicas para o Estágio SupervisionadoDocumento14 páginasOrientações Pedagógicas para o Estágio SupervisionadoCledson joseAinda não há avaliações

- Diagnóstico e Desafio Dos Benefícios Fiscais A Microempresas e Empresas em MoçambiqueDocumento15 páginasDiagnóstico e Desafio Dos Benefícios Fiscais A Microempresas e Empresas em MoçambiqueSergio Alfredo Macore100% (1)

- Dissertação PDFDocumento193 páginasDissertação PDFBamenha NhacuaAinda não há avaliações

- Trabalho 1 - Contabilidade Financeira IDocumento15 páginasTrabalho 1 - Contabilidade Financeira INick NaimoAinda não há avaliações

- UKB-FE Anteprojecto Alberto MagnoDocumento13 páginasUKB-FE Anteprojecto Alberto MagnoHávannah AdamourAinda não há avaliações

- Tese Virginio MendesDocumento70 páginasTese Virginio MendesDanquelAinda não há avaliações

- 2021 07 03 - Auditoria A Muvale&Filhos, Lda (VF)Documento17 páginas2021 07 03 - Auditoria A Muvale&Filhos, Lda (VF)HermenegildoAinda não há avaliações

- Pim LLL Gestão de Recursos HumanosDocumento25 páginasPim LLL Gestão de Recursos Humanoskelle GuedesAinda não há avaliações

- Avaliacao IIIDocumento10 páginasAvaliacao IIIJosé CarlosAinda não há avaliações

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Quanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaNo EverandQuanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaNota: 2 de 5 estrelas2/5 (1)

- Avaliação Econômica E Financeira De EmpresasNo EverandAvaliação Econômica E Financeira De EmpresasAinda não há avaliações

- Antropologia Carla - 051341Documento15 páginasAntropologia Carla - 051341Mapeto AdrianoAinda não há avaliações

- Contabilidade MalimaDocumento11 páginasContabilidade MalimaMapeto AdrianoAinda não há avaliações

- Noções de Direito Ambiental - 051059Documento13 páginasNoções de Direito Ambiental - 051059Mapeto AdrianoAinda não há avaliações

- Didática IDocumento2 páginasDidática IMapeto AdrianoAinda não há avaliações

- Avaliação Integrada 3Documento2 páginasAvaliação Integrada 3Mapeto AdrianoAinda não há avaliações

- Ética Profissional MalimaDocumento13 páginasÉtica Profissional MalimaMapeto AdrianoAinda não há avaliações

- Trabalho de Campo de PPGFSE 2024Documento1 páginaTrabalho de Campo de PPGFSE 2024Mapeto AdrianoAinda não há avaliações

- Trabalho Geografia PoliticaDocumento1 páginaTrabalho Geografia PoliticaMapeto AdrianoAinda não há avaliações

- Gestão Estratégica de ProjetosDocumento13 páginasGestão Estratégica de ProjetosMapeto AdrianoAinda não há avaliações

- Projecto Biologia EvolutivaDocumento9 páginasProjecto Biologia EvolutivaMapeto AdrianoAinda não há avaliações

- Linguística DescritivaDocumento10 páginasLinguística DescritivaMapeto AdrianoAinda não há avaliações

- MOVIMENTODocumento2 páginasMOVIMENTOMapeto AdrianoAinda não há avaliações

- Etica Profissional Forum 1Documento3 páginasEtica Profissional Forum 1Mapeto AdrianoAinda não há avaliações

- REFORMADocumento2 páginasREFORMAMapeto AdrianoAinda não há avaliações

- Plano Estratégico Do TRE Resolução #367-2016Documento60 páginasPlano Estratégico Do TRE Resolução #367-2016Daniel MarcosAinda não há avaliações

- Anexo I - Regulamento Da Organizao Estrutural e Funcional Da Polcia Militar Da BahiaDocumento142 páginasAnexo I - Regulamento Da Organizao Estrutural e Funcional Da Polcia Militar Da BahiaElielson TeixeiraAinda não há avaliações

- Finanças PessoaisDocumento24 páginasFinanças PessoaisGabriela SantanaAinda não há avaliações

- Tesouro PublicoDocumento28 páginasTesouro PublicoELEUTERIO MARAGEAinda não há avaliações

- Rio de Janeiro 2020-11-27 CompletoDocumento88 páginasRio de Janeiro 2020-11-27 CompletoMarcello IbkAinda não há avaliações

- Programa e Gestão de ProgramaDocumento4 páginasPrograma e Gestão de ProgramaRoger KazamaAinda não há avaliações

- Análise de Planos de ManutençãoDocumento6 páginasAnálise de Planos de ManutençãoMarioAinda não há avaliações

- Apostila Contabilidade FinanceiraDocumento131 páginasApostila Contabilidade FinanceiraAlberto Apolono0% (1)

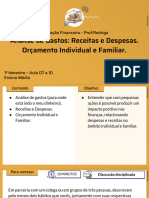

- Aula 7 A 10 - Análise de Gastos, Receitas e Despesas, Orçamento Individual e FamiliarDocumento27 páginasAula 7 A 10 - Análise de Gastos, Receitas e Despesas, Orçamento Individual e Familiarbrupinterest4Ainda não há avaliações

- 0.214312001382990051 Edicao Dom 1356 13Documento242 páginas0.214312001382990051 Edicao Dom 1356 13wcruz100% (1)

- Modelo de Proposta ComercialDocumento4 páginasModelo de Proposta Comercialrayssa0% (1)

- Plano de Curso Evilasio - Planejamento e Fundo Publico - 2021.2 (Remoto) PPGPSDocumento9 páginasPlano de Curso Evilasio - Planejamento e Fundo Publico - 2021.2 (Remoto) PPGPSTábita AlvesAinda não há avaliações

- Aula 05 - A Controladoria Na Execução, Controle e Avaliação de DesempenhoDocumento30 páginasAula 05 - A Controladoria Na Execução, Controle e Avaliação de DesempenhoBruno MartinsAinda não há avaliações

- Ebook Gratuito - Exercícios de Fixação - Eng Civil - Vol 03 - Vermelho - 2022Documento61 páginasEbook Gratuito - Exercícios de Fixação - Eng Civil - Vol 03 - Vermelho - 2022Obras Proje GenesAinda não há avaliações

- Lei Orgânica Municipal - SapirangaDocumento44 páginasLei Orgânica Municipal - SapirangaAndreia Bertote de CamargoAinda não há avaliações

- Diario-Oficial 17006Documento48 páginasDiario-Oficial 17006Dsm DsmAinda não há avaliações

- Apostila Marco Logico e Modelo Do ProjetoDocumento21 páginasApostila Marco Logico e Modelo Do ProjetoDenise SouzaAinda não há avaliações

- Planejar É PrecisoDocumento74 páginasPlanejar É PrecisojoseAinda não há avaliações

- 05 - Gestão Por ResultadosDocumento71 páginas05 - Gestão Por ResultadosCabo Info HouseAinda não há avaliações

- NT - 09 - 2023 - Lei - Paulo GustavoDocumento18 páginasNT - 09 - 2023 - Lei - Paulo GustavoÓscar AraújoAinda não há avaliações

- Apresentação Portaria 886-2023Documento19 páginasApresentação Portaria 886-2023Jaiane Vieira de lima100% (1)

- Orçamento Do Estado para 2013Documento199 páginasOrçamento Do Estado para 2013Carlos Filipe Costa / Cláudia AlvesAinda não há avaliações

- Marcos MamprimDocumento4 páginasMarcos MamprimJohny ZanettiAinda não há avaliações

- 04 Methods Process Analysis 130401 PTDocumento36 páginas04 Methods Process Analysis 130401 PTLorenço Da Rocha GraziusoAinda não há avaliações

- Publicacao 2983Documento45 páginasPublicacao 2983IAB Co.LaborarAinda não há avaliações

- SIOPSDocumento44 páginasSIOPSCleverson LezainskiAinda não há avaliações

- Diario Oficial 11-04-14 PDFDocumento28 páginasDiario Oficial 11-04-14 PDFfire2018Ainda não há avaliações

- Memoria Descriptiva SJLDocumento12 páginasMemoria Descriptiva SJLlocasso2000Ainda não há avaliações

- Subsistema Do Orçamento Do EstadoDocumento22 páginasSubsistema Do Orçamento Do EstadoInacio Manuel Winny NhatsaveAinda não há avaliações