Você também pode gostar

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoNo EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoAinda não há avaliações

- Estratégia e Sistemas GerenciaisDocumento35 páginasEstratégia e Sistemas GerenciaisValeria AnjosAinda não há avaliações

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 3No EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 3Ainda não há avaliações

- 11 Balanced Scorecard - Parte 1Documento5 páginas11 Balanced Scorecard - Parte 1Kauan SantosAinda não há avaliações

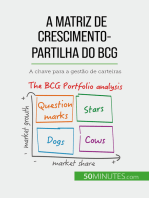

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Disciplina Indicadores BSCDocumento14 páginasDisciplina Indicadores BSCValdemir FerreiraAinda não há avaliações

- Portfólio de Administração Financeira e Orçamentária II - Weberson CoelhoDocumento7 páginasPortfólio de Administração Financeira e Orçamentária II - Weberson CoelhoNatan RezendeAinda não há avaliações

- 03 Balanced ScorecardDocumento8 páginas03 Balanced ScorecardCarlosAinda não há avaliações

- O plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemNo EverandO plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemAinda não há avaliações

- Gestão EstrategicaDocumento32 páginasGestão EstrategicaKiyiafaAinda não há avaliações

- Balanced Scorecard Na Prática - BSCDocumento24 páginasBalanced Scorecard Na Prática - BSCCarlos André JesusAinda não há avaliações

- Admi NI Stração Geral: Www. Domi Naconcursos. Com. BRDocumento98 páginasAdmi NI Stração Geral: Www. Domi Naconcursos. Com. BRmarlon_s86Ainda não há avaliações

- Controlo de GestãoDocumento9 páginasControlo de GestãoNELSON MATALAAinda não há avaliações

- Balanced ScorecardDocumento22 páginasBalanced ScorecardJosé Pedro de Mello100% (1)

- Análise Comparativa Da Utilização Do Balanced Scorecard - BSC e A Gestão Economica - GECONDocumento20 páginasAnálise Comparativa Da Utilização Do Balanced Scorecard - BSC e A Gestão Economica - GECONElaine MoratoAinda não há avaliações

- Controladoria e Balanced ScorecardDocumento45 páginasControladoria e Balanced ScorecardGenesisLouisAinda não há avaliações

- Administração Pública Estratégica Aula 03Documento20 páginasAdministração Pública Estratégica Aula 03professor.aulas.ninjaAinda não há avaliações

- 2 - Posicionamento EstratégicoDocumento13 páginas2 - Posicionamento EstratégicoClaudineide FlorencioAinda não há avaliações

- Conceitos E Elaboração De Um Plano De NegóciosNo EverandConceitos E Elaboração De Um Plano De NegóciosAinda não há avaliações

- Tde Aplicações Do (BSC) Nos Processos Logísticos - FinaDocumento10 páginasTde Aplicações Do (BSC) Nos Processos Logísticos - FinaGoyonAinda não há avaliações

- RESENHA DESCRITIVA - Aula 01Documento2 páginasRESENHA DESCRITIVA - Aula 01Lana BeatrizAinda não há avaliações

- Mapa Estratégico BSC IDocumento7 páginasMapa Estratégico BSC IpalharesducaAinda não há avaliações

- Disciplina - Trabalho Disciplina de Planejamento e Gestão EstrategicaDocumento13 páginasDisciplina - Trabalho Disciplina de Planejamento e Gestão EstrategicaLaura SenaAinda não há avaliações

- Gestão de Budget e Forecast PDFDocumento15 páginasGestão de Budget e Forecast PDFpriscilaAinda não há avaliações

- MK - Plano de Negocio LLDocumento17 páginasMK - Plano de Negocio LLabobora verdeAinda não há avaliações

- Inserir Título Aqui Inserir Título Aqui: Análise Das Demonstrações e Finanças CorporativasDocumento14 páginasInserir Título Aqui Inserir Título Aqui: Análise Das Demonstrações e Finanças CorporativasEduardo CardosoAinda não há avaliações

- BSC - Balanced Scorecard: Thiago ArantesDocumento33 páginasBSC - Balanced Scorecard: Thiago Arantese965255Ainda não há avaliações

- Balanced Scorecard (BSC)Documento5 páginasBalanced Scorecard (BSC)Mcrs31100% (1)

- Universidade Paulista - Unip Ead Projeto Integrado Multidisciplinar Curso Superior de Tecnologia Processos Gerenciais Relatório Pim IiiDocumento15 páginasUniversidade Paulista - Unip Ead Projeto Integrado Multidisciplinar Curso Superior de Tecnologia Processos Gerenciais Relatório Pim IiiResidencial Belvedere Jardim PenhaAinda não há avaliações

- LABORATÓRIO DE GESTÃO DIAGNÓSTICO ORGANIZACIONAL Atividade 4Documento4 páginasLABORATÓRIO DE GESTÃO DIAGNÓSTICO ORGANIZACIONAL Atividade 4Thaiane ChavesAinda não há avaliações

- Balanced ScorecardDocumento13 páginasBalanced Scorecardsalustiano chaleAinda não há avaliações

- Resumo MG - 05 - BSC (Balanced ScoreCard)Documento4 páginasResumo MG - 05 - BSC (Balanced ScoreCard)Alexandre Couto CardosoAinda não há avaliações

- 8Documento12 páginas8marcel queirozAinda não há avaliações

- Balanced ScorecardDocumento8 páginasBalanced ScorecardVerther OgumaAinda não há avaliações

- A Matriz BCGDocumento5 páginasA Matriz BCGVítor LinesAinda não há avaliações

- Plano+de+Marketing+2014Documento208 páginasPlano+de+Marketing+2014J. JÚNIORAinda não há avaliações

- Balanced Scorecard 3Documento14 páginasBalanced Scorecard 3Pascoal JoaoAinda não há avaliações

- 7 Modelos de Planejamento EstratégicoDocumento6 páginas7 Modelos de Planejamento EstratégicoElissandra NobreAinda não há avaliações

- Balanced Scorecard Integrando Estrategia Medidas DesempenhoDocumento2 páginasBalanced Scorecard Integrando Estrategia Medidas DesempenhoClarissa SantosAinda não há avaliações

- Chiavenato - Planejamento Estrategico - Cap - 10Documento33 páginasChiavenato - Planejamento Estrategico - Cap - 10Pedro de Celso GardiniAinda não há avaliações

- Ebookbalancedscorecard 200922212749Documento37 páginasEbookbalancedscorecard 200922212749Renner FerreiraAinda não há avaliações

- O Quadro de Modelo de Negócios: Faça o seu negócio prosperar com este modelo simplesNo EverandO Quadro de Modelo de Negócios: Faça o seu negócio prosperar com este modelo simplesAinda não há avaliações

- III PMAdministracaoIIIDocumento26 páginasIII PMAdministracaoIIIRamon J. RezendeAinda não há avaliações

- Plano de Marketing - o Que É, Etapas, Como Elaborar e Exemplos - Blog FIADocumento17 páginasPlano de Marketing - o Que É, Etapas, Como Elaborar e Exemplos - Blog FIATRAVESSIAAinda não há avaliações

- Controladoria Unidade IVDocumento32 páginasControladoria Unidade IVjpaulostAinda não há avaliações

- Mapa Estratégico - PlanejamentoDocumento8 páginasMapa Estratégico - PlanejamentoLélio NovaesAinda não há avaliações

- E-Book Desmistificando o Balanced Scorecard Strategy ManagerDocumento18 páginasE-Book Desmistificando o Balanced Scorecard Strategy ManagerCorreiaRogerioAinda não há avaliações

- 1 Matriz BCG 2 Ansoft 3BscDocumento5 páginas1 Matriz BCG 2 Ansoft 3BscMarcos ValterAinda não há avaliações

- Planeamento e Gestão Estratégica de MarketingDocumento25 páginasPlaneamento e Gestão Estratégica de MarketingAna Sofia GonçalvesAinda não há avaliações

- AV1-Trab-03-Sobral e Peci - Ind-27-09 (2,0)Documento3 páginasAV1-Trab-03-Sobral e Peci - Ind-27-09 (2,0)Fernando LucasAinda não há avaliações

- Exercício Prático - Balanced Scorecard - BSCDocumento16 páginasExercício Prático - Balanced Scorecard - BSCFrederico CoráAinda não há avaliações

- 7 - Planejamento Estratégico de Mercado - CONSIDERAÇÕES FINAIS E RESUMO PDFDocumento2 páginas7 - Planejamento Estratégico de Mercado - CONSIDERAÇÕES FINAIS E RESUMO PDFKarol Wojtyla Lemos SousaAinda não há avaliações

- Conceitos Básicos Sobre Balanced ScorecardDocumento10 páginasConceitos Básicos Sobre Balanced Scorecardcristino narichaAinda não há avaliações

- 05+sessãoDocumento21 páginas05+sessãoOsvaldo NguliAinda não há avaliações

- Modulo 3 o Que e o Balanced Scorecard1597330540Documento46 páginasModulo 3 o Que e o Balanced Scorecard1597330540MELINAAinda não há avaliações

- O Que É Balanced Scorecard (BSC) ? Saiba Como Aplicar!Documento4 páginasO Que É Balanced Scorecard (BSC) ? Saiba Como Aplicar!controladoriaAinda não há avaliações

- Balanced ScorecardDocumento10 páginasBalanced ScorecardRuth DuarteAinda não há avaliações

- Balanced ScorecardDocumento9 páginasBalanced ScorecardLayseAinda não há avaliações

- Documento de Descrição para Uso Técnico de Programas Virtuais para A ArquiteturaDocumento15 páginasDocumento de Descrição para Uso Técnico de Programas Virtuais para A ArquiteturaFabrício Raybolt FéoAinda não há avaliações

- Uma Análise de Pressupostos Teóricos Da Abordagem C-T-S (Ciência - Tecnologia - Sociedade) No ContexDocumento569 páginasUma Análise de Pressupostos Teóricos Da Abordagem C-T-S (Ciência - Tecnologia - Sociedade) No ContexAlcyone NovaisAinda não há avaliações

- Analise Tributária de Uma Insdustria de Tintas Perante Ao Pis e CofinsDocumento20 páginasAnalise Tributária de Uma Insdustria de Tintas Perante Ao Pis e CofinsGabriel MonteiroAinda não há avaliações

- Osmar Pires Martins JúniorDocumento340 páginasOsmar Pires Martins JúniorOsmar Pires Martins JuniorAinda não há avaliações

- Magnésio Manejo para o Equilibrio Nutricional Da SojaDocumento55 páginasMagnésio Manejo para o Equilibrio Nutricional Da SojawehelbioAinda não há avaliações

- Matriz Curricular Engenharia de Producao EADDocumento2 páginasMatriz Curricular Engenharia de Producao EADtiagorstAinda não há avaliações

- ArgumentaçãoDocumento2 páginasArgumentaçãodecosampaAinda não há avaliações

- TomaelDocumento14 páginasTomaelheros007Ainda não há avaliações

- Dissertação Carla SchwingelDocumento130 páginasDissertação Carla SchwingelProfa. Ana Carolina CintraAinda não há avaliações

- Questionário Unidade IiiDocumento6 páginasQuestionário Unidade IiiJunior SantosAinda não há avaliações

- Edital PPGQ UFAM 2019/1Documento13 páginasEdital PPGQ UFAM 2019/1Josimar Silva JúniorAinda não há avaliações

- Pnad 2009Documento183 páginasPnad 2009dikalucenaAinda não há avaliações

- Resumo Das Questões Graduação ADSDocumento43 páginasResumo Das Questões Graduação ADSFelipe Chagas100% (7)

- Racionalização de Consumo de Energia Elétrica em Lab de InformáticaDocumento125 páginasRacionalização de Consumo de Energia Elétrica em Lab de InformáticaJose Eduardo Carvalho MonteAinda não há avaliações

- Trabalho de ControladoriaDocumento16 páginasTrabalho de ControladoriaVanessaAinda não há avaliações

- 2.2. Preaula Avaliação+da+inteligência+Documento9 páginas2.2. Preaula Avaliação+da+inteligência+Brenda RodriguesAinda não há avaliações

- Aula 03 TI RES ICMS SC Data MiningDocumento55 páginasAula 03 TI RES ICMS SC Data MiningDiego EstevamAinda não há avaliações

- OproblemadainvestigaoDocumento5 páginasOproblemadainvestigaopedrosa05Ainda não há avaliações

- Globalização FinanceiraDocumento6 páginasGlobalização FinanceiraSantiago Alves De RezendeAinda não há avaliações

- LEI N°14.133, DE 1° DE Abril de 2021 LicitaçãoDocumento24 páginasLEI N°14.133, DE 1° DE Abril de 2021 Licitaçãopaulo gonAinda não há avaliações

- Avaliação PsicológicaDocumento12 páginasAvaliação Psicológicatome aliculenteAinda não há avaliações

- Caderno TFG 2 - Daiene PiresDocumento50 páginasCaderno TFG 2 - Daiene PiresDaiene Pires CarneiroAinda não há avaliações

- Métodos de Pesquisa em Psicologia SocialDocumento33 páginasMétodos de Pesquisa em Psicologia SocialElisa MateusAinda não há avaliações

- Caminhada Aleatória Simples em Um Espaço Fractal - LIMA, H.SDocumento6 páginasCaminhada Aleatória Simples em Um Espaço Fractal - LIMA, H.SHenrique LimaAinda não há avaliações

- Apresentação Do Projeto de IntervençãoDocumento13 páginasApresentação Do Projeto de IntervençãoCarol AlmeidaAinda não há avaliações

- Modelo para Trabalhos 2014Documento7 páginasModelo para Trabalhos 2014deborauesbAinda não há avaliações

- Módulo 4 - FechamentoDocumento2 páginasMódulo 4 - FechamentoFrancisco Wallisson MoreiraAinda não há avaliações

- ANÁLISE BIBLIOMÉTRICA DA PRODUÇÃO BRASILEIRA SOBRE A COVID-19 (FIGUEREDO Et Al., 2020)Documento10 páginasANÁLISE BIBLIOMÉTRICA DA PRODUÇÃO BRASILEIRA SOBRE A COVID-19 (FIGUEREDO Et Al., 2020)Gustavo PortoAinda não há avaliações

- AckoffDocumento13 páginasAckoffMarlene PdominguesAinda não há avaliações

- Manual de Processos Ead 30 - 07 - 2018 - Final PDFDocumento421 páginasManual de Processos Ead 30 - 07 - 2018 - Final PDFBritto MarcusAinda não há avaliações