Você também pode gostar

- Contrato de Arrendamento para HabitaçãoDocumento6 páginasContrato de Arrendamento para HabitaçãoDaniela Nogueira100% (1)

- Alojamento Local Breve IntroduçãoDocumento17 páginasAlojamento Local Breve IntroduçãoEcfAinda não há avaliações

- MODELO Defesa Prévia Auto de Infração Ambiental Construção IrregularDocumento5 páginasMODELO Defesa Prévia Auto de Infração Ambiental Construção IrregularGilfredo Macario100% (1)

- Ética Crime e Controladores de MercadoDocumento46 páginasÉtica Crime e Controladores de Mercadoadelsontrf8382Ainda não há avaliações

- Cumprimento de Sentença - Manoel Felipe Martins - HonoráriosDocumento4 páginasCumprimento de Sentença - Manoel Felipe Martins - Honoráriosfelipe zanonAinda não há avaliações

- Quem Foi Albert MackeyDocumento4 páginasQuem Foi Albert MackeyJaarnoAinda não há avaliações

- Resumo Escrito - Ética (Prova OAB)Documento36 páginasResumo Escrito - Ética (Prova OAB)Maria Helena GomesAinda não há avaliações

- Fichamento O Caso Dos Exploradores de CavernaDocumento3 páginasFichamento O Caso Dos Exploradores de CavernaAndresa_mvAinda não há avaliações

- A Tributação Dos Serviços de Comunicação - André Mendes MoreiraDocumento17 páginasA Tributação Dos Serviços de Comunicação - André Mendes MoreiraAlessandra BorgesAinda não há avaliações

- Espécies Tributárias Parte 2Documento4 páginasEspécies Tributárias Parte 2AwoIfawendeAinda não há avaliações

- Direto Tributario 2 06-02-2022Documento7 páginasDireto Tributario 2 06-02-2022JOSINETE DUARTEAinda não há avaliações

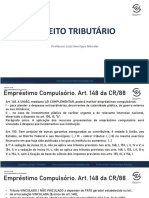

- Empréstimo Compulsório - Direito TributárioDocumento3 páginasEmpréstimo Compulsório - Direito TributárioLuiz Henrique Menezes de Paula MacielAinda não há avaliações

- Os TributosDocumento16 páginasOs TributosRhômulo MaiaAinda não há avaliações

- 487 - 756 - Aula 3.4 - Espécies Tributárias - Empréstimos CompulsóriosDocumento5 páginas487 - 756 - Aula 3.4 - Espécies Tributárias - Empréstimos CompulsóriosAngelica H. Forti LullisAinda não há avaliações

- Emprestimo CompulsorioDocumento4 páginasEmprestimo CompulsorioMarceloSantos76Ainda não há avaliações

- CF Art 145 A 162 Dir TributarioDocumento12 páginasCF Art 145 A 162 Dir TributarioE-ap-RO CelAinda não há avaliações

- STN - CF 88 Art 145 A 162Documento8 páginasSTN - CF 88 Art 145 A 162RafamoraesAinda não há avaliações

- CF Art. 145 À 162Documento12 páginasCF Art. 145 À 162Felipe MaiaAinda não há avaliações

- DIREITO TRIBUTÁRIO - Questões PropostasDocumento11 páginasDIREITO TRIBUTÁRIO - Questões PropostasCCPD CCPDAinda não há avaliações

- Tributos em Espécies - Parte 4Documento11 páginasTributos em Espécies - Parte 4fabiana jeronimoAinda não há avaliações

- PG MARATONA TRIBUTÁRIO - OAB40Documento21 páginasPG MARATONA TRIBUTÁRIO - OAB40beatriz nevesAinda não há avaliações

- Prof. Dr. Fabio Pugliesi-APOSTILA-Curso de Formação Continuada em Direito TributárioDocumento26 páginasProf. Dr. Fabio Pugliesi-APOSTILA-Curso de Formação Continuada em Direito TributárioNathalieAinda não há avaliações

- Resumo CTNDocumento5 páginasResumo CTNGuilherme MartinsAinda não há avaliações

- Oficina 3 - Direito FinanceiroDocumento3 páginasOficina 3 - Direito FinanceiroCONCURSOS 2019Ainda não há avaliações

- Marcando Artigos Principios IDocumento4 páginasMarcando Artigos Principios IAna Júlia MalikAinda não há avaliações

- Resumo Direito PublicoDocumento7 páginasResumo Direito PublicoMaria Julia Zagoto GomesAinda não há avaliações

- Código Tributário Municipal - MossoróDocumento256 páginasCódigo Tributário Municipal - Mossoróalcimar.redesociaisAinda não há avaliações

- Lei 809 Matias BarbosaDocumento100 páginasLei 809 Matias BarbosaGê BarbosaAinda não há avaliações

- Trib Fed Leonetti 2016Documento9 páginasTrib Fed Leonetti 2016thomaztecoAinda não há avaliações

- Material de Apoio - Direito Tributário - Alessandro Spilborghs - Aula 19 - XXIIDocumento21 páginasMaterial de Apoio - Direito Tributário - Alessandro Spilborghs - Aula 19 - XXIIFelipe BarbosaAinda não há avaliações

- Ord 1122 2023 Colniza MTDocumento4 páginasOrd 1122 2023 Colniza MTengenharia firmeAinda não há avaliações

- Leitura Fiscal de Hoje! 01 - 04 - 2023Documento9 páginasLeitura Fiscal de Hoje! 01 - 04 - 2023Salomao SalomaoAinda não há avaliações

- (Desafio Virada de Chave) Material Aula 3Documento37 páginas(Desafio Virada de Chave) Material Aula 3Silvia Regina OliveiraAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 3Documento23 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 3Tati Diniz Diniz LimaAinda não há avaliações

- Estudos - Aula 01Documento31 páginasEstudos - Aula 01Roger AlvesAinda não há avaliações

- CP Iuris - ADMINISTRATIVO 4 - Questoes ComentadasDocumento22 páginasCP Iuris - ADMINISTRATIVO 4 - Questoes Comentadasthayany sharonAinda não há avaliações

- 2º Bimestre (Salvo Automaticamente)Documento29 páginas2º Bimestre (Salvo Automaticamente)Bruna MedeirosAinda não há avaliações

- PDF Emillyalbuquerque Estatuto Dos Servidopres Civis Da Uniao TeoriaDocumento71 páginasPDF Emillyalbuquerque Estatuto Dos Servidopres Civis Da Uniao Teoriaallan caetanoAinda não há avaliações

- Roteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Documento26 páginasRoteiro de Aula - MP e Mag - D. Tributário - Renato de Pretto - Aula 4Tati Diniz Diniz LimaAinda não há avaliações

- Aula - Funções Da Lei Complementar em Matéria TributáriaDocumento21 páginasAula - Funções Da Lei Complementar em Matéria TributáriaBarbara FreitasAinda não há avaliações

- Revisão Direito TributárioDocumento78 páginasRevisão Direito TributárioGilda GomesAinda não há avaliações

- 1 - Aula TributarioDocumento29 páginas1 - Aula TributarioLuciana VieiraAinda não há avaliações

- Disposições Constitucionais Sobre Tributação e Orçamento PúblicoDocumento25 páginasDisposições Constitucionais Sobre Tributação e Orçamento PúblicoCarolina MenezesAinda não há avaliações

- Tributário 2023 - Limitações Ao Poder de TributarDocumento9 páginasTributário 2023 - Limitações Ao Poder de TributarThiago OserfiscalAinda não há avaliações

- Caderno Legislativo - Tributário 40D OAB 38Documento24 páginasCaderno Legislativo - Tributário 40D OAB 38Bianca LumyAinda não há avaliações

- 15 servidor-107096AdministraoPblicaArt37ao43Documento14 páginas15 servidor-107096AdministraoPblicaArt37ao43Weslley JorgeAinda não há avaliações

- 9-Adm PúblicaDocumento54 páginas9-Adm Públicalevi_siqueiraAinda não há avaliações

- Projeto de Lei - Código Tributário MunicipalDocumento46 páginasProjeto de Lei - Código Tributário MunicipalGrazielle OliveiraAinda não há avaliações

- 1001 Questões FGV - Direito Constitucional - Gustavo BrígidoDocumento69 páginas1001 Questões FGV - Direito Constitucional - Gustavo BrígidoVictor FerreiraAinda não há avaliações

- Apresentação Desembargador Moacyr Lobato 25.02.2021Documento17 páginasApresentação Desembargador Moacyr Lobato 25.02.2021aAinda não há avaliações

- Apostila - Tributos MunicipaisDocumento37 páginasApostila - Tributos MunicipaisChristopher SouzaAinda não há avaliações

- Lei-Complementar-1-2017 (Código Tributário Campos)Documento211 páginasLei-Complementar-1-2017 (Código Tributário Campos)Jean CorreaAinda não há avaliações

- Lei-complementar-16-2000-Rio-negrinho-SC-consolidada - (19-10-2023)Documento108 páginasLei-complementar-16-2000-Rio-negrinho-SC-consolidada - (19-10-2023)Daniélle FerreiraAinda não há avaliações

- Limite Constituição Municipal NovoDocumento5 páginasLimite Constituição Municipal NovoDenisAinda não há avaliações

- TributosDocumento5 páginasTributosKemily ReginaAinda não há avaliações

- Aula 151 - Ordem Economica e Financeira II - ResumoDocumento5 páginasAula 151 - Ordem Economica e Financeira II - ResumoJacinete LimaAinda não há avaliações

- Lei #1.810-97 - Tributos de Competência Do Estado de MSDocumento135 páginasLei #1.810-97 - Tributos de Competência Do Estado de MStico tecoAinda não há avaliações

- Direito Tributário - Tópico 03 - Limitações Constitucionais Ao Poder de Tributar - Imunidades - Docx-1Documento16 páginasDireito Tributário - Tópico 03 - Limitações Constitucionais Ao Poder de Tributar - Imunidades - Docx-1bruna araújoAinda não há avaliações

- Resumo LRFDocumento8 páginasResumo LRFDanilo SantosAinda não há avaliações

- Anexo 2 Benefícios Fiscais: Capítulo I Das IsençõesDocumento203 páginasAnexo 2 Benefícios Fiscais: Capítulo I Das IsençõesHugo LeonardoAinda não há avaliações

- Impostos: Campus de VilhenaDocumento36 páginasImpostos: Campus de VilhenaKalyne SantosAinda não há avaliações

- Código Tributário de Coxim MsDocumento212 páginasCódigo Tributário de Coxim MsEngenheiro NetoAinda não há avaliações

- 1º Simulado Gabarito PEÇA 2011.1Documento3 páginas1º Simulado Gabarito PEÇA 2011.1Flávio MedradoAinda não há avaliações

- Aula 03 Princípios TributáriosDocumento39 páginasAula 03 Princípios TributáriosAndresa LealAinda não há avaliações

- E-Book - Conceito E ClassificaçõesDocumento6 páginasE-Book - Conceito E Classificaçõesedlainep26Ainda não há avaliações

- Direito TributarioDocumento275 páginasDireito TributarioLu CorreaAinda não há avaliações

- A Responsabilidade Civil Frente Ao Fenômeno Da Pornografia de VingançaDocumento18 páginasA Responsabilidade Civil Frente Ao Fenômeno Da Pornografia de VingançaMiga LocaAinda não há avaliações

- DarfDocumento1 páginaDarfMiga LocaAinda não há avaliações

- Direitos Humanos-1Documento21 páginasDireitos Humanos-1Miga LocaAinda não há avaliações

- O Sistema Eleitoral Alemão Como Modelo para A Reforma Do Sistema Eleitoral BrasileiroDocumento16 páginasO Sistema Eleitoral Alemão Como Modelo para A Reforma Do Sistema Eleitoral BrasileiroBrand GomesAinda não há avaliações

- 6 - Impostos Estaduais em EspécieDocumento9 páginas6 - Impostos Estaduais em EspécieMiga LocaAinda não há avaliações

- ContribuiçãoDocumento58 páginasContribuiçãoMiga LocaAinda não há avaliações

- Impostos EstataisDocumento1 páginaImpostos EstataisMiga LocaAinda não há avaliações

- Cide TributárioDocumento13 páginasCide TributárioMiga LocaAinda não há avaliações

- Manual Normalizacao Trabalhos Academicos 2018Documento44 páginasManual Normalizacao Trabalhos Academicos 2018Heitor2222Ainda não há avaliações

- Questoes Curso de Direito Penal - Parte Geral - Completo PDFDocumento2 páginasQuestoes Curso de Direito Penal - Parte Geral - Completo PDFDayane BorgesAinda não há avaliações

- Alerta - IBDS (Com Anexos)Documento53 páginasAlerta - IBDS (Com Anexos)EMT EBRAinda não há avaliações

- Semanário Ed 1278Documento6 páginasSemanário Ed 1278Raul De SáAinda não há avaliações

- Decreto 428382011Documento3 páginasDecreto 428382011Léo Manso RibeiroAinda não há avaliações

- Portaria 500 31 Agosto 2010Documento12 páginasPortaria 500 31 Agosto 2010binhoconcursoAinda não há avaliações

- Parecer Da Procuradoria Sobre Progressão DocenteDocumento10 páginasParecer Da Procuradoria Sobre Progressão DocenteCARLOS AUGUSTO VASCONCELOS PIRESAinda não há avaliações

- Modelo Embargos de Terceiro em Execucao TrabalhistaDocumento12 páginasModelo Embargos de Terceiro em Execucao TrabalhistaAdelino AdvogadoAinda não há avaliações

- Eletrodinâmica TensorialDocumento10 páginasEletrodinâmica TensorialJoao JúniorAinda não há avaliações

- Modelo Acordo Cumprimento de SentençaDocumento4 páginasModelo Acordo Cumprimento de SentençaRafaelAinda não há avaliações

- CíceroDocumento3 páginasCícerorodrigosa1832Ainda não há avaliações

- Diario 27Documento64 páginasDiario 27schubertleonAinda não há avaliações

- DuplicatasDocumento38 páginasDuplicatasAAinda não há avaliações

- Questoes Constitucional CONSULPLANDocumento50 páginasQuestoes Constitucional CONSULPLANAndré Almeida100% (2)

- Edital Verticalizado INSS Técnico PDFDocumento8 páginasEdital Verticalizado INSS Técnico PDFAnonymous VQvZl4Ainda não há avaliações

- Investigação CriminalDocumento1 páginaInvestigação CriminalJoel MachadoAinda não há avaliações

- Grupo UniasselviDocumento7 páginasGrupo UniasselviRosangele GoulartAinda não há avaliações

- Slides Insalubridade PericulosidadeDocumento68 páginasSlides Insalubridade PericulosidadeRicardo de Toledo CabralAinda não há avaliações

- Federal Enfase Full Online 2014 SPDocumento6 páginasFederal Enfase Full Online 2014 SPVitor MartinsAinda não há avaliações

- PolÍcia Militar Do Estado Do Rio deDocumento260 páginasPolÍcia Militar Do Estado Do Rio demarciopbasilioAinda não há avaliações

- MP118250 - Manual PS Rev.11 14 - 12 - 2023Documento23 páginasMP118250 - Manual PS Rev.11 14 - 12 - 2023Carolina MachadoAinda não há avaliações

- Check List - UnificaçãoDocumento1 páginaCheck List - UnificaçãoAndré FaustinoAinda não há avaliações

- Como Fazer - Cálculo e Lançamento Do 13º Salário - Linha RM - TDNDocumento15 páginasComo Fazer - Cálculo e Lançamento Do 13º Salário - Linha RM - TDNCleber AlsiAinda não há avaliações