Você também pode gostar

- + de 50 Questões Comentadas de Conhecimentos Bancários CEFDocumento33 páginas+ de 50 Questões Comentadas de Conhecimentos Bancários CEFLeu ContenteTv100% (2)

- Entenda o Orçamento (2035)Documento45 páginasEntenda o Orçamento (2035)paulo cavalcanteAinda não há avaliações

- Ebook MercadoFinanceiroDocumento21 páginasEbook MercadoFinanceiroIBRAinda não há avaliações

- Fundos de Investimento no Direito Brasileiro - 2 ed.: aspectos tributários e questões controversas em matéria fiscalNo EverandFundos de Investimento no Direito Brasileiro - 2 ed.: aspectos tributários e questões controversas em matéria fiscalAinda não há avaliações

- LMF Unicamp - Apostila Introdução Ao Mercado Financeiro 2022Documento37 páginasLMF Unicamp - Apostila Introdução Ao Mercado Financeiro 2022Douglas MassicanoAinda não há avaliações

- FAQ 07-Sistema de Pagamentos Brasileiro (SPB)Documento18 páginasFAQ 07-Sistema de Pagamentos Brasileiro (SPB)Erika KatoAinda não há avaliações

- Questões Mercado FinanceiroDocumento6 páginasQuestões Mercado FinanceiroHELOINY KESIA MARTINS LACERDA100% (1)

- Pericia BancariaDocumento100 páginasPericia BancariaVictor Hugo Cabral100% (2)

- Versão OriginalDocumento71 páginasVersão OriginalGabriel AndradeAinda não há avaliações

- Material de Apoio Ao Candidato: Certificações Abt1 E Abt2Documento184 páginasMaterial de Apoio Ao Candidato: Certificações Abt1 E Abt2Franciele LidioAinda não há avaliações

- A Arte Do ConsórcioDocumento29 páginasA Arte Do ConsórcioIzabelly AparecidaAinda não há avaliações

- Sistema FinanceiroDocumento23 páginasSistema FinanceiroBell LockserAinda não há avaliações

- Conhecimentos BancáriosDocumento174 páginasConhecimentos BancáriosEmanuel Guedes100% (1)

- CVManalistaGESTAO (Perfil 5)Documento63 páginasCVManalistaGESTAO (Perfil 5)ana.jcarvalho04Ainda não há avaliações

- Introdução A Administração Financeira Com Hp12cNo EverandIntrodução A Administração Financeira Com Hp12cAinda não há avaliações

- Apostila BNB Sistema Financeiro NacionalDocumento96 páginasApostila BNB Sistema Financeiro Nacionaljoseas df2019100% (1)

- SELIC e Os Investimentos No Brasil V MarceloDocumento44 páginasSELIC e Os Investimentos No Brasil V MarceloThiago BarrosAinda não há avaliações

- Análise Das Demonstraçoes Contábeis E FinanceirasDocumento30 páginasAnálise Das Demonstraçoes Contábeis E FinanceirasgelidiaAinda não há avaliações

- 5 Atualidades Do Mercado FinanceiroDocumento56 páginas5 Atualidades Do Mercado FinanceiroCamila FortunatoAinda não há avaliações

- Investindo Na Bolsa De Valores Usando O Mercado De OpçõesNo EverandInvestindo Na Bolsa De Valores Usando O Mercado De OpçõesAinda não há avaliações

- Sistema Financeiro Nacional e Regulação Dos MercadosDocumento64 páginasSistema Financeiro Nacional e Regulação Dos MercadosRamon Rangel Rodrigues (Meu Imovel)Ainda não há avaliações

- Aula 01 - Sistema Financeiro Nacional e Participantes Do MercadoDocumento16 páginasAula 01 - Sistema Financeiro Nacional e Participantes Do MercadoLuiza AndréAinda não há avaliações

- Sistema de Pagamentos Brasileiro - Dúvidas Frequentes para Concurso para o Banco CentralDocumento21 páginasSistema de Pagamentos Brasileiro - Dúvidas Frequentes para Concurso para o Banco CentralWillians lopesAinda não há avaliações

- Aula 00 - Conhecimentos BancáriosDocumento73 páginasAula 00 - Conhecimentos Bancáriosigor.vicente0123100% (1)

- Sistema FinanceiroDocumento10 páginasSistema FinanceiroEdilson VictorAinda não há avaliações

- ADMINISTRAÇÃO PÚBLICA - Gestão Pública 2Documento54 páginasADMINISTRAÇÃO PÚBLICA - Gestão Pública 2O Social Media NerdAinda não há avaliações

- Mercado Financeiro e VoluatiDocumento13 páginasMercado Financeiro e VoluatiLeonardo CoelhoAinda não há avaliações

- R - e - Johnathan Taniguchi FalcaoDocumento64 páginasR - e - Johnathan Taniguchi FalcaoCarolina SerotoAinda não há avaliações

- Analise Das Demonstraçoes Contábeis e Financeiras 2Documento29 páginasAnalise Das Demonstraçoes Contábeis e Financeiras 2concursos.isaias.60Ainda não há avaliações

- Introdução Ao Orçamento PúblicoDocumento75 páginasIntrodução Ao Orçamento PúblicoKEIVILANY COELHOAinda não há avaliações

- Apostila Educacao Fiscal CidadaniaDocumento73 páginasApostila Educacao Fiscal CidadaniaPriscila BarrosAinda não há avaliações

- Dividapublica 2019Documento39 páginasDividapublica 2019Ernesto Alvaro Mussa100% (1)

- O mercado de acesso no Brasil: análise jurídica e socialNo EverandO mercado de acesso no Brasil: análise jurídica e socialAinda não há avaliações

- Desafio ProfissionalDocumento37 páginasDesafio ProfissionalcotokoAinda não há avaliações

- EsperançaDocumento55 páginasEsperançadanrley allanAinda não há avaliações

- Livro A Renda Fixa Nao e FixaDocumento73 páginasLivro A Renda Fixa Nao e FixaJorge Luiz Sardinha Filho100% (1)

- Capitulo 03Documento15 páginasCapitulo 03mizael ferreiraAinda não há avaliações

- Sistema Financeiro Nacional: Ao Final Desta Unidade de Aprendizagem, Você Deve Apresentar Os Seguintes AprendizadosDocumento24 páginasSistema Financeiro Nacional: Ao Final Desta Unidade de Aprendizagem, Você Deve Apresentar Os Seguintes AprendizadosFraanciele FrancenerAinda não há avaliações

- Carlitos MesticoDocumento12 páginasCarlitos MesticoLuís C. MestiçoAinda não há avaliações

- Trabalho de Contabilidade NacionalDocumento14 páginasTrabalho de Contabilidade Nacionalricardo lopesAinda não há avaliações

- Apostila Gestao de Almoxarifado e Patrimonio Pronta OkDocumento61 páginasApostila Gestao de Almoxarifado e Patrimonio Pronta Okfabioppimenta1997100% (1)

- Trabalho EliezerDocumento6 páginasTrabalho EliezerGilmar SilvadefreitasAinda não há avaliações

- Finanças e Orçamentos PúblicosDocumento55 páginasFinanças e Orçamentos PúblicosMandinha CostaAinda não há avaliações

- E Book Renda Fixa Nao e FixaDocumento146 páginasE Book Renda Fixa Nao e FixaRodrigo Rodrigues100% (1)

- Cooperativismo Financeiro, percurso histórico, perspectivas e desafios: De cooperativa de crédito a principal instituição financeira do associadoNo EverandCooperativismo Financeiro, percurso histórico, perspectivas e desafios: De cooperativa de crédito a principal instituição financeira do associadoAinda não há avaliações

- Atualidades Do Mercado FinanceiroDocumento56 páginasAtualidades Do Mercado FinanceiroGabiDardengoAinda não há avaliações

- Módulo 1 - Sistema Financeiro NacionalDocumento32 páginasMódulo 1 - Sistema Financeiro NacionalGenilson TeixeiraAinda não há avaliações

- Apostila CEF Prep Caixa Tec BancarioDocumento44 páginasApostila CEF Prep Caixa Tec BancarioDaniela Jucá100% (4)

- Conhecimentos B - Part 1Documento5 páginasConhecimentos B - Part 1Rebeca Lago100% (1)

- Abracam Material de Apoio ABT1Documento119 páginasAbracam Material de Apoio ABT1Carlos EduardoAinda não há avaliações

- Aula 00Documento89 páginasAula 00Isabelle Almeida100% (1)

- Atualidades Do Mercado FinanceiroDocumento7 páginasAtualidades Do Mercado FinanceiroJackson Ferreira100% (1)

- Curso 216364 Aula 00 D9e7 CompletoDocumento62 páginasCurso 216364 Aula 00 D9e7 Completoastolfin123Ainda não há avaliações

- Abt 2Documento214 páginasAbt 2cj79wzjbmkAinda não há avaliações

- Introdução Ao Sistema Financeiro Nacional (SFN)Documento13 páginasIntrodução Ao Sistema Financeiro Nacional (SFN)Bruno Ferraco100% (1)

- Aula 1 PDFDocumento15 páginasAula 1 PDFMárcio Gonçalves Do CarmoAinda não há avaliações

- Securitização de Créditos de Entes SubnacionaisNo EverandSecuritização de Créditos de Entes SubnacionaisAinda não há avaliações

- E Book Cisne Negro Ou o Novo NormalDocumento41 páginasE Book Cisne Negro Ou o Novo NormalNazareno SchmoellerAinda não há avaliações

- A Solução para A Queda Da Inflação - Revista OesteDocumento8 páginasA Solução para A Queda Da Inflação - Revista OesteNazareno SchmoellerAinda não há avaliações

- Crise Financeira MundialDocumento198 páginasCrise Financeira MundialAndrea BrocalAinda não há avaliações

- Livro Cognitum - 10.09.2021Documento290 páginasLivro Cognitum - 10.09.2021Nazareno SchmoellerAinda não há avaliações

- Bye Bye COVID Andreas Kalcker PDFDocumento206 páginasBye Bye COVID Andreas Kalcker PDFNazareno SchmoellerAinda não há avaliações

- Catálogo TGM Turbinas A VaporDocumento28 páginasCatálogo TGM Turbinas A VaporIgor VianaAinda não há avaliações

- Anotações Cap. 3 - Lopes e VasconcellosDocumento8 páginasAnotações Cap. 3 - Lopes e VasconcellosMaria Eduarda Lacerda BragaAinda não há avaliações

- Thiagopacifico Financeira Completo 037Documento13 páginasThiagopacifico Financeira Completo 037SiattAinda não há avaliações

- Proposto de Programa Da R. de Cogestao 2022 DONDODocumento2 páginasProposto de Programa Da R. de Cogestao 2022 DONDODomingos Manuel AntonioAinda não há avaliações

- Teoria Keynesiana Demanda MoedaDocumento30 páginasTeoria Keynesiana Demanda Moedalidianesoaress3481Ainda não há avaliações

- Plano de Partilha MuriloDocumento17 páginasPlano de Partilha MuriloEduardo Lima DonatelliAinda não há avaliações

- Simulado CPA 10Documento25 páginasSimulado CPA 10Samuel MatiasAinda não há avaliações

- Resumo MacroeconomiaDocumento20 páginasResumo MacroeconomiaMiguel MatiasAinda não há avaliações

- Me Poupe - FIIs Com o Profe MiraDocumento15 páginasMe Poupe - FIIs Com o Profe MiraFULL DISNEY kAinda não há avaliações

- Lâmina Mensal - VINLAND MACRODocumento1 páginaLâmina Mensal - VINLAND MACROMatheus CortezAinda não há avaliações

- TK 53Documento1 páginaTK 53brenohofAinda não há avaliações

- Parecer - Emprestimos Consignados A Servidores Do MunicipioDocumento5 páginasParecer - Emprestimos Consignados A Servidores Do Municipioisismendonca2015Ainda não há avaliações

- Tabela Cnu Pme Ma-1Documento13 páginasTabela Cnu Pme Ma-1Sullivan SuadAinda não há avaliações

- SARAIVADocumento1 páginaSARAIVARegina SaraivaAinda não há avaliações

- Cap 2 Livro CordeiroDocumento24 páginasCap 2 Livro CordeiroLívia Mateus SilvaAinda não há avaliações

- Questionário 02 - Form - Sóc.hist.Documento2 páginasQuestionário 02 - Form - Sóc.hist.Ivana TerraAinda não há avaliações

- Contrato Lote 16Documento10 páginasContrato Lote 16Leonardo Bonfante vieiraAinda não há avaliações

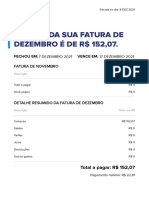

- Extrato Mensal (B0033) - Fevereiro2022Documento6 páginasExtrato Mensal (B0033) - Fevereiro2022Jeferson MoraisAinda não há avaliações

- TD - Blocos EconomicosDocumento2 páginasTD - Blocos EconomicosJulio CésarAinda não há avaliações

- Lista de Empresas Que Responderam o QuestionárioDocumento7 páginasLista de Empresas Que Responderam o QuestionárioVeronicalionAinda não há avaliações

- Avaliaçoes de MacroeconomiaDocumento12 páginasAvaliaçoes de Macroeconomiaiara santosAinda não há avaliações

- PDF 211217162508Documento3 páginasPDF 211217162508Studioo MechassAinda não há avaliações

- Padua 2022Documento29 páginasPadua 2022fellipevasconcellosAinda não há avaliações

- PPJ ThaisDocumento27 páginasPPJ ThaisLaisa BezinhoAinda não há avaliações

- Aula - Critérios de Classificação e Mensuração Dos Elementos PatrimoniaisDocumento20 páginasAula - Critérios de Classificação e Mensuração Dos Elementos PatrimoniaisJosué SergioAinda não há avaliações

- 1 CFM HistoriaDocumento70 páginas1 CFM HistoriaCaroline FreireAinda não há avaliações

- Exerc. de Recuperação Pós em Coach e Liderança.Documento1 páginaExerc. de Recuperação Pós em Coach e Liderança.Isaque CohenAinda não há avaliações

- Pré Cálculo - Álgebra - Lista 1 - Função Afim - Sistemas - 2022 - 2Documento9 páginasPré Cálculo - Álgebra - Lista 1 - Função Afim - Sistemas - 2022 - 2JunneSunAinda não há avaliações

- Questões Juros CompostosDocumento3 páginasQuestões Juros CompostosHeitor Rocha100% (1)

- D.02.80 Programa Detalhado CFGDocumento30 páginasD.02.80 Programa Detalhado CFGFredericoGoAinda não há avaliações