Você também pode gostar

- PeterDocumento13 páginasPeterCientista Mundo-gAinda não há avaliações

- IncotermsDocumento32 páginasIncotermsHerbert DantasAinda não há avaliações

- Capítulo Do Livro INCOTERMSDocumento12 páginasCapítulo Do Livro INCOTERMSRebeca MattosAinda não há avaliações

- Fundamentos De Logística E Distribuição Física InternacionalNo EverandFundamentos De Logística E Distribuição Física InternacionalAinda não há avaliações

- Joana JobDocumento12 páginasJoana JobFilipe Oscar ManjateAinda não há avaliações

- Trab - Prova ComercioDocumento14 páginasTrab - Prova ComerciodaniplaygamerAinda não há avaliações

- Contablidade BasicaDocumento21 páginasContablidade BasicaMusselo RagyAinda não há avaliações

- 02 Raquel Alexandra Silva 340114197 Dissertacao IntegralDocumento51 páginas02 Raquel Alexandra Silva 340114197 Dissertacao IntegralJosé MalondeAinda não há avaliações

- Incoterms 2020Documento24 páginasIncoterms 2020Agromak Jandaia Do SulAinda não há avaliações

- Trabalho de DciDocumento7 páginasTrabalho de DciJosé MalondeAinda não há avaliações

- Grupo 5 TrabalhoDocumento15 páginasGrupo 5 TrabalhoGabriela CaligaresAinda não há avaliações

- Ebook Conhecendo Os Incoterms 2020 PDFDocumento22 páginasEbook Conhecendo Os Incoterms 2020 PDFCompras1100% (1)

- WS IncotermsDocumento53 páginasWS IncotermsBruna Rahd Mariano100% (1)

- Resumo 1Documento1 páginaResumo 1Evelin BarbosaAinda não há avaliações

- Trabalho RenanDocumento7 páginasTrabalho RenanJaqueline Idalino HonorioAinda não há avaliações

- Incoterms2020 PDFDocumento24 páginasIncoterms2020 PDFanibal_cajadoAinda não há avaliações

- S 3 Transport Es Logistic ADocumento56 páginasS 3 Transport Es Logistic Asilvag.rafaelaAinda não há avaliações

- IncotermsDocumento6 páginasIncotermsSelma Da CostaAinda não há avaliações

- Aula - 5 - Compra e Venda em Comércio Exterior - IncotermsDocumento37 páginasAula - 5 - Compra e Venda em Comércio Exterior - IncotermsMauro Claudio FumoAinda não há avaliações

- Gestão de Operações em ImportaçãoDocumento148 páginasGestão de Operações em ImportaçãoPós-Graduações UNIASSELVI100% (1)

- Neide 1Documento14 páginasNeide 1Gildo JoséAinda não há avaliações

- Apostila de Introducao Ao Comercio Exterior - ImportaçãoDocumento42 páginasApostila de Introducao Ao Comercio Exterior - ImportaçãoMarcio MartinsAinda não há avaliações

- Comex - 10 IncotermsDocumento44 páginasComex - 10 IncotermsGustavo rcAinda não há avaliações

- Comércio Internacional: INCOTERMS e ContratosDocumento70 páginasComércio Internacional: INCOTERMS e ContratosPaulist Pessoa BatutaAinda não há avaliações

- Funções de operadores logísticos e desafios na pandemiaDocumento3 páginasFunções de operadores logísticos e desafios na pandemiaDaniAinda não há avaliações

- Comércior ExteriorDocumento44 páginasComércior ExteriorIFÁC EDUCACIONALAinda não há avaliações

- Comércio ExteriorDocumento5 páginasComércio Exteriorleonardo GomesAinda não há avaliações

- IncotermsDocumento45 páginasIncotermsNicole LopesAinda não há avaliações

- TASK128812Documento7 páginasTASK128812maysa fariasAinda não há avaliações

- Importação e ExportaçãoDocumento65 páginasImportação e ExportaçãonaogostodematematicaAinda não há avaliações

- BOITEUX NETTO, Fernando. Contratos Mercantis. (Dialética L 2001)Documento272 páginasBOITEUX NETTO, Fernando. Contratos Mercantis. (Dialética L 2001)beatrizAinda não há avaliações

- III Capitulo o PatrimonioDocumento20 páginasIII Capitulo o PatrimonioVictor DeruloAinda não há avaliações

- Aula 06Documento20 páginasAula 06Marcelo Dantas TorresAinda não há avaliações

- Apostila 02 - OMA - GATT - vr004Documento61 páginasApostila 02 - OMA - GATT - vr004Flash Rubro NegroAinda não há avaliações

- Aula_04_ACDocumento20 páginasAula_04_ACJosé GomesAinda não há avaliações

- E-Book Mód 3Documento67 páginasE-Book Mód 3Amanda PratesAinda não há avaliações

- A Tributação do Petróleo e do Gás em Moçambique: Regimes Fiscais e DesafiosDocumento70 páginasA Tributação do Petróleo e do Gás em Moçambique: Regimes Fiscais e DesafiosRitaAinda não há avaliações

- Cif - FinalDocumento2 páginasCif - FinalEmilio ViuAinda não há avaliações

- Dis3209 Otoc Instrumentos Financeiros SNCDocumento85 páginasDis3209 Otoc Instrumentos Financeiros SNCRui HerdadinhaAinda não há avaliações

- Contabilidade SectorialDocumento17 páginasContabilidade SectorialTuaira AmadeAinda não há avaliações

- Apostila Sobre Exportação de Mármore e GranitoDocumento19 páginasApostila Sobre Exportação de Mármore e GranitolaisAinda não há avaliações

- Carolina CDocumento16 páginasCarolina CBenjamim LangaAinda não há avaliações

- Comércio InternacionalDocumento17 páginasComércio InternacionalManuel Zita100% (2)

- INCOTERMS: definição, funções e classificaçãoDocumento3 páginasINCOTERMS: definição, funções e classificaçãoRicardoAinda não há avaliações

- LOGÍSTICA INTERNACIONAL 1-6Documento151 páginasLOGÍSTICA INTERNACIONAL 1-6Naiâmara Cristina Da SilvaAinda não há avaliações

- Guia Das Garantias Na Compra e Venda BrochurasDocumento64 páginasGuia Das Garantias Na Compra e Venda Brochurasmario:Ainda não há avaliações

- Manual de Fiscalização Rodoviária InternacionalDocumento50 páginasManual de Fiscalização Rodoviária InternacionalJoao Henrique ZanettiAinda não há avaliações

- Slides de Aula - Unidade II - COMÉRCIO INTERNACIONALDocumento25 páginasSlides de Aula - Unidade II - COMÉRCIO INTERNACIONALDani MendesAinda não há avaliações

- Incoterms 2010 ExpDocumento9 páginasIncoterms 2010 ExpJoão LopesAinda não há avaliações

- EXWDocumento3 páginasEXWbetinalinomoroAinda não há avaliações

- Trabalho Documentos ComerciaisDocumento20 páginasTrabalho Documentos ComerciaisH�LSIO EDILSON SAMUEL MUNGUAMBEAinda não há avaliações

- Regimes aduaneiros e comércio internacionalDocumento51 páginasRegimes aduaneiros e comércio internacionalkassy06Ainda não há avaliações

- Logística Internacional PDFDocumento130 páginasLogística Internacional PDFAllyf Ferreira100% (1)

- Actos ComerciaisDocumento19 páginasActos ComerciaisLezzio Elidio100% (1)

- Comércio Internacional: Teorias, Políticas e IntegraçãoDocumento112 páginasComércio Internacional: Teorias, Políticas e IntegraçãoPerito CriminalAinda não há avaliações

- DCI - IncotermsDocumento14 páginasDCI - IncotermsEdson MateusAinda não há avaliações

- (B) - Itc - Doc. ComerciaisDocumento26 páginas(B) - Itc - Doc. ComerciaisRonaldoAinda não há avaliações

- UntitledDocumento1 páginaUntitledWellington ReisAinda não há avaliações

- Ri HG B 2017 Numero 0474Documento408 páginasRi HG B 2017 Numero 0474Bruno Bosso100% (1)

- Coisa Julgada e seus LimitesDocumento6 páginasCoisa Julgada e seus LimitesPaula Palacio PessottiAinda não há avaliações

- Reclamação TrabalhistaDocumento6 páginasReclamação TrabalhistaLetícia YamadaAinda não há avaliações

- Constituição Art 194 A 200Documento7 páginasConstituição Art 194 A 200lihviaAinda não há avaliações

- Desenho Industrial - Conceito e Requisitos para RegistroDocumento31 páginasDesenho Industrial - Conceito e Requisitos para RegistroTatianeRodriguesAinda não há avaliações

- Ata de Assembleia Geral Da SodegaDocumento3 páginasAta de Assembleia Geral Da SodegaDenílson100% (1)

- PLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Documento10 páginasPLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Sandra Mara BihumAinda não há avaliações

- Modelagem de NegociosDocumento18 páginasModelagem de NegociosRafael Henrique AzevedoAinda não há avaliações

- Diario 2926 4 3 2020Documento3.864 páginasDiario 2926 4 3 2020Luiz Augusto SilvaAinda não há avaliações

- Contrato de GarçonsDocumento2 páginasContrato de GarçonsScribdTranslationsAinda não há avaliações

- Minha Experiência Lésbica Com A Solidão - Yuri…Documento2 páginasMinha Experiência Lésbica Com A Solidão - Yuri…yaracamposdpina12Ainda não há avaliações

- Pensamento decolonial: teoria crítica desde América LatinaDocumento8 páginasPensamento decolonial: teoria crítica desde América LatinaMatheus Ávila0% (1)

- Planilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)Documento250 páginasPlanilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)aglae_psi9493Ainda não há avaliações

- Discurso PRESIDENTE NA IV SESSÃO CCDocumento9 páginasDiscurso PRESIDENTE NA IV SESSÃO CCMangowa KaluweAinda não há avaliações

- Devido processo legal: garantia constitucionalDocumento3 páginasDevido processo legal: garantia constitucionalMurilo Costa FerreiraAinda não há avaliações

- Criminalidade infanto-juvenil merece reflexão amplaDocumento4 páginasCriminalidade infanto-juvenil merece reflexão amplaElaine Porto ChiulloAinda não há avaliações

- Conhecimentos Específicos: Lei Estadual CE Nº 14.582/2009Documento7 páginasConhecimentos Específicos: Lei Estadual CE Nº 14.582/2009AndreiAinda não há avaliações

- Como ser MaçomDocumento7 páginasComo ser MaçomFelipe Melo100% (1)

- Memória das escolas de tempo integral do Rio de Janeiro (CIEPsDocumento10 páginasMemória das escolas de tempo integral do Rio de Janeiro (CIEPsPlinio AlvesAinda não há avaliações

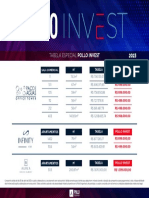

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- FAQ Crédito PF CobanDocumento15 páginasFAQ Crédito PF CobanJeniffer GonçalvesAinda não há avaliações

- Processo de escolarização e exclusão social no BrasilDocumento22 páginasProcesso de escolarização e exclusão social no BrasilGustavo Silva CostaAinda não há avaliações

- SEI 3718089 Edital 51Documento25 páginasSEI 3718089 Edital 51rhvivafotografiasAinda não há avaliações

- Saiba como montar uma fábrica de sabonetes artesanaisDocumento15 páginasSaiba como montar uma fábrica de sabonetes artesanaisAstride MagalhãesAinda não há avaliações

- Poesia TrovadorescaDocumento36 páginasPoesia Trovadorescasandra m-100% (1)

- Extrato - Banco PanDocumento4 páginasExtrato - Banco PanrafaellucasfftvAinda não há avaliações

- ELI Precoce Contactos SNIPI 2021Documento9 páginasELI Precoce Contactos SNIPI 2021Madalena FloraAinda não há avaliações

- Minuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoDocumento17 páginasMinuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoBellovesosAinda não há avaliações

- História da família Guerreiro KuseDocumento87 páginasHistória da família Guerreiro Kusedioneiakuze100% (5)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Gestão de produtos de software: Como aumentar as chances de sucesso do seu softwareNo EverandGestão de produtos de software: Como aumentar as chances de sucesso do seu softwareAinda não há avaliações