Você também pode gostar

- CapaDocumento12 páginasCapajanuario chincocoloAinda não há avaliações

- Trabalho de Ec - InternacionalDocumento12 páginasTrabalho de Ec - InternacionalTeresa AraújoAinda não há avaliações

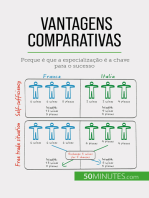

- Vantagens comparativas: Porque é que a especialização é a chave para o sucessoNo EverandVantagens comparativas: Porque é que a especialização é a chave para o sucessoAinda não há avaliações

- Direito Do Comércio Internacional - ResumoDocumento7 páginasDireito Do Comércio Internacional - Resumodanillo.alarcon100% (1)

- Comercio InternacionalDocumento19 páginasComercio Internacionalana anaAinda não há avaliações

- Adam Smith e a origem da economia científicaDocumento2 páginasAdam Smith e a origem da economia científicaAndressa ReisAinda não há avaliações

- Liberalismo Econômico: conceitos e paradigmasDocumento13 páginasLiberalismo Econômico: conceitos e paradigmasLuiz PerezAinda não há avaliações

- ECONOMIA INTERNACIONAL: TEORIAS E CONCEITOSDocumento7 páginasECONOMIA INTERNACIONAL: TEORIAS E CONCEITOSAli SalesAinda não há avaliações

- Seminário EconomiaDocumento5 páginasSeminário EconomiavictoriacelibertoAinda não há avaliações

- A expansão da Revolução IndustrialDocumento4 páginasA expansão da Revolução IndustrialanaAinda não há avaliações

- Introdução à Economia PolíticaDocumento6 páginasIntrodução à Economia PolíticaKevin SérgioAinda não há avaliações

- Das Vantagens Comparativas À Construção Das Vantagens CompetitivasDocumento193 páginasDas Vantagens Comparativas À Construção Das Vantagens CompetitivasAna CarolineAinda não há avaliações

- Ensaio Sobre As Teorias de ComércioDocumento18 páginasEnsaio Sobre As Teorias de ComércioAna CarolineAinda não há avaliações

- Livre Cambismo e ProtecionismoDocumento2 páginasLivre Cambismo e ProtecionismoalvaroAinda não há avaliações

- Lozano Teorias ClassicasDocumento62 páginasLozano Teorias ClassicasRafael SpenglerAinda não há avaliações

- O Comércio Internacional: Teorias e ImpactosDocumento36 páginasO Comércio Internacional: Teorias e Impactospeter NHAinda não há avaliações

- Regras e Funcionamento Da EconomiaDocumento3 páginasRegras e Funcionamento Da EconomiaCauê MagalhãesAinda não há avaliações

- Aula 3 - Principais Teoricos da EP-1Documento14 páginasAula 3 - Principais Teoricos da EP-1Nelton VasconselosAinda não há avaliações

- Economia Política Curso de Graduação em Direito Professor Wilian Tihago Quirino Sales Adriely Silva Silva Turma: Di01CDocumento11 páginasEconomia Política Curso de Graduação em Direito Professor Wilian Tihago Quirino Sales Adriely Silva Silva Turma: Di01CAdriely ScarparoAinda não há avaliações

- Livre Comercio e ProtecionismoDocumento43 páginasLivre Comercio e ProtecionismoPipergia PeneAinda não há avaliações

- Adam Smith e o Crescimento EconômicoDocumento76 páginasAdam Smith e o Crescimento EconômicoPedroAinda não há avaliações

- 17 08 22 Economia PoliticaDocumento45 páginas17 08 22 Economia PoliticaRoxane Dias da SilvaAinda não há avaliações

- Aula 04 TDE - 2023.2Documento36 páginasAula 04 TDE - 2023.2William RoniêAinda não há avaliações

- Modelo ClassicoDocumento43 páginasModelo ClassicoKalyny Marcilio FerreiraAinda não há avaliações

- Resumo Economia InternacionalDocumento8 páginasResumo Economia InternacionalKelmy LimaAinda não há avaliações

- Questões Fundamentos EconomiaDocumento32 páginasQuestões Fundamentos EconomiaSantos Ferreira DiasAinda não há avaliações

- Introdução à Organização Industrial e seu fundador Adam SmithDocumento32 páginasIntrodução à Organização Industrial e seu fundador Adam SmithRichard HerbertAinda não há avaliações

- As duas vias do princípio das vantagens comparativas de RicardoDocumento18 páginasAs duas vias do princípio das vantagens comparativas de RicardoraphaperesAinda não há avaliações

- Economia internacional: teorias e conceitos-chaveDocumento71 páginasEconomia internacional: teorias e conceitos-chaveEdnilson QuiumaAinda não há avaliações

- Escola ClássicaDocumento11 páginasEscola ClássicaLucas de Souza YamaneAinda não há avaliações

- Teorias econômicas contemporâneas de Porter, Krugman, Keynes e outros pensadoresDocumento27 páginasTeorias econômicas contemporâneas de Porter, Krugman, Keynes e outros pensadoresVinicius Francisco MarcheseAinda não há avaliações

- As Teorias EconómicasDocumento7 páginasAs Teorias EconómicasOsvaldo Dos Santos Nobre AfonsoAinda não há avaliações

- Adam Smith: Aluno: Antônio José Gomes Francisco JuniorDocumento7 páginasAdam Smith: Aluno: Antônio José Gomes Francisco JuniorMariana GranjaAinda não há avaliações

- Resumo GilpinDocumento4 páginasResumo GilpincaioponceAinda não há avaliações

- A Economia Política Britânica e SmithDocumento5 páginasA Economia Política Britânica e SmithBenjamim Figueiredo VerasAinda não há avaliações

- 3 SESSÃO - O Valor e A Divisão Do Trabalho em SmithDocumento16 páginas3 SESSÃO - O Valor e A Divisão Do Trabalho em SmithRafaelDukeGijoeAinda não há avaliações

- História do Pensamento Econômico ResumoDocumento14 páginasHistória do Pensamento Econômico Resumoguilherme vallandroAinda não há avaliações

- Unidade 02 Economia PoliticaDocumento20 páginasUnidade 02 Economia PoliticaJônatas Maia de Araujo100% (1)

- Economia 09-03Documento10 páginasEconomia 09-03AntonioSeveAinda não há avaliações

- O que é capitalismo emDocumento8 páginasO que é capitalismo emAna Karolina Tatara SilvaAinda não há avaliações

- Evolução Teoria Economia IndustrialDocumento7 páginasEvolução Teoria Economia IndustrialLuciana Paim PienizAinda não há avaliações

- Introdução à Economia Política e seus Principais ConceitosDocumento8 páginasIntrodução à Economia Política e seus Principais ConceitosMARIA EDUARDA BRAGA SOUZAAinda não há avaliações

- Apostila de Comércio Internacional para ConcursosDocumento14 páginasApostila de Comércio Internacional para ConcursosAchei Concursos100% (1)

- História do Pensamento EconômicoDocumento30 páginasHistória do Pensamento EconômicoGuilherme CervantesAinda não há avaliações

- Economia Do DesenvolvimentoDocumento3 páginasEconomia Do DesenvolvimentoNeopolioAinda não há avaliações

- Fichamento Lenin - A Concentração Da Produção e Os MonopóliosDocumento9 páginasFichamento Lenin - A Concentração Da Produção e Os MonopóliosWeverton PaivaAinda não há avaliações

- Escola Clássica Princípio Desenvolvido 12Documento9 páginasEscola Clássica Princípio Desenvolvido 12Edson GongaAinda não há avaliações

- Lista de exercícios de revisão para AV-1 - Parte 02Documento8 páginasLista de exercícios de revisão para AV-1 - Parte 02Katte V.ViannaAinda não há avaliações

- Exercicio de Fixacao UniDocumento3 páginasExercicio de Fixacao UniAnne MartinsAinda não há avaliações

- Resumos de História Económica e Social - Teste 2Documento38 páginasResumos de História Económica e Social - Teste 2Filipa OliveiraAinda não há avaliações

- Trabalho EconomiaDocumento8 páginasTrabalho EconomiaMaria MulliqiAinda não há avaliações

- OriginalDocumento27 páginasOriginalCollerDznAinda não há avaliações

- Slides de Aula - Unidade IIDocumento46 páginasSlides de Aula - Unidade IIJeryhane ValenteAinda não há avaliações

- Geo Vol1 GlobalizaçãoDocumento38 páginasGeo Vol1 Globalizaçãoalexandrevipper04Ainda não há avaliações

- A Geografia Da Produção IndustrialDocumento2 páginasA Geografia Da Produção IndustrialRaquel de Queiroz100% (1)

- Teorias Econômicas: Escolas do Pensamento EconômicoDocumento56 páginasTeorias Econômicas: Escolas do Pensamento EconômicoafricanidadesAinda não há avaliações

- LOIDIANADocumento12 páginasLOIDIANAHelder HRAinda não há avaliações

- Resumo Adam SmithDocumento3 páginasResumo Adam SmithIasmin Borges VasconcelosAinda não há avaliações

- Economia Internacional 0610Documento5 páginasEconomia Internacional 0610assgfjghfAinda não há avaliações

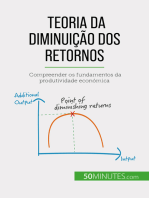

- Teoria da diminuição dos retornos: Compreender os fundamentos da produtividade económicaNo EverandTeoria da diminuição dos retornos: Compreender os fundamentos da produtividade económicaAinda não há avaliações

- DIOGO - Política Industrial Uma Tipologia de Análise e o Caso Brasileiro para Políticas Industriais VerdesDocumento73 páginasDIOGO - Política Industrial Uma Tipologia de Análise e o Caso Brasileiro para Políticas Industriais VerdesCarolina BagattolliAinda não há avaliações

- Pesquisa Científica no Brasil nos séculos XIX e XXDocumento13 páginasPesquisa Científica no Brasil nos séculos XIX e XXCarolina BagattolliAinda não há avaliações

- 79185-Texto Do Artigo-108714-1-10-20140408Documento24 páginas79185-Texto Do Artigo-108714-1-10-20140408Carolina BagattolliAinda não há avaliações

- Financiamento à pesquisa no Brasil: desafios e oportunidadesDocumento19 páginasFinanciamento à pesquisa no Brasil: desafios e oportunidadesCarolina BagattolliAinda não há avaliações

- NeoshumpeterianosDocumento29 páginasNeoshumpeterianosThiago MonteiroAinda não há avaliações

- AVALIAÇÃO DE POLÍTICAS PÚBLICAS E PROGRAMAS GOVERNAMENTAIS: Tendências Recentes e Experiências No BrasilDocumento31 páginasAVALIAÇÃO DE POLÍTICAS PÚBLICAS E PROGRAMAS GOVERNAMENTAIS: Tendências Recentes e Experiências No BrasilJoaquimAinda não há avaliações

- Vida Organizada - Organize Seu Menu SemanalDocumento63 páginasVida Organizada - Organize Seu Menu SemanalCarolina BagattolliAinda não há avaliações

- 123 1884 1 PB PDFDocumento16 páginas123 1884 1 PB PDFCarolina BagattolliAinda não há avaliações

- Research, Society and Development, v. 9, N. 7, E521974299, 2020Documento29 páginasResearch, Society and Development, v. 9, N. 7, E521974299, 2020NatachaAinda não há avaliações

- FURTADO - Indústria 4.0 A Quarta Revolução Industrial e Os Desafios para A Indústria e para o Desenvolvimento BrasileiroDocumento54 páginasFURTADO - Indústria 4.0 A Quarta Revolução Industrial e Os Desafios para A Indústria e para o Desenvolvimento BrasileiroCarolina BagattolliAinda não há avaliações

- A avaliação comunitária: as grandes questõesDocumento13 páginasA avaliação comunitária: as grandes questõesCarolina BagattolliAinda não há avaliações

- 47-Texto Do Artigo-140-1-10-20111005Documento30 páginas47-Texto Do Artigo-140-1-10-20111005Carolina BagattolliAinda não há avaliações

- REP - Artigos de Maria Da Conceição TavaresDocumento18 páginasREP - Artigos de Maria Da Conceição TavaresCarolina BagattolliAinda não há avaliações

- POSSAS, FAGUNDES & PONDÉ - Defesa Da Concorrência e Regulação PDFDocumento19 páginasPOSSAS, FAGUNDES & PONDÉ - Defesa Da Concorrência e Regulação PDFCarolina BagattolliAinda não há avaliações

- MOTA - Schumpeter Inovação, Destruição Criadora e Desenvolvimento PDFDocumento8 páginasMOTA - Schumpeter Inovação, Destruição Criadora e Desenvolvimento PDFCarolina BagattolliAinda não há avaliações

- LAISNER & GONÇALVES DE MARIO - Os Desafios Da Avaliação de Políticas Públicas Como Instrumento Estratégico de Gestão e Controle Social PDFDocumento13 páginasLAISNER & GONÇALVES DE MARIO - Os Desafios Da Avaliação de Políticas Públicas Como Instrumento Estratégico de Gestão e Controle Social PDFCarolina BagattolliAinda não há avaliações

- NeoshumpeterianosDocumento29 páginasNeoshumpeterianosThiago MonteiroAinda não há avaliações

- Celina Souza - Federalismo....Documento19 páginasCelina Souza - Federalismo....Rubens Gabriel100% (1)

- Politica Nacional de Extensao Universitaria Maio2012Documento40 páginasPolitica Nacional de Extensao Universitaria Maio2012SoniaSegerMercedesAinda não há avaliações

- Ravallion - 2001 - O Mistério Dos Benefícios PerdidosDocumento40 páginasRavallion - 2001 - O Mistério Dos Benefícios PerdidosCarolina BagattolliAinda não há avaliações

- DP - Sma.009 Check List de 5SDocumento2 páginasDP - Sma.009 Check List de 5SFabiano Dias peresAinda não há avaliações

- Economia Brasileira Século XIXDocumento5 páginasEconomia Brasileira Século XIXNatalia CruzAinda não há avaliações

- Guia para iniciantes em estratégias de negociação de criptomoedasDocumento7 páginasGuia para iniciantes em estratégias de negociação de criptomoedasLeonardo PavanAinda não há avaliações

- Woodford - RevolutionEvolutionMacro Port .En - PTDocumento32 páginasWoodford - RevolutionEvolutionMacro Port .En - PTDuda MilitelloAinda não há avaliações

- Kaio Sousa Mascarenhas PimentelDocumento154 páginasKaio Sousa Mascarenhas PimentelVirissimo TiorencoAinda não há avaliações

- Selagem Electronica MozambiqueDocumento4 páginasSelagem Electronica MozambiqueCristiano A. RodriguesAinda não há avaliações

- Lavra A Céu Aberto - Tudo o Que Você Precisa Saber Sobre A NRM 02Documento4 páginasLavra A Céu Aberto - Tudo o Que Você Precisa Saber Sobre A NRM 02Cláudia TokashikiAinda não há avaliações

- Catálogo de Mangueiras Compostas e Drenos Flexíveis PDFDocumento36 páginasCatálogo de Mangueiras Compostas e Drenos Flexíveis PDFViniciusCamargosAinda não há avaliações

- Crachá Operador Ponte Rolante 14-06Documento3 páginasCrachá Operador Ponte Rolante 14-06Evandro Oliveira0% (1)

- Análise rápida das lacunas energéticas de AngolaDocumento88 páginasAnálise rápida das lacunas energéticas de AngolaadilsonfelixAinda não há avaliações

- 02 - 01. Auditor de Controle Externo - Area Juridica - Prova 01Documento16 páginas02 - 01. Auditor de Controle Externo - Area Juridica - Prova 01Liana MAinda não há avaliações

- A Economia Egípcia Era Extremamente Centralizada Na Figura Do FaraóDocumento2 páginasA Economia Egípcia Era Extremamente Centralizada Na Figura Do FaraóMELL STEISSY OLIVEIRA DE AVILAAinda não há avaliações

- Teste 3Documento3 páginasTeste 3beatrizliliana1993Ainda não há avaliações

- Aula 9 Moeda, Juros e CâmbioDocumento25 páginasAula 9 Moeda, Juros e CâmbioHaroldo FilhoAinda não há avaliações

- Aula 05 EM Cap 2 Sobre Operações de Criação Ou Destruição de Base 21dez2020Documento22 páginasAula 05 EM Cap 2 Sobre Operações de Criação Ou Destruição de Base 21dez2020Heloísa Verona Sete RochaAinda não há avaliações

- Av1-Hist-Geo-Charchar - IvoneDocumento2 páginasAv1-Hist-Geo-Charchar - IvoneDoraliceAinda não há avaliações

- Suno Macroeconomia 33Documento21 páginasSuno Macroeconomia 33David BarretoAinda não há avaliações

- II Lista de Exercícios MacroeconomiaDocumento5 páginasII Lista de Exercícios MacroeconomiaLucas SombraAinda não há avaliações

- Qualidade no seu dia a diaDocumento17 páginasQualidade no seu dia a diaRichardson LyndonAinda não há avaliações

- Caderno Técnico G23-EstacasDocumento83 páginasCaderno Técnico G23-EstacasPri CatieAinda não há avaliações

- Boleto PDFDocumento1 páginaBoleto PDFLucas PiresAinda não há avaliações

- Livro - Digital - CRESS - MG - Capítulo 1Documento153 páginasLivro - Digital - CRESS - MG - Capítulo 1Karina AvelarAinda não há avaliações

- NFSe serviço armazenamento nuvem R$40,49Documento1 páginaNFSe serviço armazenamento nuvem R$40,49BaronesaAinda não há avaliações

- Lista de Exercícios Regra de TrêsDocumento2 páginasLista de Exercícios Regra de TrêsarthurcaldasdasilvaAinda não há avaliações

- História Da AméricaDocumento202 páginasHistória Da AméricaDaniel RochaAinda não há avaliações

- Formação Da Taxa de Juros No BrasilDocumento8 páginasFormação Da Taxa de Juros No BrasilThiago IshieAinda não há avaliações

- Anexo 2 - Planejamento Horas DDocumento3 páginasAnexo 2 - Planejamento Horas DAdriane PortalAinda não há avaliações

- Usisaúde ABRACEMDocumento2 páginasUsisaúde ABRACEMWinterAinda não há avaliações

- Associe-se à RenovaEco e economize na conta de luzDocumento8 páginasAssocie-se à RenovaEco e economize na conta de luzDavi MoreiraAinda não há avaliações

- GlobalizaçãoDocumento22 páginasGlobalizaçãoDébora AlvesAinda não há avaliações