Você também pode gostar

- Direcao Financeira - Arantes Rosa - 27092022Documento17 páginasDirecao Financeira - Arantes Rosa - 27092022Rosa Arantes100% (1)

- Exercícios e Avaliações Contabilidade GerencialDocumento20 páginasExercícios e Avaliações Contabilidade GerencialHevelin Batista100% (4)

- CatalogoDocumento71 páginasCatalogoRicardo BastosAinda não há avaliações

- Pages - Tratores Agricolas Série 5EDocumento5 páginasPages - Tratores Agricolas Série 5ESolange FerrariAinda não há avaliações

- Plano de Auditoria Interna FSSC 22000 - V5.1: ClienteDocumento7 páginasPlano de Auditoria Interna FSSC 22000 - V5.1: ClienteLuana NunesAinda não há avaliações

- Analise de Custo Volume LucroDocumento22 páginasAnalise de Custo Volume LucroRégis Kelm PereiraAinda não há avaliações

- Contabilidade Básica, Oficina Contábil DREDocumento14 páginasContabilidade Básica, Oficina Contábil DREEdson NunesAinda não há avaliações

- Trabalho Final Direcao FinanceiraDocumento11 páginasTrabalho Final Direcao FinanceiraAlegria Daniel Agostinho100% (1)

- GE - Gestão Financeira 02Documento16 páginasGE - Gestão Financeira 02André LoureiroAinda não há avaliações

- Aulas 9 e 10 Custos 2021 2Documento43 páginasAulas 9 e 10 Custos 2021 2Andreza VilellaAinda não há avaliações

- Cap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFDocumento43 páginasCap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFAnderson AlvesAinda não há avaliações

- Exer 2Documento6 páginasExer 2Carlos Alberto Serrão CASAinda não há avaliações

- Aula 04 Slides Das Aulas 2022 03 29Documento31 páginasAula 04 Slides Das Aulas 2022 03 29Carlos RibeiroAinda não há avaliações

- Livro-Texto - Unidade IIDocumento37 páginasLivro-Texto - Unidade IIDiegoAinda não há avaliações

- Formação Do Preço de Venda e Do LucroDocumento32 páginasFormação Do Preço de Venda e Do LucroMiguel29 IAinda não há avaliações

- Relação Custo Volume Lucro EPDocumento30 páginasRelação Custo Volume Lucro EPEveraldo ZagoAinda não há avaliações

- Aulas 08 e 09 - MCPLTDDocumento34 páginasAulas 08 e 09 - MCPLTD1 ano anoAinda não há avaliações

- Apostila TextoDocumento11 páginasApostila Textoricardo.escala02Ainda não há avaliações

- Aula 05 Margem de Contribuição PEDocumento31 páginasAula 05 Margem de Contribuição PEAna Lídia FariasAinda não há avaliações

- Direção Financeira - 112021Documento12 páginasDireção Financeira - 112021carolineAinda não há avaliações

- Apostila 07 - Ponto de Equilíbrio e Grau de AlavancagemDocumento12 páginasApostila 07 - Ponto de Equilíbrio e Grau de AlavancagemLígia LaraAinda não há avaliações

- Análise Do Custo-Volume-Lucro PDFDocumento12 páginasAnálise Do Custo-Volume-Lucro PDFMayara Kristine Barbosa0% (1)

- Apostila Custeio e PEC ALUNODocumento6 páginasApostila Custeio e PEC ALUNOPatricia CecconiAinda não há avaliações

- Gestão Financeira I - Aula 2 PDFDocumento83 páginasGestão Financeira I - Aula 2 PDFMarina SouzaAinda não há avaliações

- DRE GerencialDocumento43 páginasDRE GerencialIsaurina De Deus GomesAinda não há avaliações

- Custeio Total e VariaveisDocumento13 páginasCusteio Total e VariaveisJacob CandieAinda não há avaliações

- Exercicios Ponto de EquilíbrioDocumento7 páginasExercicios Ponto de EquilíbrioCarolineAinda não há avaliações

- Aula 1 - Custos para Decisão PDFDocumento42 páginasAula 1 - Custos para Decisão PDFLuiz Carlos LucaAinda não há avaliações

- Apostila ETEC - PFODocumento8 páginasApostila ETEC - PFOsimuladocontabilAinda não há avaliações

- 06 Alavancagem e Estrutura de CapitalDocumento37 páginas06 Alavancagem e Estrutura de CapitalLiziane Busatta Cândido0% (1)

- Material Contabilidade Gerencial - Ponto de Equilibrio e AlavancagemDocumento10 páginasMaterial Contabilidade Gerencial - Ponto de Equilibrio e AlavancagemHugo Leonardo Menezes de CarvalhoAinda não há avaliações

- Custeio VariávelDocumento36 páginasCusteio VariávelKassulitoAinda não há avaliações

- Folha de Resposta AVI CONTABILIDADE EMPRESARIALDocumento5 páginasFolha de Resposta AVI CONTABILIDADE EMPRESARIALELBA MACEDOAinda não há avaliações

- Custo Volume LucroDocumento13 páginasCusto Volume LucroAilton Ferreira CavalcanteAinda não há avaliações

- Modulo DRE ComplementoDocumento33 páginasModulo DRE ComplementoCarolina FrançaAinda não há avaliações

- Capítulo 9: Relações de Custo/Volume/ Lucro: Ponto de Equilíbrio, Margem de Segurança e Alavancagem OperacionalDocumento34 páginasCapítulo 9: Relações de Custo/Volume/ Lucro: Ponto de Equilíbrio, Margem de Segurança e Alavancagem OperacionalRodrigo FerreiraAinda não há avaliações

- Exercício 05 - Custos e PreçosDocumento2 páginasExercício 05 - Custos e PreçosNatália da Silva RochaAinda não há avaliações

- INTRODUÇÃODocumento2 páginasINTRODUÇÃODanilo MaiaAinda não há avaliações

- Aula - 06 Semana 5Documento22 páginasAula - 06 Semana 5Chaieny OliveiraAinda não há avaliações

- Contabilidade Intermediária - Exercícios de Fixação ADM-Ponto de Equilibrio e AlavancagemDocumento10 páginasContabilidade Intermediária - Exercícios de Fixação ADM-Ponto de Equilibrio e AlavancagemDebiticia100% (3)

- Análise CVLDocumento5 páginasAnálise CVLlucas miguelAinda não há avaliações

- Análise Do Custo X Volume X LucroDocumento3 páginasAnálise Do Custo X Volume X LucroStefani DeoliAinda não há avaliações

- Metodos CusteioDocumento19 páginasMetodos CusteioedsonAinda não há avaliações

- Custeio Por AbsorçãoDocumento14 páginasCusteio Por Absorçãoemilly.leiteAinda não há avaliações

- Custo X Volume X LucroDocumento33 páginasCusto X Volume X LucroPaulo CesarAinda não há avaliações

- Material Nº 11 - DRE - 27-04-21Documento5 páginasMaterial Nº 11 - DRE - 27-04-21fabiannearezes0904Ainda não há avaliações

- Aula 03 - Análise de Custos - Métodos de CusteioDocumento9 páginasAula 03 - Análise de Custos - Métodos de CusteioKleopatra D El Rey do VaboAinda não há avaliações

- CUSTOSDocumento10 páginasCUSTOSAna Clara NascimentoAinda não há avaliações

- Apresentacao Aula 9 - Ponto de EquilibrioDocumento16 páginasApresentacao Aula 9 - Ponto de EquilibrioTata_Bisbocci100% (1)

- Margem de ContribuiçãoDocumento2 páginasMargem de ContribuiçãoStefani DeoliAinda não há avaliações

- Gestao Custos - GC - Exercicio 8 2023 1411 - 118-638355704366174730Documento4 páginasGestao Custos - GC - Exercicio 8 2023 1411 - 118-638355704366174730michellemicaelle439Ainda não há avaliações

- Contabilidade Gerencial Unidade 3Documento51 páginasContabilidade Gerencial Unidade 3JowfullAinda não há avaliações

- AULA 05 CUSTO VARIAVEL 27.03.20 OnLineDocumento19 páginasAULA 05 CUSTO VARIAVEL 27.03.20 OnLineAnnaCostaAinda não há avaliações

- Contabilidad Tema 1Documento43 páginasContabilidad Tema 1Victor GuerraAinda não há avaliações

- Ad 03 DeresDocumento23 páginasAd 03 Deresfernandojfpa100% (1)

- Aula 3.4Documento36 páginasAula 3.4MartaAinda não há avaliações

- Analise Das Relacoes Custo Volume Lucro o Ponto de Equilibrio Economico e Financeiro Alavancagem Operacional Videoaula 19Documento17 páginasAnalise Das Relacoes Custo Volume Lucro o Ponto de Equilibrio Economico e Financeiro Alavancagem Operacional Videoaula 19Francisco SubtilAinda não há avaliações

- Custo Volume LucroDocumento7 páginasCusto Volume LucrosimuladocontabilAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Plano Negocios FabricaDocumento25 páginasPlano Negocios FabricaDeividinho DlasAinda não há avaliações

- FVM - Aco Cortado e Dobrado - Rev.10Documento2 páginasFVM - Aco Cortado e Dobrado - Rev.10pretxinhosAinda não há avaliações

- 610 54 Atualizacao Bookcorretor Rni Nova Jacana WebDocumento30 páginas610 54 Atualizacao Bookcorretor Rni Nova Jacana WebKlaiver RogerAinda não há avaliações

- RETROspectiva Do Comércio Exterior Brasileiro - 2022 - Clipping CACD. - PDFDocumento30 páginasRETROspectiva Do Comércio Exterior Brasileiro - 2022 - Clipping CACD. - PDFAndrei Dinamarco Pascoal CampeloAinda não há avaliações

- P2 LuizDocumento6 páginasP2 LuizJanice IozwiakAinda não há avaliações

- 1578938407catalogo Copacia Coleo 2020.01 - Digital.Documento124 páginas1578938407catalogo Copacia Coleo 2020.01 - Digital.ShirleyAinda não há avaliações

- 11 - Legislação Canjica de Milho PORTARIA 109 de 1989Documento5 páginas11 - Legislação Canjica de Milho PORTARIA 109 de 1989Felipe TrombeteAinda não há avaliações

- Pampers Pants - Pesquisa GoogleDocumento1 páginaPampers Pants - Pesquisa Googles7rknk686bAinda não há avaliações

- RDC 176-2006 - Contratao de Terceirizao de CosmticosDocumento6 páginasRDC 176-2006 - Contratao de Terceirizao de CosmticosAline Silva GomesAinda não há avaliações

- Surgimento Da China Como Potência MundialDocumento209 páginasSurgimento Da China Como Potência MundialPa Loma B. SantosAinda não há avaliações

- Captura de Tela 2023-12-02 À(s) 19.35.37Documento23 páginasCaptura de Tela 2023-12-02 À(s) 19.35.37amauri.cerimonialistaAinda não há avaliações

- Qualidade Dimensional - Estudo e Aplicações Do Sistema GD&T No Processo de Desenvolvimento de Um ProdutoDocumento21 páginasQualidade Dimensional - Estudo e Aplicações Do Sistema GD&T No Processo de Desenvolvimento de Um ProdutoAiderson Oliveira Muniz BarretoAinda não há avaliações

- Captura de Tela 2023-04-04 À(s) 07.18.06Documento53 páginasCaptura de Tela 2023-04-04 À(s) 07.18.06Robson CostaAinda não há avaliações

- Catálogo Páscoa 2023Documento210 páginasCatálogo Páscoa 2023Milena SantosAinda não há avaliações

- (Template) REVOLUÇÃO INDUSTRIAL - TEBELA DE EXERCÍCIOSDocumento2 páginas(Template) REVOLUÇÃO INDUSTRIAL - TEBELA DE EXERCÍCIOSCaio AndradeAinda não há avaliações

- Realatório de Auditoria Nº 1 - 19-03-22Documento5 páginasRealatório de Auditoria Nº 1 - 19-03-22Tiago oliveiraAinda não há avaliações

- Janela Única Electrónica Das Alfândegas de Moçambique - JUE - MCNetDocumento4 páginasJanela Única Electrónica Das Alfândegas de Moçambique - JUE - MCNetAntónio Paulino CaboAinda não há avaliações

- Exercício Divisional 2 - TátilaDocumento2 páginasExercício Divisional 2 - TátilaTátila TorcattoAinda não há avaliações

- Caderno 1 Microeconomia GEPL 20232024Documento9 páginasCaderno 1 Microeconomia GEPL 20232024Inês RoqueAinda não há avaliações

- 1-RelatorioFrotaCirculante 2022Documento14 páginas1-RelatorioFrotaCirculante 2022gennyus12Ainda não há avaliações

- CORREIODocumento2 páginasCORREIOmaximianoAinda não há avaliações

- Apresentação VálvulasDocumento18 páginasApresentação VálvulasBruno SantosAinda não há avaliações

- MARISPANDocumento5 páginasMARISPANComprasAinda não há avaliações

- Atividade 1 Gestão de ProcessosDocumento5 páginasAtividade 1 Gestão de ProcessosHellena GambaAinda não há avaliações

- ACFrOgBp-HNivfQFS8W52XTjiRVa9zDuZV5J1l6DQM0Ru-KiytK SZHT 7iBzbhfDKTHV5WvLwxz2hrFEw8VXqA7FTEbxypWecvypmmAzNwVkN XJZUZ2sacCuM5jdRKDK Cawyj0wBHnqJ45sk5Documento3 páginasACFrOgBp-HNivfQFS8W52XTjiRVa9zDuZV5J1l6DQM0Ru-KiytK SZHT 7iBzbhfDKTHV5WvLwxz2hrFEw8VXqA7FTEbxypWecvypmmAzNwVkN XJZUZ2sacCuM5jdRKDK Cawyj0wBHnqJ45sk5Fabiane AlvesAinda não há avaliações

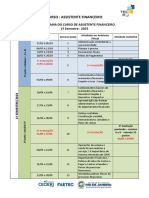

- Cronograma Do Curso Assistente Financeiro 2023 1Documento4 páginasCronograma Do Curso Assistente Financeiro 2023 1Wagner SantosAinda não há avaliações

- Portas de Pav. Integrado - Ind. 0Documento24 páginasPortas de Pav. Integrado - Ind. 0AlbertoAinda não há avaliações