Você também pode gostar

- Sebenta de FiscalidadeDocumento57 páginasSebenta de FiscalidadeAna Carmen GoncalvesAinda não há avaliações

- Cópia de Relatório-PSE-Panfit-Lda PDFDocumento155 páginasCópia de Relatório-PSE-Panfit-Lda PDFSusanaRalhaAinda não há avaliações

- Aula Teorica 3 - Modelo Keynesiano SimplesDocumento51 páginasAula Teorica 3 - Modelo Keynesiano SimplesIso JorgeAinda não há avaliações

- Contabilidade de Seguros Texto de ApoioDocumento7 páginasContabilidade de Seguros Texto de ApoionghanhanijessicaAinda não há avaliações

- Cálculo Financeiro - Exercícios de Juros Simples e CompostosDocumento5 páginasCálculo Financeiro - Exercícios de Juros Simples e CompostosHélio Leonardo FonsecaAinda não há avaliações

- Aulas Prova 1 1Documento7 páginasAulas Prova 1 1Andrea CadavidAinda não há avaliações

- Apontamentos - Contabilidade PúblicaDocumento28 páginasApontamentos - Contabilidade PúblicaJoão SilvaAinda não há avaliações

- IRC Descobrir SADocumento17 páginasIRC Descobrir SAmadalena_menezesAinda não há avaliações

- 2º Teste FiscalidadeDocumento6 páginas2º Teste FiscalidadeSóniaAinda não há avaliações

- DIREITO COMERCIAL: ATOS, SOCIEDADES E CONTRATOSDocumento57 páginasDIREITO COMERCIAL: ATOS, SOCIEDADES E CONTRATOSDaniela LagesAinda não há avaliações

- Fundamentos de MacroeconomiaDocumento20 páginasFundamentos de MacroeconomiaPriscila MattosAinda não há avaliações

- Analise de Equilibrio FinanceiroDocumento15 páginasAnalise de Equilibrio FinanceiroDiogo DionísioAinda não há avaliações

- Provisões SlideDocumento10 páginasProvisões SlideNazário AugustoAinda não há avaliações

- Curso preparação OCC - Capital e modificações de capitalDocumento42 páginasCurso preparação OCC - Capital e modificações de capitalSara LopesAinda não há avaliações

- FISCALIDADE – II: EXERCÍCIOS DE APLICAÇÃO SOBRE O IRPCDocumento6 páginasFISCALIDADE – II: EXERCÍCIOS DE APLICAÇÃO SOBRE O IRPCLizete Emanuela MachabanaAinda não há avaliações

- (7683 - 23628) Gestao Financeira IIDocumento170 páginas(7683 - 23628) Gestao Financeira IIGodofredo AlmeidaAinda não há avaliações

- Exames Resolvidos - 2017Documento7 páginasExames Resolvidos - 2017Eva AlexandreAinda não há avaliações

- Direito FiscalDocumento4 páginasDireito Fiscalmanuel197001Ainda não há avaliações

- Sistema Financeiro Nacional e Regulação Dos MercadosDocumento64 páginasSistema Financeiro Nacional e Regulação Dos MercadosRamon Rangel Rodrigues (Meu Imovel)Ainda não há avaliações

- Macroeconomia exercícios consumoDocumento97 páginasMacroeconomia exercícios consumoanon_862449667Ainda não há avaliações

- GUIA DE PAGAMENTO IRPC MOÇAMBIQUEDocumento2 páginasGUIA DE PAGAMENTO IRPC MOÇAMBIQUEDarioAinda não há avaliações

- Sebenta CGI 2011 - 2012Documento86 páginasSebenta CGI 2011 - 2012Joana SantosAinda não há avaliações

- Seguros em Portugal: Organização, Funções e RegulaçãoDocumento35 páginasSeguros em Portugal: Organização, Funções e RegulaçãoMiguel CVAinda não há avaliações

- 69 - Casos Práticos Equivalência Patrimonial V2Documento13 páginas69 - Casos Práticos Equivalência Patrimonial V2crazeee_ptAinda não há avaliações

- SebentaAnálise DIS6319 PDFDocumento98 páginasSebentaAnálise DIS6319 PDFotomistaAinda não há avaliações

- Resumo Contabilidade FinanceiraDocumento21 páginasResumo Contabilidade FinanceiraCarla Vaz LinoAinda não há avaliações

- Critérios residência fiscal e tributação rendimentos estrangeirosDocumento4 páginasCritérios residência fiscal e tributação rendimentos estrangeirosJoana AgraAinda não há avaliações

- Preços de TransferênciaDocumento2 páginasPreços de TransferênciaAntonio NaboAinda não há avaliações

- Contabilidade avançada - IRCDocumento2 páginasContabilidade avançada - IRCCarlos TeixeiraAinda não há avaliações

- Exercicio FisicaDocumento26 páginasExercicio FisicaAilson SousaAinda não há avaliações

- Matemática Financeira Lista de ExercíciosDocumento13 páginasMatemática Financeira Lista de ExercíciosshalkAinda não há avaliações

- Beneficios Fiscais - Hotelaria & TurismoDocumento8 páginasBeneficios Fiscais - Hotelaria & TurismoEduardo NhassengoAinda não há avaliações

- Curso Preparação Avaliação Profissional FISCALIDADEDocumento96 páginasCurso Preparação Avaliação Profissional FISCALIDADEAntonio Luis SantosAinda não há avaliações

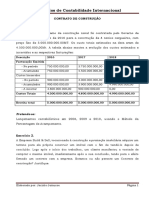

- Contrato de construção naval e exercícios de contabilidade internacionalDocumento2 páginasContrato de construção naval e exercícios de contabilidade internacionalsanaMfAinda não há avaliações

- IVA - Isenções, Valor e TaxasDocumento50 páginasIVA - Isenções, Valor e TaxasAna LuísaAinda não há avaliações

- Matemática Financeira - Lista de Exercícios ResolvidosDocumento5 páginasMatemática Financeira - Lista de Exercícios ResolvidosDandara Pinho100% (1)

- Dissolução de Sociedade Por QuotasDocumento52 páginasDissolução de Sociedade Por QuotasAngeloAinda não há avaliações

- MFI - Financiamento Internacional de Capitais PDFDocumento9 páginasMFI - Financiamento Internacional de Capitais PDFJoao VitorAinda não há avaliações

- Receitas Públicas: conceitos e tiposDocumento18 páginasReceitas Públicas: conceitos e tiposAnita GuilengueAinda não há avaliações

- Exercicios Resolvidos Contabilidade - Aula 06 Cathedra ICMS-RJDocumento66 páginasExercicios Resolvidos Contabilidade - Aula 06 Cathedra ICMS-RJresolvidos100% (1)

- Introdução à Contabilidade GeralDocumento86 páginasIntrodução à Contabilidade GeralBeatriz Fernandes100% (1)

- Sistema Nacional de Controlo InternoDocumento3 páginasSistema Nacional de Controlo InternoMarcelina Gonçalves GonçalvesAinda não há avaliações

- RitiDocumento20 páginasRitiadriasouzaAinda não há avaliações

- E-Folio A CorreçaoDocumento4 páginasE-Folio A CorreçaoRicardoMadeira100% (1)

- Compra e venda entre particulares - Pedido de liquidação de sisaDocumento3 páginasCompra e venda entre particulares - Pedido de liquidação de sisaanuaraAinda não há avaliações

- Testes de imparidade e técnicas de avaliaçãoDocumento14 páginasTestes de imparidade e técnicas de avaliaçãoCésar FerreiraAinda não há avaliações

- Exercicio 2 - 6393Documento1 páginaExercicio 2 - 6393Maria João ToméAinda não há avaliações

- Administração Pública em Cabo Verde: Modalidades e CaracterísticasDocumento2 páginasAdministração Pública em Cabo Verde: Modalidades e CaracterísticasElton Rocha100% (1)

- SNC: O Sistema de Normalização ContabilísticaDocumento71 páginasSNC: O Sistema de Normalização ContabilísticaАндрей СухоруковAinda não há avaliações

- Ficha de Trabalho Nº10 - O Direito ComercialDocumento2 páginasFicha de Trabalho Nº10 - O Direito ComercialLeonor Neves Alves100% (1)

- Modelo de Mapa de Resultados Por NaturezaDocumento17 páginasModelo de Mapa de Resultados Por NaturezaAlito MufamajuAinda não há avaliações

- Ferrão Domingos-Auditoria - Financeira - TCE-BA - 1 - Teoria - 1Documento147 páginasFerrão Domingos-Auditoria - Financeira - TCE-BA - 1 - Teoria - 1Angelson DomingosAinda não há avaliações

- Fundamentos de Economia: Estruturas de MercadoDocumento31 páginasFundamentos de Economia: Estruturas de MercadoDiigu KomarAinda não há avaliações

- Gestão-Análise Económica e Financeira de Uma EmpresaDocumento9 páginasGestão-Análise Económica e Financeira de Uma EmpresaAndré FerreiraAinda não há avaliações

- Manual do IVA 2014/2015Documento278 páginasManual do IVA 2014/2015jferna87275Ainda não há avaliações

- Caracterização do IRSDocumento168 páginasCaracterização do IRSMónica S.Ainda não há avaliações

- Manual de SNC: Uma história de negócios para aprender contabilidadeDocumento138 páginasManual de SNC: Uma história de negócios para aprender contabilidadeElisabete PalmaAinda não há avaliações

- O papel do direito fiscal na arrecadação de receitas para o EstadoDocumento54 páginasO papel do direito fiscal na arrecadação de receitas para o EstadoCarlos massingueAinda não há avaliações

- Direito Fiscal e Aduaneiro (Supinho) PDFDocumento113 páginasDireito Fiscal e Aduaneiro (Supinho) PDFEuclides Julio100% (1)

- Direito Fiscal - Introdução ao conceito e âmbitoDocumento86 páginasDireito Fiscal - Introdução ao conceito e âmbitoTatiana RodriguesAinda não há avaliações

- Teoria de John RawlsDocumento13 páginasTeoria de John RawlsManel FontesAinda não há avaliações

- Impugnação Da Sentença de AnulaçãoDocumento10 páginasImpugnação Da Sentença de AnulaçãoAnonymous lFfAEIrAinda não há avaliações

- Prova EstácioDocumento4 páginasProva EstácioPaulo VitorAinda não há avaliações

- Modelo de Requerimento Petição Inicial para Fins de Adjudicação 1Documento10 páginasModelo de Requerimento Petição Inicial para Fins de Adjudicação 1Kelma GóisAinda não há avaliações

- Tipos de prisão no processo penal brasileiroDocumento45 páginasTipos de prisão no processo penal brasileiroLetícia Moura RodriguesAinda não há avaliações

- Lógica Jurídica e Argumentação nas Decisões JudiciaisDocumento39 páginasLógica Jurídica e Argumentação nas Decisões JudiciaisfmescapeAinda não há avaliações

- PIMENTA, Eduardo Goulart - Direito Societário Ed. 1Documento631 páginasPIMENTA, Eduardo Goulart - Direito Societário Ed. 1Livia LimaAinda não há avaliações

- Vacancy Job 354737 Admin Section La5 - Driver 1Documento5 páginasVacancy Job 354737 Admin Section La5 - Driver 1Mîguel MannelAinda não há avaliações

- Validade das provas digitais no Direito Civil e Processual CivilDocumento6 páginasValidade das provas digitais no Direito Civil e Processual CivilNATHALIA GONZALEZ SCHELTINGAAinda não há avaliações

- Livreto Politica Relacionamento Ag Port 4Documento21 páginasLivreto Politica Relacionamento Ag Port 4Nathalie EAD CIAGAAinda não há avaliações

- Semana 2Documento6 páginasSemana 2Ana GabrieleAinda não há avaliações

- Correcçao Do I TesteDocumento19 páginasCorrecçao Do I TesteJennifer PedroAinda não há avaliações

- MEDEIROS, Flavia - Políticas de Perícia Criminal Na Grarantia Dos Direitos Humanos - Relatório Sobre A Autonomia Da Perício Técnico-CientíficaDocumento32 páginasMEDEIROS, Flavia - Políticas de Perícia Criminal Na Grarantia Dos Direitos Humanos - Relatório Sobre A Autonomia Da Perício Técnico-CientíficajoaraAinda não há avaliações

- Prisões e liberdade provisóriaDocumento6 páginasPrisões e liberdade provisóriaThiago MedeirosAinda não há avaliações

- Contestação trabalhista sobre cobrança de direitos de vigia eventualDocumento7 páginasContestação trabalhista sobre cobrança de direitos de vigia eventualPauloAinda não há avaliações

- Penhora de quotas em sociedade limitadaDocumento4 páginasPenhora de quotas em sociedade limitadaMilena VaninaAinda não há avaliações

- Compreendendo Os CartóriosDocumento25 páginasCompreendendo Os CartóriosEverson SantosAinda não há avaliações

- Processo de ressarcimento contra síndica por emissão indevida de certidão de quitaçãoDocumento7 páginasProcesso de ressarcimento contra síndica por emissão indevida de certidão de quitaçãojeffersonbhmgAinda não há avaliações

- Citação e Notificação no 《Código de Processo Civil》- Algumas considerações segundo o novo horizonte da harmonia globDocumento32 páginasCitação e Notificação no 《Código de Processo Civil》- Algumas considerações segundo o novo horizonte da harmonia globCambonaWilsonAinda não há avaliações

- Liberdade religiosa e limites da expressãoDocumento3 páginasLiberdade religiosa e limites da expressãoJoel LemeAinda não há avaliações

- Simulado TJ-MG 2022 (Prova + Gabarito)Documento19 páginasSimulado TJ-MG 2022 (Prova + Gabarito)Djanilson Lopes100% (1)

- Legislação disciplinar policialDocumento4 páginasLegislação disciplinar policialFrancielle VieiraAinda não há avaliações

- Contrarrazões TomislavDocumento10 páginasContrarrazões TomislavLucianaAinda não há avaliações

- ProvaDocumento8 páginasProvaFabiano PereiraAinda não há avaliações

- Princípios Da Administração PúblicaDocumento14 páginasPrincípios Da Administração PúblicaJunior SilvaAinda não há avaliações

- Direitos Fundamentais UEDocumento5 páginasDireitos Fundamentais UEFátima OliveiraAinda não há avaliações

- Peça de Prática Penal - Av2Documento5 páginasPeça de Prática Penal - Av2Livia PaulaAinda não há avaliações

- Requerimento de Copias de Sentenca - CUAMBA Processo Numero 262Documento2 páginasRequerimento de Copias de Sentenca - CUAMBA Processo Numero 262Ivone Da Selma InnyAinda não há avaliações

- Direito Constitucional - Prova Objetiva com 100 QuestõesDocumento22 páginasDireito Constitucional - Prova Objetiva com 100 QuestõesGabriela WanderleyAinda não há avaliações

- DIIPP II - Pessoas, Comércio e ProcedimentosDocumento180 páginasDIIPP II - Pessoas, Comércio e ProcedimentosIngrid NegreirosAinda não há avaliações