Você também pode gostar

- Educação Financeira Ao Alcance de TodosDocumento44 páginasEducação Financeira Ao Alcance de Todosh_maccanudo100% (1)

- Educação Financeira 6° AnoDocumento14 páginasEducação Financeira 6° AnoAna Gabrielle Araujo0% (1)

- Livro Ilumincao EficienteDocumento268 páginasLivro Ilumincao EficienteclaudiogbgAinda não há avaliações

- Matematica FinanceiraDocumento8 páginasMatematica FinanceiraTrevus FFAinda não há avaliações

- ResumoDocumento2 páginasResumoMizumoAinda não há avaliações

- Inteligência Financeira para Funcionários Públicos - Slide - Aula 4Documento14 páginasInteligência Financeira para Funcionários Públicos - Slide - Aula 4ana karina silvaAinda não há avaliações

- Resumo 1Documento1 páginaResumo 1MizumoAinda não há avaliações

- Cartilha - A4 - Educação Financeira - CEDCDocumento6 páginasCartilha - A4 - Educação Financeira - CEDCCarlos Eduardo Costa BarbosaAinda não há avaliações

- Educação financeira: reduza gastos e realize sonhosDocumento17 páginasEducação financeira: reduza gastos e realize sonhosJessica Rodrigues100% (1)

- Ebook Completo Moedas Digitais Preto Amarelo DouradoDocumento8 páginasEbook Completo Moedas Digitais Preto Amarelo DouradoAldemiro NetoAinda não há avaliações

- Lição 05 Economia DomésticaDocumento12 páginasLição 05 Economia DomésticaGabriela LeopoldinoAinda não há avaliações

- Consumo consciente: o que é e para que serveDocumento14 páginasConsumo consciente: o que é e para que serveDouglas de AlmeidaAinda não há avaliações

- Gestão Orçamento FamiliarDocumento172 páginasGestão Orçamento FamiliarLuís Anselmo100% (1)

- A Importância de Poupar de Forma SustentávelDocumento8 páginasA Importância de Poupar de Forma SustentávelAna SilvaAinda não há avaliações

- Artigo - Consumo ConscienteDocumento15 páginasArtigo - Consumo Conscienteviviane alencarAinda não há avaliações

- Como economizar dinheiro em 40 passosDocumento8 páginasComo economizar dinheiro em 40 passosOficina de Ervas (Farmácia)Ainda não há avaliações

- Educação FinanceiraDocumento23 páginasEducação FinanceiraYukko XcxAinda não há avaliações

- Viver bem com menos: guia de educação financeiraDocumento88 páginasViver bem com menos: guia de educação financeiraAlexAinda não há avaliações

- Avaliação Educação Finaceira 1 e 2 AnoDocumento2 páginasAvaliação Educação Finaceira 1 e 2 AnoJaqueline MedinaAinda não há avaliações

- Gastos Essenciais e SupérfluosDocumento4 páginasGastos Essenciais e SupérfluosAndré MacielAinda não há avaliações

- Consumismo e ConsumerismoDocumento18 páginasConsumismo e ConsumerismoDiana MenesesAinda não há avaliações

- O Que Me Faz GastarDocumento4 páginasO Que Me Faz GastarTheffy SantosAinda não há avaliações

- Documento Sem Nome-24Documento1 páginaDocumento Sem Nome-24Diogo Silva SilvaAinda não há avaliações

- Vida Financeira De Sucesso: Dicas E EstratégiasNo EverandVida Financeira De Sucesso: Dicas E EstratégiasAinda não há avaliações

- LIVRO Melhores Estratgias Varejo 2019Documento19 páginasLIVRO Melhores Estratgias Varejo 2019Katerine NeblinaAinda não há avaliações

- Como Gastar Conscientemente PDFDocumento32 páginasComo Gastar Conscientemente PDFJeferson PereiraAinda não há avaliações

- TextoDocumento4 páginasTextoErika Dos SantosAinda não há avaliações

- Jornada Do ConsumidorDocumento2 páginasJornada Do ConsumidorTais SouzaAinda não há avaliações

- Apostila Educação FinanceiraDocumento16 páginasApostila Educação FinanceiraIngrith Grazi100% (1)

- Como Economizar No Dia A Dia É Vital para Manter As Finanças Pessoais em Ordem e Alcançar Objetivos FinanceirosDocumento4 páginasComo Economizar No Dia A Dia É Vital para Manter As Finanças Pessoais em Ordem e Alcançar Objetivos FinanceirosC ACDAinda não há avaliações

- Consumo sustentável e sociedade de consumoDocumento7 páginasConsumo sustentável e sociedade de consumoPedro PereiraAinda não há avaliações

- A sociedade de consumo e o papel do consumidorDocumento22 páginasA sociedade de consumo e o papel do consumidorMafalda TeixeiraAinda não há avaliações

- Guia Prático - Meu Bolso em DiaDocumento33 páginasGuia Prático - Meu Bolso em DiaIllana R.BAinda não há avaliações

- ORÇAMENTO: NECESSIDADES VS DESEJOSDocumento2 páginasORÇAMENTO: NECESSIDADES VS DESEJOSJonathan OVRAinda não há avaliações

- Educação FinanceiraDocumento3 páginasEducação FinanceiraErika Dos SantosAinda não há avaliações

- Nossa Relação Com o DinheiroDocumento27 páginasNossa Relação Com o DinheiroPaulinha Do WillAinda não há avaliações

- Ebook 110 Dicas de Poupanca 1Documento29 páginasEbook 110 Dicas de Poupanca 1Leila OliveiraAinda não há avaliações

- Orientacao Financeira CartilhaDocumento29 páginasOrientacao Financeira CartilhaJose Carlos DE AmorimAinda não há avaliações

- Cartilha Educação FinanceiraDocumento24 páginasCartilha Educação FinanceiraGerson Justino da SilvaAinda não há avaliações

- Guia Educacao Financeira VfcompletaDocumento14 páginasGuia Educacao Financeira VfcompletaVania Sousa PinhoAinda não há avaliações

- Finanças Pessoais Para Iniciantes & Dummies: Cuidando do seu DinheiroNo EverandFinanças Pessoais Para Iniciantes & Dummies: Cuidando do seu DinheiroAinda não há avaliações

- Instituto Joule - Educação FinanceiraDocumento17 páginasInstituto Joule - Educação FinanceiraRenatoFilhoAinda não há avaliações

- Cartilha de Educação FinanceiraDocumento20 páginasCartilha de Educação FinanceiraDanielle MarinelliAinda não há avaliações

- Documento Sem Nome-13Documento1 páginaDocumento Sem Nome-13Diogo Silva SilvaAinda não há avaliações

- A Cartilha Do Jovem Consumidor PDFDocumento44 páginasA Cartilha Do Jovem Consumidor PDFjaime_janesAinda não há avaliações

- Finanças PessoaisDocumento51 páginasFinanças PessoaisHaroldo MonteiroAinda não há avaliações

- Teoria Do ConsumidorDocumento5 páginasTeoria Do ConsumidorJose Leonardo JoaoAinda não há avaliações

- Guia Pratico para Economizar Nas Compras Do SupermercadoDocumento6 páginasGuia Pratico para Economizar Nas Compras Do Supermercadokazueryan2Ainda não há avaliações

- Aula 1 - Conceitos de EconômiaDocumento60 páginasAula 1 - Conceitos de EconômiaGeo IceAinda não há avaliações

- Como Se Tornar Um Investidor em 20 Passos (App Renda Fixa) (Z-Library)Documento45 páginasComo Se Tornar Um Investidor em 20 Passos (App Renda Fixa) (Z-Library)AndreAinda não há avaliações

- CONSUMO CONSCIENTE - TrabalhoDocumento6 páginasCONSUMO CONSCIENTE - TrabalhoRenataad100% (1)

- ConsumismoDocumento9 páginasConsumismoEllen Maria RBAinda não há avaliações

- Assunto 3 - O Cartão de Crédito e o Cheque EspecialDocumento9 páginasAssunto 3 - O Cartão de Crédito e o Cheque EspecialJarmesAinda não há avaliações

- Como poupar nas despesas familiaresDocumento30 páginasComo poupar nas despesas familiaresIsabel SilvaAinda não há avaliações

- Educação Financeira para IdososDocumento10 páginasEducação Financeira para Idososeconomistacase100% (1)

- Falas SMADocumento3 páginasFalas SMAManuela da Silva SantosAinda não há avaliações

- O que é consumo conscienteDocumento4 páginasO que é consumo conscienteFerry SilvaAinda não há avaliações

- Dicas Para Cuidar de Suas FinançasDocumento7 páginasDicas Para Cuidar de Suas FinançasJosé Augusto Casagrande CorreiaAinda não há avaliações

- Cap Bloco1 Vida SocialDocumento48 páginasCap Bloco1 Vida SocialRicartAinda não há avaliações

- VoralamulomawavDocumento2 páginasVoralamulomawavLeonel QuirezaAinda não há avaliações

- Unidade 2 - Estudo de Tempos, Movimentos e Arranjo FísicoDocumento63 páginasUnidade 2 - Estudo de Tempos, Movimentos e Arranjo FísicoVitor Correa da Silva100% (1)

- Tópicos Especiais em Ciências Contábeis IIDocumento8 páginasTópicos Especiais em Ciências Contábeis IIVitor Correa da SilvaAinda não há avaliações

- Evolução Do Pensamento AdministrativoDocumento141 páginasEvolução Do Pensamento AdministrativoVitor Correa da SilvaAinda não há avaliações

- ESG: Responsabilidade Social CorporativaDocumento100 páginasESG: Responsabilidade Social CorporativaVitor Correa da SilvaAinda não há avaliações

- Gestão de Finanças Pessoais (1 Aula Do Semestre)Documento30 páginasGestão de Finanças Pessoais (1 Aula Do Semestre)Vitor Correa da SilvaAinda não há avaliações

- Evolução da Gestão da Produção no BrasilDocumento36 páginasEvolução da Gestão da Produção no BrasilVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Planejamento Da Capacidade de ProduçãoDocumento15 páginasUnidade 3 - Planejamento Da Capacidade de ProduçãoVitor Correa da SilvaAinda não há avaliações

- Planejamento agregado da produçãoDocumento11 páginasPlanejamento agregado da produçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 4 - Previsão de DemandaDocumento20 páginasUnidade 4 - Previsão de DemandaVitor Correa da SilvaAinda não há avaliações

- Unidade 2 - Estratégias de Gestão de Pessoas e Mercado de TrabalhoDocumento25 páginasUnidade 2 - Estratégias de Gestão de Pessoas e Mercado de TrabalhoVitor Correa da SilvaAinda não há avaliações

- Unidade 4 - Treinamento, Desenvolvimento e Avaliação de DesempenhoDocumento22 páginasUnidade 4 - Treinamento, Desenvolvimento e Avaliação de DesempenhoVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Análise de Cargo, Recrutamento e SeleçãoDocumento47 páginasUnidade 3 - Análise de Cargo, Recrutamento e SeleçãoVitor Correa da SilvaAinda não há avaliações

- Estudo de Caso - Furacão BonnieDocumento1 páginaEstudo de Caso - Furacão BonnieVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Análise de Cargo, Recrutamento e SeleçãoDocumento47 páginasUnidade 3 - Análise de Cargo, Recrutamento e SeleçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Plano de VendasDocumento68 páginasUnidade 3 - Plano de VendasVitor Correa da SilvaAinda não há avaliações

- Estudo de Caso - Furacão BonnieDocumento1 páginaEstudo de Caso - Furacão BonnieVitor Correa da SilvaAinda não há avaliações

- Atividades - Unidade 3Documento7 páginasAtividades - Unidade 3Vitor Correa da SilvaAinda não há avaliações

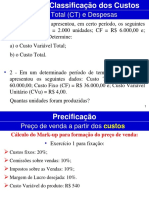

- Artigo (Com Marcações) - Preços, Custos e ConcorrênciaDocumento18 páginasArtigo (Com Marcações) - Preços, Custos e ConcorrênciaVitor Correa da SilvaAinda não há avaliações

- Unidade 2 - Negociação, Os Compradores e Os VendedoresDocumento34 páginasUnidade 2 - Negociação, Os Compradores e Os VendedoresVitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Demonstrações Contábeis - Aspectos GeraisDocumento21 páginasUnidade 1 - Demonstrações Contábeis - Aspectos GeraisVitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Introdução À Gestão de VendasDocumento33 páginasUnidade 1 - Introdução À Gestão de VendasVitor Correa da SilvaAinda não há avaliações

- Gestão de Pessoas - IntroduçãoDocumento24 páginasGestão de Pessoas - IntroduçãoVitor Correa da SilvaAinda não há avaliações

- 2 Aula - Finanças e Formação de Preços - Unidades 5 A 8Documento73 páginas2 Aula - Finanças e Formação de Preços - Unidades 5 A 8Vitor Correa da SilvaAinda não há avaliações

- Gabarito - Exercício 1 e 2Documento15 páginasGabarito - Exercício 1 e 2Vitor Correa da SilvaAinda não há avaliações

- 1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Documento67 páginas1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Vitor Correa da SilvaAinda não há avaliações

- Exercícios de Fixação - Aula 1Documento4 páginasExercícios de Fixação - Aula 1Vitor Correa da SilvaAinda não há avaliações

- Exercícios - Aula 2Documento2 páginasExercícios - Aula 2Vitor Correa da SilvaAinda não há avaliações

- 1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Documento67 páginas1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Vitor Correa da SilvaAinda não há avaliações

- Unidade 4 - DLPA e DMPLDocumento21 páginasUnidade 4 - DLPA e DMPLVitor Correa da SilvaAinda não há avaliações

- Unidade 5 - DFCDocumento26 páginasUnidade 5 - DFCVitor Correa da SilvaAinda não há avaliações

- Memorando-Sttral 2Documento26 páginasMemorando-Sttral 2Adriano FerreiraAinda não há avaliações

- Aula 01 (Prof. Leandro Signori)Documento68 páginasAula 01 (Prof. Leandro Signori)João Victor Vitoriano FirmoAinda não há avaliações

- Demonstrações Contábeis - 4T22Documento81 páginasDemonstrações Contábeis - 4T22Diego SilvaAinda não há avaliações

- 10 Princípios Básicos Da EconomiaDocumento5 páginas10 Princípios Básicos Da EconomiaFrancisca MenesesAinda não há avaliações

- O Subdesenvolvimento Revisitado AULA 10 PDFDocumento20 páginasO Subdesenvolvimento Revisitado AULA 10 PDFRoberto GadelhaAinda não há avaliações

- Apostila Lucas Silva - AncordDocumento151 páginasApostila Lucas Silva - AncordAline Chagas100% (1)

- Farinha de Sementes de AbóboraDocumento18 páginasFarinha de Sementes de AbóboraTalita Lucas Ester ChiauAinda não há avaliações

- Prova1 ComumDocumento24 páginasProva1 ComumRobertoCagliaLimaAinda não há avaliações

- Prova Escriturário - Gabarito 4 PDFDocumento19 páginasProva Escriturário - Gabarito 4 PDFRoberta Faccin FerreiraAinda não há avaliações

- Friedman e o MonetarismoDocumento25 páginasFriedman e o MonetarismoVinicius AlcantaraAinda não há avaliações

- Origem e evolução da estatísticaDocumento28 páginasOrigem e evolução da estatísticagilvane.apcarvalhoAinda não há avaliações

- BB Renda Fixa Simples ÁgilDocumento6 páginasBB Renda Fixa Simples Ágilcezare.cAinda não há avaliações

- Exercicio GeralDocumento16 páginasExercicio GeralGlória LealAinda não há avaliações

- Lauro de Araújo Silva Neto Guia de Investimentos 2016 ElivrosDocumento39 páginasLauro de Araújo Silva Neto Guia de Investimentos 2016 ElivroscihssaAinda não há avaliações

- Relatorio Sinfic PDFDocumento79 páginasRelatorio Sinfic PDFjulio LopesAinda não há avaliações

- Impacto da desvalorização do Kwanza na economia de AngolaDocumento26 páginasImpacto da desvalorização do Kwanza na economia de AngolaRonaldo Ndala0% (1)

- ARA 0101 - Gestão Financeira - Aula 1 - AlunosDocumento9 páginasARA 0101 - Gestão Financeira - Aula 1 - AlunosSonia Edith SolanoAinda não há avaliações

- Aula Sobre Inflacção PDFDocumento11 páginasAula Sobre Inflacção PDFSergio Alfredo MacoreAinda não há avaliações

- Intro Forex Trading-PTDocumento20 páginasIntro Forex Trading-PTDiego BelemAinda não há avaliações

- Exercicios Inflação - BAUERDocumento3 páginasExercicios Inflação - BAUERphlcAinda não há avaliações

- Índice de preços estatística UVBDocumento14 páginasÍndice de preços estatística UVBalexgamboaAinda não há avaliações

- Aidar, Adriana Marques - A-Sociologia-Aplicada-A-Administracao PDFDocumento25 páginasAidar, Adriana Marques - A-Sociologia-Aplicada-A-Administracao PDFDionísio cerqueiraAinda não há avaliações

- Ebook RV Sefaz Ce 1Documento181 páginasEbook RV Sefaz Ce 1Pedro HenriqueAinda não há avaliações

- Universidade Federal Fluminense: SumárioDocumento23 páginasUniversidade Federal Fluminense: SumárioYasmin Marocolo PereiraAinda não há avaliações

- 2872-Article Text-4918-1-10-20100817Documento16 páginas2872-Article Text-4918-1-10-20100817António Kinanga Paulo JoãoAinda não há avaliações

- A saga dos planos heterodoxos de combate à inflação no Brasil de 1985 a 1994Documento44 páginasA saga dos planos heterodoxos de combate à inflação no Brasil de 1985 a 1994Joacir Machado de SouzaAinda não há avaliações

- O impacto da desvalorização cambial nas exportações de commodities: um estudo comparativo entre Brasil, Argentina, Austrália e MéxicoDocumento54 páginasO impacto da desvalorização cambial nas exportações de commodities: um estudo comparativo entre Brasil, Argentina, Austrália e MéxicoSérgio RodriguesAinda não há avaliações

- Modelo Harrod-Domar traduzido para portuguêsDocumento13 páginasModelo Harrod-Domar traduzido para portuguêsAntónio J. CorreiaAinda não há avaliações

- ECONOMIA Micro e Macro - Parte IDocumento39 páginasECONOMIA Micro e Macro - Parte IVanessa PivatoAinda não há avaliações