Você também pode gostar

- Lançamento Padrao Todos ModulosDocumento9 páginasLançamento Padrao Todos ModulosffwdesignAinda não há avaliações

- Facas Brasileiras PDFDocumento263 páginasFacas Brasileiras PDFBruno Cattiste100% (1)

- Apostila Estudos de DesDocumento39 páginasApostila Estudos de DesnyldocaAinda não há avaliações

- Aula 2 Gestao de Riscos Financeiros - 3 Marco 2022Documento21 páginasAula 2 Gestao de Riscos Financeiros - 3 Marco 2022Nedd saraiva MachavaAinda não há avaliações

- Finanças Corporativas - MBA - FINANÇASDocumento149 páginasFinanças Corporativas - MBA - FINANÇASPedro HcdAinda não há avaliações

- As 3 Noites Do PapagaioDocumento4 páginasAs 3 Noites Do PapagaioPaulo Ricardo Fernandes RochaAinda não há avaliações

- Questionario 1 Contabilidade EmpresarailDocumento4 páginasQuestionario 1 Contabilidade EmpresarailFlorisvaldo O. Rios100% (1)

- Instagram para DJs - The BOREAL AgencyDocumento28 páginasInstagram para DJs - The BOREAL AgencyMatheus MartinezAinda não há avaliações

- Fa 2019 7 14 Brim 190000380699Documento1 páginaFa 2019 7 14 Brim 190000380699Ahmed Sidi0% (1)

- ApresentaçãoDocumento70 páginasApresentaçãoGiovanna Ferreira NascimentoAinda não há avaliações

- Capital de RiscoDocumento4 páginasCapital de RiscoJoão VictorAinda não há avaliações

- Estudo de Caso: Porque Gerenciar Riscos?Documento2 páginasEstudo de Caso: Porque Gerenciar Riscos?Cristiana RickAinda não há avaliações

- Risco Economico e Financeiro - ArtigoDocumento13 páginasRisco Economico e Financeiro - ArtigoFelquer DiogoAinda não há avaliações

- FASCICULODocumento21 páginasFASCICULOSidnei AguiarAinda não há avaliações

- Financas CorporativasDocumento98 páginasFinancas CorporativasViviane Oliveira100% (1)

- Micheli Aparecida LunardiDocumento28 páginasMicheli Aparecida LunardiKaique FabricioAinda não há avaliações

- Administração FinanceiraDocumento8 páginasAdministração FinanceiraSara RebecaAinda não há avaliações

- Centro Universitário Fametro - Unifametro Curso de Graduação em Administração de EmpresasDocumento25 páginasCentro Universitário Fametro - Unifametro Curso de Graduação em Administração de Empresasdayanny turibioAinda não há avaliações

- Resenha - Artigo 3Documento3 páginasResenha - Artigo 3YASMIN SILVAAinda não há avaliações

- Estudo Da Viabilidade de Investimentos em Uma Franquia de Ensino ProfissionalizanteDocumento13 páginasEstudo Da Viabilidade de Investimentos em Uma Franquia de Ensino ProfissionalizanteEsperanca Zunguza ZunguzaAinda não há avaliações

- Adm Livro-Texto - Unidade IIIDocumento35 páginasAdm Livro-Texto - Unidade IIIEverton DanielAinda não há avaliações

- Gestao Financeira (Documento282 páginasGestao Financeira (maísa_cordeiro100% (1)

- Topicos AvançadosDocumento100 páginasTopicos AvançadosThawany SouzaAinda não há avaliações

- Paper Gestãofinanceira ReinaldoDocumento4 páginasPaper Gestãofinanceira ReinaldoreijsoAinda não há avaliações

- 4.áreas Do Conhecimento, RiscosDocumento5 páginas4.áreas Do Conhecimento, RiscosRafael AndradeAinda não há avaliações

- NR 11 - Gestão de Riscos Operacionais LogisticaDocumento16 páginasNR 11 - Gestão de Riscos Operacionais LogisticaCPSSTAinda não há avaliações

- Ponto Critico Das VendasDocumento34 páginasPonto Critico Das Vendasnadnho foxAinda não há avaliações

- INTRODUÇÃ FDocumento37 páginasINTRODUÇÃ Fnadnho foxAinda não há avaliações

- 11713-Texto Do Artigo-39439-1-10-20091222Documento20 páginas11713-Texto Do Artigo-39439-1-10-20091222Rogério BaptistaAinda não há avaliações

- Gestão de Riscos: Um Novo Modelo (Kaplan)Documento12 páginasGestão de Riscos: Um Novo Modelo (Kaplan)Andrei Lima100% (1)

- Estudo Da Viabilidade Indicadores PDFDocumento17 páginasEstudo Da Viabilidade Indicadores PDFThomas Edson Sakai CavalcanteAinda não há avaliações

- Unidade IiiDocumento11 páginasUnidade IiiJennifer GomesAinda não há avaliações

- Gestão FinanceiraDocumento16 páginasGestão FinanceiraEdson Antonio Dos SantosAinda não há avaliações

- Processos GerenciaisDocumento175 páginasProcessos GerenciaisMarcelino Curimenha0% (1)

- A Administração Financeira Ou Finanças APOSTILADocumento6 páginasA Administração Financeira Ou Finanças APOSTILASilvano Wanderley FerreiraAinda não há avaliações

- II Exercício Engenharia EconômicaDocumento2 páginasII Exercício Engenharia EconômicaJonatha CostaAinda não há avaliações

- Atumane JacintoDocumento10 páginasAtumane JacintoAtumane JacintoAinda não há avaliações

- Gestão de Custos Industriais PDFDocumento14 páginasGestão de Custos Industriais PDFDayanne MacêdoAinda não há avaliações

- Slides de Aula - Unidade I PDFDocumento61 páginasSlides de Aula - Unidade I PDFPaulo SantosAinda não há avaliações

- AULA 4 - Noções de AtuáriaDocumento9 páginasAULA 4 - Noções de AtuáriaKarlene MinelyAinda não há avaliações

- Livro Cenários Prospectivos em Gestão de Riscos Corporativos de Antônio Celso BrasilianoDocumento189 páginasLivro Cenários Prospectivos em Gestão de Riscos Corporativos de Antônio Celso BrasilianoCoutinho 1976Ainda não há avaliações

- Sumario 1Documento18 páginasSumario 1Marcos GMAinda não há avaliações

- INTRODUÇÃ NúriaDocumento20 páginasINTRODUÇÃ Núrianadnho foxAinda não há avaliações

- Apostila - Nocoes de Financas e Matematica Financeira PDFDocumento76 páginasApostila - Nocoes de Financas e Matematica Financeira PDFMarcelo MacedoAinda não há avaliações

- Introdução À Private Equity e Venture Capital para EmpreendedoresDocumento6 páginasIntrodução À Private Equity e Venture Capital para EmpreendedoresLucas DiogoAinda não há avaliações

- Gestão de Riscos para Fundos de InvestimentoDocumento24 páginasGestão de Riscos para Fundos de InvestimentoRosa OliveiraAinda não há avaliações

- 03 Gestao de Riscos Financeiros Financial Guide Ibmec 4cd32bc3c7Documento14 páginas03 Gestao de Riscos Financeiros Financial Guide Ibmec 4cd32bc3c7cintia.comercialAinda não há avaliações

- INTRODUÇÃODocumento18 páginasINTRODUÇÃOnadnho foxAinda não há avaliações

- Estudo Da Viabilidade Econômica e Financeira para Abertura de Loja de RoupasDocumento15 páginasEstudo Da Viabilidade Econômica e Financeira para Abertura de Loja de RoupasAlyne CotaAinda não há avaliações

- Trabalho de Gestão de Risco - 230805 - 210009Documento16 páginasTrabalho de Gestão de Risco - 230805 - 210009Sidnei AguiarAinda não há avaliações

- Biblioteca 48966Documento14 páginasBiblioteca 48966Mike NovaesAinda não há avaliações

- Gerenciamento de RiscosDocumento20 páginasGerenciamento de RiscosFilipe AugustoAinda não há avaliações

- FichamentoDocumento4 páginasFichamentoDaniela VogelAinda não há avaliações

- Economia e Gestão de Recursos NaturaisDocumento4 páginasEconomia e Gestão de Recursos NaturaisAntónio LucasAinda não há avaliações

- A Utilização Da Matemática Financeira Nas Relações ComerciaisDocumento10 páginasA Utilização Da Matemática Financeira Nas Relações Comerciaisjkmadolial AlmeidaAinda não há avaliações

- CG - 4. Fundamentos de Finanças Corporativas: PáginaDocumento24 páginasCG - 4. Fundamentos de Finanças Corporativas: PáginaFabiano MorattiAinda não há avaliações

- Risco de Crédito.Documento2 páginasRisco de Crédito.dariozelliAinda não há avaliações

- Artigo Administracao Financeira MEP ProntoDocumento15 páginasArtigo Administracao Financeira MEP Prontoandersondiasrolim180879Ainda não há avaliações

- Análise de Risco em Projetos: Aprenda A Fazer Da Maneira CorretaDocumento4 páginasAnálise de Risco em Projetos: Aprenda A Fazer Da Maneira CorretaGildo Castelo100% (1)

- Trabalho NataliaqqqqDocumento6 páginasTrabalho NataliaqqqqAlegria Daniel AgostinhoAinda não há avaliações

- 232PPG1172A - Roteiro de EstudosDocumento13 páginas232PPG1172A - Roteiro de EstudosDaniele Ariel MartinhoAinda não há avaliações

- Administração Financeira e o Administrador FinanceiroDocumento4 páginasAdministração Financeira e o Administrador FinanceiroMateus Henrique de OliveiraAinda não há avaliações

- Fa 9Documento27 páginasFa 9Fraanciele FrancenerAinda não há avaliações

- Correndo Riscos CalculadosDocumento11 páginasCorrendo Riscos CalculadosMichele Andreza de Freitas CarvalhoAinda não há avaliações

- Gestão da Inovação baseada em estratégia: inteligência competitiva, métodos e cases para extração de valorNo EverandGestão da Inovação baseada em estratégia: inteligência competitiva, métodos e cases para extração de valorAinda não há avaliações

- Análise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialNo EverandAnálise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialAinda não há avaliações

- Composição de Custo Direto Usando BIMDocumento92 páginasComposição de Custo Direto Usando BIMLuis Celestino Cruz VicentiniAinda não há avaliações

- Monopoli 10000235Documento97 páginasMonopoli 10000235socramcAinda não há avaliações

- 3363 13698 1 PBDocumento21 páginas3363 13698 1 PBLucas Franco XavierAinda não há avaliações

- Planejamento Financeiro em Uma Empresa de Engenharia Civil: Lucas Randazzo de OliveiraDocumento50 páginasPlanejamento Financeiro em Uma Empresa de Engenharia Civil: Lucas Randazzo de OliveirasocramcAinda não há avaliações

- 1434370123EBook IscasDocumento10 páginas1434370123EBook IscassocramcAinda não há avaliações

- Contabilidade 08Documento31 páginasContabilidade 08socramcAinda não há avaliações

- Matemática - Fundamentos de Matemática Aplicada À InformáticaDocumento116 páginasMatemática - Fundamentos de Matemática Aplicada À InformáticaNiccola Torres100% (1)

- Contabilidade Na Construcao Civil Com Enfase Nos Aspectos Societarios PDFDocumento12 páginasContabilidade Na Construcao Civil Com Enfase Nos Aspectos Societarios PDFJosé DesvechAinda não há avaliações

- PSW Ap06Documento6 páginasPSW Ap06Lucas ThadeuAinda não há avaliações

- Daniel Cartilha LGPD Atual Fev2019 PDFDocumento20 páginasDaniel Cartilha LGPD Atual Fev2019 PDFsocramcAinda não há avaliações

- Artigo 06Documento16 páginasArtigo 06Helcio KrezyzanowskiAinda não há avaliações

- Informação Feijão 03 02Documento1 páginaInformação Feijão 03 02socramcAinda não há avaliações

- Conic AsDocumento18 páginasConic AssocramcAinda não há avaliações

- Slides - Aula 1Documento36 páginasSlides - Aula 1socramcAinda não há avaliações

- Comunicação Organizacional: Processos Primarios Que Garantem Sua EficiênciaDocumento13 páginasComunicação Organizacional: Processos Primarios Que Garantem Sua EficiênciasocramcAinda não há avaliações

- Manual BonsaiDocumento13 páginasManual BonsaiThomaz A. TomazoniAinda não há avaliações

- Matematica de Funções A DerivadasDocumento248 páginasMatematica de Funções A DerivadasGlauber SilvaAinda não há avaliações

- Slides - Aula 2Documento35 páginasSlides - Aula 2socramcAinda não há avaliações

- 20090712050303Documento9 páginas20090712050303socramcAinda não há avaliações

- Webmaster Booklet PT PTDocumento24 páginasWebmaster Booklet PT PTJota100% (1)

- Santos, Marcelo. Como Escrever TeseDocumento24 páginasSantos, Marcelo. Como Escrever TeseAderaldo Leite da SilvaAinda não há avaliações

- X - Ken Follett - Na Toca Do LeaoDocumento244 páginasX - Ken Follett - Na Toca Do LeaopossidonioffAinda não há avaliações

- Módulo 1 - Capitalização SimplesDocumento7 páginasMódulo 1 - Capitalização Simplesjeferson nunes de oliveiraAinda não há avaliações

- 1 Fato Revolucionario Que Pode Mudar Sua Vida HojeDocumento28 páginas1 Fato Revolucionario Que Pode Mudar Sua Vida HojeCamila PinheiroAinda não há avaliações

- Estimativa Do Imposto IndustrialDocumento4 páginasEstimativa Do Imposto IndustrialYasava Samuel EduardoAinda não há avaliações

- Ego X RendaDocumento44 páginasEgo X Rendapaulo cesar de paulaAinda não há avaliações

- Prova SubstitutaDocumento1 páginaProva SubstitutaVanessa MouraAinda não há avaliações

- 365 Dias para Te AmarDocumento270 páginas365 Dias para Te AmaradharawriterAinda não há avaliações

- Análise Da Conjuntura Econômica Nos Anos de 1990Documento5 páginasAnálise Da Conjuntura Econômica Nos Anos de 1990maryajuliaAinda não há avaliações

- 1.contabilização Da Receita Pública PatrimonialDocumento24 páginas1.contabilização Da Receita Pública PatrimonialJéssica EstevesAinda não há avaliações

- dz074 18 Amostra PDFDocumento132 páginasdz074 18 Amostra PDFGirlayson SilvaAinda não há avaliações

- Para Imprimir (To Print)Documento119 páginasPara Imprimir (To Print)mateusbarrosotrafegoAinda não há avaliações

- Aula 3c Material Semana Trafego PagoDocumento115 páginasAula 3c Material Semana Trafego PagojonasousaAinda não há avaliações

- Ficha Comercial - PPR Poupança Ativa - NB - Pdf.coredownload - InlineDocumento7 páginasFicha Comercial - PPR Poupança Ativa - NB - Pdf.coredownload - InlinePaulo BrituAinda não há avaliações

- Rich Boys of Burberry Prep 01 - Fithy Rich Boys (LUXURY)Documento406 páginasRich Boys of Burberry Prep 01 - Fithy Rich Boys (LUXURY)Júlia RichterAinda não há avaliações

- JoelDocumento1 páginaJoelLan House Ouro PretoAinda não há avaliações

- Boleto AbertoDocumento1 páginaBoleto AbertoFabia SantosAinda não há avaliações

- Preços PrysmianDocumento5 páginasPreços PrysmianDaniloAinda não há avaliações

- P2355 Jailton Junior Melgar Dos SantosDocumento12 páginasP2355 Jailton Junior Melgar Dos SantosFernando MantovaniAinda não há avaliações

- BoletoDocumento1 páginaBoletoSamuel Oliveira de mattosAinda não há avaliações

- Boleto (3) TrierDocumento1 páginaBoleto (3) TrierEliandro AnjosAinda não há avaliações

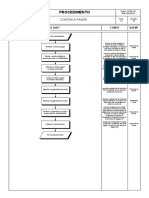

- PR-BPO-01 - Contas A Pagar - Revisão 00Documento1 páginaPR-BPO-01 - Contas A Pagar - Revisão 00Gilmer CristoferAinda não há avaliações

- Pregação ICS 31.07.22 - Parábola Do Filho PródigoDocumento56 páginasPregação ICS 31.07.22 - Parábola Do Filho PródigoEliade Bezerra Duarte FilhoAinda não há avaliações

- Coletânea para CasaisDocumento64 páginasColetânea para CasaisRicardo Oliveira100% (2)

- INTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIDocumento2 páginasINTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIMeiri LimaAinda não há avaliações

- Vida Da Segunda GeracaoDocumento29 páginasVida Da Segunda GeracaoAnny SibellyAinda não há avaliações