Você também pode gostar

- Conceitos Básicos de LogísticaDocumento64 páginasConceitos Básicos de LogísticaMax Tj100% (8)

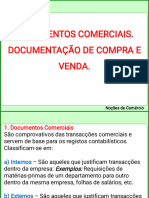

- Trabalho Documentos ComerciaisDocumento20 páginasTrabalho Documentos ComerciaisH�LSIO EDILSON SAMUEL MUNGUAMBE100% (1)

- UFCD 0670 - Contrato de Compra e VendaDocumento34 páginasUFCD 0670 - Contrato de Compra e VendaLurdes cepeda50% (6)

- UFCD 0670 - Gestão de Recursos Humanos e Gestão Comercial 2 - Leandro AfonsoDocumento103 páginasUFCD 0670 - Gestão de Recursos Humanos e Gestão Comercial 2 - Leandro AfonsoJosiene Silva Sousa100% (2)

- Contrato de Compra e VendaDocumento5 páginasContrato de Compra e Vendalfns.estp16650% (1)

- Contrato de Compra e Venda MercantilDocumento3 páginasContrato de Compra e Venda MercantilRafaela BandeiraAinda não há avaliações

- Principais Tipos de Contrato No AgronegócioDocumento2 páginasPrincipais Tipos de Contrato No AgronegócioAndréia Maria DalbertoAinda não há avaliações

- Documentos ComerciaisDocumento10 páginasDocumentos ComerciaisJaime Muchanga100% (3)

- III Capitulo o PatrimonioDocumento20 páginasIII Capitulo o PatrimonioVictor DeruloAinda não há avaliações

- Contablidade BasicaDocumento21 páginasContablidade BasicaMusselo RagyAinda não há avaliações

- Aula Teorica - Documentos ComerciaisDocumento4 páginasAula Teorica - Documentos ComerciaisGomes CumbulaAinda não há avaliações

- Fases Do ContratoDocumento34 páginasFases Do ContratoIrma Sá50% (2)

- Asuprilog - Fasciculo 7 - Jul09Documento5 páginasAsuprilog - Fasciculo 7 - Jul09erikinhu1Ainda não há avaliações

- Manual Contrato de Compra e Venda 25 HDocumento16 páginasManual Contrato de Compra e Venda 25 HMariana AlegriaAinda não há avaliações

- Abrir (B) - Itc - Doc. Comerciais-04Documento31 páginasAbrir (B) - Itc - Doc. Comerciais-04juliafulane1Ainda não há avaliações

- Direito EmpresarialDocumento16 páginasDireito EmpresarialCastigo BenjamimAinda não há avaliações

- Cases Inovação Log e SCMDocumento26 páginasCases Inovação Log e SCMMarcos BarbosaAinda não há avaliações

- Apresentação MerchandisingDocumento13 páginasApresentação MerchandisingdummyguidaAinda não há avaliações

- Manual - Doc Comerc Contrato Compra e VendaDocumento34 páginasManual - Doc Comerc Contrato Compra e VendaTo Plaza100% (2)

- Documentos ComerciaisDocumento20 páginasDocumentos ComerciaisManuel ZitaAinda não há avaliações

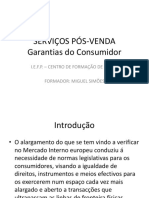

- Atendimento e Serviço Pós-VendaDocumento48 páginasAtendimento e Serviço Pós-VendaMiguel SimõesAinda não há avaliações

- CompraDocumento13 páginasCompraSuzy SantosAinda não há avaliações

- Logística 2Documento174 páginasLogística 2Karla MacielAinda não há avaliações

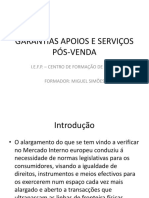

- Garantias Apoios e Serviços Pós-VendaDocumento48 páginasGarantias Apoios e Serviços Pós-VendaMiguel SimõesAinda não há avaliações

- A Teoria Do ConsumidorDocumento11 páginasA Teoria Do ConsumidorJose MarinhoAinda não há avaliações

- Questionario Sobre DerivativosDocumento8 páginasQuestionario Sobre DerivativosTalita CarolineAinda não há avaliações

- Logística 2Documento174 páginasLogística 2Karla MacielAinda não há avaliações

- Gestao BarDocumento22 páginasGestao BarMaria CostaAinda não há avaliações

- Manual 0670-Contratodecompraevenda-67Documento16 páginasManual 0670-Contratodecompraevenda-67Nair ChavesAinda não há avaliações

- Método Do Ponto de EncomendaDocumento13 páginasMétodo Do Ponto de EncomendaSimao Sacala100% (1)

- Ufcd 0670 - Contrato de Compra e VendaDocumento49 páginasUfcd 0670 - Contrato de Compra e VendaManuela Cunha - formação100% (2)

- Direito Do ConsumidorDocumento36 páginasDireito Do ConsumidorbrunoAinda não há avaliações

- Seleção de Fornecedores PDFDocumento93 páginasSeleção de Fornecedores PDFwillenmiottoAinda não há avaliações

- Manual Contratodecompraevenda 0670Documento14 páginasManual Contratodecompraevenda 0670nabaislena100% (1)

- Principais Cláusulas Dos Contratos InternacionaisDocumento31 páginasPrincipais Cláusulas Dos Contratos InternacionaisWislan QuintãoAinda não há avaliações

- Manual UFCD 0670Documento27 páginasManual UFCD 0670Josiene Silva Sousa0% (1)

- Gid 2Documento6 páginasGid 2margarida felixAinda não há avaliações

- Contrato de Compra e VendaDocumento11 páginasContrato de Compra e VendaRachel Rocha SilvaAinda não há avaliações

- M1 - Comércio - Evolução e Modelos OrganizacionaisDocumento44 páginasM1 - Comércio - Evolução e Modelos OrganizacionaisTeresa Alves100% (1)

- Compra e VendaDocumento2 páginasCompra e VendaJorge Cossa Jr.Ainda não há avaliações

- 7 - Regulação Do Mercado e Dos PreçosDocumento6 páginas7 - Regulação Do Mercado e Dos PreçosFlorinda SopiteAinda não há avaliações

- Economia para Negócios 30-08-22Documento42 páginasEconomia para Negócios 30-08-22abner abnerAinda não há avaliações

- Montando Edital de Licitação - OdtDocumento5 páginasMontando Edital de Licitação - OdtvazataAinda não há avaliações

- Economia Política IIDocumento23 páginasEconomia Política IIJoana MoreiraAinda não há avaliações

- Mariana Edvandra ParecerDocumento6 páginasMariana Edvandra ParecerShellsy AmaralAinda não há avaliações

- Guia Prático Sobre Leilão de ImóveisDocumento5 páginasGuia Prático Sobre Leilão de ImóveisAndre0% (1)

- Relatório 5 - Bons VentosDocumento4 páginasRelatório 5 - Bons VentosJoão Vito P. PollaAinda não há avaliações

- Economia Política IIDocumento76 páginasEconomia Política IIJoana MoreiraAinda não há avaliações

- DERIVATIVOSDocumento39 páginasDERIVATIVOSSilvana QuirinoAinda não há avaliações

- Módulo VI - Faturação e TesourariaDocumento21 páginasMódulo VI - Faturação e TesourariaSandra VeigaAinda não há avaliações

- Compra e Venda MercantilDocumento1 páginaCompra e Venda MercantilJonathan AlvessAinda não há avaliações

- Contrato de Comissão - Modelo, Exemplo - Word e PDFDocumento3 páginasContrato de Comissão - Modelo, Exemplo - Word e PDFDJLipe100% (2)

- (B) - Itc - Doc. Comerciais-04Documento29 páginas(B) - Itc - Doc. Comerciais-04Alcides De JesusAinda não há avaliações

- Guia N°4Documento5 páginasGuia N°4valery pomboAinda não há avaliações

- Curso Ofertas Publicas - Ricardo Brasil - Ganhando A Vida AdoidadoDocumento13 páginasCurso Ofertas Publicas - Ricardo Brasil - Ganhando A Vida AdoidadoVitorAinda não há avaliações

- Unidade 4-Comercio e MoedaDocumento15 páginasUnidade 4-Comercio e MoedaanaregoAinda não há avaliações

- Respostas Do Exame de Direito Comercial InternacionalDocumento33 páginasRespostas Do Exame de Direito Comercial InternacionalScribdTranslationsAinda não há avaliações

- Apresentaçao PAP - Adalberto e Leandro 17-05-23Documento63 páginasApresentaçao PAP - Adalberto e Leandro 17-05-23Pedro S.Ainda não há avaliações

- Comepra e VendaDocumento29 páginasComepra e VendaJeque da Costa Adelino NazárioAinda não há avaliações

- Estratégias de Trade de Futuros: Entre e Saia do Mercado Como um Profissional com Técnicas Comprovadas e Poderosas para LucrarNo EverandEstratégias de Trade de Futuros: Entre e Saia do Mercado Como um Profissional com Técnicas Comprovadas e Poderosas para LucrarAinda não há avaliações

- Modelo Plano Negocios Ifsc Simplificado v04Documento11 páginasModelo Plano Negocios Ifsc Simplificado v04Montagner MontanherAinda não há avaliações

- V2 - Guia para Um Desligamento HumanizadoDocumento14 páginasV2 - Guia para Um Desligamento HumanizadoPedro BuenoAinda não há avaliações

- Questões Sobre o Filme Tempos ModernosDocumento2 páginasQuestões Sobre o Filme Tempos ModernosCamila SilvaAinda não há avaliações

- Recursos Humanos e Processamentos de SalariosDocumento5 páginasRecursos Humanos e Processamentos de SalariosMarcio Almeida50% (2)

- DF - 2022Documento131 páginasDF - 2022Wellington CostaAinda não há avaliações

- Estudos Organizacionais - Semana 6Documento1 páginaEstudos Organizacionais - Semana 6AndersonAinda não há avaliações

- Certificação IsoDocumento14 páginasCertificação IsoAndressa PinheiroAinda não há avaliações

- Aps de Diagnostico OrganizacionalDocumento8 páginasAps de Diagnostico OrganizacionalGabriel AlvesAinda não há avaliações

- Número: 0800616-48.2023.8.14.0008Documento34 páginasNúmero: 0800616-48.2023.8.14.0008WANDICK GESTORAinda não há avaliações

- Contrato MEIDocumento8 páginasContrato MEIRaissa PereiraAinda não há avaliações

- Formulário Pedido Dpvat PDFDocumento2 páginasFormulário Pedido Dpvat PDFMichael DouglasAinda não há avaliações

- Avaliacao de Desempenho 7Documento33 páginasAvaliacao de Desempenho 7Téc Seg Trab OrlandoAinda não há avaliações

- Cartilha de Gestão Da Inovação Da AGITEC N.02Documento26 páginasCartilha de Gestão Da Inovação Da AGITEC N.02Eliane CarvalhoAinda não há avaliações

- Propostaordemdecompra 1Documento2 páginasPropostaordemdecompra 1anaalarconAinda não há avaliações

- DoaçãoDocumento7 páginasDoaçãoLetícia LacerdaAinda não há avaliações

- Kaizen Kanban Lean ManufacturingDocumento31 páginasKaizen Kanban Lean Manufacturingdrustagi100% (1)

- ND 106 Zanex Celular - Apt 703Documento1 páginaND 106 Zanex Celular - Apt 703kelsonmonteiro333Ainda não há avaliações

- Planilha Orientativa AnavidroDocumento2 páginasPlanilha Orientativa AnavidroMarcelo ComettiAinda não há avaliações

- 1 Alteração Contratual Da Sociedade Célula Cofre Participações LtdaDocumento9 páginas1 Alteração Contratual Da Sociedade Célula Cofre Participações LtdaDiego FranciscoAinda não há avaliações

- Exercicios Praticos Direito Do Trabalho IDocumento4 páginasExercicios Praticos Direito Do Trabalho IJoanito Lucas AlbertoAinda não há avaliações

- Projeto Integrado IIDocumento45 páginasProjeto Integrado IIrizzademoraisAinda não há avaliações

- Estrutura Das Demonstrações Contábeis PDFDocumento5 páginasEstrutura Das Demonstrações Contábeis PDFLuciano EstevãoAinda não há avaliações

- Reclamação TrabalhistaDocumento5 páginasReclamação TrabalhistaRosely Rocha BrandãoAinda não há avaliações

- Relatorio Anual Ativ Auditoria Interna 2018Documento28 páginasRelatorio Anual Ativ Auditoria Interna 2018Édipo Henrique100% (1)

- Sistemas de Gestão Empresarial - ERP Texto 2Documento30 páginasSistemas de Gestão Empresarial - ERP Texto 2Flávio Zanotto SilvestroAinda não há avaliações

- Curso de Exercicios Cef Amanda Conhecimentos BancariosDocumento14 páginasCurso de Exercicios Cef Amanda Conhecimentos BancariosBeatriz Mendes da Silva100% (1)

- Proposta de Trabalho de Campo - 2023 CBSDocumento3 páginasProposta de Trabalho de Campo - 2023 CBSJamal AmadeAinda não há avaliações

- Contas ConsolidadasDocumento171 páginasContas ConsolidadasMatondo Kuntwala BernardoAinda não há avaliações

- 0677 - Recursoshumanos-Processos RecrutamentoDocumento134 páginas0677 - Recursoshumanos-Processos RecrutamentoVânia Raquel Macedo de CastroAinda não há avaliações