Você também pode gostar

- Imposto Sobre Valor AcrescentadoDocumento11 páginasImposto Sobre Valor Acrescentadoa39187Ainda não há avaliações

- Desenvolvimento IVADocumento33 páginasDesenvolvimento IVAChongolola BalacungoAinda não há avaliações

- Estudo Do IVADocumento6 páginasEstudo Do IVAAvelino AugustoAinda não há avaliações

- O IVA em Angola: introdução, funcionamento e impacto fiscalDocumento10 páginasO IVA em Angola: introdução, funcionamento e impacto fiscalMuvane CanzerAinda não há avaliações

- IVA - Imposto sobre o Valor AcrescentadoDocumento254 páginasIVA - Imposto sobre o Valor AcrescentadoCarla Rodrigues100% (4)

- IVA - Características e IncidênciaDocumento33 páginasIVA - Características e IncidênciaCarla SampaioAinda não há avaliações

- CelminaDocumento10 páginasCelminaEribelto MatemateAinda não há avaliações

- Trabalho Do Iva-ContabilidadeDocumento10 páginasTrabalho Do Iva-ContabilidadeSandra VieiraAinda não há avaliações

- IVA AngolaDocumento18 páginasIVA AngolaManuel Tunguimutchuma100% (1)

- PRATIVCA Trabalho 2Documento14 páginasPRATIVCA Trabalho 2gosme franciscowaiteAinda não há avaliações

- Reflexão IVADocumento5 páginasReflexão IVAFlavio LoureiroAinda não há avaliações

- Noções Básicas de Economia e FiscalidadeDocumento58 páginasNoções Básicas de Economia e FiscalidadelivrosAinda não há avaliações

- Centro Formação Gaia: IVADocumento2 páginasCentro Formação Gaia: IVAAna SilvaAinda não há avaliações

- IVA: o que é suportado e dedutívelDocumento14 páginasIVA: o que é suportado e dedutívellÉLIA fERREIRAAinda não há avaliações

- IntroduçãoDocumento8 páginasIntroduçãoEdmundo Cardoso CardosoAinda não há avaliações

- Capitulo 2 - ContabilidadeDocumento17 páginasCapitulo 2 - ContabilidadeMaria PedrosoAinda não há avaliações

- Compilação Dos Trabalhos de IVADocumento7 páginasCompilação Dos Trabalhos de IVAVeraRaposo1980Ainda não há avaliações

- Teste-Escrito - Enviado para ScribdDocumento2 páginasTeste-Escrito - Enviado para Scribd8077719Ainda não há avaliações

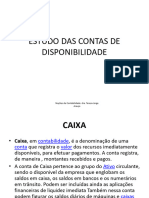

- CONTAS DE DISPONIBILIDADE E DIARIO_020651Documento20 páginasCONTAS DE DISPONIBILIDADE E DIARIO_020651osvaldomascarinhojoaquim34Ainda não há avaliações

- 18 Mdulo1 IVADocumento37 páginas18 Mdulo1 IVAJorge OliveiraAinda não há avaliações

- Plano de Aula 6 de CONT. GERALDocumento8 páginasPlano de Aula 6 de CONT. GERALdaniel pascoalAinda não há avaliações

- Gestão Tributária PDFDocumento64 páginasGestão Tributária PDFMichele Benin100% (2)

- Tributação IcmsDocumento8 páginasTributação Icmsjudson.savioAinda não há avaliações

- Tribu ToDocumento6 páginasTribu ToMichell Luciano0% (1)

- Reflexão IVADocumento2 páginasReflexão IVAElmira Valerio100% (2)

- IVA-Guia completo sobre o impostoDocumento30 páginasIVA-Guia completo sobre o impostoAngela FernandesAinda não há avaliações

- FiscalidadeDocumento10 páginasFiscalidadeJulienne MashimangoAinda não há avaliações

- Trabalho de DFADocumento12 páginasTrabalho de DFAAntonieta GasparAinda não há avaliações

- Introdução A Juros Simples e MontantesDocumento16 páginasIntrodução A Juros Simples e MontantesSergio Alfredo MacoreAinda não há avaliações

- Fiscalidade para 2021 - IvaDocumento29 páginasFiscalidade para 2021 - IvaCarlos massingueAinda não há avaliações

- Aspectos introdutórios sobre tributos e documentos fiscaisDocumento66 páginasAspectos introdutórios sobre tributos e documentos fiscaisJoacyrAinda não há avaliações

- A IMPORTÂNCIA DOS IMPOSTOS NAS EMPRESAS Aula 2Documento19 páginasA IMPORTÂNCIA DOS IMPOSTOS NAS EMPRESAS Aula 2Hugo TavaresAinda não há avaliações

- Livro-Texto – Unidade IV (GESTÃO)Documento26 páginasLivro-Texto – Unidade IV (GESTÃO)juliagomesvaaptAinda não há avaliações

- Apuramento Do IVA - Imposto Sobre o Valor AcrescentadoDocumento17 páginasApuramento Do IVA - Imposto Sobre o Valor AcrescentadoSergio Alfredo Macore100% (14)

- IntroduçãoDocumento10 páginasIntroduçãoSheltoninhalungo10gmail.com InhalungoAinda não há avaliações

- Trabalho de EconomiaDocumento7 páginasTrabalho de EconomiaetirosaAinda não há avaliações

- IVA Nas Indemnizações - Ana Rita MachadoDocumento39 páginasIVA Nas Indemnizações - Ana Rita MachadorosmaAinda não há avaliações

- Entenda o Que É A Substituição Tributária e QuaisDocumento1 páginaEntenda o Que É A Substituição Tributária e QuaisThais NeriAinda não há avaliações

- O Estado (Operações Contabilísticas No Apuramento Do IVA)Documento17 páginasO Estado (Operações Contabilísticas No Apuramento Do IVA)Sergio Alfredo Macore100% (1)

- Essenciais Contabilidade EmpresaDocumento14 páginasEssenciais Contabilidade EmpresaEngpereira Pina100% (2)

- Apresentação Da Auditoria Sobre IVADocumento11 páginasApresentação Da Auditoria Sobre IVAMaria RodriguesAinda não há avaliações

- IVA e os seus regimes de tributação em 2021Documento6 páginasIVA e os seus regimes de tributação em 2021Leila KiondaAinda não há avaliações

- Cópia de AbntDocumento11 páginasCópia de Abntclementelivia082Ainda não há avaliações

- Slides de Aula IVDocumento29 páginasSlides de Aula IVWanderson BarbosaAinda não há avaliações

- O IVA É Um Impo-WPS OfficeDocumento17 páginasO IVA É Um Impo-WPS OfficeLuyanda DlamineAinda não há avaliações

- Trabalho em Grupo Estudo Do Imposto Sobre o Valor Acrescentado (IVA)Documento14 páginasTrabalho em Grupo Estudo Do Imposto Sobre o Valor Acrescentado (IVA)Edson Elias SalaneAinda não há avaliações

- Contabilidade E Finanças: MóduloDocumento32 páginasContabilidade E Finanças: Módulocatiaaferreira29Ainda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Impostos principaisDocumento6 páginasImpostos principaisIso JorgeAinda não há avaliações

- Contabilidade Impostos DiferidosDocumento54 páginasContabilidade Impostos DiferidosAlexandra PetiloAinda não há avaliações

- Introdução ao sistema tributário nacional e características gerais do IVA em MoçambiqueDocumento14 páginasIntrodução ao sistema tributário nacional e características gerais do IVA em MoçambiqueMachisso Montgomery SilvérioAinda não há avaliações

- Treinamento ComercialDocumento6 páginasTreinamento Comercialcomercial.9Ainda não há avaliações

- IVADocumento2 páginasIVARuben Garcia0% (1)

- Origem e evolução do IVA em MoçambiqueDocumento8 páginasOrigem e evolução do IVA em MoçambiqueLeandra SuleimaneAinda não há avaliações

- Contabilidade Fiscal e TributáriaDocumento6 páginasContabilidade Fiscal e TributáriaIdelaine AntunesAinda não há avaliações

- Desafios da implementação do IVA para empresas angolanasDocumento13 páginasDesafios da implementação do IVA para empresas angolanasHélder Flávio Jorge AntónioAinda não há avaliações

- A Estrutura Tributária em PortugalDocumento13 páginasA Estrutura Tributária em PortugalCíntia SenaAinda não há avaliações

- PIS, COFINS e Impostos Do Comércio ExteriorDocumento38 páginasPIS, COFINS e Impostos Do Comércio ExteriorJavier da SilveiraAinda não há avaliações

- Como Preparar Sua Empresa Para A Reforma TributáriaNo EverandComo Preparar Sua Empresa Para A Reforma TributáriaAinda não há avaliações

- Dissertacao Ana Filipa ReisDocumento112 páginasDissertacao Ana Filipa Reisa39187Ainda não há avaliações

- Nível de Vida e Justiça Social em Portugal - 11-04-2022Documento37 páginasNível de Vida e Justiça Social em Portugal - 11-04-2022diogoAinda não há avaliações

- Resumo Unidade 2Documento4 páginasResumo Unidade 2Susana MonteiroAinda não há avaliações

- AIDocumento10 páginasAIa39187Ainda não há avaliações

- Economia A 10ºano (3)Documento7 páginasEconomia A 10ºano (3)a39187Ainda não há avaliações

- Imposto Sobre Valor Acrescentado - MarianaOliveira - MarianaDuarteDocumento13 páginasImposto Sobre Valor Acrescentado - MarianaOliveira - MarianaDuartea39187Ainda não há avaliações

- Resumo Unidade 2Documento4 páginasResumo Unidade 2Susana MonteiroAinda não há avaliações

- DreamDocumento4 páginasDreama39187Ainda não há avaliações

- ResumosDocumento2 páginasResumosa39187Ainda não há avaliações

- ResumosDocumento2 páginasResumosa39187Ainda não há avaliações

- Resumos de D.O.Documento10 páginasResumos de D.O.a39187Ainda não há avaliações

- ICESD2020Documento50 páginasICESD2020a39187Ainda não há avaliações

- Leiautes Do Novo Esocial v1.0 Beta - Anexo I - TabelasDocumento122 páginasLeiautes Do Novo Esocial v1.0 Beta - Anexo I - TabelasDouglas Rodrigo Ribeiro100% (1)

- Edital 0032023 Processo Seletivo PIMdocxDocumento12 páginasEdital 0032023 Processo Seletivo PIMdocxMarcos LimaAinda não há avaliações

- Lei Quadro Recursos Hídricos STPDocumento24 páginasLei Quadro Recursos Hídricos STPGilberto QuaresmaAinda não há avaliações

- Boleto parcelas 8Documento1 páginaBoleto parcelas 8william almeidaAinda não há avaliações

- Lei Complementar 1691 2005 Guaxupe MGDocumento50 páginasLei Complementar 1691 2005 Guaxupe MGLuciane RamosAinda não há avaliações

- 855Documento24 páginas855Portal Rio InteriorAinda não há avaliações

- MZ Government Gazette Series I Dated 2001 07 18 No 29Documento12 páginasMZ Government Gazette Series I Dated 2001 07 18 No 29Dosmito Joao DesmaAinda não há avaliações

- O Ovo CozidoDocumento2 páginasO Ovo CozidoSílvia BigareliAinda não há avaliações

- Sindicalismo e Negociação Coletiva PDFDocumento183 páginasSindicalismo e Negociação Coletiva PDFLuciana0% (1)

- Questionário - Programa de Integridade Bndes - 20.07.2017Documento9 páginasQuestionário - Programa de Integridade Bndes - 20.07.2017Leandro RafaelAinda não há avaliações

- ee8b0b28-1796-403c-ab46-dbb31bf17ed8Documento6 páginasee8b0b28-1796-403c-ab46-dbb31bf17ed8Leandro Carlos Pereira hernandezAinda não há avaliações

- Imec12 MindrayDocumento382 páginasImec12 MindrayTatianaAinda não há avaliações

- Visão Monocular e Incapacidade LaboralDocumento4 páginasVisão Monocular e Incapacidade LaboralAna FerreiraAinda não há avaliações

- Dimensionamento Do SesmtDocumento1 páginaDimensionamento Do SesmtNilton Cezar Negrini NegriniAinda não há avaliações

- Revoque a Reforma do Ensino MédioDocumento27 páginasRevoque a Reforma do Ensino MédioGilson SantosAinda não há avaliações

- A Questão Democrática - O CardismoDocumento3 páginasA Questão Democrática - O CardismoJoão Pedro JúniorAinda não há avaliações

- Critérios de julgamento na licitaçãoDocumento46 páginasCritérios de julgamento na licitaçãoErica SilvaAinda não há avaliações

- Laudo Vistoria - CasaDocumento3 páginasLaudo Vistoria - CasaGabriel Pagotto100% (2)

- Direito Penal II: Penas e Medidas de SegurançaDocumento8 páginasDireito Penal II: Penas e Medidas de SegurançaLuizaAinda não há avaliações

- Provimento Nº 02-2022 - Conselho Da Magistratura - (Taxas e Custas Processuais)Documento4 páginasProvimento Nº 02-2022 - Conselho Da Magistratura - (Taxas e Custas Processuais)Luciano TavaresAinda não há avaliações

- Ação Civil Pública questiona atribuições de optometristasDocumento149 páginasAção Civil Pública questiona atribuições de optometristasCarlosnaick GoncalvesAinda não há avaliações

- PDF Resumo de Direito AmbientalDocumento47 páginasPDF Resumo de Direito AmbientalfjonathasAinda não há avaliações

- Re82135 Euv6 Ficha Avaliacao5Documento6 páginasRe82135 Euv6 Ficha Avaliacao5Marcelo LeaoAinda não há avaliações

- Direito Civil - Parte Geral: plano de ensinoDocumento5 páginasDireito Civil - Parte Geral: plano de ensinoHiago MaiaAinda não há avaliações

- Análise da relação entre taxa de analfabetismo e participação política no Brasil do século XIXDocumento28 páginasAnálise da relação entre taxa de analfabetismo e participação política no Brasil do século XIXThiago Dutra de AraujoAinda não há avaliações

- Seminter - Efetividade Da Ronda Maria Da Penha Artigo TotalDocumento18 páginasSeminter - Efetividade Da Ronda Maria Da Penha Artigo TotalRaiane LaiAinda não há avaliações

- Petingas No Forno em Crosta de Broa de Milho Aromatizada - SaborIntensoDocumento3 páginasPetingas No Forno em Crosta de Broa de Milho Aromatizada - SaborIntensoCandace RandallAinda não há avaliações

- 8-Criminologia e Subjetividade No BrasilDocumento34 páginas8-Criminologia e Subjetividade No BrasilJonathan Dantas PessoaAinda não há avaliações

- Aula de LitisconsórcioDocumento2 páginasAula de Litisconsórciovicentemachado.advAinda não há avaliações

- Informe Comitê Dos Direitos Das Crianças - OnUDocumento12 páginasInforme Comitê Dos Direitos Das Crianças - OnUMetropoles100% (1)