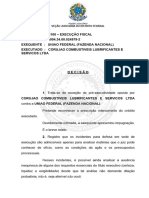

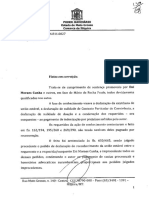

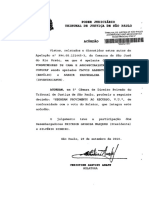

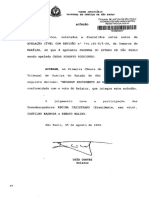

Você também pode gostar

- 1.0145.11.004653-2 001 Contraminuta de Agravo de Instrumento - PrescriçãoDocumento6 páginas1.0145.11.004653-2 001 Contraminuta de Agravo de Instrumento - PrescriçãoIsa RagoneAinda não há avaliações

- Pedido Prescrição Intercorrente IPVADocumento6 páginasPedido Prescrição Intercorrente IPVAErandir AlvesAinda não há avaliações

- Resp 1.340.553 - Rs - Execução Fiscal - Prescrição IntercorrenteDocumento3 páginasResp 1.340.553 - Rs - Execução Fiscal - Prescrição IntercorrenteranolfojradvAinda não há avaliações

- Encontro 3 - Processo Nº 0001368-20.2018.8.16.0001Documento10 páginasEncontro 3 - Processo Nº 0001368-20.2018.8.16.0001Pedro LacheskiAinda não há avaliações

- Decisão - Execução Fiscal - Prescrição Intercorrente - Deferimento (0000025-07.2016.4.05.8106)Documento3 páginasDecisão - Execução Fiscal - Prescrição Intercorrente - Deferimento (0000025-07.2016.4.05.8106)kilvia.mesquitaAinda não há avaliações

- Prescrição Intercorrente - Execução FiscalDocumento7 páginasPrescrição Intercorrente - Execução FiscalRaquel Brodsky RodriguesAinda não há avaliações

- Contraminuta de Agravo de Instrumento - Prescrição - ModeloDocumento5 páginasContraminuta de Agravo de Instrumento - Prescrição - ModeloIsa RagoneAinda não há avaliações

- Exceção de pré-executividade em processo fiscalDocumento4 páginasExceção de pré-executividade em processo fiscalClaudio Andre Silva100% (4)

- Decisão JudicialDocumento5 páginasDecisão JudicialPaulo C.Ainda não há avaliações

- Arresto Executivo Antes Da CitaçãoDocumento2 páginasArresto Executivo Antes Da Citaçãojoao cocconiAinda não há avaliações

- Decisão anula execução irregular de sentença declaratória e determina cálculo de honoráriosDocumento5 páginasDecisão anula execução irregular de sentença declaratória e determina cálculo de honoráriosAlton LarsenAinda não há avaliações

- Devedor Não Localizado, Arresto Cautelar.Documento7 páginasDevedor Não Localizado, Arresto Cautelar.Marco AurélioAinda não há avaliações

- Exclusão de ex-diretor de empresa da execução fiscalDocumento4 páginasExclusão de ex-diretor de empresa da execução fiscalLucas PortellaAinda não há avaliações

- Jurisprudência - Penhora de Título - Processo de Execução LeticiaDocumento5 páginasJurisprudência - Penhora de Título - Processo de Execução LeticiaJoao Vitor SepulvedaAinda não há avaliações

- Tj-Sp-Cobrança de Divida de Cooperado Falecido-PrescriçãoDocumento5 páginasTj-Sp-Cobrança de Divida de Cooperado Falecido-PrescriçãoMario Expedito Alves JuniorAinda não há avaliações

- Ação Cautelar de Exibição de Documentos - ADIR RODRIGUES VIDAL X BanrisulDocumento13 páginasAção Cautelar de Exibição de Documentos - ADIR RODRIGUES VIDAL X BanrisulRenato BattistiAinda não há avaliações

- Exceção de pré-executividadeDocumento6 páginasExceção de pré-executividadeflavio ramalhoAinda não há avaliações

- Tema 390Documento23 páginasTema 390kamilla3075Ainda não há avaliações

- Prescrição intercorrente não incide na fase administrativaDocumento9 páginasPrescrição intercorrente não incide na fase administrativaTomás VitóriaAinda não há avaliações

- PGE - Greve 2009 ProfessoresDocumento8 páginasPGE - Greve 2009 ProfessoresDavidsonAinda não há avaliações

- Processo N 000XXXX 6420238160113 Do TJPR PublicacoesDocumento6 páginasProcesso N 000XXXX 6420238160113 Do TJPR PublicacoesMecânica Agrícola BotoloAinda não há avaliações

- Doc. 1 Inicial Cristian Marcio OliveiraDocumento11 páginasDoc. 1 Inicial Cristian Marcio OliveiramarciusAinda não há avaliações

- 2022-10-13 - Mandado de Segurança - Cajuasa.v3Documento8 páginas2022-10-13 - Mandado de Segurança - Cajuasa.v3NícolasAinda não há avaliações

- Aula 13 - Josiane MinardiDocumento7 páginasAula 13 - Josiane MinardiAlda LaiseAinda não há avaliações

- Modelo de Pedido de Prescrição IntercorrenteDocumento7 páginasModelo de Pedido de Prescrição IntercorrenteBruno WendelAinda não há avaliações

- Agravo de Intrumento LiminarDocumento10 páginasAgravo de Intrumento LiminarVanessa SimoesAinda não há avaliações

- STJ 201901818396 Tipo Integra 129055163Documento9 páginasSTJ 201901818396 Tipo Integra 129055163MLJ mlAinda não há avaliações

- Modelo - Conversão em Execução - Ismael Monteiro IvoDocumento4 páginasModelo - Conversão em Execução - Ismael Monteiro IvoBárbara PiresAinda não há avaliações

- Prescrição intercorrente em execução fiscalDocumento6 páginasPrescrição intercorrente em execução fiscalDimas AkucevikiusAinda não há avaliações

- Petição Chalé PraiaDocumento7 páginasPetição Chalé PraiaFernando Melo da CostaAinda não há avaliações

- Decretação da falência da RecuperandaDocumento12 páginasDecretação da falência da RecuperandaJoão Paulo Bezerra de FreitasAinda não há avaliações

- TJCE Portarias Dezembro 2020Documento2 páginasTJCE Portarias Dezembro 2020Renata GurgelAinda não há avaliações

- Guia+Pr%c3%81tico+ +o+Processo+Invent%c3%81rio+e+PartilhaDocumento34 páginasGuia+Pr%c3%81tico+ +o+Processo+Invent%c3%81rio+e+Partilhat65bgpszzkAinda não há avaliações

- Analise Do REsp 1.340.553Documento11 páginasAnalise Do REsp 1.340.553K73Ainda não há avaliações

- Jurisprudencia 1Documento5 páginasJurisprudencia 1andrea fabiana CandidoAinda não há avaliações

- Arresto online de executados não localizadosDocumento6 páginasArresto online de executados não localizadosALBERTO JONATHAS MAIA DE LIMAAinda não há avaliações

- Processo N 100XXXX 3920238260397 Do TJSP PublicacoesDocumento2 páginasProcesso N 100XXXX 3920238260397 Do TJSP PublicacoesEmpilhando MundosAinda não há avaliações

- DETRAN deve excluir multas e baixar veículo após comprovação de vendaDocumento3 páginasDETRAN deve excluir multas e baixar veículo após comprovação de vendaLeo PereiraAinda não há avaliações

- ApelaçãoDocumento20 páginasApelaçãoOdair Pedroso dos SantosAinda não há avaliações

- Modelo Ao de Execuo de AlimentosDocumento7 páginasModelo Ao de Execuo de AlimentosJéssica Prestes BervinAinda não há avaliações

- Diário Oficial Da Justiça Bahia - 19 de Abril de 2013Documento353 páginasDiário Oficial Da Justiça Bahia - 19 de Abril de 2013r31n4ld0g03sAinda não há avaliações

- InteiroTeor 10000200583524001Documento6 páginasInteiroTeor 10000200583524001fabiana.macielAinda não há avaliações

- 0310_-_16_PROVIMENTO-GERAL_DA_CORREGEDORIADocumento88 páginas0310_-_16_PROVIMENTO-GERAL_DA_CORREGEDORIAJeielly FerreiraAinda não há avaliações

- MF Iracema - Edital de Decretacao de FalenciaDocumento83 páginasMF Iracema - Edital de Decretacao de FalenciaZé Sérgio LimaAinda não há avaliações

- TJSP Confunde Revisional RenovatoriaDocumento2 páginasTJSP Confunde Revisional RenovatoriaMarcus Vinícius Silva MartinsAinda não há avaliações

- Matricula Duplicidade Cancelamento Via Judicial Averbacao RevogacaoDocumento3 páginasMatricula Duplicidade Cancelamento Via Judicial Averbacao RevogacaoGuido FilhoAinda não há avaliações

- ContestaçãoDocumento6 páginasContestaçãoCharles MouraAinda não há avaliações

- Mandado de SegurançaDocumento5 páginasMandado de SegurançaAdyr Octávio Ferreira NetoAinda não há avaliações

- Diário da Justiça do Maranhão aborda execução penalDocumento8 páginasDiário da Justiça do Maranhão aborda execução penalrobyeruditoAinda não há avaliações

- Saques indevidos do PASEP geram indenizaçãoDocumento9 páginasSaques indevidos do PASEP geram indenizaçãoValeria MeloAinda não há avaliações

- ARRESTODocumento5 páginasARRESTOFilipe MachadoAinda não há avaliações

- Atenção: Cobrança - Taxas E Despesas Processuais - Ver Roteiros Autor E Réu Abaixo (Disponibilizado No Sistema SAJ/PG5)Documento9 páginasAtenção: Cobrança - Taxas E Despesas Processuais - Ver Roteiros Autor E Réu Abaixo (Disponibilizado No Sistema SAJ/PG5)Marcus Vinicius ReisAinda não há avaliações

- Embargos de TerceiroDocumento5 páginasEmbargos de TerceiroMarianaAinda não há avaliações

- RCL 56018 - Cautelar - Liberação de BensDocumento14 páginasRCL 56018 - Cautelar - Liberação de BensMetropolesAinda não há avaliações

- Sentença Tipo ADocumento4 páginasSentença Tipo AlucasutinAinda não há avaliações

- DecisãoDocumento3 páginasDecisãopereirafranciele.advAinda não há avaliações

- Suspensão CNH e bloqueio cartão para quitação de dívidaDocumento5 páginasSuspensão CNH e bloqueio cartão para quitação de dívidaPedro PamplonaAinda não há avaliações

- Adm Irredutibilidade de VencimentosDocumento3 páginasAdm Irredutibilidade de VencimentoskottellaksAinda não há avaliações

- 130.126 - Decisão Triplex Guarujá - SPDocumento10 páginas130.126 - Decisão Triplex Guarujá - SPMetropolesAinda não há avaliações

- Perguntas e respostas bíblicasDocumento11 páginasPerguntas e respostas bíblicasAna Carolina Rodrigues de GoisAinda não há avaliações

- Carta Conselho Da Igreja - AcampadentroDocumento2 páginasCarta Conselho Da Igreja - AcampadentroAna Carolina Rodrigues de GoisAinda não há avaliações

- Acampadentro: programação espiritual e lazer para jovensDocumento2 páginasAcampadentro: programação espiritual e lazer para jovensAna Carolina Rodrigues de GoisAinda não há avaliações

- Guias de Estudos Bíblicos Sobre Espiritualidade SaudávelDocumento23 páginasGuias de Estudos Bíblicos Sobre Espiritualidade SaudávelAna Carolina Rodrigues de GoisAinda não há avaliações

- Convite UMPI - CoordenadoriaDocumento1 páginaConvite UMPI - CoordenadoriaAna Carolina Rodrigues de GoisAinda não há avaliações