Você também pode gostar

- Aplicação Novo CPC Processo Trabalho RefeitoDocumento12 páginasAplicação Novo CPC Processo Trabalho RefeitoRuth BarrosAinda não há avaliações

- 246-Texto Do Artigo-730-1-10-20170310Documento13 páginas246-Texto Do Artigo-730-1-10-20170310Lorena RosaAinda não há avaliações

- Introdução Ao Processo Do TrabalhoDocumento38 páginasIntrodução Ao Processo Do TrabalhoAna Basso ValleAinda não há avaliações

- Vitor Salino Principios de ExecucaoDocumento8 páginasVitor Salino Principios de Execucaoenailtonsilva04Ainda não há avaliações

- Princípios do processo trabalhistaDocumento13 páginasPrincípios do processo trabalhistaCARLOS FERNANDESAinda não há avaliações

- Príncipios Do Processo Do TrabalhoDocumento5 páginasPríncipios Do Processo Do TrabalhoAna Beatriz SilvaAinda não há avaliações

- Manual Prático Do Processo Do TrabalhoDocumento179 páginasManual Prático Do Processo Do TrabalhojohnnykpvAinda não há avaliações

- Principais pontos da reforma trabalhista e processual do trabalhoDocumento26 páginasPrincipais pontos da reforma trabalhista e processual do trabalhoDayAinda não há avaliações

- Espelho Direito Processual Do Trabalho - Semanas 4 e 5Documento26 páginasEspelho Direito Processual Do Trabalho - Semanas 4 e 5marcelo henriqueAinda não há avaliações

- Estudo sobre as alterações no rito ordinário do processo do trabalho após a reforma de 2017Documento13 páginasEstudo sobre as alterações no rito ordinário do processo do trabalho após a reforma de 2017helio juniorAinda não há avaliações

- Princípios Do Direito Processual Do TrabalhoDocumento20 páginasPrincípios Do Direito Processual Do TrabalhoInayara E. RafaelAinda não há avaliações

- curso-265813-aula-25-a34e-completoDocumento50 páginascurso-265813-aula-25-a34e-completomonsih.hisnowAinda não há avaliações

- APOSTILA DIREITO PROCESSUAL DO TRABALHO I - Atualização 2018 -1º bimestreDocumento10 páginasAPOSTILA DIREITO PROCESSUAL DO TRABALHO I - Atualização 2018 -1º bimestreRobson SicareAinda não há avaliações

- DIREITO PROCESSUAL TRABALHO RITOS PROCESSUAISDocumento4 páginasDIREITO PROCESSUAL TRABALHO RITOS PROCESSUAISFernanda BreijãoAinda não há avaliações

- Mapa 03Documento5 páginasMapa 03iago novaesAinda não há avaliações

- Efetividade Monnalisie G CescaDocumento21 páginasEfetividade Monnalisie G CescaNathalia da Silva SoaresAinda não há avaliações

- Aeco - Sentença e A Fundamentação Substantiva No Novo CPCDocumento11 páginasAeco - Sentença e A Fundamentação Substantiva No Novo CPCAna carolina MouraAinda não há avaliações

- Seminário - RescisóriaDocumento6 páginasSeminário - Rescisóriajuliecopetti56Ainda não há avaliações

- Princípios Do Direito Processual Do Trabalho e Organização Da Justiça Do TrabalhoDocumento20 páginasPrincípios Do Direito Processual Do Trabalho e Organização Da Justiça Do TrabalhofilhodeAinda não há avaliações

- ReformaDocumento57 páginasReformamarizete silvaAinda não há avaliações

- Relativização da Coisa Julgada no Direito Processual CivilDocumento13 páginasRelativização da Coisa Julgada no Direito Processual CivilCamilla Freitas100% (5)

- Direito Processual Do TrabalhoDocumento14 páginasDireito Processual Do TrabalhoCarlos Gustavo Monteiro CherriAinda não há avaliações

- Suspensão Exigibilidade Crédito RecursosDocumento14 páginasSuspensão Exigibilidade Crédito RecursosLaura MunizAinda não há avaliações

- ENAMAT - Jurisprudência Do TSTDocumento65 páginasENAMAT - Jurisprudência Do TSTJennifer CarvalhoAinda não há avaliações

- IBET Seminario - II MÓDULO 4Documento7 páginasIBET Seminario - II MÓDULO 4Pedro GarciaAinda não há avaliações

- Trabalho Jair FinalDocumento11 páginasTrabalho Jair FinaljoaopedronovatoAinda não há avaliações

- Diferenças Entre Rito Sumarissimo e Rito OrdinárioDocumento8 páginasDiferenças Entre Rito Sumarissimo e Rito OrdinárioSilas SantosAinda não há avaliações

- Peças Processuais Da Execução TrabalhistaDocumento20 páginasPeças Processuais Da Execução TrabalhistaGOMES100% (2)

- Rodada 05 TRT 2 PTR Ajaj PDFDocumento152 páginasRodada 05 TRT 2 PTR Ajaj PDFkelcyaneAinda não há avaliações

- Ação AnulatóriaDocumento9 páginasAção AnulatóriaNova SimonAinda não há avaliações

- Apostila 8 - Dissídios Individuais Do Trabalho - 2 ParteDocumento7 páginasApostila 8 - Dissídios Individuais Do Trabalho - 2 ParteandressaAinda não há avaliações

- Sentença analisa direito intertemporal e honoráriosDocumento14 páginasSentença analisa direito intertemporal e honoráriosCarlos Henrique Silva OliveiraAinda não há avaliações

- Aula 05 de Português Do EstratégiaDocumento125 páginasAula 05 de Português Do EstratégiaRayara Matos Fontineles GuedesAinda não há avaliações

- Execução de quantia contra a Fazenda PúblicaDocumento14 páginasExecução de quantia contra a Fazenda PúblicaMario Lucio SilvaAinda não há avaliações

- Aula - 01. Direito Processual Do Trabalho IDocumento12 páginasAula - 01. Direito Processual Do Trabalho IzulpoadvAinda não há avaliações

- 09 - Cap Post e Honorários Advocatícios No PTDocumento6 páginas09 - Cap Post e Honorários Advocatícios No PTIgor CaldeiraAinda não há avaliações

- Aplicação da Lei Processual no Tempo e EspaçoDocumento5 páginasAplicação da Lei Processual no Tempo e EspaçoYasmin PantojaAinda não há avaliações

- Aula 2 - Fontes, Integracao, Interpretacao e Principios Processuais TrabalhistasDocumento5 páginasAula 2 - Fontes, Integracao, Interpretacao e Principios Processuais TrabalhistasDiogo BarbosaAinda não há avaliações

- 3º Seminário - Processo Do Trabalho I - (Contestação, Instrução, Julgamento) - Respostas PDFDocumento4 páginas3º Seminário - Processo Do Trabalho I - (Contestação, Instrução, Julgamento) - Respostas PDFtchutchutchuAinda não há avaliações

- Os Princípios Do Processo Do TrabalhoDocumento10 páginasOs Princípios Do Processo Do TrabalhoMaria da Graça PifferAinda não há avaliações

- 11 Do Art. 896 Da CLT - Comentários e PDFDocumento19 páginas11 Do Art. 896 Da CLT - Comentários e PDFOdé RufinoAinda não há avaliações

- Aula 1 2 Teoria Geral Dos Recursos 1626721875Documento50 páginasAula 1 2 Teoria Geral Dos Recursos 1626721875adonielson silva dos santosAinda não há avaliações

- Apostila 100 Dicas de Processo Do Trabalho - GRATUITO PDFDocumento25 páginasApostila 100 Dicas de Processo Do Trabalho - GRATUITO PDFAdriano Ramos LeiteAinda não há avaliações

- Dicas de Direito Processual Do Trabalho para Revisão.Documento85 páginasDicas de Direito Processual Do Trabalho para Revisão.Wanderley Ferreira de SouzaAinda não há avaliações

- Prescrição intercorrente processo trabalhoDocumento26 páginasPrescrição intercorrente processo trabalhoLuana Marion de AraújoAinda não há avaliações

- Anacronismo e Jurisprudência Defensiva: o Insustentável Art. 1.018 Do CPC/2015Documento23 páginasAnacronismo e Jurisprudência Defensiva: o Insustentável Art. 1.018 Do CPC/2015Eduardo ScarparoAinda não há avaliações

- Proposta de alteração da Portaria PGFN no 294/2010 sobre dispensa de recursosDocumento52 páginasProposta de alteração da Portaria PGFN no 294/2010 sobre dispensa de recursosjuliocelestinoAinda não há avaliações

- Processo TrabalhoDocumento13 páginasProcesso TrabalhoamandaAinda não há avaliações

- Direito Processual Do TrabalhoDocumento76 páginasDireito Processual Do TrabalhoFÁBIO BASTOSAinda não há avaliações

- Inversão do ônus da prova no processo trabalhistaDocumento58 páginasInversão do ônus da prova no processo trabalhistaDiogo QuiniAinda não há avaliações

- Multa na execução provisóriaDocumento19 páginasMulta na execução provisóriarca_boxAinda não há avaliações

- Novo (A) Documento Do Microsoft WordDocumento4 páginasNovo (A) Documento Do Microsoft WordJúlio AdrianoAinda não há avaliações

- Inquérito Judicial para Apuração de Falta GraveDocumento11 páginasInquérito Judicial para Apuração de Falta GraveElizeu NunesAinda não há avaliações

- A Atipicidade Dos Meios Executivos No Novo CPCDocumento5 páginasA Atipicidade Dos Meios Executivos No Novo CPCAlex AmaralAinda não há avaliações

- Seminário I - PROCEDIMENTO ADMINISTRATIVO FISCALDocumento11 páginasSeminário I - PROCEDIMENTO ADMINISTRATIVO FISCALLucielleAinda não há avaliações

- Princípios do Direito Processual do TrabalhoDocumento13 páginasPrincípios do Direito Processual do TrabalhoRebecca JacksonAinda não há avaliações

- Artigo Peródico - Revista TSTDocumento18 páginasArtigo Peródico - Revista TSTCarlos Vinicius ReisAinda não há avaliações

- Teoria Da Contabilidade 04Documento35 páginasTeoria Da Contabilidade 04Sandra Heloísa CostaAinda não há avaliações

- Leite Condensado Emagrecer ComendoDocumento3 páginasLeite Condensado Emagrecer ComendoRuth BarrosAinda não há avaliações

- Auditoria ContabilDocumento21 páginasAuditoria ContabilRuth BarrosAinda não há avaliações

- Sentença Trabalhista e Revisão de Benefícios PrevidenciáriosDocumento12 páginasSentença Trabalhista e Revisão de Benefícios PrevidenciáriosRuth BarrosAinda não há avaliações

- A Eficácia Da Decisão Trabalhista de Reconhecimento de Vínculo Empregatício No Direito PrevidenciárioDocumento6 páginasA Eficácia Da Decisão Trabalhista de Reconhecimento de Vínculo Empregatício No Direito PrevidenciárioRuth BarrosAinda não há avaliações

- As Principais Modificações Do Novo CPC e Os Seus Impactos No Processo Do TrabalhoDocumento5 páginasAs Principais Modificações Do Novo CPC e Os Seus Impactos No Processo Do TrabalhoRuth BarrosAinda não há avaliações

- Monografia - Soldado Da BorrachaDocumento33 páginasMonografia - Soldado Da BorrachaRuth BarrosAinda não há avaliações

- A Licitude Da Gestao de Substituio No Brasil Atualizaes A Partir Da ResoluDocumento19 páginasA Licitude Da Gestao de Substituio No Brasil Atualizaes A Partir Da ResoluRégis lewsAinda não há avaliações

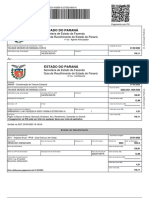

- Estado Do Paraná: Secretaria de Estado Da Fazenda Guia de Recolhimento Do Estado Do ParanáDocumento1 páginaEstado Do Paraná: Secretaria de Estado Da Fazenda Guia de Recolhimento Do Estado Do ParanáTaciane Mendes de Miranda CostaAinda não há avaliações

- Indicadores de criminalidade SC dez 2022Documento9 páginasIndicadores de criminalidade SC dez 2022Conatus Klínica TransdisciplinarAinda não há avaliações

- Monografia Que Cita Cifra DouradaDocumento95 páginasMonografia Que Cita Cifra DouradaLuciana MirandaAinda não há avaliações

- (Modelo DG) Contrato Prestação de Serviços - PFDocumento15 páginas(Modelo DG) Contrato Prestação de Serviços - PFJéssica SilvaAinda não há avaliações

- CCDRNDocumento9 páginasCCDRNEduardo AfonsoAinda não há avaliações

- Modelo de Proposta de HonoráriosDocumento3 páginasModelo de Proposta de HonoráriosMariana Nascimento100% (1)

- Avaliacao - Revisão Da TentativaDocumento8 páginasAvaliacao - Revisão Da TentativaRodrigo WalterAinda não há avaliações

- Direito como ciência culturalDocumento3 páginasDireito como ciência culturalguilherme vallandroAinda não há avaliações

- Concurso CertoDocumento9 páginasConcurso CertoMarco OtávioAinda não há avaliações

- Dissertação de Mestrado - Miguel Amaral - 2017Documento75 páginasDissertação de Mestrado - Miguel Amaral - 2017Edmilson Gonçalves EdmilsonAinda não há avaliações

- DECRETO #11.453, DE 23 DE MARÇO DE 2023 - DECRETO #11.453, DE 23 DE MARÇO DE 2023 - DOU - Imprensa NacionalDocumento22 páginasDECRETO #11.453, DE 23 DE MARÇO DE 2023 - DECRETO #11.453, DE 23 DE MARÇO DE 2023 - DOU - Imprensa NacionalSamara M LimaAinda não há avaliações

- Lei 10.165 - Política Nacional Do Meio AmbienteDocumento9 páginasLei 10.165 - Política Nacional Do Meio AmbienteCamila ChristieAinda não há avaliações

- Auxílio Emergencial UFPA para estudantes em situação de vulnerabilidadeDocumento10 páginasAuxílio Emergencial UFPA para estudantes em situação de vulnerabilidadeHellensiane MarquesAinda não há avaliações

- Aula+11 Fundamentos+Históricos+e+Introdução+Ao+Estudo+Do+Direito+ (2022)Documento55 páginasAula+11 Fundamentos+Históricos+e+Introdução+Ao+Estudo+Do+Direito+ (2022)Maryangela Da Silva EvangelistaAinda não há avaliações

- 1.edital LC 04 - 2023 - APARECIDA - MAUA - ANEXOS - COMPLETADocumento100 páginas1.edital LC 04 - 2023 - APARECIDA - MAUA - ANEXOS - COMPLETADiferencial DiferencialAinda não há avaliações

- Treinamento de Peças - Direito Tributário-1-1Documento163 páginasTreinamento de Peças - Direito Tributário-1-1Hugo SimõesAinda não há avaliações

- Dispute boards: evolução e vantagens para resolução de conflitos em contratos de construçãoDocumento9 páginasDispute boards: evolução e vantagens para resolução de conflitos em contratos de construçãoCiro StarlingAinda não há avaliações

- Apresentação Azul e Laranja de Trabalho de Conclusão de Curso de DireitoDocumento11 páginasApresentação Azul e Laranja de Trabalho de Conclusão de Curso de DireitoAmanda SampaioAinda não há avaliações

- Decreto 1171 (Etica)Documento66 páginasDecreto 1171 (Etica)vanessaxbarrosAinda não há avaliações

- Mnemônicos, Macetes e Dicas Esquematizadas de PORTUGUÊSDocumento32 páginasMnemônicos, Macetes e Dicas Esquematizadas de PORTUGUÊSStallone Handson100% (1)

- Bordero Cliente 00112Documento1 páginaBordero Cliente 00112Eduardo FerreiraAinda não há avaliações

- Elementos em Graphic Novel - Steve BehlingDocumento95 páginasElementos em Graphic Novel - Steve BehlingMa LemosAinda não há avaliações

- Acordo de Dissolução de União Estável Stefani e Lisandro 2020 (1)Documento5 páginasAcordo de Dissolução de União Estável Stefani e Lisandro 2020 (1)Lisandro G. MacielAinda não há avaliações

- Lei #767, de 31/08/2016Documento1 páginaLei #767, de 31/08/2016Sfpmi Sindicato ItatiaiaAinda não há avaliações

- Melhorias na Contabilidade e Publicidade da Associação Anjos de LuzDocumento6 páginasMelhorias na Contabilidade e Publicidade da Associação Anjos de LuzVegetarianjaaAinda não há avaliações

- Diario 6Documento1 páginaDiario 6João PauloAinda não há avaliações

- Unidade curricular de Registos e Notariado/NoiteDocumento8 páginasUnidade curricular de Registos e Notariado/NoitePalop LetrasAinda não há avaliações

- ContestaçãoDocumento3 páginasContestaçãoDomingos BarrosAinda não há avaliações

- Portaria estabelece exigências para entrada de máquinas agrícolas no MADocumento3 páginasPortaria estabelece exigências para entrada de máquinas agrícolas no MARamon NascimentoAinda não há avaliações