Você também pode gostar

- Gestão financeira e auditoriaDocumento109 páginasGestão financeira e auditoriaJean Gabriel Rogenski PereiraAinda não há avaliações

- Palestra AFI - 1 Com ExercicioDocumento24 páginasPalestra AFI - 1 Com ExercicioIvanildo JinitoAinda não há avaliações

- Características da AuditoriaDocumento17 páginasCaracterísticas da AuditoriaGuilherme MeloAinda não há avaliações

- Evidências em Auditoria InternaDocumento53 páginasEvidências em Auditoria InternaMussagyamade mustafaAinda não há avaliações

- Origem e evolução da auditoria: dos povos antigos aos dias atuaisDocumento11 páginasOrigem e evolução da auditoria: dos povos antigos aos dias atuaisAureliano CristianoAinda não há avaliações

- Auditoria ContábilDocumento33 páginasAuditoria ContábilbrunoAinda não há avaliações

- Introdução à Contabilidade: conceitos, objetivos e usuáriosDocumento63 páginasIntrodução à Contabilidade: conceitos, objetivos e usuáriosBrunaAinda não há avaliações

- Grupo I - Evolução Histórica Do Conceito, Objectivos e Tipos de AuditoriaDocumento17 páginasGrupo I - Evolução Histórica Do Conceito, Objectivos e Tipos de Auditoriacristino narichaAinda não há avaliações

- Logistica AuditoriaDocumento29 páginasLogistica AuditoriaDimitry RodriguesAinda não há avaliações

- AUDITORIADocumento50 páginasAUDITORIAElisabeth Januário100% (1)

- Auditoria Financeira: conceitos e modalidadesDocumento149 páginasAuditoria Financeira: conceitos e modalidadesYves Oliveira100% (1)

- Origem AuditoriaDocumento16 páginasOrigem AuditoriaAna Gabriela Borges GalisteuAinda não há avaliações

- Projeto Auditoria InternaDocumento33 páginasProjeto Auditoria Internasuperbetofox88% (8)

- Teoria da Contabilidade: evolução histórica e conceitos fundamentaisDocumento130 páginasTeoria da Contabilidade: evolução histórica e conceitos fundamentaisMauricio RoblesAinda não há avaliações

- Auditoria conceitos objetivos tiposDocumento8 páginasAuditoria conceitos objetivos tiposLeonardo De Matos FernandesAinda não há avaliações

- Livro ContabilidadeDocumento136 páginasLivro ContabilidadeDouglas SantosAinda não há avaliações

- Aula 1Documento8 páginasAula 1Farai MwafulirwaAinda não há avaliações

- Aspectos Introdutórios da ContabilidadeDocumento35 páginasAspectos Introdutórios da ContabilidadeVergi Francisco BarretoAinda não há avaliações

- 2024 - Slides 1 - AuditoriaDocumento14 páginas2024 - Slides 1 - AuditoriaHIAGOAinda não há avaliações

- Auditoria em SaúdeDocumento109 páginasAuditoria em Saúdemarcia_tra100% (1)

- 1914 Auditoria HospitalarDocumento92 páginas1914 Auditoria HospitalardanielAinda não há avaliações

- Auditoria ContabilDocumento21 páginasAuditoria ContabilRuth BarrosAinda não há avaliações

- Curso de Auditoria Contábil CRC/CEDocumento18 páginasCurso de Auditoria Contábil CRC/CERicardo RibeiroAinda não há avaliações

- Apostila Controles Internos - Setembro e Outubro 1Documento112 páginasApostila Controles Internos - Setembro e Outubro 1leonardoAinda não há avaliações

- Anexo I Roteiro de Resposta - APE Gestão de Custos - Sua Utilização em Empresas ComerciaisDocumento10 páginasAnexo I Roteiro de Resposta - APE Gestão de Custos - Sua Utilização em Empresas ComerciaisKarla GracieleAinda não há avaliações

- Auditoria Interna: Origem e Evolução HistóricaDocumento17 páginasAuditoria Interna: Origem e Evolução HistóricaEdson Domingos ThongeAinda não há avaliações

- Evolução Da Auditoria Interna em MoçambiqueDocumento9 páginasEvolução Da Auditoria Interna em MoçambiqueSaddam HassaneAinda não há avaliações

- Princípios de Auditoria Financeira emDocumento2 páginasPrincípios de Auditoria Financeira emmoises zungueneAinda não há avaliações

- Auditoria - Origem e EvoluçãoDocumento138 páginasAuditoria - Origem e EvoluçãoJosé Santos Pereira0% (1)

- Apostila 01 - Auditoria FinanceiraDocumento8 páginasApostila 01 - Auditoria FinanceiraPedro LuisAinda não há avaliações

- Cead-20132-Ciencias Contabeis-Pa - Ciencias Contabeis - Auditoria - NR (Dmi859) - Caderno de Atividades Impressao-Cco8 AuditoriaDocumento188 páginasCead-20132-Ciencias Contabeis-Pa - Ciencias Contabeis - Auditoria - NR (Dmi859) - Caderno de Atividades Impressao-Cco8 AuditoriaMarivaldo MendesAinda não há avaliações

- Apostila de Auditoria I - Teoria e ExercíciosDocumento190 páginasApostila de Auditoria I - Teoria e ExercíciosRonaldo CantarinoAinda não há avaliações

- Auditoria Contábil e OperacionalDocumento53 páginasAuditoria Contábil e OperacionalKátia VichinheskiAinda não há avaliações

- Introdução à Auditoria FinanceiraDocumento59 páginasIntrodução à Auditoria FinanceiraLuciano DinizAinda não há avaliações

- Universidade Candido Mendes Pós-Graduação "Lato Sensu" Projeto A Vez Do MestreDocumento44 páginasUniversidade Candido Mendes Pós-Graduação "Lato Sensu" Projeto A Vez Do MestreLemos ManuelAinda não há avaliações

- Contabilidade Geral IDocumento4 páginasContabilidade Geral ILarissa SantanaAinda não há avaliações

- Ementa de AuditoriaDocumento3 páginasEmenta de AuditoriaCONCURSO MISAELAinda não há avaliações

- Apostila Auditoria RevisadaDocumento62 páginasApostila Auditoria RevisadaDintreinamentos Qualificação IndustrialAinda não há avaliações

- Auditoria Interna e ExternaDocumento65 páginasAuditoria Interna e ExternaDouglas CorreaAinda não há avaliações

- Trabalho de Metodologia Científica - A Evolução D Aauditoria IndependenteDocumento15 páginasTrabalho de Metodologia Científica - A Evolução D Aauditoria IndependenteCharles CebalhoAinda não há avaliações

- Apostila de Auditoria Contábil 4Documento89 páginasApostila de Auditoria Contábil 4Amanda DollyAinda não há avaliações

- Contabilidade BásicaDocumento6 páginasContabilidade BásicaDario100% (1)

- Auditoria e Fiscalidade: Manual de Apoio para Auditoria Financeira (2020Documento31 páginasAuditoria e Fiscalidade: Manual de Apoio para Auditoria Financeira (2020Cintillar Consultoria e FormaçãoAinda não há avaliações

- Origem e evolução da contabilidadeDocumento52 páginasOrigem e evolução da contabilidadeAriel MonizAinda não há avaliações

- Fundamentos Da AuditoriaDocumento6 páginasFundamentos Da AuditoriaGutemberg AlvesAinda não há avaliações

- Auditoria 02Documento12 páginasAuditoria 02marcellarana1997Ainda não há avaliações

- Auditoria conceitos estruturaDocumento21 páginasAuditoria conceitos estruturaadriane van aken100% (1)

- Planejamento 2Documento21 páginasPlanejamento 2Larissa SantanaAinda não há avaliações

- Conceito de AuditoriaDocumento90 páginasConceito de AuditoriaCarla MoraesAinda não há avaliações

- Unidade 1 Origem Caracteristicas e Conceitos Da Auditoria1611093591Documento20 páginasUnidade 1 Origem Caracteristicas e Conceitos Da Auditoria1611093591Liana SequeAinda não há avaliações

- Investigando As Demonstrações ContábeisNo EverandInvestigando As Demonstrações ContábeisAinda não há avaliações

- A evolução histórica da contabilidade e o surgimento da ciência contábilDocumento87 páginasA evolução histórica da contabilidade e o surgimento da ciência contábilFelipe FernandesAinda não há avaliações

- Contabilidade Geral ApostilaDocumento28 páginasContabilidade Geral ApostilaCarmen CabralAinda não há avaliações

- Auditoria Contábil - Origem e EvoluçãoDocumento58 páginasAuditoria Contábil - Origem e EvoluçãoWerleson NascimentoAinda não há avaliações

- Auditoria e A Profissão de AuditorDocumento94 páginasAuditoria e A Profissão de AuditorSergio Alfredo Macore100% (2)

- Normas e Técnicas de AuditoriaDocumento60 páginasNormas e Técnicas de AuditoriaThiago Laurindo 2Ainda não há avaliações

- Conta Bili Dade GeralDocumento20 páginasConta Bili Dade GeralAllyce VianaAinda não há avaliações

- Auditoria 1Documento18 páginasAuditoria 1Sara ReginaAinda não há avaliações

- 4 - 04 - 08 - 21 - Movimentaaaoes - de - Janeiro - 10814 2Documento3 páginas4 - 04 - 08 - 21 - Movimentaaaoes - de - Janeiro - 10814 2Marina GomesAinda não há avaliações

- Contabilidade SocioambientalDocumento180 páginasContabilidade SocioambientalMarina GomesAinda não há avaliações

- MQQ - Fans - 1 - 3 - 2021 - 2 - 10872 2Documento30 páginasMQQ - Fans - 1 - 3 - 2021 - 2 - 10872 2Marina GomesAinda não há avaliações

- MQQ - Fans - 1 - 3 - 2021 - 2 - 10872 2Documento30 páginasMQQ - Fans - 1 - 3 - 2021 - 2 - 10872 2Marina GomesAinda não há avaliações

- Material de Apoio AF0EDocumento27 páginasMaterial de Apoio AF0EDiegoRomenicSouzaAinda não há avaliações

- Material de Apoio AF0EDocumento27 páginasMaterial de Apoio AF0EDiegoRomenicSouzaAinda não há avaliações

- AAPS - e - Trabalho - 2e - Etapa - Contabil - 11449 2Documento1 páginaAAPS - e - Trabalho - 2e - Etapa - Contabil - 11449 2Marina GomesAinda não há avaliações

- AAPS - e - Trabalho - 2e - Etapa - Contabil - 11449 2Documento1 páginaAAPS - e - Trabalho - 2e - Etapa - Contabil - 11449 2Marina GomesAinda não há avaliações

- 1 - 29 - 07 - 21 - Apostila - Contabilidade - A - 10730 7Documento134 páginas1 - 29 - 07 - 21 - Apostila - Contabilidade - A - 10730 7Marina GomesAinda não há avaliações

- 05 Anarosa PDFDocumento11 páginas05 Anarosa PDFjoaovasAinda não há avaliações

- 4 - 04 - 08 - 21 - Movimentaaaoes - de - Janeiro - 10814 2Documento3 páginas4 - 04 - 08 - 21 - Movimentaaaoes - de - Janeiro - 10814 2Marina GomesAinda não há avaliações

- Responsabilidade e prazos no CDCDocumento6 páginasResponsabilidade e prazos no CDCRone lino da SilvaAinda não há avaliações

- Extrato - Banco PanDocumento4 páginasExtrato - Banco PanrafaellucasfftvAinda não há avaliações

- Ata de Assembleia Geral Da SodegaDocumento3 páginasAta de Assembleia Geral Da SodegaDenílson100% (1)

- Projeto Pedagógico Do Curso-DIREITO-Fev.2021Documento133 páginasProjeto Pedagógico Do Curso-DIREITO-Fev.2021alfredo.melo.silvaAinda não há avaliações

- História da família Guerreiro KuseDocumento87 páginasHistória da família Guerreiro Kusedioneiakuze100% (5)

- Criminalidade infanto-juvenil merece reflexão amplaDocumento4 páginasCriminalidade infanto-juvenil merece reflexão amplaElaine Porto ChiulloAinda não há avaliações

- Período Entreguerras 1918-1939Documento3 páginasPeríodo Entreguerras 1918-1939Amanda Tureck0% (1)

- Modelagem de NegociosDocumento18 páginasModelagem de NegociosRafael Henrique AzevedoAinda não há avaliações

- Nota Tecnica 2347 Manual Aplicacao NR 12Documento4 páginasNota Tecnica 2347 Manual Aplicacao NR 12Camila NoronhaAinda não há avaliações

- Minuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoDocumento17 páginasMinuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoBellovesosAinda não há avaliações

- O Suicídio de Getúlio VargasDocumento1 páginaO Suicídio de Getúlio VargasjoseuAinda não há avaliações

- Anexo Educação 1Documento512 páginasAnexo Educação 1Philippe BaceleteAinda não há avaliações

- Reclamação TrabalhistaDocumento6 páginasReclamação TrabalhistaLetícia YamadaAinda não há avaliações

- Ri HG B 2017 Numero 0474Documento408 páginasRi HG B 2017 Numero 0474Bruno Bosso100% (1)

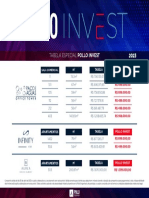

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- Conhecimentos Específicos: Lei Estadual CE Nº 14.582/2009Documento7 páginasConhecimentos Específicos: Lei Estadual CE Nº 14.582/2009AndreiAinda não há avaliações

- Cartilha LGBT Final 13Documento16 páginasCartilha LGBT Final 13Wellington RosaAinda não há avaliações

- Diario 2926 4 3 2020Documento3.864 páginasDiario 2926 4 3 2020Luiz Augusto SilvaAinda não há avaliações

- Lei 13709-2018 - Lei Geral de Proteção de DadosDocumento17 páginasLei 13709-2018 - Lei Geral de Proteção de DadosRenata Rodrigues LamarãoAinda não há avaliações

- EspecialDocumento128 páginasEspecialBruno AraujoAinda não há avaliações

- PLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Documento10 páginasPLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Sandra Mara BihumAinda não há avaliações

- Planilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)Documento250 páginasPlanilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)aglae_psi9493Ainda não há avaliações

- TJRJ Servidor Analista Prov Provas ObjetivasDocumento3 páginasTJRJ Servidor Analista Prov Provas ObjetivasLuis Alekssandre Leonel NascimentoAinda não há avaliações

- Curso Contabilidade Básica 40cDocumento130 páginasCurso Contabilidade Básica 40cJairo XavierAinda não há avaliações

- Memória das escolas de tempo integral do Rio de Janeiro (CIEPsDocumento10 páginasMemória das escolas de tempo integral do Rio de Janeiro (CIEPsPlinio AlvesAinda não há avaliações

- Projeto elétrico para análise e aprovaçãoDocumento2 páginasProjeto elétrico para análise e aprovaçãoMan Man0% (1)

- Como ser MaçomDocumento7 páginasComo ser MaçomFelipe Melo100% (1)

- Cioeste PDFDocumento22 páginasCioeste PDFantonio carlos carlinhosAinda não há avaliações

- Proposta de honorários para embargos de terceiroDocumento4 páginasProposta de honorários para embargos de terceiroThiago LeoAinda não há avaliações

- Constituicao Federal EspanholaDocumento21 páginasConstituicao Federal EspanholaImpério GilsonianoAinda não há avaliações