Você também pode gostar

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Apostila Contabilidade ModDocumento39 páginasApostila Contabilidade Modrafaelmaia83Ainda não há avaliações

- Exercicios de Contabilidade BasicaDocumento14 páginasExercicios de Contabilidade BasicaSfmsilva Silvia100% (1)

- Liquidação Empresa ProcedimentosDocumento13 páginasLiquidação Empresa ProcedimentosJonathas Oliveia0% (1)

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Contabilidade Básica IDocumento25 páginasContabilidade Básica ILUIZ BEZERRA100% (1)

- Aula 4 Suno One Curso Contabilidade para InvestidoresDocumento6 páginasAula 4 Suno One Curso Contabilidade para InvestidoresFlávio Anderson FileteAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- BalanceteDocumento21 páginasBalanceteLucio HortencioAinda não há avaliações

- Análise DFC Empresa Boa SorteDocumento3 páginasAnálise DFC Empresa Boa SortejulianeAinda não há avaliações

- Slide 1 Contabilidade PDFDocumento60 páginasSlide 1 Contabilidade PDFCarlaLeeAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- GE - Projeto Integradores I - Contábeis - GUIA3 SERDocumento43 páginasGE - Projeto Integradores I - Contábeis - GUIA3 SEREdson GoncalvesAinda não há avaliações

- Teste Contábil - EstágioDocumento4 páginasTeste Contábil - EstágioDaniel Eutério BarbosaAinda não há avaliações

- A interpretação das demonstrações financeiras: O guia clássico de finanças do Investidor InteligenteNo EverandA interpretação das demonstrações financeiras: O guia clássico de finanças do Investidor InteligenteAinda não há avaliações

- Contabilidade básica e gerencialDocumento5 páginasContabilidade básica e gerencialPedro LottAinda não há avaliações

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- 2020 PRO3410 - A2.2Met Part DobrDocumento12 páginas2020 PRO3410 - A2.2Met Part DobrantonuelgamboaAinda não há avaliações

- Nocoes Contabilidade Cap3Documento9 páginasNocoes Contabilidade Cap3TinaAinda não há avaliações

- Aula 06Documento160 páginasAula 06Francisco PortelaAinda não há avaliações

- Apuracao Do Resultado Do ExercicioDocumento13 páginasApuracao Do Resultado Do ExercicioFabiola CavalareAinda não há avaliações

- OPERAÇÕES CONTÁBEIS: PARTE IIDocumento10 páginasOPERAÇÕES CONTÁBEIS: PARTE IISanta CecíliaAinda não há avaliações

- Razonetes 01 SocontabilidadeDocumento13 páginasRazonetes 01 SocontabilidadeSilvia BarbosaAinda não há avaliações

- Contabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasDocumento3 páginasContabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasContaconta85% (13)

- 2-2 InacreditávelDocumento21 páginas2-2 Inacreditávelgabriel rochaAinda não há avaliações

- Contabilidade Geral e Introdutória - 2a Lista de ExercíciosDocumento6 páginasContabilidade Geral e Introdutória - 2a Lista de ExercíciosAlice VasconcelosAinda não há avaliações

- Apresentação FIDocumento121 páginasApresentação FIedward_soaresAinda não há avaliações

- Caixa (AC) Bancos (AC) Fornecedores (PC)Documento14 páginasCaixa (AC) Bancos (AC) Fornecedores (PC)Thed GarottoAinda não há avaliações

- A2 - Contabilidade Geral - JoyceDocumento8 páginasA2 - Contabilidade Geral - JoyceIagoAinda não há avaliações

- Contabilidade - Curso de Noções de Contabilidade 06 Razonete e BalanceteDocumento4 páginasContabilidade - Curso de Noções de Contabilidade 06 Razonete e BalanceteContaconta100% (18)

- Balanço patrimonial introdução exercícios capítulo 2Documento4 páginasBalanço patrimonial introdução exercícios capítulo 2carlos pucciniAinda não há avaliações

- Sebenta Contabilidade Modulo 11Documento25 páginasSebenta Contabilidade Modulo 11Rodica CiobanuAinda não há avaliações

- Contabilidade básica: Demonstração do fluxo de caixa e plano de contasDocumento34 páginasContabilidade básica: Demonstração do fluxo de caixa e plano de contasMichelle FreitasAinda não há avaliações

- 2012 ANALISTA - Resolucao e Comentarios Da Prova de Contabilidade - ATRFB 2012Documento5 páginas2012 ANALISTA - Resolucao e Comentarios Da Prova de Contabilidade - ATRFB 2012Cb AnahiAinda não há avaliações

- Lista de Exercícios Plan e Controle FinDocumento36 páginasLista de Exercícios Plan e Controle FinPedro SaviAinda não há avaliações

- Contabilidade Básica - Plano de ContasDocumento6 páginasContabilidade Básica - Plano de ContasullyssesjosueAinda não há avaliações

- Contabilidade Geral Atividade 3Documento3 páginasContabilidade Geral Atividade 3Maria LauraAinda não há avaliações

- Exercícios de análise de balanços e demonstrações financeirasDocumento5 páginasExercícios de análise de balanços e demonstrações financeirasrubensleal100% (1)

- Contabilidade Financeira 2 UCPDocumento59 páginasContabilidade Financeira 2 UCPPaulino De JesusAinda não há avaliações

- ATPS de Contabilidade IntermediáriaDocumento18 páginasATPS de Contabilidade IntermediáriaRhegisfilhoAinda não há avaliações

- Conceitos Contábeis e Configurações Básicas do SAP-FIDocumento38 páginasConceitos Contábeis e Configurações Básicas do SAP-FIdaniel1997campero50% (2)

- E BOOK REVISAO DE VESPERA PC RO Agente e Escrivao de PoliciaDocumento214 páginasE BOOK REVISAO DE VESPERA PC RO Agente e Escrivao de PoliciaFredAinda não há avaliações

- Apostila Contabilidade - Parte 2Documento9 páginasApostila Contabilidade - Parte 2api-3696913100% (2)

- Razonete e balancete de verificação em contabilidade básicaDocumento7 páginasRazonete e balancete de verificação em contabilidade básicaDavid FortunatoAinda não há avaliações

- Teorias ContábeisDocumento5 páginasTeorias ContábeisapostilacontabilAinda não há avaliações

- Testes áreas específicas DCDocumento50 páginasTestes áreas específicas DCLuciana BarrosAinda não há avaliações

- CFC 06Documento83 páginasCFC 06Fernando AlvesAinda não há avaliações

- Contabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteDocumento3 páginasContabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteContaconta95% (20)

- Teste ContábilDocumento6 páginasTeste ContábilDaniel Eutério BarbosaAinda não há avaliações

- Aulas 01 e 02 ADFDocumento10 páginasAulas 01 e 02 ADFMatheus CabralAinda não há avaliações

- Demonstração Fluxo Caixa Método IndiretoDocumento10 páginasDemonstração Fluxo Caixa Método Indiretovjiniciusjp100% (1)

- Contabilidade Introdutória: Duplicatas, PDD e DepreciaçãoDocumento5 páginasContabilidade Introdutória: Duplicatas, PDD e DepreciaçãoLuciana RochaAinda não há avaliações

- APOSTILA CONTABILIDADE GERAL 11 Revisão Com Resolução Prova EAGS SAd Blog 2011 - 2 IMPRESSADocumento25 páginasAPOSTILA CONTABILIDADE GERAL 11 Revisão Com Resolução Prova EAGS SAd Blog 2011 - 2 IMPRESSAMilson AlvesAinda não há avaliações

- Tabela de Cálculo de Verbas RescisóriasDocumento2 páginasTabela de Cálculo de Verbas Rescisóriaszeramentocontabil100% (1)

- SimplesDocumento12 páginasSimpleszeramentocontabilAinda não há avaliações

- Impostos Incidentes Sobre As ComprasDocumento5 páginasImpostos Incidentes Sobre As CompraszeramentocontabilAinda não há avaliações

- FGTSDocumento4 páginasFGTSzeramentocontabilAinda não há avaliações

- Micro em Pres ADocumento2 páginasMicro em Pres AzeramentocontabilAinda não há avaliações

- Exercicio Tributario 01Documento1 páginaExercicio Tributario 01zeramentocontabilAinda não há avaliações

- Lista de Exercicios N1Documento2 páginasLista de Exercicios N1zeramentocontabilAinda não há avaliações

- Princípios Do Direito Do TrabalhoDocumento13 páginasPrincípios Do Direito Do Trabalhozeramentocontabil67% (3)

- Questionario Contabilidade 02Documento9 páginasQuestionario Contabilidade 02capitalsocialAinda não há avaliações

- Lista de Exercícios - Gestão de EstoquesDocumento9 páginasLista de Exercícios - Gestão de EstoqueszeramentocontabilAinda não há avaliações

- FGTS - Fundo de Garantia Do Tempo de ServiçoDocumento12 páginasFGTS - Fundo de Garantia Do Tempo de ServiçozeramentocontabilAinda não há avaliações

- Gestão de Pessoas 1Documento5 páginasGestão de Pessoas 1zeramentocontabilAinda não há avaliações

- Exercício Juros CompostosDocumento6 páginasExercício Juros Compostoszeramentocontabil100% (1)

- Exercícios Cap 14 Gitman - GabaritoDocumento6 páginasExercícios Cap 14 Gitman - GabaritokabiriahAinda não há avaliações

- Apostila Tributario - 2009Documento152 páginasApostila Tributario - 2009zeramentocontabilAinda não há avaliações

- EmpregadoDocumento12 páginasEmpregadozeramentocontabilAinda não há avaliações

- Apostila de Adm Da InformacaoDocumento50 páginasApostila de Adm Da InformacaotributocontabilAinda não há avaliações

- Em Pres ADocumento16 páginasEm Pres AzeramentocontabilAinda não há avaliações

- Apostila Atuarial 2007segundosemestreDocumento76 páginasApostila Atuarial 2007segundosemestrezeramentocontabilAinda não há avaliações

- Valor PatrimonialDocumento10 páginasValor PatrimonialzeramentocontabilAinda não há avaliações

- PadronizaçãoDocumento26 páginasPadronizaçãozeramentocontabilAinda não há avaliações

- Simples NacionalDocumento19 páginasSimples NacionalzeramentocontabilAinda não há avaliações

- Orçamento de VendasDocumento14 páginasOrçamento de VendaszeramentocontabilAinda não há avaliações

- Resumo IIIDocumento24 páginasResumo IIIzeramentocontabilAinda não há avaliações

- Origem Da MoedaDocumento21 páginasOrigem Da MoedazeramentocontabilAinda não há avaliações

- LiquidezeatividadeDocumento25 páginasLiquidezeatividadezeramentocontabilAinda não há avaliações

- Processo EvolutivoDocumento15 páginasProcesso EvolutivozeramentocontabilAinda não há avaliações

- Orçamento Dos Custos Indiretos de ProduçãoDocumento15 páginasOrçamento Dos Custos Indiretos de Produçãozeramentocontabil0% (1)

- Orçamento de ProduçãoDocumento11 páginasOrçamento de ProduçãozeramentocontabilAinda não há avaliações

- Orçamento de Despesas OperacionaisDocumento9 páginasOrçamento de Despesas OperacionaiszeramentocontabilAinda não há avaliações

- Os Impostos SilenciososDocumento1 páginaOs Impostos SilenciososDjalma RachelAinda não há avaliações

- Exercício ARE Agora VaiDocumento7 páginasExercício ARE Agora VaiVanessa RodriguesAinda não há avaliações

- Matemática FinanceiraDocumento78 páginasMatemática FinanceiraGustavo Martins Braúna0% (1)

- COSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPDocumento6 páginasCOSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPdifferenzoPVHAinda não há avaliações

- Exercícios Sobre Juros Simples - Lista RevisãoDocumento2 páginasExercícios Sobre Juros Simples - Lista RevisãoWellyngton FrancoAinda não há avaliações

- Manual de Contabilidade-Atanazio FranckDocumento50 páginasManual de Contabilidade-Atanazio Franckatanazio183% (6)

- Unidade3 MatfinanceiraDocumento6 páginasUnidade3 MatfinanceiraFelipe OliveiraAinda não há avaliações

- Regimes de Capitalização - Juros SimplesDocumento10 páginasRegimes de Capitalização - Juros SimplesAlexandre LimaAinda não há avaliações

- Balanços CHIP S/A 1997Documento2 páginasBalanços CHIP S/A 1997Saulo VitorAinda não há avaliações

- Art 38 Com Lei InquilinatoDocumento3 páginasArt 38 Com Lei InquilinatoAndreh OlliveiraAinda não há avaliações

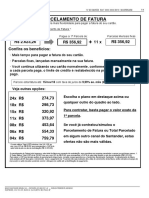

- Parcelamento de fatura Santander com até 12x e taxas a partir de 9,99Documento4 páginasParcelamento de fatura Santander com até 12x e taxas a partir de 9,99TrojaikeAinda não há avaliações

- Economia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoDocumento3 páginasEconomia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoApontamentos na Net100% (5)

- Roda da Vida: 8 passos para melhorar suas finançasDocumento4 páginasRoda da Vida: 8 passos para melhorar suas finançasAlexandre Bezerra Dos SantosAinda não há avaliações

- Catalogo 28Documento188 páginasCatalogo 28carlos alberto silvaAinda não há avaliações

- Lista Matemática FinanceiraDocumento15 páginasLista Matemática FinanceiraBruno ArllesAinda não há avaliações

- Manual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloDocumento6 páginasManual de Procedimentos de Contas A Pagar e A Receber Do Centro Administrativo - ModeloMaryCarvalhoAinda não há avaliações

- Cálculos de juros compostos, descontos e aplicações financeirasDocumento9 páginasCálculos de juros compostos, descontos e aplicações financeirashumb_santosAinda não há avaliações

- Contrato de Locação ResidencialDocumento2 páginasContrato de Locação ResidencialRoberval Dias SiebraAinda não há avaliações

- Questões sobre o filme Joy - Um Nome de SucessoDocumento5 páginasQuestões sobre o filme Joy - Um Nome de Sucessorenan5502650% (2)

- Casos práticos de Direito das ObrigaçõesDocumento18 páginasCasos práticos de Direito das ObrigaçõesAna AlmeidaAinda não há avaliações

- Exercícios Instrumentos Financeiros e ProvisãoDocumento3 páginasExercícios Instrumentos Financeiros e ProvisãoGustavoLima079Ainda não há avaliações

- Formulário Gerencial Empresas Sem BalançoDocumento5 páginasFormulário Gerencial Empresas Sem BalançoDireção Espaço AutonomiaAinda não há avaliações

- Banco de dados de atendimentos e vendasDocumento23 páginasBanco de dados de atendimentos e vendasWilker Brito Do Nascimento0% (1)

- 2.+cartilha EndividadosDocumento20 páginas2.+cartilha EndividadosJimmy JefersonAinda não há avaliações

- Movimentação da conta Clientes C/CDocumento14 páginasMovimentação da conta Clientes C/Cnobre tabua100% (2)

- Fatura de cartão com detalhes de compras e pagamentosDocumento1 páginaFatura de cartão com detalhes de compras e pagamentossamuel.alves357Ainda não há avaliações

- Declaração de Imposto de Renda 2011Documento2 páginasDeclaração de Imposto de Renda 2011Anderson RodriguesAinda não há avaliações

- Lista de Exercícios de Engenharia EconômicaDocumento17 páginasLista de Exercícios de Engenharia EconômicaHassanein Zeaiter0% (1)

- Parcelamento de fatura Santander com opções de até 24xDocumento4 páginasParcelamento de fatura Santander com opções de até 24xLaísa Roberta TrojaikeAinda não há avaliações

- Instrumento Particular de Confissão de DívidaDocumento5 páginasInstrumento Particular de Confissão de DívidaMaraAinda não há avaliações