Você também pode gostar

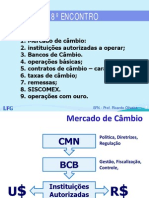

- Aula - Mercado de CâmbioDocumento62 páginasAula - Mercado de Câmbioluana ferreiraAinda não há avaliações

- Finanças InternacionaisDocumento13 páginasFinanças InternacionaisMónicaAinda não há avaliações

- Trabalho Mercado de CambioDocumento7 páginasTrabalho Mercado de CambioPriscila DiasAinda não há avaliações

- Cartilha Cambio Envio Recebimento Pequeno ValoresDocumento28 páginasCartilha Cambio Envio Recebimento Pequeno Valoressertecinfor67Ainda não há avaliações

- Aula 4 Economia PDFDocumento169 páginasAula 4 Economia PDFRaphael moraes da silveiraAinda não há avaliações

- Exercício - Taxa de Câmbio MultilateralDocumento4 páginasExercício - Taxa de Câmbio MultilateralIuri NunesAinda não há avaliações

- Mercado de Balcão PDFDocumento32 páginasMercado de Balcão PDFCarlos MoralesAinda não há avaliações

- Taxas de CambioDocumento9 páginasTaxas de CambiojotabegeAinda não há avaliações

- Relação Entre Taxa de Câmbio, Inflação, Juros, Endividamento, Balança Comercial e Pib PDFDocumento4 páginasRelação Entre Taxa de Câmbio, Inflação, Juros, Endividamento, Balança Comercial e Pib PDFGuilherme AlexandreAinda não há avaliações

- Contrato CambioDocumento8 páginasContrato CambioClau Raia RaiaAinda não há avaliações

- Iof PDFDocumento8 páginasIof PDFAleksandro Bandeira Da Silva JuniorAinda não há avaliações

- Artigo Hedge PDFDocumento8 páginasArtigo Hedge PDFpnovoAinda não há avaliações

- Compilado de Comércio Exterior para Prova Dia 28Documento28 páginasCompilado de Comércio Exterior para Prova Dia 28Gean Adriano BaranoskiAinda não há avaliações

- Mercado Monetário, Crédito, Capitais e CambialDocumento38 páginasMercado Monetário, Crédito, Capitais e CambialMarcellus BastosAinda não há avaliações

- Tema 03 Derivativos Slides PDFDocumento11 páginasTema 03 Derivativos Slides PDFArtemio Aguirre GoulartAinda não há avaliações

- Roteiro Básico para ImportaçãoDocumento4 páginasRoteiro Básico para Importaçãovane.noronha50% (2)

- 3 AULA O Mercado CambialDocumento12 páginas3 AULA O Mercado CambialAdvocacia Tributária E. PrevidenciáriaAinda não há avaliações

- Comex - 11 Modalidades de PagamentoDocumento35 páginasComex - 11 Modalidades de PagamentoGustavo rcAinda não há avaliações

- As Modalidades de Pagamento Internacional Seus Riscos e ResponsabilidadesDocumento9 páginasAs Modalidades de Pagamento Internacional Seus Riscos e ResponsabilidadesEmanuel Duarte100% (1)

- Importação Passo-a-PassoDocumento8 páginasImportação Passo-a-PassoLuis Fernando KatzAinda não há avaliações

- Guia Completo Sobre CambioDocumento12 páginasGuia Completo Sobre CambioJonas Passos100% (1)

- Aula 9 Moeda, Juros e CâmbioDocumento25 páginasAula 9 Moeda, Juros e CâmbioHaroldo FilhoAinda não há avaliações

- Fatura Pro FormaDocumento2 páginasFatura Pro FormaGustavo CamiloAinda não há avaliações

- Exercício - Condição Da Paridade de Juros DescobertaDocumento4 páginasExercício - Condição Da Paridade de Juros DescobertaIuri Nunes0% (2)

- Economia InternacionalDocumento8 páginasEconomia InternacionalMatheus ReisAinda não há avaliações

- Apostilaexpo 1Documento13 páginasApostilaexpo 1Carlos Eduardo Nascimento SoaresAinda não há avaliações

- Tese Daniel Mussi 100911Documento58 páginasTese Daniel Mussi 100911Sonia AlmeidaAinda não há avaliações

- Processo de ImportaçãoDocumento30 páginasProcesso de ImportaçãoAyme Imóveis100% (1)

- DF9 E3549 D 01Documento8 páginasDF9 E3549 D 01Renan Barros LittigAinda não há avaliações

- Serie Introdutoria DerivativosDocumento64 páginasSerie Introdutoria DerivativosWanderlei De Sá AzevedoAinda não há avaliações

- Futuro Mini Dólar PDTDocumento10 páginasFuturo Mini Dólar PDTJorge CaioAinda não há avaliações

- Apostila para CertificaçãoDocumento34 páginasApostila para CertificaçãoJefferson De Holanda OliveiraAinda não há avaliações

- Lamina CDB DiDocumento3 páginasLamina CDB DiMarlonCarvalhoAinda não há avaliações

- Contrato Futuro de Dolar ComercialDocumento7 páginasContrato Futuro de Dolar ComercialMaria Da Conceição PatricioAinda não há avaliações

- Metodologia Do Indicador Taxa de Cambio Dolar Cupom LimpoDocumento1 páginaMetodologia Do Indicador Taxa de Cambio Dolar Cupom Limpothi_abras8030Ainda não há avaliações

- DerivativosDocumento16 páginasDerivativosKléber SchultzAinda não há avaliações

- Questões Simulados EdgarDocumento17 páginasQuestões Simulados EdgarPitágoras ValerianoAinda não há avaliações

- Cálculo Financeiro Das TesourariasDocumento2 páginasCálculo Financeiro Das TesourariasCaio Saab OrsiniAinda não há avaliações

- Jose Lopes Vazquez. Comercio. Exterior. Brasileiro. 11 - EdigäoDocumento7 páginasJose Lopes Vazquez. Comercio. Exterior. Brasileiro. 11 - Edigäonivaldotorres9Ainda não há avaliações

- Folha de Resposta em BrancoDocumento2 páginasFolha de Resposta em BrancoCaio Saab OrsiniAinda não há avaliações

- Lista de Exercícios de MacroeconomiaDocumento12 páginasLista de Exercícios de MacroeconomiaJoséAinda não há avaliações

- Mercado Cambial e Comércio ExteriorDocumento140 páginasMercado Cambial e Comércio ExteriorPós-Graduações UNIASSELVIAinda não há avaliações

- Mercado CambialDocumento20 páginasMercado CambialLeonardo CerbinoAinda não há avaliações

- Glossario de Termos Do MercadoDocumento7 páginasGlossario de Termos Do MercadoJeronimo SilvaAinda não há avaliações

- Benndorf Research Carteira Absolute 15 Prévia 1 Quinzena OutubroDocumento4 páginasBenndorf Research Carteira Absolute 15 Prévia 1 Quinzena Outubro524877Ainda não há avaliações

- Lilian Massena Gallagher CPA-10Documento384 páginasLilian Massena Gallagher CPA-10Mhicael MartinsAinda não há avaliações

- Apostila Cgrpps - PciDocumento89 páginasApostila Cgrpps - PciJoão victor pereiradantaAinda não há avaliações

- Apostila Sobre Exportação de Mármore e GranitoDocumento19 páginasApostila Sobre Exportação de Mármore e GranitolaisAinda não há avaliações

- Procedimentos Administrativos Na ExportaçãoDocumento42 páginasProcedimentos Administrativos Na ExportaçãoJonas Corassa100% (1)

- Credito Bancario 2Documento76 páginasCredito Bancario 2M M N Trader SevenAinda não há avaliações

- Manual Maquina Digital Sansung PL120 PDFDocumento126 páginasManual Maquina Digital Sansung PL120 PDFFreeLOIZAinda não há avaliações

- Aula 04 - Custo de Terceiros e WACC (28-Out-2021) AlunosDocumento10 páginasAula 04 - Custo de Terceiros e WACC (28-Out-2021) AlunosRubens SaraivaAinda não há avaliações

- Mecanica Operacional Do Dolar - XTH InvestimentosDocumento3 páginasMecanica Operacional Do Dolar - XTH InvestimentosMarcelo LimaAinda não há avaliações

- Bruno Perini - Imposto de Renda - Regras GeraisDocumento46 páginasBruno Perini - Imposto de Renda - Regras GeraisnegraomauricioAinda não há avaliações

- ComercialDocumento10 páginasComercialPaulo FerrazAinda não há avaliações

- TRABALHO - Sisterma CambialDocumento10 páginasTRABALHO - Sisterma CambialVitor Hugo Ferreira TakacsAinda não há avaliações

- SLIDE - Mercado Cambio ProdutosDocumento55 páginasSLIDE - Mercado Cambio ProdutosGuga PastoreAinda não há avaliações

- Mercado Financeiro Mundial e Brasileiro: Tema 06 - Política Cambial e Seus RegimesDocumento14 páginasMercado Financeiro Mundial e Brasileiro: Tema 06 - Política Cambial e Seus RegimesHudson EduardoAinda não há avaliações

- UDM Notas 2Documento37 páginasUDM Notas 2Paulo SimbeAinda não há avaliações

- Instituto Superior Mutasa: Cadeira: Organização E Administração EscolarDocumento48 páginasInstituto Superior Mutasa: Cadeira: Organização E Administração EscolarAbineiro Eusébio Rafael TsouoAinda não há avaliações

- Ginoldina APPCC PDFDocumento11 páginasGinoldina APPCC PDFSilde tomasAinda não há avaliações

- Instituto Superior de Ciências E Educação A Distância Departamento Da SaúdeDocumento15 páginasInstituto Superior de Ciências E Educação A Distância Departamento Da SaúdeSilde tomasAinda não há avaliações

- Juliana Bromatologia PDFDocumento14 páginasJuliana Bromatologia PDFSilde tomasAinda não há avaliações

- Juliana Epidemiologia PDFDocumento14 páginasJuliana Epidemiologia PDFSilde tomasAinda não há avaliações

- Juliana - Nutrição Dietética PDFDocumento12 páginasJuliana - Nutrição Dietética PDFSilde tomasAinda não há avaliações

- Clotilde TICsDocumento12 páginasClotilde TICsSilde tomasAinda não há avaliações

- Instituto Superior Mutasa Delegação de Chimoio Cadeira: Contabilidade FinanceiraDocumento2 páginasInstituto Superior Mutasa Delegação de Chimoio Cadeira: Contabilidade FinanceiraSilde tomasAinda não há avaliações

- Clotilde EstatisticaDocumento10 páginasClotilde EstatisticaSilde tomasAinda não há avaliações

- Eunice Resumo PDFDocumento4 páginasEunice Resumo PDFSilde tomasAinda não há avaliações

- Universidade Aberta ISCED: Chimoio, Mar Ço de 2023Documento9 páginasUniversidade Aberta ISCED: Chimoio, Mar Ço de 2023Silde tomasAinda não há avaliações

- Manharo MICDocumento6 páginasManharo MICSilde tomasAinda não há avaliações

- Manharo EstatisticaDocumento3 páginasManharo EstatisticaSilde tomasAinda não há avaliações

- Manharo TEOEDocumento7 páginasManharo TEOESilde tomas100% (1)

- Instituto Superior de Ciências E Educação A Distância Departamento Da SaúdeDocumento15 páginasInstituto Superior de Ciências E Educação A Distância Departamento Da SaúdeSilde tomasAinda não há avaliações

- Maria SimaoDocumento15 páginasMaria SimaoSilde tomasAinda não há avaliações

- Chimica EstatDocumento11 páginasChimica EstatSilde tomasAinda não há avaliações

- Adelina PsicologiaDocumento10 páginasAdelina PsicologiaSilde tomasAinda não há avaliações

- Alexandre MICDocumento6 páginasAlexandre MICSilde tomasAinda não há avaliações

- Alexandre TICsDocumento5 páginasAlexandre TICsSilde tomasAinda não há avaliações

- Universidade Aberta ISCED: Chimoio, Mar Ço de 2023Documento17 páginasUniversidade Aberta ISCED: Chimoio, Mar Ço de 2023Silde tomasAinda não há avaliações

- Flora DiombaDocumento10 páginasFlora DiombaSilde tomasAinda não há avaliações

- Ana Maria CPDocumento15 páginasAna Maria CPSilde tomasAinda não há avaliações

- Apontamento de Agp IDocumento34 páginasApontamento de Agp ISilde tomasAinda não há avaliações

- Ana Maria Direito ConstituicionalDocumento4 páginasAna Maria Direito ConstituicionalSilde tomasAinda não há avaliações

- Ana Maria IAPDocumento14 páginasAna Maria IAPSilde tomasAinda não há avaliações

- AmostraDocumento1 páginaAmostraSilde tomasAinda não há avaliações

- Alice Mashanda ResumoDocumento6 páginasAlice Mashanda ResumoSilde tomasAinda não há avaliações

- Alice Mashanda Antropo 2Documento12 páginasAlice Mashanda Antropo 2Silde tomasAinda não há avaliações

- Adelina Triban 2022Documento10 páginasAdelina Triban 2022Silde tomasAinda não há avaliações

- Petição Inicial - GRIVALDO AGOSTINHO PINTO - MEDocumento10 páginasPetição Inicial - GRIVALDO AGOSTINHO PINTO - MECarlos AndradeAinda não há avaliações

- Justificativa Do Não Parcelamento Do ObjetoDocumento20 páginasJustificativa Do Não Parcelamento Do ObjetoDiego CarvalhoAinda não há avaliações

- Exercício Avaliativo - Módulo 5 - Revisão Da TentativaDocumento3 páginasExercício Avaliativo - Módulo 5 - Revisão Da TentativaLeno Cuiabano83% (6)

- Calendário SN Mar2023Documento18 páginasCalendário SN Mar2023Leves AssuntosAinda não há avaliações

- 3 Acao Declaratoria Inexistencia Debito Cumulada Com Indenizacao Perdas DanosDocumento4 páginas3 Acao Declaratoria Inexistencia Debito Cumulada Com Indenizacao Perdas DanosNicolas AntunesAinda não há avaliações

- Canal Do Cliente - QualicorpDocumento2 páginasCanal Do Cliente - QualicorpriccoshowAinda não há avaliações

- JR Cardoso Araujo Transporte E Logistica Ltda 2923 0123 5189 2900 0102 5500 1000 0000 1618 0070 0088Documento1 páginaJR Cardoso Araujo Transporte E Logistica Ltda 2923 0123 5189 2900 0102 5500 1000 0000 1618 0070 0088GREGO RICOAinda não há avaliações

- Nbriso15189 - 2015Documento68 páginasNbriso15189 - 2015Fabio100% (1)

- PIS, COFINS e Impostos Do Comércio ExteriorDocumento47 páginasPIS, COFINS e Impostos Do Comércio ExteriorJavier da SilveiraAinda não há avaliações

- Fatura de LocaçãoDocumento1 páginaFatura de LocaçãoNilze TodãoAinda não há avaliações

- Testes de Macroeconomia - Variante BDocumento2 páginasTestes de Macroeconomia - Variante BegasdanielAinda não há avaliações

- Rua Da Traira, 1220 - Loteamento Cidezal I Sapezal/MT - 78365-000Documento1 páginaRua Da Traira, 1220 - Loteamento Cidezal I Sapezal/MT - 78365-000Jeferson Machado de OliveiraAinda não há avaliações

- CHAUVEAU, Sophie. Les Origines de L'industrialisation de La Pharmacie Avant La Première Guerre Mondiale, 1995Documento18 páginasCHAUVEAU, Sophie. Les Origines de L'industrialisation de La Pharmacie Avant La Première Guerre Mondiale, 1995Saulo CarneiroAinda não há avaliações

- 1594211240catalogo B.lottiDocumento42 páginas1594211240catalogo B.lottijgmelomaiaAinda não há avaliações

- Juros SimplesDocumento22 páginasJuros Simpleswashington freitasAinda não há avaliações

- Manual Peletizadora PL - Versão 4 - RRDocumento48 páginasManual Peletizadora PL - Versão 4 - RRAmanda Maciel TicianelAinda não há avaliações

- FDUFG - Direito Societário Aplicado - Slide 1 - Teoria Geral Do Direito Societário (1sem2016)Documento48 páginasFDUFG - Direito Societário Aplicado - Slide 1 - Teoria Geral Do Direito Societário (1sem2016)Arion FleuryAinda não há avaliações

- 1203-Texto Do Artigo-2266-1-10-20200625Documento3 páginas1203-Texto Do Artigo-2266-1-10-20200625Giovane GusmãoAinda não há avaliações

- Guia Da Estética Gabriel BreierDocumento1 páginaGuia Da Estética Gabriel BreierJoão Vitor Rodrigues AlvesAinda não há avaliações

- Dados Do Prestador de Serviço: Data e Hora de Emissão 11/07/2023 13:16:35 Cod Verificação NFS-e OetpvzhhiDocumento1 páginaDados Do Prestador de Serviço: Data e Hora de Emissão 11/07/2023 13:16:35 Cod Verificação NFS-e OetpvzhhiUlysses Porangaba Bahia VilelaAinda não há avaliações

- Teoria Da ProduçãoDocumento16 páginasTeoria Da Produçãopretapreta768Ainda não há avaliações

- Aula 7 - GRUPO ISO 14000Documento34 páginasAula 7 - GRUPO ISO 14000Naiane MarquesAinda não há avaliações

- Ação Indenizatória Pela Venda em Duplicidade Do Mesmo Imóvel Prescreve - Contabilidade É Na Rede Jornal Contábil - Portal de NotíciasDocumento4 páginasAção Indenizatória Pela Venda em Duplicidade Do Mesmo Imóvel Prescreve - Contabilidade É Na Rede Jornal Contábil - Portal de NotíciasMarise RodriguesAinda não há avaliações

- Imprimir Cartao CNPJ Confira o Passo A Passo e Tire Suas DuvidasDocumento4 páginasImprimir Cartao CNPJ Confira o Passo A Passo e Tire Suas DuvidasDavid SoaresAinda não há avaliações

- Unidade 11 - 11 AnoDocumento61 páginasUnidade 11 - 11 AnoSofia AmorimAinda não há avaliações

- RESUMO AULA 1 - Perfil Financeiro Entenda Qual É o Seu!Documento3 páginasRESUMO AULA 1 - Perfil Financeiro Entenda Qual É o Seu!Tania Marcia RochaAinda não há avaliações

- 80580335534-IRPF-2023-2022-origi-imagem-declaracao - PDF COMPLETA 2023Documento8 páginas80580335534-IRPF-2023-2022-origi-imagem-declaracao - PDF COMPLETA 2023Soares católicoAinda não há avaliações

- Exercícios: Razão E Proporção: Professorferretto ProfessorferrettoDocumento3 páginasExercícios: Razão E Proporção: Professorferretto ProfessorferrettoBase OliveiraAinda não há avaliações

- Gru Multa 024419891 11 9 2021 10 20 33Documento1 páginaGru Multa 024419891 11 9 2021 10 20 33Kabelo UdiAinda não há avaliações

- Trabalho de Conclusão de Curso - Engenharia Mecânica - Gabriel Gripp Oliveira PDFDocumento104 páginasTrabalho de Conclusão de Curso - Engenharia Mecânica - Gabriel Gripp Oliveira PDFSuelen Da Rosa BatistaAinda não há avaliações