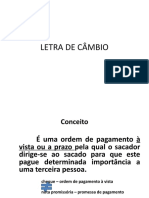

Você também pode gostar

- Leasing FinasaDocumento2 páginasLeasing FinasaNaldson Club Do Aquarismo0% (1)

- Direito Cambial IIDocumento25 páginasDireito Cambial IIjanadavilaAinda não há avaliações

- O CREDOR NA DUPLICATA MERCANTILDocumento3 páginasO CREDOR NA DUPLICATA MERCANTILcrbarbosa2Ainda não há avaliações

- Aula 4 - Letra de CambioDocumento40 páginasAula 4 - Letra de CambioGirnanvio BatistaAinda não há avaliações

- Letra de CâmbioDocumento52 páginasLetra de CâmbioRubens GolsmanAinda não há avaliações

- Unip - Letra de Cambio e DuplicataDocumento42 páginasUnip - Letra de Cambio e DuplicataNelson Teodoro100% (1)

- Letra de CâmbioDocumento21 páginasLetra de Câmbioandreinha23tmAinda não há avaliações

- Títulos de CréditoDocumento31 páginasTítulos de CréditoLuís Geoverlei Brizola100% (1)

- Letra de CambioDocumento3 páginasLetra de CambioPollyana LedoAinda não há avaliações

- Direito Empresarial Ii - Aula 4Documento19 páginasDireito Empresarial Ii - Aula 4Tatiana SampaioAinda não há avaliações

- Direito Empresarial IIDocumento5 páginasDireito Empresarial IIluiz_eduardo2001Ainda não há avaliações

- Teoria dos títulos de créditoDocumento23 páginasTeoria dos títulos de créditoramirofreitas100% (1)

- Cheque: requisitos e modalidadesDocumento91 páginasCheque: requisitos e modalidadesandréiao_71Ainda não há avaliações

- Direitos Cambiais e Notas PromissóriasDocumento26 páginasDireitos Cambiais e Notas PromissóriasFelipe LuiAinda não há avaliações

- Letra de CâmbioDocumento11 páginasLetra de CâmbioelknightAinda não há avaliações

- Nota promissória: requisitos e característicasDocumento3 páginasNota promissória: requisitos e característicasFernando CorreaAinda não há avaliações

- RESUMO - Letra de CâmbioDocumento3 páginasRESUMO - Letra de CâmbioJéssica MeloAinda não há avaliações

- Material Didatico - Titulos de CreditoDocumento15 páginasMaterial Didatico - Titulos de CreditoEllen LealAinda não há avaliações

- Estudo Sobre NOTA PROMISSÓRIADocumento5 páginasEstudo Sobre NOTA PROMISSÓRIARafael ContiAinda não há avaliações

- Saque, aceite, endosso, aval e vencimento de letras de câmbioDocumento12 páginasSaque, aceite, endosso, aval e vencimento de letras de câmbioTania LimaAinda não há avaliações

- Mat 19032012202150Documento75 páginasMat 19032012202150HenriqueSantiagoAinda não há avaliações

- Protesto de duplicata de serviçosDocumento6 páginasProtesto de duplicata de serviçosOLGA SPERANDIOAinda não há avaliações

- Decreto 2044-08Documento7 páginasDecreto 2044-08Karin Milene BenderAinda não há avaliações

- UntitledDocumento7 páginasUntitledNicolly rodriguesAinda não há avaliações

- Direito Empresarial II: ChequesDocumento7 páginasDireito Empresarial II: ChequesLuana Marion de AraújoAinda não há avaliações

- Nota promissória: conceito, requisitos e pagamentoDocumento3 páginasNota promissória: conceito, requisitos e pagamentoRégis lewsAinda não há avaliações

- Legislação empresarial aplicada aos títulos de créditoDocumento22 páginasLegislação empresarial aplicada aos títulos de créditoMadson MoreiraAinda não há avaliações

- AceiteDocumento11 páginasAceiteLuci AnaAinda não há avaliações

- Decreto de 1908 define letra de câmbio e nota promissóriaDocumento9 páginasDecreto de 1908 define letra de câmbio e nota promissóriaElisandro Lotin De SouzaAinda não há avaliações

- II - Letra de Câmbio PDFDocumento3 páginasII - Letra de Câmbio PDFVladimir CorreiaAinda não há avaliações

- Caderno TCCMDocumento30 páginasCaderno TCCMTiago BiaggioniAinda não há avaliações

- EMP. Aula 10 - Títulos de CréditoDocumento62 páginasEMP. Aula 10 - Títulos de CréditorafaelafrolAinda não há avaliações

- Tema 10 - Títulos de Crédito - Nota PromissóriaDocumento9 páginasTema 10 - Títulos de Crédito - Nota PromissóriaEloisa barbosaAinda não há avaliações

- Principais Titulos de CréditoDocumento35 páginasPrincipais Titulos de CréditoAntonio JorgeAinda não há avaliações

- Titulos de CreditoDocumento230 páginasTitulos de CreditoveraAinda não há avaliações

- Declarações CambiáriasDocumento158 páginasDeclarações CambiáriasLucas ÂngeloAinda não há avaliações

- Caderno Direito Empresarial III Vinc3adcius LessaDocumento30 páginasCaderno Direito Empresarial III Vinc3adcius Lessataissa MaraAinda não há avaliações

- Fichamento - Título de CréditoDocumento7 páginasFichamento - Título de CréditolipeborgesAinda não há avaliações

- Teoria dos Títulos de CréditoDocumento44 páginasTeoria dos Títulos de CréditoRoberto DiasAinda não há avaliações

- Aula 09 - Nota PromissóriaDocumento15 páginasAula 09 - Nota Promissóriaeberson.goeAinda não há avaliações

- Lei Uniforme relativa às letras e livrançasDocumento20 páginasLei Uniforme relativa às letras e livrançasVictor mendes100% (1)

- DIREITO EMPRESARIAL II: LETRAS DE CÂMBIO E NOTAS PROMISSÓRIASDocumento9 páginasDIREITO EMPRESARIAL II: LETRAS DE CÂMBIO E NOTAS PROMISSÓRIASEdu CavalcanteAinda não há avaliações

- Os principais institutos do Direito CambiárioDocumento62 páginasOs principais institutos do Direito CambiárioWanderson Alves Dos SantosAinda não há avaliações

- Os principais institutos do Direito CambiárioDocumento29 páginasOs principais institutos do Direito CambiárioWanderson Alves Dos SantosAinda não há avaliações

- Nota PromissóriaDocumento5 páginasNota PromissóriaLayon Lacerda BonjourAinda não há avaliações

- NP2 BelloteDocumento10 páginasNP2 BelloteBianca AguiarAinda não há avaliações

- Aulas Direito Empresarial IIDocumento32 páginasAulas Direito Empresarial IIcardosoisa164Ainda não há avaliações

- Letras e LivrançasDocumento24 páginasLetras e LivrançasMónica Fonseca LimaAinda não há avaliações

- Principais conceitos e características dos títulos de créditoDocumento10 páginasPrincipais conceitos e características dos títulos de créditoConcurseiroPersistenteAinda não há avaliações

- G2 - Títulos de CréditoDocumento5 páginasG2 - Títulos de Créditojoycezin09Ainda não há avaliações

- 2011 - Comercial IV - Letra de CâmbioDocumento13 páginas2011 - Comercial IV - Letra de CâmbioSérgio Pires BrásAinda não há avaliações

- Lei Uniforme Relativa às Letras e LivrançasDocumento14 páginasLei Uniforme Relativa às Letras e LivrançasNelson Dinis Alemao AlemaoAinda não há avaliações

- Direito EmpresarialDocumento13 páginasDireito Empresarialphelipe vulczakAinda não há avaliações

- Decreto define letra de câmbio e nota promissóriaDocumento9 páginasDecreto define letra de câmbio e nota promissóriaThiago RaisAinda não há avaliações

- Títulos de crédito e instrumentos de pagamentoDocumento8 páginasTítulos de crédito e instrumentos de pagamentoLea Dos SantosAinda não há avaliações

- RESUMO - Letra de CâmbioDocumento3 páginasRESUMO - Letra de CâmbioDiego BerlatoAinda não há avaliações

- Empresarial III Resolvido 1-8Documento5 páginasEmpresarial III Resolvido 1-8FernandoMendesAinda não há avaliações

- Ação De Divisão E De Demarcação De Terras ParticularesNo EverandAção De Divisão E De Demarcação De Terras ParticularesAinda não há avaliações

- PDF Aula 02Documento7 páginasPDF Aula 02Thalia Ingretti AlvesAinda não há avaliações

- PDF Aula 01Documento7 páginasPDF Aula 01Thalia Ingretti AlvesAinda não há avaliações

- Atividades de Fixação - Parte 4Documento17 páginasAtividades de Fixação - Parte 4Thalia Ingretti AlvesAinda não há avaliações

- Bônus - Primeiras DeclaraçõesDocumento6 páginasBônus - Primeiras DeclaraçõesThalia Ingretti AlvesAinda não há avaliações

- Guia passo a passo para inventário extrajudicialDocumento6 páginasGuia passo a passo para inventário extrajudicialThalia Ingretti AlvesAinda não há avaliações

- Registro Civil - Portal OficialDocumento1 páginaRegistro Civil - Portal OficialThalia Ingretti AlvesAinda não há avaliações

- Atividades de Fixação - Parte 4Documento17 páginasAtividades de Fixação - Parte 4Thalia Ingretti AlvesAinda não há avaliações

- Inicial Agravo de Instrumento - Alexandre PolastriniDocumento21 páginasInicial Agravo de Instrumento - Alexandre PolastriniThalia Ingretti AlvesAinda não há avaliações

- Direito às férias: dias, remuneração e regras na CLTDocumento10 páginasDireito às férias: dias, remuneração e regras na CLTThalia Ingretti AlvesAinda não há avaliações

- FGTS e suas peculiaridadesDocumento13 páginasFGTS e suas peculiaridadesThalia Ingretti AlvesAinda não há avaliações

- Modelo de Contrato de Aluguel Simples Word para Preencher AtualizadoDocumento3 páginasModelo de Contrato de Aluguel Simples Word para Preencher AtualizadoThalia Ingretti AlvesAinda não há avaliações

- PDF Professor 19.03.2021Documento14 páginasPDF Professor 19.03.2021Thalia Ingretti AlvesAinda não há avaliações

- Atividades de Fixação - Parte 7Documento6 páginasAtividades de Fixação - Parte 7Thalia Ingretti AlvesAinda não há avaliações

- Cartilha Calculo SimplesDocumento8 páginasCartilha Calculo SimplesArthur LopesAinda não há avaliações

- PDF Professor 12.03.2021Documento11 páginasPDF Professor 12.03.2021Thalia Ingretti AlvesAinda não há avaliações

- 1 PDF - A Inexigibilidade de Conduta Diversa Nos Crimes TributariosDocumento79 páginas1 PDF - A Inexigibilidade de Conduta Diversa Nos Crimes TributariosThalia Ingretti AlvesAinda não há avaliações

- PDF Professor 26.03.2021Documento17 páginasPDF Professor 26.03.2021Thalia Ingretti AlvesAinda não há avaliações

- Aula DPC-III - Temas 15 e 16 - Da Habilitação Da OposiçãoDocumento20 páginasAula DPC-III - Temas 15 e 16 - Da Habilitação Da OposiçãoThalia Ingretti AlvesAinda não há avaliações

- Aula DPC-III - Tema 11 - Introdução Aos Procedimentos Especiais Ação MonitóriaDocumento18 páginasAula DPC-III - Tema 11 - Introdução Aos Procedimentos Especiais Ação MonitóriaThalia Ingretti AlvesAinda não há avaliações

- PDF Professor 19.03.2021Documento14 páginasPDF Professor 19.03.2021Thalia Ingretti AlvesAinda não há avaliações

- Aula DPC-III - Tema 11 - Introdução Aos Procedimentos Especiais Ação MonitóriaDocumento18 páginasAula DPC-III - Tema 11 - Introdução Aos Procedimentos Especiais Ação MonitóriaThalia Ingretti AlvesAinda não há avaliações

- Seguridade SocialDocumento363 páginasSeguridade SocialThalia Ingretti AlvesAinda não há avaliações

- Sistema de Seguridade Social BrasileiroDocumento86 páginasSistema de Seguridade Social BrasileiroThalia Ingretti AlvesAinda não há avaliações

- Ordem Social e Seguridade SocialDocumento104 páginasOrdem Social e Seguridade SocialMundo da Mecânica ConcursosAinda não há avaliações

- Ordem Social e Seguridade SocialDocumento104 páginasOrdem Social e Seguridade SocialMundo da Mecânica ConcursosAinda não há avaliações

- 2014 RafaeldaSilvaSantiagoDocumento259 páginas2014 RafaeldaSilvaSantiagoThalia Ingretti AlvesAinda não há avaliações

- Aula DPC-III - Tema 12 - Ação de Exigir Contas Ação para Restauração de AutosDocumento16 páginasAula DPC-III - Tema 12 - Ação de Exigir Contas Ação para Restauração de AutosThalia Ingretti AlvesAinda não há avaliações

- As várias formas de família no direito brasileiroDocumento8 páginasAs várias formas de família no direito brasileiroThalia Ingretti AlvesAinda não há avaliações

- D - Carlos Eduardo Pianovski Ruzyk Uniões SimultâneasDocumento204 páginasD - Carlos Eduardo Pianovski Ruzyk Uniões SimultâneasThalia Ingretti AlvesAinda não há avaliações

- Pet Citação Hora Certa - Clayvison Ferreira CruzDocumento4 páginasPet Citação Hora Certa - Clayvison Ferreira CruzBia BarbosaAinda não há avaliações

- Tramitacao PL 454 2023Documento2 páginasTramitacao PL 454 2023Cassio Leo HonoratoAinda não há avaliações

- Portarias e autos para devoluçãoDocumento636 páginasPortarias e autos para devoluçãoJoao ViannaAinda não há avaliações

- Registro de Imóveis Parte IDocumento107 páginasRegistro de Imóveis Parte IManoelCurtoAinda não há avaliações

- Contrato de experiência sem previsão de prorrogaçãoDocumento10 páginasContrato de experiência sem previsão de prorrogaçãoLarissa NunesAinda não há avaliações

- Noções de Direito Penal MilitarDocumento49 páginasNoções de Direito Penal MilitarLetícia PolanskiAinda não há avaliações

- Portaria #440, de 21 de Junho de 2016 Fiança GarantiaDocumento4 páginasPortaria #440, de 21 de Junho de 2016 Fiança GarantiaRicardo BertelliAinda não há avaliações

- Competência da Justiça do TrabalhoDocumento9 páginasCompetência da Justiça do TrabalhoRegina CelleAinda não há avaliações

- Compromisso de venda e cessão de direitos hereditários de imóvel residencialDocumento6 páginasCompromisso de venda e cessão de direitos hereditários de imóvel residencialPaulo cissilianoAinda não há avaliações

- Termo de Reconhecimento BingaDocumento5 páginasTermo de Reconhecimento BingaLuciano AndréAinda não há avaliações

- Crimes contra a honra e direito penalDocumento7 páginasCrimes contra a honra e direito penalkarianiAinda não há avaliações

- Ação de repetição de indébito e danos morais contra operadoraDocumento8 páginasAção de repetição de indébito e danos morais contra operadoraMichelle M BorgesAinda não há avaliações

- Law and EconomicsDocumento28 páginasLaw and EconomicsChristina WillisAinda não há avaliações

- Contrato Aluguel Com Clausula ClaudiaDocumento5 páginasContrato Aluguel Com Clausula ClaudiaMoisés SilvaAinda não há avaliações

- Promoção por ressarcimento de preteriçãoDocumento172 páginasPromoção por ressarcimento de preteriçãoPeterson TelesAinda não há avaliações

- R-Inst 21Documento14 páginasR-Inst 21Gizellen NascimentoAinda não há avaliações

- Contestação com pedido contraposto em ação de cobrança de condomínioDocumento2 páginasContestação com pedido contraposto em ação de cobrança de condomíniocrissujinko100% (3)

- Direito Das Obrigac - o - Es II - Questões Prova OralDocumento17 páginasDireito Das Obrigac - o - Es II - Questões Prova OralSolicitadoria IscalAinda não há avaliações

- Recurso de apelação contra sentença absolutória em caso de torturaDocumento20 páginasRecurso de apelação contra sentença absolutória em caso de torturalgxmAinda não há avaliações

- Progressão de regime antes da lei de crimes hediondosDocumento2 páginasProgressão de regime antes da lei de crimes hediondosAstarot VizjereiAinda não há avaliações

- APONTAMENTOS DE DIREITO PENAL - Penal2Documento106 páginasAPONTAMENTOS DE DIREITO PENAL - Penal2Manuel BrancoAinda não há avaliações

- Estado de NecessidadeDocumento12 páginasEstado de NecessidadeJennifer PedroAinda não há avaliações

- Relaxamento de Prisão - Modelo de Peça Prática PenalDocumento2 páginasRelaxamento de Prisão - Modelo de Peça Prática PenalJhennefer PeixotoAinda não há avaliações

- RECURSO ORDINÁRIO TRABALHISTADocumento7 páginasRECURSO ORDINÁRIO TRABALHISTADeboniCahAinda não há avaliações

- Embargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaDocumento3 páginasEmbargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaJhonatan Willian BucciAinda não há avaliações

- Inquérito Policial. (Pós-Edital) PDFDocumento13 páginasInquérito Policial. (Pós-Edital) PDFLara RaquelAinda não há avaliações

- Registo de Sociedades OADocumento6 páginasRegisto de Sociedades OALiliane Machado AbdallaAinda não há avaliações

- Auxiliares de necropsia e fotógrafos técnico-periciais convocados para curso específicoDocumento1 páginaAuxiliares de necropsia e fotógrafos técnico-periciais convocados para curso específicoSnowtreatsAinda não há avaliações

- Aula 01 - VitimologiaDocumento17 páginasAula 01 - VitimologiaFabioOliveiraAinda não há avaliações