Você também pode gostar

- 12 - Dissolução de Sociedade Por Quotas - Soluções PráticasDocumento15 páginas12 - Dissolução de Sociedade Por Quotas - Soluções PráticasMurilo MunizAinda não há avaliações

- Apuração de haveres: arbitragem como soluçãoDocumento2 páginasApuração de haveres: arbitragem como soluçãogeomc0100% (1)

- Apuração de Haveres em SociedadesDocumento45 páginasApuração de Haveres em SociedadesjoildesfreireAinda não há avaliações

- ATIVIDADE 2 - PraticaDocumento8 páginasATIVIDADE 2 - PraticaJessica CostaAinda não há avaliações

- Peritagem contabilística e fiscal: conceitos e aplicaçõesDocumento103 páginasPeritagem contabilística e fiscal: conceitos e aplicaçõesSuraia SulahaAinda não há avaliações

- Estudo de CasoDocumento5 páginasEstudo de Casomillena santosAinda não há avaliações

- Planejamento Tributário - DEF0526 - Caso 2 (MA)Documento4 páginasPlanejamento Tributário - DEF0526 - Caso 2 (MA)Sara HarrisAinda não há avaliações

- Direto do CARF: Escritos analíticos sobre a jurisprudência do Conselho Administrativo de Recursos FiscaisNo EverandDireto do CARF: Escritos analíticos sobre a jurisprudência do Conselho Administrativo de Recursos FiscaisAinda não há avaliações

- ICMS omissão saídas análise estoques presunção internoDocumento17 páginasICMS omissão saídas análise estoques presunção internoMiguel Ernesto S QueirozAinda não há avaliações

- 1 Estrategia CFC 2020.2Documento15 páginas1 Estrategia CFC 2020.2Sávio Santa BarbaraAinda não há avaliações

- Apostila Afo - IIDocumento29 páginasApostila Afo - IIhector crustaAinda não há avaliações

- Manual Do Revisor Oficial de ContasDocumento11 páginasManual Do Revisor Oficial de Contasyisaboc539100% (1)

- Questões EQTDocumento3 páginasQuestões EQTAna Júlia Sanches TeixeiraAinda não há avaliações

- Trata sobre decisão do STF sobre exclusão do ICMS da base de cálculo do PIS e Cofins e suas implicações societárias e fiscaisDocumento44 páginasTrata sobre decisão do STF sobre exclusão do ICMS da base de cálculo do PIS e Cofins e suas implicações societárias e fiscaisANDERSON MENDONCAAinda não há avaliações

- Curso de Perito ContábilDocumento27 páginasCurso de Perito ContábilWanderleiLagoasAinda não há avaliações

- O laudo de avaliação na Lei 12.973Documento28 páginasO laudo de avaliação na Lei 12.973Amy MiAinda não há avaliações

- Formulário de Referência - Prazer em Conhecer (2010 01 31)Documento2 páginasFormulário de Referência - Prazer em Conhecer (2010 01 31)EdisonAinda não há avaliações

- Apostila 07Documento68 páginasApostila 07Admilson SantosAinda não há avaliações

- Contador PO INFODocumento6 páginasContador PO INFODemetrius FalconiAinda não há avaliações

- Escrituracao ContabilDocumento8 páginasEscrituracao ContabilRac A BruxaAinda não há avaliações

- NBC T 10.8 CooperativasDocumento3 páginasNBC T 10.8 Cooperativas77 do Brasil SoluçõesAinda não há avaliações

- Imparidade de activos fixos tangíveisDocumento10 páginasImparidade de activos fixos tangíveisEloi Carlos GoveAinda não há avaliações

- Contabilidade Avançada ApostilaDocumento51 páginasContabilidade Avançada ApostilaFábio MelgesAinda não há avaliações

- Simulado Contabilidade-CoompletoDocumento30 páginasSimulado Contabilidade-CoompletoSAILAVELLOSOAinda não há avaliações

- Aula 14 - Processo Adm FiscalDocumento58 páginasAula 14 - Processo Adm Fiscalemely.lubsAinda não há avaliações

- Itau UnibancoDocumento14 páginasItau UnibancoDarlan PereiraAinda não há avaliações

- Aula 1 - Contabilidade Geral (Slide) PDFDocumento16 páginasAula 1 - Contabilidade Geral (Slide) PDFJessicaAinda não há avaliações

- 13 Balanço PatrimonialDocumento12 páginas13 Balanço PatrimonialAmanda PaixãoAinda não há avaliações

- Atividade 5 - Exercícios Passivo PDFDocumento5 páginasAtividade 5 - Exercícios Passivo PDFFabricio BazanaAinda não há avaliações

- Tese Invalidade Deliberaçoes SociaisDocumento65 páginasTese Invalidade Deliberaçoes SociaisMartinho PedroAinda não há avaliações

- ECONET Laudo Contábil Emitido Por ContadorDocumento4 páginasECONET Laudo Contábil Emitido Por ContadorNeemias SilvaAinda não há avaliações

- Contabilidade Aplicada Ao Setor Público - Aula 06Documento76 páginasContabilidade Aplicada Ao Setor Público - Aula 06CsarAinda não há avaliações

- Dívida Ativa da União e ajuste para perdasDocumento17 páginasDívida Ativa da União e ajuste para perdasAna CarolineAinda não há avaliações

- Tribunais de Contas - Exercícios de Contabilidade GeralDocumento8 páginasTribunais de Contas - Exercícios de Contabilidade GeralkamilaAinda não há avaliações

- Apostila Contabilidade AvancadaDocumento48 páginasApostila Contabilidade AvancadaAbner Foia100% (1)

- 1996 TCU Afce - 95 - Prova - Grupo - IIDocumento13 páginas1996 TCU Afce - 95 - Prova - Grupo - IIMayfran Moreira LobatoAinda não há avaliações

- Egfc2020 Unidade IvDocumento20 páginasEgfc2020 Unidade IvDaniel Bernardes100% (1)

- Processo seletivo para formação de quadro de reserva de estágioDocumento4 páginasProcesso seletivo para formação de quadro de reserva de estágioAline OliveiraAinda não há avaliações

- O Imposto de Renda sobre o ágio na subscrição de quotas em sociedades de responsabilidade limitadaNo EverandO Imposto de Renda sobre o ágio na subscrição de quotas em sociedades de responsabilidade limitadaAinda não há avaliações

- Auditoria Fiscal Interna: análise de irregularidades em licitaçõesDocumento38 páginasAuditoria Fiscal Interna: análise de irregularidades em licitaçõesRafaela MIranda Miranda Contábil AssessoriaAinda não há avaliações

- Exerccio BalanossucessivosDocumento3 páginasExerccio BalanossucessivosBrenno Santos DornelaAinda não há avaliações

- Apostila - Contabilidade Geral Legislação BásicaDocumento6 páginasApostila - Contabilidade Geral Legislação BásicaMônica Sueli Teoirodoro MonteAinda não há avaliações

- AD-P-SGI-00-007-00 - Avaliacao Do Atend Aos Req Legais e Outros RequisitosDocumento5 páginasAD-P-SGI-00-007-00 - Avaliacao Do Atend Aos Req Legais e Outros RequisitosTalita ZanardoAinda não há avaliações

- Validade da regra do adicional de 20% no Lucro ArbitradoDocumento2 páginasValidade da regra do adicional de 20% no Lucro ArbitradoRafael Frutuozo SouzaAinda não há avaliações

- Questões Teoria Princípios - GABDocumento8 páginasQuestões Teoria Princípios - GABTarso Rocha Lula Pereira50% (2)

- Recebimento e alienação de ações concedidas por empresa estrangeira - IRPFDocumento17 páginasRecebimento e alienação de ações concedidas por empresa estrangeira - IRPFTaina LemosAinda não há avaliações

- Relatório e Certificado 874648Documento167 páginasRelatório e Certificado 874648Antônio GuedesAinda não há avaliações

- Ativos intangíveis e reconhecimento contábilDocumento5 páginasAtivos intangíveis e reconhecimento contábilzasperAinda não há avaliações

- Auditoria fiscal: análise das obrigações fiscaisDocumento11 páginasAuditoria fiscal: análise das obrigações fiscaisJose Emilio FloresAinda não há avaliações

- Curso 210288 Aula 10 6b52 CompletoDocumento60 páginasCurso 210288 Aula 10 6b52 CompletoLORENZA MARIA VERONEZE LAGRANHAAinda não há avaliações

- Exercicios PassivoDocumento2 páginasExercicios PassivotributocontabilAinda não há avaliações

- 2cb1cd8ca9be9ab78896cbc5ee777723Documento136 páginas2cb1cd8ca9be9ab78896cbc5ee777723Thiago Ferraz de LimaAinda não há avaliações

- 19-20-Pis e Cofins Cum (15p)Documento15 páginas19-20-Pis e Cofins Cum (15p)renancontaraujoAinda não há avaliações

- 2021 - 11 - 20 Reta Final TCE SC Pós-Edital Contabilidade Pública - Prof. Gilmar PossatiDocumento82 páginas2021 - 11 - 20 Reta Final TCE SC Pós-Edital Contabilidade Pública - Prof. Gilmar PossatiCleberton AntunesAinda não há avaliações

- Avaliação para fins de apuração de haveres nas sociedades limitadas: apreciação de ativos intangíveisNo EverandAvaliação para fins de apuração de haveres nas sociedades limitadas: apreciação de ativos intangíveisAinda não há avaliações

- Perícia, Arbitragem e Mediação - QuestõesDocumento1 páginaPerícia, Arbitragem e Mediação - QuestõesMarcelo Km100% (1)

- ChecklistfinanceiroDocumento4 páginasChecklistfinanceirogmxparticipacoesAinda não há avaliações

- Contabilidade Decifrada 21Documento30 páginasContabilidade Decifrada 21simuladocontabilAinda não há avaliações

- Heron Murcia ICPC22 2Documento38 páginasHeron Murcia ICPC22 2Paulo Henrique BerehulkaAinda não há avaliações

- Exercícios de Auditoria PDFDocumento3 páginasExercícios de Auditoria PDFCarmen Costa40% (5)

- Como É Bom Louvar (Letra)Documento1 páginaComo É Bom Louvar (Letra)CelsoBunhakAinda não há avaliações

- 5 Uma Linda Melodia Deves Ter - LetraDocumento1 página5 Uma Linda Melodia Deves Ter - LetraCelsoBunhakAinda não há avaliações

- MapContábilDocumento150 páginasMapContábilCelsoBunhak100% (1)

- Como É Bom Louvar (Letra)Documento1 páginaComo É Bom Louvar (Letra)CelsoBunhakAinda não há avaliações

- 5 Uma Linda Melodia Deves Ter - LetraDocumento1 página5 Uma Linda Melodia Deves Ter - LetraCelsoBunhakAinda não há avaliações

- 08 O Justo Viverá Da FéDocumento12 páginas08 O Justo Viverá Da FéCelsoBunhakAinda não há avaliações

- O Imposto de Renda A SErviço Da CidadaniaDocumento15 páginasO Imposto de Renda A SErviço Da CidadaniaCelsoBunhakAinda não há avaliações

- Contrato e Distrato ContábilDocumento24 páginasContrato e Distrato ContábilCelsoBunhakAinda não há avaliações

- Apuração de Haveres em Dissolução de SociedadesDocumento36 páginasApuração de Haveres em Dissolução de SociedadesCelsoBunhakAinda não há avaliações

- Inteligência Emocional: autoconhecimentoDocumento3 páginasInteligência Emocional: autoconhecimentoCelsoBunhakAinda não há avaliações

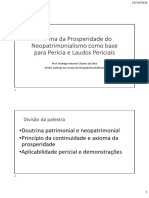

- Aplicação do axioma da prosperidade em perícias e laudosDocumento9 páginasAplicação do axioma da prosperidade em perícias e laudosCelsoBunhakAinda não há avaliações

- Escola de Formacao de Liderancas Artigo Aula 1Documento3 páginasEscola de Formacao de Liderancas Artigo Aula 1CelsoBunhakAinda não há avaliações

- Imposto de Renda 2023Documento49 páginasImposto de Renda 2023CelsoBunhakAinda não há avaliações

- Processo comercialDocumento3 páginasProcesso comercialCelsoBunhakAinda não há avaliações

- 07 - Qualidade No Relacionamento FamiliarDocumento7 páginas07 - Qualidade No Relacionamento FamiliarCelsoBunhakAinda não há avaliações

- 2023 02 01 63da608e05b88Documento17 páginas2023 02 01 63da608e05b88CelsoBunhakAinda não há avaliações

- 41 - Imitando JesusDocumento6 páginas41 - Imitando JesusCelsoBunhakAinda não há avaliações

- 06 - Sublime Missão de Esposa e MãeDocumento6 páginas06 - Sublime Missão de Esposa e MãeCelsoBunhakAinda não há avaliações

- 12 dicas para combater o estresseDocumento7 páginas12 dicas para combater o estresseCelsoBunhakAinda não há avaliações

- 2023 02 08 63e39a589803cDocumento8 páginas2023 02 08 63e39a589803cCelsoBunhakAinda não há avaliações

- Como perder peso de forma saudável em atéDocumento7 páginasComo perder peso de forma saudável em atéCelsoBunhakAinda não há avaliações

- Viva Feliz com Qualidade: Evangelismo FemininoDocumento251 páginasViva Feliz com Qualidade: Evangelismo FemininoCelsoBunhakAinda não há avaliações

- O Catecismo Batista: perguntas e respostas sobre a doutrina cristãDocumento17 páginasO Catecismo Batista: perguntas e respostas sobre a doutrina cristãCelsoBunhakAinda não há avaliações

- Crescimento espiritual nas parábolas de JesusDocumento48 páginasCrescimento espiritual nas parábolas de JesusCelsoBunhakAinda não há avaliações

- Refutando as Testemunhas de Jeová Versículo por VersículoDocumento68 páginasRefutando as Testemunhas de Jeová Versículo por VersículoCelsoBunhakAinda não há avaliações

- A salvação pela fé em Cristo e a justificação segundo RomanosDocumento8 páginasA salvação pela fé em Cristo e a justificação segundo RomanosCelsoBunhakAinda não há avaliações

- Como obter um sono reparadorDocumento6 páginasComo obter um sono reparadorCelsoBunhakAinda não há avaliações

- Maçonaria À Luz Da Bíblia 2Documento68 páginasMaçonaria À Luz Da Bíblia 2CelsoBunhakAinda não há avaliações

- Maçonaria À Luz Da BíbliaDocumento50 páginasMaçonaria À Luz Da BíbliaCelsoBunhakAinda não há avaliações

- FATURADocumento2 páginasFATURAadrianapereikaAinda não há avaliações

- 3 - Exercícios Custo de CapitalDocumento5 páginas3 - Exercícios Custo de CapitalTiago AfonsoAinda não há avaliações

- Origens e evolução da administraçãoDocumento15 páginasOrigens e evolução da administraçãoMary EmidioAinda não há avaliações

- PROVA OBJETIVA - Contabilidade SocietáriaDocumento9 páginasPROVA OBJETIVA - Contabilidade SocietáriaWagner DiasAinda não há avaliações

- Prof. Rafael Serra - Matematica Financeira.Documento36 páginasProf. Rafael Serra - Matematica Financeira.JessicaGuimaraesAinda não há avaliações

- IBRI Caderno 2Documento28 páginasIBRI Caderno 2rafaoliveira77Ainda não há avaliações

- Desenvolvimento Paul SingerDocumento5 páginasDesenvolvimento Paul SingerDesni LopesAinda não há avaliações

- 02 ListaExercicios 2 - RESPOSTASDocumento3 páginas02 ListaExercicios 2 - RESPOSTASFabricio MadureiraAinda não há avaliações

- Exercícios Perfil Gerente - Plano Inovação - CanvasDocumento11 páginasExercícios Perfil Gerente - Plano Inovação - CanvasHugo Cesar Trevizi50% (4)

- Turismo e Desenvolvimento em Salvador: análise da atividadeDocumento16 páginasTurismo e Desenvolvimento em Salvador: análise da atividadeN3 S7Ainda não há avaliações

- Contrato de locação residencial com fiadorDocumento8 páginasContrato de locação residencial com fiadorJorge EstrelaAinda não há avaliações

- Impactos da pandemia no comércio exterior brasileiroDocumento3 páginasImpactos da pandemia no comércio exterior brasileiroAdriano BezerraAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento6 páginasPortal Da Nota Fiscal EletrônicaIsrael Isaac LopesAinda não há avaliações

- Finanças PessoaisDocumento18 páginasFinanças PessoaisDiogo Souza PinheiroAinda não há avaliações

- Gestao Manutencao Vol1Documento170 páginasGestao Manutencao Vol1Roberto RodriguesAinda não há avaliações

- Certidão IPTU Situação Fiscal ImóvelDocumento2 páginasCertidão IPTU Situação Fiscal Imóvelalmir antonio ciceroAinda não há avaliações

- UE Integração Económica e MonetáriaDocumento11 páginasUE Integração Económica e MonetáriaSu AnjosAinda não há avaliações

- Custos II - Aula 3 - Produção Conjunta - Exercícios - RespostasDocumento16 páginasCustos II - Aula 3 - Produção Conjunta - Exercícios - Respostasmarceloduraes67% (3)

- UMA OBRA NO SETOR DA CONSTRUÇÃO CIVIL - Estudo de Caso Na Cidade de Boa Esperança-MGDocumento19 páginasUMA OBRA NO SETOR DA CONSTRUÇÃO CIVIL - Estudo de Caso Na Cidade de Boa Esperança-MGElias Almeida FrohlichAinda não há avaliações

- Privalia 2Documento1 páginaPrivalia 2RenataAlmeidaAinda não há avaliações

- Apontamentos de Auditoria Fiscal Aula 2 de 08072020Documento8 páginasApontamentos de Auditoria Fiscal Aula 2 de 08072020Jose Emilio FloresAinda não há avaliações

- Revista Capital 74Documento80 páginasRevista Capital 74Revista CapitalAinda não há avaliações

- A Diversidade No Seu Devido LugarDocumento2 páginasA Diversidade No Seu Devido LugarMillerValeAinda não há avaliações

- Economia introdução ADSDocumento30 páginasEconomia introdução ADSJoao Colletti JuniorAinda não há avaliações

- Direito Do Trabalho - 100 Questões Comentadas - 2020Documento113 páginasDireito Do Trabalho - 100 Questões Comentadas - 2020Matheus Mota Martins100% (1)

- SNC e objetivos da normalização contabilísticaDocumento10 páginasSNC e objetivos da normalização contabilísticaMaria SantosAinda não há avaliações

- Matemática FinanceiraDocumento3 páginasMatemática FinanceiraRodrigoAinda não há avaliações

- Análise demonstrações contábeisDocumento27 páginasAnálise demonstrações contábeisZé Ricardo100% (2)

- IntroduçãoDocumento7 páginasIntroduçãoCristovão Samuel MengaAinda não há avaliações

- Fatura de cartão de crédito vencimento 06/08/2022Documento1 páginaFatura de cartão de crédito vencimento 06/08/2022André FelipeAinda não há avaliações