Você também pode gostar

- Introdução A Administração Financeira Com Hp12cNo EverandIntrodução A Administração Financeira Com Hp12cAinda não há avaliações

- Private Equity Segredo Dos MilionáriosDocumento36 páginasPrivate Equity Segredo Dos MilionáriosRosennyldo NóbregaAinda não há avaliações

- Apostila de Conhecimentos Bancários Completa - Renan DuarteDocumento714 páginasApostila de Conhecimentos Bancários Completa - Renan DuarteCarolaine Cruz100% (1)

- Conheça os 4 pilares para ganhar dinheiro com cartão de créditoDocumento28 páginasConheça os 4 pilares para ganhar dinheiro com cartão de créditoSergio R EmidioAinda não há avaliações

- Fontes de Financiamento Ao Investimento Das PME...Documento12 páginasFontes de Financiamento Ao Investimento Das PME...natashamachaiAinda não há avaliações

- CNPI - Conteúdo Global PDFDocumento25 páginasCNPI - Conteúdo Global PDFVictor Hugo Luque100% (1)

- Nocoes Sobre Cooperativismo Fi954g3fDocumento96 páginasNocoes Sobre Cooperativismo Fi954g3fRuan Câmara0% (1)

- HELBERDocumento1 páginaHELBERJOAO PEDRO SOUSA SILVA100% (1)

- Finanças Empresariais: Custo de Capital e Estrutura de CapitalDocumento78 páginasFinanças Empresariais: Custo de Capital e Estrutura de Capitalscribd_scribd2009100% (2)

- Fontes de Financiamento PDFDocumento15 páginasFontes de Financiamento PDFDomingos Tolentino Saide Dts75% (8)

- Finanças FundamentosDocumento15 páginasFinanças FundamentosROMULO SILVAAinda não há avaliações

- Documentação GericDocumento12 páginasDocumentação GericPatriota Júnior80% (5)

- Apostila Lucro Presumido e Lucro RealDocumento16 páginasApostila Lucro Presumido e Lucro RealFlavio SilvaAinda não há avaliações

- Fonte de Financiamento FinalDocumento5 páginasFonte de Financiamento FinalRaiba Abdul SuamadAinda não há avaliações

- Custo de CapitalDocumento21 páginasCusto de Capitalrohideki100% (2)

- Cof Franquia Person@ll VF1Documento29 páginasCof Franquia Person@ll VF1Sharon FernandesAinda não há avaliações

- Ppra Inde-Gera Energia Solar EireliDocumento28 páginasPpra Inde-Gera Energia Solar EireliPopi Weirich100% (3)

- Análise de Investimentos: Introdução aos conceitos fundamentaisDocumento106 páginasAnálise de Investimentos: Introdução aos conceitos fundamentaisStéfane Soler Yoshida100% (1)

- Manual de Análise Económica e FinanceiraDocumento17 páginasManual de Análise Económica e FinanceiraPaulo VeríssimoAinda não há avaliações

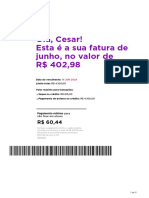

- Nubank - 2023 06 14Documento5 páginasNubank - 2023 06 14César MeloAinda não há avaliações

- Pagamento da fatura do cartão de crédito AME Gold MastercardDocumento2 páginasPagamento da fatura do cartão de crédito AME Gold MastercardLeticiaAinda não há avaliações

- Situação jurídica bancária e tipos de clientesDocumento11 páginasSituação jurídica bancária e tipos de clientesEdnícioSindique100% (2)

- Financiamento empresas mix capital próprio dívidaDocumento13 páginasFinanciamento empresas mix capital próprio dívidaElio FernandesAinda não há avaliações

- Apontamentos de Gestao Financeira IDocumento80 páginasApontamentos de Gestao Financeira IErcídio MilisseAinda não há avaliações

- Cartilha de Educação FinanceiraDocumento18 páginasCartilha de Educação FinanceiraProf MatemáticaAinda não há avaliações

- Financiamento empresarial: fontes e instituiçõesDocumento54 páginasFinanciamento empresarial: fontes e instituiçõesBruna Magalhães0% (1)

- Material de MCBV-1Documento28 páginasMaterial de MCBV-1Job Júnior JobAinda não há avaliações

- Finanças de longo prazo: conceitos e decisões fundamentaisDocumento52 páginasFinanças de longo prazo: conceitos e decisões fundamentaisMaciel ToniettoAinda não há avaliações

- Tema: O Financiamento Através de Capitais Alheios É Considerada Superior em Relação Á Dos Capitais Próprios No Entanto É Sem RiscoDocumento9 páginasTema: O Financiamento Através de Capitais Alheios É Considerada Superior em Relação Á Dos Capitais Próprios No Entanto É Sem RiscoAnita GuilengueAinda não há avaliações

- Desafios do financiamento de empresas em Cabo VerdeDocumento11 páginasDesafios do financiamento de empresas em Cabo VerdeElton LopesAinda não há avaliações

- Financiamento Empresas CVDocumento10 páginasFinanciamento Empresas CVElton LopesAinda não há avaliações

- Apostila-Mercado FinanceiroDocumento68 páginasApostila-Mercado FinanceiroFlamengo BdcAinda não há avaliações

- Exercício Do Tópico 4 - Financiamento de Longo Prazo - AlteradoDocumento5 páginasExercício Do Tópico 4 - Financiamento de Longo Prazo - AlteradoAnnelisa BarretoAinda não há avaliações

- Apostila Módulo III Correspondente Bancário VeicDocumento69 páginasApostila Módulo III Correspondente Bancário VeicEdivan Lima100% (2)

- Aula 4 FinanciamentoDocumento7 páginasAula 4 FinanciamentoGabrielly Praxedes FernandesAinda não há avaliações

- Projeto de TCC I_Giovanna Moreira_07.06.2017Documento11 páginasProjeto de TCC I_Giovanna Moreira_07.06.2017Giovanna MoreiraAinda não há avaliações

- Intermediações Financeiras, Seu PapelDocumento19 páginasIntermediações Financeiras, Seu PapelAbner FoiaAinda não há avaliações

- Contabilidade Financeira 04Documento23 páginasContabilidade Financeira 04AngélicaFernandesAinda não há avaliações

- AULA 5 PDF - ContabilidadeDocumento17 páginasAULA 5 PDF - ContabilidadeMárcio Gonçalves Do CarmoAinda não há avaliações

- Artigo-Administracao-Financeira-MEP-ProntoDocumento15 páginasArtigo-Administracao-Financeira-MEP-Prontoandersondiasrolim180879Ainda não há avaliações

- Alternartiva BancariaDocumento11 páginasAlternartiva BancariaMateus Jaime ChaimaAinda não há avaliações

- ANÁLISE FINANCEIRA SEMINÁRIO PARA TÉCNICOS DE CONTABILIDADEDocumento200 páginasANÁLISE FINANCEIRA SEMINÁRIO PARA TÉCNICOS DE CONTABILIDADEMónica CoutoAinda não há avaliações

- Como obter financiamento para seu negócioDocumento30 páginasComo obter financiamento para seu negócioCarlos SalgadoAinda não há avaliações

- Sistema financeiro e bancosDocumento37 páginasSistema financeiro e bancoscotokoAinda não há avaliações

- 1 Modulo Finanacas EmpresariaisDocumento9 páginas1 Modulo Finanacas EmpresariaisHEAVYAinda não há avaliações

- Abertura de Capital Como Fonte de FinanciamentoDocumento43 páginasAbertura de Capital Como Fonte de FinanciamentoMayra ArelloAinda não há avaliações

- Modelo_ProjetoTCCDocumento12 páginasModelo_ProjetoTCCGiovanna MoreiraAinda não há avaliações

- Afo 2Documento20 páginasAfo 2paulagodoyAinda não há avaliações

- Projeto - OS FATORES QUE IMPEDEM A CONCESSÃO DE CRÉDITO ÀS MICRO E PEQUENAS EMPESAS. finalDocumento11 páginasProjeto - OS FATORES QUE IMPEDEM A CONCESSÃO DE CRÉDITO ÀS MICRO E PEQUENAS EMPESAS. finalGiovanna MoreiraAinda não há avaliações

- Ante Silvano MaholiDocumento14 páginasAnte Silvano MaholiBarberAinda não há avaliações

- Mercados FinanceirosDocumento12 páginasMercados FinanceirosUssene AmandeAinda não há avaliações

- Análise de investimento em loja de roupas fitness femininasDocumento15 páginasAnálise de investimento em loja de roupas fitness femininaserikaAinda não há avaliações

- Financiamento alternativas avaliaçãoDocumento4 páginasFinanciamento alternativas avaliaçãoKazimier Mark100% (1)

- Faculdade Pitágoras Curso de Administração Disciplinas Híbridas Hami Análise de Investimentos e Fontes de FinanciamentoDocumento23 páginasFaculdade Pitágoras Curso de Administração Disciplinas Híbridas Hami Análise de Investimentos e Fontes de FinanciamentoJOSÉ FRANCISCO FARIAS CASTELO BRANCO DE SOUSAAinda não há avaliações

- INSTITUTO SUPERIOR MUTASA Contabilidade CaixaDocumento14 páginasINSTITUTO SUPERIOR MUTASA Contabilidade CaixaDito Pedro Hombe100% (1)

- Como Captar Recursos para Abrir Uma EmpresaDocumento4 páginasComo Captar Recursos para Abrir Uma EmpresaProntoFalei Érica PatríciaAinda não há avaliações

- Fluxo de Caixa - Importância, Composição E Aplicação Nas EmpresasDocumento44 páginasFluxo de Caixa - Importância, Composição E Aplicação Nas EmpresasManheche BaptistaAinda não há avaliações

- Apostila Adm Financ 2013Documento37 páginasApostila Adm Financ 2013Prof MárcioAinda não há avaliações

- Governança corporativa e o mercado de capitais brasileiroDocumento41 páginasGovernança corporativa e o mercado de capitais brasileiroIrmaSolAinda não há avaliações

- Capitulo 01Documento11 páginasCapitulo 01matheus.moraes2481Ainda não há avaliações

- Slides de Aula - Unidade I PDFDocumento61 páginasSlides de Aula - Unidade I PDFPaulo SantosAinda não há avaliações

- AULA 5Documento17 páginasAULA 5leticia892013Ainda não há avaliações

- Ebook Gestão Capital GiroDocumento45 páginasEbook Gestão Capital GirovictorhugocivilAinda não há avaliações

- Leasing como alternativa de financiamento de empresas em Cabo VerdeDocumento92 páginasLeasing como alternativa de financiamento de empresas em Cabo VerdesalochameAinda não há avaliações

- Instituições financeiras e mercado monetário: análise de conceitos-chaveDocumento18 páginasInstituições financeiras e mercado monetário: análise de conceitos-chaveJuvencio BondyAinda não há avaliações

- Trabalho de PTP-III. GE. 3ºAno - UR 2022Documento14 páginasTrabalho de PTP-III. GE. 3ºAno - UR 2022salvador ramos chical chicalAinda não há avaliações

- Financiamento e estrutura de capitalDocumento19 páginasFinanciamento e estrutura de capitalJose Emilio FloresAinda não há avaliações

- Modelos de Finanças na Inovação Empresarial forum 3Documento4 páginasModelos de Finanças na Inovação Empresarial forum 3708210740Ainda não há avaliações

- Os Fundos de Investimento em Direitos Creditórios (FIDC)No EverandOs Fundos de Investimento em Direitos Creditórios (FIDC)Ainda não há avaliações

- Marketing DigitalDocumento8 páginasMarketing DigitalFlávio MedradoAinda não há avaliações

- Sistema Financeiro BrasileiroDocumento35 páginasSistema Financeiro Brasileirocerqueira2010Ainda não há avaliações

- Caminho Das ContasDocumento8 páginasCaminho Das ContasBrunaAinda não há avaliações

- Análise do Cenário Econômico Brasileiro 2016Documento63 páginasAnálise do Cenário Econômico Brasileiro 2016Antonio FigueróAinda não há avaliações

- Cadastro de Clientes - Formulário de ImpressãoDocumento6 páginasCadastro de Clientes - Formulário de ImpressãoThiago SantosAinda não há avaliações

- Modalidades de EmprestimosDocumento8 páginasModalidades de EmprestimosLucia CarvalhoAinda não há avaliações

- Historico Creditos 2Documento1 páginaHistorico Creditos 2maricel vieiraAinda não há avaliações

- APELAÇÃODocumento18 páginasAPELAÇÃOJanaina Lima AdvAinda não há avaliações

- Ação declaratória de inexistência de débito contra banco por envio de cartão de crédito não solicitadoDocumento6 páginasAção declaratória de inexistência de débito contra banco por envio de cartão de crédito não solicitadoSamuel Henrique GregoryAinda não há avaliações

- Sistema FinanceiroDocumento23 páginasSistema FinanceiroBell LockserAinda não há avaliações

- Balancete de movimentosDocumento26 páginasBalancete de movimentosjulio LopesAinda não há avaliações

- O processo de realização das provas objetivas do concursoDocumento17 páginasO processo de realização das provas objetivas do concursoCarolina Notaroberto100% (2)

- Calculos Contabil e Financeiro Unidade IIDocumento25 páginasCalculos Contabil e Financeiro Unidade IIGislayne SantanaAinda não há avaliações

- Apostila Curso TTD ImportaçãoDocumento45 páginasApostila Curso TTD ImportaçãoMarlon CoraiolaAinda não há avaliações

- Declaratoria de Inexistencia de DébitoDocumento20 páginasDeclaratoria de Inexistencia de DébitoGustavo SilvaAinda não há avaliações

- Troca e devolução de mercadoria no SysPDVDocumento40 páginasTroca e devolução de mercadoria no SysPDVElderOliveiraAinda não há avaliações

- Estrutura Do Sistema Financeiro NacionalDocumento118 páginasEstrutura Do Sistema Financeiro NacionalDarlan AlvesAinda não há avaliações

- Case Havard SantanderDocumento29 páginasCase Havard SantanderMike NovaesAinda não há avaliações

- Catálogo AçotuboDocumento29 páginasCatálogo AçotuboRomulo F P TheodoroAinda não há avaliações