Você também pode gostar

- Apostila De Noções De Direito AdministrativoNo EverandApostila De Noções De Direito AdministrativoAinda não há avaliações

- TribuTacao de Operacoes SocieTariasDocumento72 páginasTribuTacao de Operacoes SocieTariasluizdasilvaazevedoAinda não há avaliações

- Equiparações Da Pessoa Fisica - 2014Documento25 páginasEquiparações Da Pessoa Fisica - 2014Voltolini EngenhariaAinda não há avaliações

- Segunda Fase de Direito EmpresarialDocumento6 páginasSegunda Fase de Direito EmpresarialDara GuimaraesAinda não há avaliações

- Aula 02 - Teoria Da Empresa - final-ALUNOSDocumento48 páginasAula 02 - Teoria Da Empresa - final-ALUNOSRodrigo LeiteAinda não há avaliações

- Live Escritorio Contabil v2Documento59 páginasLive Escritorio Contabil v2SthefanyAinda não há avaliações

- Resumo Direito Empresarial FinalDocumento116 páginasResumo Direito Empresarial FinalPedro Henrique SchidlowskiAinda não há avaliações

- E Book Tema 02Documento13 páginasE Book Tema 02Rone CamposAinda não há avaliações

- Roteiro de Aula - Intensivo I - D. Empresarial - Alexandre Gialluca - Aula 1 PDFDocumento21 páginasRoteiro de Aula - Intensivo I - D. Empresarial - Alexandre Gialluca - Aula 1 PDFLeticiaPeçanhaAinda não há avaliações

- Empresa e EmpresárioDocumento2 páginasEmpresa e EmpresáriojamillecastelloAinda não há avaliações

- Nocaute OAB 37 - EmpresarialDocumento54 páginasNocaute OAB 37 - EmpresarialInes Raquel De Arruda BritoAinda não há avaliações

- Unidade Iii - Do EmpresárioDocumento27 páginasUnidade Iii - Do EmpresárioGisele Arruda Da SilvaAinda não há avaliações

- Slide Completo Direito Empresarial IDocumento103 páginasSlide Completo Direito Empresarial IDercivania Soares de FrançaAinda não há avaliações

- Direito Empresarial I.resumoDocumento13 páginasDireito Empresarial I.resumoPatricia Alcântara100% (1)

- Exercícios Aula 2 D.IDocumento7 páginasExercícios Aula 2 D.IKELLY DAL SANTO DALAGNOLAinda não há avaliações

- Simulado Prova 2 - EmpresarialDocumento18 páginasSimulado Prova 2 - EmpresarialLara MonteiroAinda não há avaliações

- Adm Fiananceira I Empresario Individual e Empresa Pura SimplesDocumento6 páginasAdm Fiananceira I Empresario Individual e Empresa Pura SimplesFernando GomesAinda não há avaliações

- Os Sujeitos No Direito Empresaria EconomicoDocumento9 páginasOs Sujeitos No Direito Empresaria EconomicoCarlos OliveiraAinda não há avaliações

- Direito EmpresarialDocumento6 páginasDireito Empresarialgeovana22060186Ainda não há avaliações

- Resumo EmpresarialDocumento35 páginasResumo EmpresarialFernanda PiresAinda não há avaliações

- Idpp Ad2 (2019.2) GabaritoDocumento3 páginasIdpp Ad2 (2019.2) GabaritoLia Vieira100% (3)

- Aula I Conceito Origem Finalidade Do Direito Noc3a7c3b5es Elementares ResumoDocumento11 páginasAula I Conceito Origem Finalidade Do Direito Noc3a7c3b5es Elementares ResumoPedro AlvesAinda não há avaliações

- Teoria Da Empresa L - Direito Empresarial-2Documento15 páginasTeoria Da Empresa L - Direito Empresarial-2dudumattos051912Ainda não há avaliações

- FalenciaDocumento10 páginasFalenciaLUIZ FELIPE MELZERAinda não há avaliações

- Direito Empresarial Tipos de SociedadeDocumento30 páginasDireito Empresarial Tipos de SociedadeJorgiana Mota QueirozAinda não há avaliações

- Pesquisa Científica 123Documento8 páginasPesquisa Científica 123Rapha TxAinda não há avaliações

- Caderno Digitado - Direito Societário - Adriana Aureliano - Parte I - Victória Régia e Ana Clara Suzart PDFDocumento91 páginasCaderno Digitado - Direito Societário - Adriana Aureliano - Parte I - Victória Régia e Ana Clara Suzart PDFRodrigo Oliveira da SilvaAinda não há avaliações

- Pesquisa Científica 5Documento8 páginasPesquisa Científica 5Rapha TxAinda não há avaliações

- Resumo Empresarial IDocumento10 páginasResumo Empresarial ISarah GonringAinda não há avaliações

- Venda de Imoveis - CositDocumento12 páginasVenda de Imoveis - CositGEOVANI SILVAAinda não há avaliações

- Av1 Direito Civil IvDocumento7 páginasAv1 Direito Civil Ivjubrenda97Ainda não há avaliações

- Direito Empresarial IDocumento3 páginasDireito Empresarial ILuisa SartoriAinda não há avaliações

- Aula 2 Direito EmpresarialDocumento29 páginasAula 2 Direito Empresarialsilarakaki.0Ainda não há avaliações

- Direito EmpresarialDocumento36 páginasDireito Empresarialyannunes69100% (1)

- RESOLUÇÃO CFC #1.530, DE 22 DE SETEMBRO DE 2017 - Imprensa Nacional PDFDocumento5 páginasRESOLUÇÃO CFC #1.530, DE 22 DE SETEMBRO DE 2017 - Imprensa Nacional PDFTiago VieiraAinda não há avaliações

- Resumo Direito Empresarial OABDocumento15 páginasResumo Direito Empresarial OABLeonardo CalladoAinda não há avaliações

- EmpresarialDocumento23 páginasEmpresarialLucas SilvaAinda não há avaliações

- Direito EmpresarialDocumento21 páginasDireito EmpresarialVitoria CamileAinda não há avaliações

- EmpresarialDocumento53 páginasEmpresarialRegivan NeStorAinda não há avaliações

- Teoria Geral Do D. EmpresarialDocumento2 páginasTeoria Geral Do D. EmpresarialMavi PereiraAinda não há avaliações

- Material de Apoio 1Documento13 páginasMaterial de Apoio 1Vinicius SilvaAinda não há avaliações

- Semana Do Planejamento - Aula CARF - Aula 02Documento11 páginasSemana Do Planejamento - Aula CARF - Aula 02AglaiaBrumana100% (1)

- Resumo - 378675 Carlos Jacques - 40903785 Advocacia Publica Demo 2017 Direito EmpresarialDocumento5 páginasResumo - 378675 Carlos Jacques - 40903785 Advocacia Publica Demo 2017 Direito EmpresarialPablo HenriqueAinda não há avaliações

- Dicas de Revisão - Aula 5 - Licitações de Estatais - Lei 13303 - 2016Documento5 páginasDicas de Revisão - Aula 5 - Licitações de Estatais - Lei 13303 - 2016Damião OliveiraAinda não há avaliações

- Retenções de Tributos Na Prestação de Serviços de Rep ComercialDocumento10 páginasRetenções de Tributos Na Prestação de Serviços de Rep ComercialcdaherAinda não há avaliações

- Aula 22 - Dia 05-10-2017 Direito EmpresarialDocumento9 páginasAula 22 - Dia 05-10-2017 Direito EmpresarialJão FeijaoAinda não há avaliações

- Aula 04 - EmpresárioDocumento27 páginasAula 04 - EmpresárioVitor RosaAinda não há avaliações

- Direito Empresarial1Documento20 páginasDireito Empresarial1Naila Fortes e SilvaAinda não há avaliações

- Tramitacao-PL 1572 - 2011 (1) Novo Código ComercialDocumento119 páginasTramitacao-PL 1572 - 2011 (1) Novo Código ComercialRafael De FassioAinda não há avaliações

- A Teoria Da Empresa e A Atividade Empresarial No Código Civil de 2002 PDFDocumento20 páginasA Teoria Da Empresa e A Atividade Empresarial No Código Civil de 2002 PDFAmanda VianaAinda não há avaliações

- Petrobrás - Primeira Aula - Empresário Até Sociedade em Comandita SimplesDocumento55 páginasPetrobrás - Primeira Aula - Empresário Até Sociedade em Comandita SimplesGabriel Lopes MonteiroAinda não há avaliações

- Caderno Direito EmpresarialDocumento140 páginasCaderno Direito EmpresarialDouglas Carvalho RibeiroAinda não há avaliações

- Resumo de Direito Empresarial G1 PDFDocumento7 páginasResumo de Direito Empresarial G1 PDFAntoniely Soares VieiraAinda não há avaliações

- Aula 5Documento35 páginasAula 5Bruno EduardoAinda não há avaliações

- Material Complementar 6 - Direito EmpresarialDocumento111 páginasMaterial Complementar 6 - Direito EmpresarialEliabe valverdeAinda não há avaliações

- Período Especial 2020 - Direito Empresarial ADocumento45 páginasPeríodo Especial 2020 - Direito Empresarial AYasmin MolfettiAinda não há avaliações

- EmpresarialDocumento17 páginasEmpresarialRogério Luis Garcia da CostaAinda não há avaliações

- Curso 265813 Aula 13 99a1 CompletoDocumento17 páginasCurso 265813 Aula 13 99a1 Completomonsih.hisnowAinda não há avaliações

- Resumo Direito Societário CorretoDocumento12 páginasResumo Direito Societário CorretoRenato DamascenoAinda não há avaliações

- Mva Ajustada Explicada: Material Atualizado em Novembro de 2019Documento14 páginasMva Ajustada Explicada: Material Atualizado em Novembro de 2019Simone Manhães Paulo VieiraAinda não há avaliações

- IRPF Sobre Pensão Alimentícia: Características TécnicasDocumento8 páginasIRPF Sobre Pensão Alimentícia: Características TécnicasSimone Manhães Paulo VieiraAinda não há avaliações

- 1624427497guia de Planejamento Tributrio para Empresas de Tecnologia 1 CompressedDocumento28 páginas1624427497guia de Planejamento Tributrio para Empresas de Tecnologia 1 CompressedSimone Manhães Paulo VieiraAinda não há avaliações

- Mapeamento de Implantaçao: 2. Andamento Do ProjetoDocumento4 páginasMapeamento de Implantaçao: 2. Andamento Do ProjetoSimone Manhães Paulo VieiraAinda não há avaliações

- Calculador Do INSS: Sobre Verbas IndenizatóriasDocumento9 páginasCalculador Do INSS: Sobre Verbas IndenizatóriasSimone Manhães Paulo VieiraAinda não há avaliações

- Como É Realizada A Auditoria Digital Na Recuperação de Créditos TributáriosDocumento10 páginasComo É Realizada A Auditoria Digital Na Recuperação de Créditos TributáriosSimone Manhães Paulo VieiraAinda não há avaliações

- Compliance Tributário E Conformidade Dos Dados: É Essencial Cruzar Seu Sped Fiscal Com A Gia-St!Documento7 páginasCompliance Tributário E Conformidade Dos Dados: É Essencial Cruzar Seu Sped Fiscal Com A Gia-St!Simone Manhães Paulo VieiraAinda não há avaliações

- Do Comércio Atacadista E Distribuidor Do Espírito SantoDocumento32 páginasDo Comércio Atacadista E Distribuidor Do Espírito SantoSimone Manhães Paulo VieiraAinda não há avaliações

- Calculador Da Limitação Da Base: de Cálculo Das ContribuiçõesDocumento8 páginasCalculador Da Limitação Da Base: de Cálculo Das ContribuiçõesSimone Manhães Paulo VieiraAinda não há avaliações

- Seminário Sobre Planejamento Tributário Enfoque Atual À Luz Da JurisprudênciaDocumento125 páginasSeminário Sobre Planejamento Tributário Enfoque Atual À Luz Da JurisprudênciaSimone Manhães Paulo VieiraAinda não há avaliações

- Tempo: Texto Desconheço o AutorDocumento5 páginasTempo: Texto Desconheço o AutorSimone Manhães Paulo VieiraAinda não há avaliações

- Ata Da Assembleia Geral Extraordinaria de Fundação, Constituição, Eleição E Posse Da 1 Diretoria E Conselho Fiscal Da Associação (... )Documento3 páginasAta Da Assembleia Geral Extraordinaria de Fundação, Constituição, Eleição E Posse Da 1 Diretoria E Conselho Fiscal Da Associação (... )Simone Manhães Paulo VieiraAinda não há avaliações

- Associações Constituição: 1. ConceitoDocumento14 páginasAssociações Constituição: 1. ConceitoSimone Manhães Paulo VieiraAinda não há avaliações

- Planejamento Tributário Aula 1: Prof. Gustavo G. Ve/oriDocumento91 páginasPlanejamento Tributário Aula 1: Prof. Gustavo G. Ve/oriSimone Manhães Paulo VieiraAinda não há avaliações

- Cálculo Da Depreciação de Bens:: Guia de Bolso para Todo AdministradorDocumento12 páginasCálculo Da Depreciação de Bens:: Guia de Bolso para Todo AdministradorSimone Manhães Paulo VieiraAinda não há avaliações

- Código de Conduta Do Grupo " XYZ"Documento7 páginasCódigo de Conduta Do Grupo " XYZ"Simone Manhães Paulo VieiraAinda não há avaliações

- Backo Ice: Descubra A Importância para o Seu Negócio: Fale Com Um EspecialistaDocumento7 páginasBacko Ice: Descubra A Importância para o Seu Negócio: Fale Com Um EspecialistaSimone Manhães Paulo VieiraAinda não há avaliações

- Análise E Parecer Ao Conselho Fiscal: Sobre As Demonstrações Contábeis Da Andifes Relativas Ao Exercício de 2009Documento5 páginasAnálise E Parecer Ao Conselho Fiscal: Sobre As Demonstrações Contábeis Da Andifes Relativas Ao Exercício de 2009Simone Manhães Paulo VieiraAinda não há avaliações

- UntitledDocumento4 páginasUntitledSimone Manhães Paulo VieiraAinda não há avaliações

- Plano de Cargos e Salários para Empresas de TecnologiaDocumento6 páginasPlano de Cargos e Salários para Empresas de TecnologiaSimone Manhães Paulo VieiraAinda não há avaliações

- Considerações Acerca Da Tributação Sobre Operações de Venda de Imóveis No Lucro PresumidoDocumento38 páginasConsiderações Acerca Da Tributação Sobre Operações de Venda de Imóveis No Lucro PresumidoSimone Manhães Paulo VieiraAinda não há avaliações

- "A Utilização Da Contabilidade Na Gestão Empresarial E Sua Importância Como Ferramenta de DecisãoDocumento38 páginas"A Utilização Da Contabilidade Na Gestão Empresarial E Sua Importância Como Ferramenta de DecisãoSimone Manhães Paulo VieiraAinda não há avaliações

- Informativo 0 - Página 0 - Ano 2018: Contratos de MútuoDocumento5 páginasInformativo 0 - Página 0 - Ano 2018: Contratos de MútuoSimone Manhães Paulo VieiraAinda não há avaliações

- Planejamento Tributário: Um Estudo de Caso em Uma Empresa Do Ramo de Auto PeçasDocumento17 páginasPlanejamento Tributário: Um Estudo de Caso em Uma Empresa Do Ramo de Auto PeçasSimone Manhães Paulo VieiraAinda não há avaliações

- Carf Aborda Apuração Do Ganho de Capital No Lucro Presumido (Parte 2)Documento3 páginasCarf Aborda Apuração Do Ganho de Capital No Lucro Presumido (Parte 2)Simone Manhães Paulo VieiraAinda não há avaliações

- UntitledDocumento4 páginasUntitledSimone Manhães Paulo VieiraAinda não há avaliações

- D - Manual Eletrônico de Administração de Bens PatrimoniaisDocumento40 páginasD - Manual Eletrônico de Administração de Bens PatrimoniaisJulio Cesar OliveiraAinda não há avaliações

- Caderno de Exercicios Contabilidade Geral Unidade - 4Documento27 páginasCaderno de Exercicios Contabilidade Geral Unidade - 4Miya Shoyo100% (1)

- Contrato de Prestacao de Servico ContabilidadeDocumento6 páginasContrato de Prestacao de Servico ContabilidadeLucas SilvaAinda não há avaliações

- Diario Oficial 21-05-2014Documento25 páginasDiario Oficial 21-05-2014Claudio CavalcantiAinda não há avaliações

- Proposta Nova Elektra - Junho 2023Documento19 páginasProposta Nova Elektra - Junho 2023Rodrigo RibeiroAinda não há avaliações

- Reforma Elétrica e Civil Da Escola MunicipalDocumento41 páginasReforma Elétrica e Civil Da Escola MunicipalTecno Auron AuronAinda não há avaliações

- Direito Empresarial - Parte IiDocumento26 páginasDireito Empresarial - Parte IiMarcelo Da Salma0% (1)

- PDFDocumento408 páginasPDFFlavio Ribeiro Vieira AlmeidaAinda não há avaliações

- Atividades para Concurso de DiretorDocumento5 páginasAtividades para Concurso de DiretorLaryssa Tonon100% (1)

- Provão Contábil - 2002Documento13 páginasProvão Contábil - 2002Fernando WakedAinda não há avaliações

- Regimento InternoDocumento15 páginasRegimento InternoJunior MadrugaAinda não há avaliações

- 4 - Ágio e Deságio Na Aquisição de InvestimentosDocumento7 páginas4 - Ágio e Deságio Na Aquisição de InvestimentosArlene ZapparoliAinda não há avaliações

- Sped EcdDocumento148 páginasSped EcdPatricia MendonçaAinda não há avaliações

- Guia Pratico Da Efd Versao 2 0 1 A SpedDocumento159 páginasGuia Pratico Da Efd Versao 2 0 1 A SpedGeferson Fabiano LudvigAinda não há avaliações

- Apresentação LalurlacsDocumento7 páginasApresentação LalurlacsRômulo NeydvanAinda não há avaliações

- Contabilidade de Organizações ReligiosasDocumento3 páginasContabilidade de Organizações ReligiosasLuciana Paim PienizAinda não há avaliações

- Aula 01Documento48 páginasAula 01deadmanarcAinda não há avaliações

- Manual Da ContabilidadeDocumento29 páginasManual Da ContabilidadeRodolfo HernandesAinda não há avaliações

- Estatuto Do Sindicato Dos Guardas Municipais Do Estado Do MaranhãoDocumento28 páginasEstatuto Do Sindicato Dos Guardas Municipais Do Estado Do Maranhãoeng_rodrigoprata100% (3)

- Contabilidade Modulo ADocumento45 páginasContabilidade Modulo ATiago MedeirosAinda não há avaliações

- Manual de Orientação Da ECD 2018 Dezembro 2018 (VER 11-12-2018)Documento240 páginasManual de Orientação Da ECD 2018 Dezembro 2018 (VER 11-12-2018)Santa Casa FASAAinda não há avaliações

- Contabilidade - Avaliação de EstoquesDocumento10 páginasContabilidade - Avaliação de EstoquesContaconta100% (4)

- Estatuto para IgrejaDocumento15 páginasEstatuto para Igrejapvieira1956Ainda não há avaliações

- Retificação de Lançamentos ContábeisDocumento5 páginasRetificação de Lançamentos ContábeisJosé R. M. S´antanaAinda não há avaliações

- Proposta Comercial GM Contabilidade.Documento4 páginasProposta Comercial GM Contabilidade.Daniel FerreiraAinda não há avaliações

- R 3 - Regulamento de Administração Do Exército (RAE)Documento46 páginasR 3 - Regulamento de Administração Do Exército (RAE)Ricardo Germano AlexandreAinda não há avaliações

- Contabilidade Básica - Carderno de QuestõesDocumento292 páginasContabilidade Básica - Carderno de QuestõesThiago Poggi Lins100% (3)

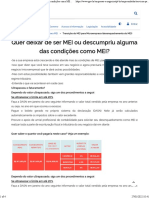

- Desenquadramento MeiDocumento4 páginasDesenquadramento MeiCleber SilveiraAinda não há avaliações

- Direito de Empresa - Notas de Aula AP1Documento30 páginasDireito de Empresa - Notas de Aula AP1J Max EstudandoAinda não há avaliações

- Aula 01 - Contabilidade Extensivo SlidesDocumento109 páginasAula 01 - Contabilidade Extensivo SlidesErberson AlbuquerqueAinda não há avaliações