Você também pode gostar

- Taxas , Contribuições E Contratos À Luz De Pareceres.No EverandTaxas , Contribuições E Contratos À Luz De Pareceres.Ainda não há avaliações

- Resumo Estratégico - Direito TributárioDocumento14 páginasResumo Estratégico - Direito TributárioThales Grimm FonsecaAinda não há avaliações

- Resumo - 2414340 Maria Christina Barreiros Doliveira - 321591465 Direito Tributario Oab Oab 2023 1 Fase A 1695838141Documento3 páginasResumo - 2414340 Maria Christina Barreiros Doliveira - 321591465 Direito Tributario Oab Oab 2023 1 Fase A 1695838141Paula OliveiraAinda não há avaliações

- Revisão Av1 - Material de ApoioDocumento29 páginasRevisão Av1 - Material de ApoioMariana AguiarAinda não há avaliações

- Car Jur Dir Trib Aula 04Documento11 páginasCar Jur Dir Trib Aula 04Rennê Alves SantosAinda não há avaliações

- Direito Fiscal PraticasDocumento46 páginasDireito Fiscal PraticasBárbara FélixAinda não há avaliações

- Crimes Contra A Ordem TributáriaDocumento38 páginasCrimes Contra A Ordem TributáriaWellington TrajanoAinda não há avaliações

- Resumo - 2821320 Ricardo Alexandre de Almeida Santos - 135334620 Direito Tributario Geral 2020 Aula 02 Co 1610998822Documento5 páginasResumo - 2821320 Ricardo Alexandre de Almeida Santos - 135334620 Direito Tributario Geral 2020 Aula 02 Co 1610998822Wanessa LimaAinda não há avaliações

- Oficina de Processo Tributário - 240417 - 104423Documento40 páginasOficina de Processo Tributário - 240417 - 104423BRUNO HENRIQUE LOPES DOS SANTOSAinda não há avaliações

- Resumo de Direito Tributário - NayaneDocumento7 páginasResumo de Direito Tributário - NayaneRonaldAinda não há avaliações

- Caderno Tributário CP3 V.finalDocumento305 páginasCaderno Tributário CP3 V.finalCarlos Eduardo Medeiros de CarvalhoAinda não há avaliações

- Legislação TributáriaDocumento61 páginasLegislação TributáriaFelipe GonçaloAinda não há avaliações

- Resumo - 2414340 Maria Christina Barreiros D Oliveira - 105999165 Direito Tributario 1 Fase Oab 2021 Nova 1631195612Documento5 páginasResumo - 2414340 Maria Christina Barreiros D Oliveira - 105999165 Direito Tributario 1 Fase Oab 2021 Nova 1631195612opsssjuAinda não há avaliações

- Aula 3 - TributoDocumento6 páginasAula 3 - TributoMatheus JoséAinda não há avaliações

- Direito Tributario 1 - Transcricao 2014 PDFDocumento157 páginasDireito Tributario 1 - Transcricao 2014 PDFFelipe SantosAinda não há avaliações

- Apostila Tributário I - Profº Gabriel QuintanilhaDocumento41 páginasApostila Tributário I - Profº Gabriel QuintanilhaRafael Äquino100% (2)

- Avulsa-Direito Tributario-Apostila Aprenda A Advogar-Modulo UnicoDocumento91 páginasAvulsa-Direito Tributario-Apostila Aprenda A Advogar-Modulo UnicoOlivia GuimarãesAinda não há avaliações

- Resumo - 2821320 Ricardo Alexandre de Almeida Santos - 126297675 Direito Tributario Curso Avancado Fiscal 1631534385Documento7 páginasResumo - 2821320 Ricardo Alexandre de Almeida Santos - 126297675 Direito Tributario Curso Avancado Fiscal 1631534385Alessandro Ale BrandaoAinda não há avaliações

- Espciestributrias 20230225173134Documento69 páginasEspciestributrias 20230225173134thifanny valerioAinda não há avaliações

- Estudo de Caso II - Grupo 05Documento7 páginasEstudo de Caso II - Grupo 05Mariana Cristine Teixeira SantanaAinda não há avaliações

- Av2 - Legislação TributariaDocumento4 páginasAv2 - Legislação TributariaPaulist Pessoa BatutaAinda não há avaliações

- Direito TributárioDocumento12 páginasDireito TributárioGuilherme AmorimAinda não há avaliações

- Estudo Dirigido II - Direito Tributário IDocumento3 páginasEstudo Dirigido II - Direito Tributário IGislaine MacedoAinda não há avaliações

- Caderno Direito Tributário CpiiiDocumento61 páginasCaderno Direito Tributário CpiiiBÁRBARA SOARESAinda não há avaliações

- Direito Tributário Caderno Digitado - 1Documento21 páginasDireito Tributário Caderno Digitado - 1Camila DuarteAinda não há avaliações

- Curso Do Livro ISS Teoria Pratica e Questoes Polemicas 2016Documento56 páginasCurso Do Livro ISS Teoria Pratica e Questoes Polemicas 2016mgonzalezAinda não há avaliações

- Casos Praticos de FiscalidadeDocumento4 páginasCasos Praticos de FiscalidadeAljonima100% (2)

- Estrutura Da Aula Sistema Tributrio NacionalDocumento11 páginasEstrutura Da Aula Sistema Tributrio NacionalCarolina ferreiraAinda não há avaliações

- Aulas Praticas de Direito Fiscal 1Documento25 páginasAulas Praticas de Direito Fiscal 1Vítor Hugo Carvalho100% (1)

- Legis - Código-Tributário-NacionalDocumento77 páginasLegis - Código-Tributário-NacionalAdrieli FonsecaAinda não há avaliações

- Revisão - DIREITO CONSTITUCIONAL TRIBUTÁRIO - AULA 07 - 2020Documento24 páginasRevisão - DIREITO CONSTITUCIONAL TRIBUTÁRIO - AULA 07 - 2020Carla MorAinda não há avaliações

- Legislação TributariaDocumento7 páginasLegislação TributariaVinícius Costa0% (1)

- Direito TributárioDocumento11 páginasDireito TributárioLarissa Santafosta Miranda de OliveiraAinda não há avaliações

- Car Jur Dir Trib Aula 03Documento10 páginasCar Jur Dir Trib Aula 03Rennê Alves SantosAinda não há avaliações

- Princípios Da Isonomia, Da Uniformidade Geográfica e Da Vedação Ao ConfiscoDocumento7 páginasPrincípios Da Isonomia, Da Uniformidade Geográfica e Da Vedação Ao ConfiscoAndré SilvaAinda não há avaliações

- 1 Sistema Tributário Nacional - Prof. BrunoDocumento38 páginas1 Sistema Tributário Nacional - Prof. Brunonmffsdph4yAinda não há avaliações

- Material de Apoio - Direito TributárioDocumento116 páginasMaterial de Apoio - Direito Tributáriolaaymlopez100% (2)

- Direito FiscalDocumento45 páginasDireito Fiscalapi-384071382% (28)

- Resumo 2 - Competência TributáriaDocumento7 páginasResumo 2 - Competência TributáriaLucas AmorimAinda não há avaliações

- Crimes Contra A Ordem TributariaDocumento4 páginasCrimes Contra A Ordem TributariadndsoliveiraAinda não há avaliações

- Direito TributárioDocumento9 páginasDireito TributárioJoao GabrielAinda não há avaliações

- Resumo Contabilidade Tributaria 04Documento8 páginasResumo Contabilidade Tributaria 04custoscontabilAinda não há avaliações

- Prática TributáriaDocumento19 páginasPrática Tributáriavegah17736Ainda não há avaliações

- Quadro Sinótico - Direito Tributário-Claudio BorbaDocumento8 páginasQuadro Sinótico - Direito Tributário-Claudio BorbaAugusto SantosAinda não há avaliações

- Roteiro de Aula - Intensivo I - D. Tributário - Ana Carolina - Aula 1Documento17 páginasRoteiro de Aula - Intensivo I - D. Tributário - Ana Carolina - Aula 1Fábio MedeirosAinda não há avaliações

- Mazza - Resumo Completo de Direito TributárioDocumento29 páginasMazza - Resumo Completo de Direito TributárioGILNEIAinda não há avaliações

- Revisão de Véspera - 02-07-22Documento49 páginasRevisão de Véspera - 02-07-22jakson nascimentoAinda não há avaliações

- Aulas Teóricas (Samantha Melo)Documento59 páginasAulas Teóricas (Samantha Melo)margjmargAinda não há avaliações

- Atividades TRIBUTÁRIO (Saga) Xx2Documento15 páginasAtividades TRIBUTÁRIO (Saga) Xx2cristiane felippiniAinda não há avaliações

- Aulas Fiscal Desgravadas 2018 FinalDocumento51 páginasAulas Fiscal Desgravadas 2018 Finaljoaquim VaradimAinda não há avaliações

- Direito Tributário Ii - AtualDocumento36 páginasDireito Tributário Ii - AtualVitor Pissarra100% (1)

- Apostila de Direito Tributário - LFGDocumento26 páginasApostila de Direito Tributário - LFGLilian MirandaAinda não há avaliações

- APS TributárioDocumento5 páginasAPS TributárioMariana Couto100% (1)

- Estudando - Escrita Fiscal - Prime Cursos1-MergedDocumento142 páginasEstudando - Escrita Fiscal - Prime Cursos1-MergedluanapmAinda não há avaliações

- ProvaDocumento3 páginasProvaIlda FerreiraAinda não há avaliações

- 004 Dir Tri Mat Fis Hel Kra 001 Imp Mun Iss p001Documento14 páginas004 Dir Tri Mat Fis Hel Kra 001 Imp Mun Iss p001Jalyson LimaAinda não há avaliações

- Sebeca - Direito FiscalDocumento76 páginasSebeca - Direito FiscalMaria SantosAinda não há avaliações

- Impostos: Campus de VilhenaDocumento36 páginasImpostos: Campus de VilhenaKalyne SantosAinda não há avaliações

- Resumo para RegimentalDocumento5 páginasResumo para RegimentalThiago PastoreAinda não há avaliações

- Posição Das Etiquetas Marca Fácil Na CLTDocumento1 páginaPosição Das Etiquetas Marca Fácil Na CLTGustavo ferreiraAinda não há avaliações

- Estruturas de Peças, Conforme AulasDocumento5 páginasEstruturas de Peças, Conforme AulasGustavo ferreira100% (1)

- Cristo, A RochaDocumento2 páginasCristo, A RochaGustavo ferreiraAinda não há avaliações

- Maldição/Escravidão Da LeiDocumento4 páginasMaldição/Escravidão Da LeiGustavo ferreiraAinda não há avaliações

- Cert Perm Paisagem 2022Documento6 páginasCert Perm Paisagem 2022salma Ben AhmedAinda não há avaliações

- COT Construcao PJ 048Documento48 páginasCOT Construcao PJ 048Josimar A. FerreiraAinda não há avaliações

- Relatorio Da Secretaria Do Ppi Congresso Nacional 2017Documento59 páginasRelatorio Da Secretaria Do Ppi Congresso Nacional 2017Yassin AdnaneAinda não há avaliações

- NIT Dicla 030 - 13Documento10 páginasNIT Dicla 030 - 13Eduardo MagosAinda não há avaliações

- Final - RG 2016 RevisaoDocumento165 páginasFinal - RG 2016 RevisaoGabriel RochaAinda não há avaliações

- Fatura 237687385Documento1 páginaFatura 237687385Carlos SouzaAinda não há avaliações

- Secretaria de Estado de Fazenda de Minas GeraisDocumento1 páginaSecretaria de Estado de Fazenda de Minas GeraisLuis OtávioAinda não há avaliações

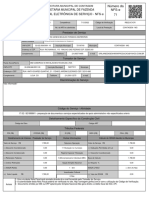

- Nota Fiscal Eletrônica de Serviço - Nfs-E 71: Secretaria Municipal de FazendaDocumento1 páginaNota Fiscal Eletrônica de Serviço - Nfs-E 71: Secretaria Municipal de FazendasirlaineAinda não há avaliações

- Diário Oficial: Município de Paulo Ramos - Ma ExecutivoDocumento2 páginasDiário Oficial: Município de Paulo Ramos - Ma ExecutivomauricioAinda não há avaliações

- ABNT NBR ISO 21500 2021 Gerenciamento de Projeto Programa e Portfólio - Contexto e ConceitosDocumento19 páginasABNT NBR ISO 21500 2021 Gerenciamento de Projeto Programa e Portfólio - Contexto e ConceitosPaulo Veronez100% (1)

- NOTA FISCAL Modelo 1Documento1 páginaNOTA FISCAL Modelo 1welsonjuniorfsouzaAinda não há avaliações

- Resultado Alocaes PROIC 2020Documento16 páginasResultado Alocaes PROIC 2020Bianca AlcântaraAinda não há avaliações

- Concursos BA LOA 20230Documento1.368 páginasConcursos BA LOA 20230QuemAinda não há avaliações

- Lei 6.2004 - 17.6 Anti-CorrupçãoDocumento10 páginasLei 6.2004 - 17.6 Anti-CorrupçãoAlex MonitoAinda não há avaliações

- Recurso RevistaDocumento9 páginasRecurso RevistaGabryella TaynáAinda não há avaliações

- CNPJ NovoDocumento1 páginaCNPJ Novorayla2356Ainda não há avaliações

- Boleto 3087707-Set2023Documento2 páginasBoleto 3087707-Set2023Luana MartinsAinda não há avaliações

- Arquivo PDFDocumento5 páginasArquivo PDFyamebarros.advAinda não há avaliações

- Acordao-2019 1950193Documento6 páginasAcordao-2019 1950193Filipe BaptistiAinda não há avaliações

- Mapas Cnu FinalDocumento57 páginasMapas Cnu FinalUanderson Santos100% (1)

- Coema 2 2019 PDFDocumento60 páginasCoema 2 2019 PDFLari AraujoAinda não há avaliações

- Comércio Atacadista - Sistemática Decreto 38455-12Documento21 páginasComércio Atacadista - Sistemática Decreto 38455-12Jair BezerraAinda não há avaliações

- Cartão CNPJDocumento1 páginaCartão CNPJMelissa ValençaAinda não há avaliações

- GUIA ESG FORNECEDORES FecomercioSPDocumento18 páginasGUIA ESG FORNECEDORES FecomercioSPyavoler704Ainda não há avaliações

- Recurso Ordinário - ModeloDocumento3 páginasRecurso Ordinário - ModeloAdryanne GuimarãesAinda não há avaliações

- Slide Aula Arquivologia e Direito AdministrativoDocumento83 páginasSlide Aula Arquivologia e Direito AdministrativohualasAinda não há avaliações

- CONSELHO EDITORIAL 27 - Administração em Foco - Tendências e Práticas Na Gestão ContemporâneaDocumento697 páginasCONSELHO EDITORIAL 27 - Administração em Foco - Tendências e Práticas Na Gestão ContemporâneaJoão Paulo HergeselAinda não há avaliações

- Ref.2628244 MortugabaDocumento1 páginaRef.2628244 MortugabaTatiele RochaAinda não há avaliações

- Tupia Manual MakitaDocumento1 páginaTupia Manual MakitaAdalberto Costa De SouzaAinda não há avaliações

- Miratec Ass. Tecnica e Com. de Eq Eletronicos-Danfe: #SérieDocumento1 páginaMiratec Ass. Tecnica e Com. de Eq Eletronicos-Danfe: #SérieAldo FerreiraAinda não há avaliações

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Guia Prático de Planejamento PatrimonialNo EverandGuia Prático de Planejamento PatrimonialAinda não há avaliações

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Como passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaNo EverandComo passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Inventários E Partilhas, Arrolamentos E TestamentosNo EverandInventários E Partilhas, Arrolamentos E TestamentosAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Psicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroNo EverandPsicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroAinda não há avaliações

- Manual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaNo EverandManual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaAinda não há avaliações

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Direito penal do inimigo: Aspectos jusfilosóficos e normativosNo EverandDireito penal do inimigo: Aspectos jusfilosóficos e normativosNota: 5 de 5 estrelas5/5 (2)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)