Você também pode gostar

- Introdução: 1 Dinis Malate ACIPOL/2019Documento14 páginasIntrodução: 1 Dinis Malate ACIPOL/2019Herminia jonasse pauloAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Trabalho Gestao Da Qualidade - AuditoriaDocumento21 páginasTrabalho Gestao Da Qualidade - AuditoriaKevinAinda não há avaliações

- CONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraNo EverandCONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraAinda não há avaliações

- Auditoria InternaDocumento6 páginasAuditoria InternaWilsimara Craveiro WdrAinda não há avaliações

- Aula 2 - Tipos de AuditoriaDocumento48 páginasAula 2 - Tipos de Auditoriajplouzano100% (1)

- A0457P0214Documento37 páginasA0457P0214BNEAinda não há avaliações

- Aula 03 Funcoes e Organizacao do Gabinete de Auditoria Interna-convertedDocumento6 páginasAula 03 Funcoes e Organizacao do Gabinete de Auditoria Interna-convertedEdmilson MangueAinda não há avaliações

- Auditoria - conceitos, objetivos e tiposDocumento4 páginasAuditoria - conceitos, objetivos e tiposHelton OmarAinda não há avaliações

- Auditoria e ControloDocumento54 páginasAuditoria e ControloAmade Buanamade100% (1)

- Enquadramento Da Auditoria Interna - Aula N.º 01 JKNDocumento14 páginasEnquadramento Da Auditoria Interna - Aula N.º 01 JKNJose Nelito GarbuzeAinda não há avaliações

- Enquadramento Da Auditoria Interna - Aula N.º 01 JKNDocumento14 páginasEnquadramento Da Auditoria Interna - Aula N.º 01 JKNJose Nelito GarbuzeAinda não há avaliações

- Auditoria Interna e Externa - Introdução À Auditoria-1Documento9 páginasAuditoria Interna e Externa - Introdução À Auditoria-1Renan Matias da SilvaAinda não há avaliações

- AUDITORIA FINANCEIRA E TIPOSDocumento62 páginasAUDITORIA FINANCEIRA E TIPOSAnonymous 0xYbUrUrRk100% (1)

- Controlo Interno ESNECDocumento15 páginasControlo Interno ESNECeugenionhavotsoAinda não há avaliações

- Auditoria ContabilidadeDocumento7 páginasAuditoria ContabilidadeGilberto RodriguesAinda não há avaliações

- Cap5 - Controlo InternoDocumento20 páginasCap5 - Controlo InternoCarla Vaz LinoAinda não há avaliações

- Impacto Da Auditoria Interna No Desempenho OrganizacionalDocumento6 páginasImpacto Da Auditoria Interna No Desempenho OrganizacionalBernardo DonçaAinda não há avaliações

- Auditoria ContabilDocumento6 páginasAuditoria ContabilMiltexsp100% (1)

- 20151027-125224 ArquivoDocumento11 páginas20151027-125224 ArquivoDénio CarlosAinda não há avaliações

- Auditori ADocumento3 páginasAuditori APaulo Antunes100% (1)

- 1.1 Conceitos Objectivos e TiposDocumento27 páginas1.1 Conceitos Objectivos e TiposangelinapezachibondeAinda não há avaliações

- Manual de AuditoriaDocumento17 páginasManual de Auditoriaacf21Ainda não há avaliações

- TCC - AuditoriaDocumento22 páginasTCC - AuditoriaDeusilena Lopes OliveiraAinda não há avaliações

- Auditoria de Finanças PublicasDocumento22 páginasAuditoria de Finanças PublicasWisto Julião100% (2)

- Auditoria interna, compliance e prevenção à fraudeDocumento17 páginasAuditoria interna, compliance e prevenção à fraudecristino narichaAinda não há avaliações

- Auditoria Interna: Palestra I - Evolução Histórica Da AuditoriaDocumento26 páginasAuditoria Interna: Palestra I - Evolução Histórica Da AuditoriaMaida CossaAinda não há avaliações

- Conceito AuditoriaDocumento13 páginasConceito AuditoriaEdgar PenicelaAinda não há avaliações

- Sistema Contábil e Controles InternosDocumento9 páginasSistema Contábil e Controles InternosElson ChuquelaAinda não há avaliações

- Trabalho em Grupo - AuditoriaDocumento2 páginasTrabalho em Grupo - AuditoriaJeovanio RezendeAinda não há avaliações

- A Importância Da Auditoria Interna Nas OrganizaçõesDocumento4 páginasA Importância Da Auditoria Interna Nas OrganizaçõesLuciano da Silva100% (1)

- Auditoria: conceito, objetivos e tiposDocumento24 páginasAuditoria: conceito, objetivos e tiposfiscalidade iscamAinda não há avaliações

- Tipos de AuditoriaDocumento3 páginasTipos de AuditoriaTome Gamboa VicenteAinda não há avaliações

- Apresentação Da Atividade Prática DD155Documento5 páginasApresentação Da Atividade Prática DD155Ernaldo Vieira100% (1)

- Eduardo 2023Documento18 páginasEduardo 2023Eduardo MartinsAinda não há avaliações

- Compliance Diogo KalckmannDocumento12 páginasCompliance Diogo KalckmannDiogo Felipe KalckmannAinda não há avaliações

- Auditoria Interna e o Controle InternoDocumento14 páginasAuditoria Interna e o Controle InternoSergio Alfredo Macore100% (1)

- Auditoria interna: conceitos e tiposDocumento28 páginasAuditoria interna: conceitos e tiposCarolina Bastos VazAinda não há avaliações

- Conceito e A Importância Da Auditoria InternaDocumento3 páginasConceito e A Importância Da Auditoria InternaRodrigão GontijoAinda não há avaliações

- Auditoria Contabil - 2018 - Aula 01Documento44 páginasAuditoria Contabil - 2018 - Aula 01Paloma SapucaiaAinda não há avaliações

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo Vieira100% (1)

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo VieiraAinda não há avaliações

- Introdução A AUDITORIADocumento17 páginasIntrodução A AUDITORIAMarlos HolandaAinda não há avaliações

- Auditoria IntroduçãoDocumento30 páginasAuditoria IntroduçãoFabia sitoe100% (1)

- Formas de Auditoria - Extensão Do Trabalho e Profundidade Dos ExamesDocumento16 páginasFormas de Auditoria - Extensão Do Trabalho e Profundidade Dos Examesadriane van akenAinda não há avaliações

- DRA410 AaDocumento17 páginasDRA410 AaAylton MangueAinda não há avaliações

- Conceito, objetivo e tipos de auditoriaDocumento11 páginasConceito, objetivo e tipos de auditoriasophiamartinsAinda não há avaliações

- Estudo de Caso Auditoria PDFDocumento16 páginasEstudo de Caso Auditoria PDFAna ZaffalonAinda não há avaliações

- Auditoria InternaDocumento3 páginasAuditoria InternasidneinunesAinda não há avaliações

- Mini Curso de AuditoriaDocumento31 páginasMini Curso de Auditoriacjteixeira2003Ainda não há avaliações

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo VieiraAinda não há avaliações

- Gestão FinanceiraDocumento67 páginasGestão FinanceiraNeilton NellAinda não há avaliações

- Artigo Auditoria Interna - OriginalDocumento13 páginasArtigo Auditoria Interna - OriginalSidney Dos ReisAinda não há avaliações

- PAlestra II Auditoria F - ExercicioDocumento17 páginasPAlestra II Auditoria F - ExercicioIvanildo JinitoAinda não há avaliações

- auditoria externa versus internaDocumento10 páginasauditoria externa versus internaClébia EstevesAinda não há avaliações

- O papel da auditoria interna no planejamento estratégico empresarialDocumento19 páginasO papel da auditoria interna no planejamento estratégico empresarialacacio juniorAinda não há avaliações

- Auditoria Exercicios GabaritoDocumento25 páginasAuditoria Exercicios Gabaritomurilo mirandaAinda não há avaliações

- Diferenças entre auditoria interna e externaDocumento14 páginasDiferenças entre auditoria interna e externaBernardo LimaAinda não há avaliações

- Aula 01 - Conceitos, Objectivos e Tipos de AuditoriaDocumento27 páginasAula 01 - Conceitos, Objectivos e Tipos de AuditoriaAnonymous 0QON1mLAqYAinda não há avaliações

- Globalizacao 2 TrabalhoDocumento12 páginasGlobalizacao 2 TrabalhoCleAinda não há avaliações

- PROPOSTA DE COMPRA DE BENS EM ABATEDocumento1 páginaPROPOSTA DE COMPRA DE BENS EM ABATECleAinda não há avaliações

- Trabalho IndividualDocumento38 páginasTrabalho IndividualCleAinda não há avaliações

- TESTE DE MARKETINGDocumento15 páginasTESTE DE MARKETINGCleAinda não há avaliações

- Trabalho de Introducao A FilosofiaDocumento27 páginasTrabalho de Introducao A FilosofiaCleAinda não há avaliações

- Ageu Alfredo A. Matope Alegria Abilio Jose Machude Abdul Taibo Jamal Wilson Abdul RachideDocumento11 páginasAgeu Alfredo A. Matope Alegria Abilio Jose Machude Abdul Taibo Jamal Wilson Abdul RachideCleAinda não há avaliações

- Impacto Social Das Energias Renovaveis em MocambiqueDocumento12 páginasImpacto Social Das Energias Renovaveis em MocambiqueCleAinda não há avaliações

- Plano aulaDocumento10 páginasPlano aulaCleAinda não há avaliações

- ArtigoDocumento12 páginasArtigoCleAinda não há avaliações

- Periodização e Cronologia Da Escola Eclética No Brasil FilosofiaDocumento12 páginasPeriodização e Cronologia Da Escola Eclética No Brasil FilosofiaCleAinda não há avaliações

- Periodização e Cronologia Da Escola Eclética No Brasil FilosofiaDocumento12 páginasPeriodização e Cronologia Da Escola Eclética No Brasil FilosofiaCleAinda não há avaliações

- Trabalho Epistemologia 2023Documento16 páginasTrabalho Epistemologia 2023CleAinda não há avaliações

- Politica AmbientalDocumento19 páginasPolitica AmbientalCleAinda não há avaliações

- Trabalho IndividualDocumento38 páginasTrabalho IndividualCleAinda não há avaliações

- Trabalho Com o Tema Independencia de MocambiqueDocumento1 páginaTrabalho Com o Tema Independencia de MocambiqueCleAinda não há avaliações

- Trabalho Com o Tema Concepcao Materialista Da HistoriaDocumento4 páginasTrabalho Com o Tema Concepcao Materialista Da HistoriaCleAinda não há avaliações

- Trabalho Com o Tema Concepcao Materialista Da HistoriaDocumento4 páginasTrabalho Com o Tema Concepcao Materialista Da HistoriaCleAinda não há avaliações

- Projecto de Pesquisa Moda 1a VersaoDocumento20 páginasProjecto de Pesquisa Moda 1a VersaoCleAinda não há avaliações

- Regulamento do Grupo PCR WIWANANADocumento24 páginasRegulamento do Grupo PCR WIWANANACleAinda não há avaliações

- Nomes Científicos de Animais e PlantasDocumento11 páginasNomes Científicos de Animais e PlantasCleAinda não há avaliações

- Sistemas Jurídicos ComparadosDocumento12 páginasSistemas Jurídicos ComparadosCleAinda não há avaliações

- UCM: Curso de Gestão Ambiental Estatística 1o AnoDocumento13 páginasUCM: Curso de Gestão Ambiental Estatística 1o AnoCleAinda não há avaliações

- Guia de Correção do 1o Teste de Algas e BriófitasDocumento2 páginasGuia de Correção do 1o Teste de Algas e BriófitasCleAinda não há avaliações

- 1 Teste de Biologia 11Documento1 página1 Teste de Biologia 11CleAinda não há avaliações

- Resultados experimento variáveis plantasDocumento5 páginasResultados experimento variáveis plantasCleAinda não há avaliações

- Fatores que influenciam o uso de laboratórios escolaresDocumento32 páginasFatores que influenciam o uso de laboratórios escolaresCleAinda não há avaliações

- Relatório de Estágio Pedagógico de Biologia na Escola Secundária de AmizadeDocumento24 páginasRelatório de Estágio Pedagógico de Biologia na Escola Secundária de AmizadeCleAinda não há avaliações

- Moda Projecto Labo 2021Documento18 páginasModa Projecto Labo 2021CleAinda não há avaliações

- O Texto Expositivo-ExplicativoDocumento11 páginasO Texto Expositivo-ExplicativoCle92% (13)

- Windows 10 vs Windows 7: Uma ComparaçãoDocumento15 páginasWindows 10 vs Windows 7: Uma ComparaçãoCleAinda não há avaliações

- Lei Oferta ProcuraDocumento16 páginasLei Oferta ProcuraChemo GautyAinda não há avaliações

- Documentação de Processo de Lançamentos Manuais na Contabilidade FinanceiraDocumento15 páginasDocumentação de Processo de Lançamentos Manuais na Contabilidade FinanceiraGustavoAinda não há avaliações

- SEBRAE - Customer ExperienceDocumento31 páginasSEBRAE - Customer ExperienceCamila SousaAinda não há avaliações

- Jovem Administrador busca oportunidadeDocumento1 páginaJovem Administrador busca oportunidadeRoberto Campos AlvesAinda não há avaliações

- Monografia - Seiti Batistuta NanyaDocumento71 páginasMonografia - Seiti Batistuta NanyaEduardo Halley Oliveira BarbosaAinda não há avaliações

- Adm Logis.Documento4 páginasAdm Logis.Coraline SmithAinda não há avaliações

- NF-e de venda de arroz em casca para exportaçãoDocumento1 páginaNF-e de venda de arroz em casca para exportaçãoAgroPontesAinda não há avaliações

- Planejamento de Marketing da Zee.Dog para expansão internacionalDocumento10 páginasPlanejamento de Marketing da Zee.Dog para expansão internacionalDaniella Lemes100% (1)

- Prova Resolvida Analista Receita Federal 2009 ESAFDocumento9 páginasProva Resolvida Analista Receita Federal 2009 ESAFfabiolira100% (1)

- Manual de Adiantamentos SIAFE-RIO - Versão 1.8 em 13jul2018Documento77 páginasManual de Adiantamentos SIAFE-RIO - Versão 1.8 em 13jul2018Leonardo BürgerAinda não há avaliações

- Manual de Execução Orçamentária CPExDocumento46 páginasManual de Execução Orçamentária CPExCaio Rodrigo SouzaAinda não há avaliações

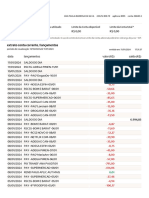

- Débitos Veiculo NFZ6161Documento15 páginasDébitos Veiculo NFZ6161gilmar pereira rosaAinda não há avaliações

- Balanço Patrimonial: Estrutura e Classificação de ContasDocumento15 páginasBalanço Patrimonial: Estrutura e Classificação de ContasPatricia SaldanhaAinda não há avaliações

- 30 Maneiras Ganhar DinheiroDocumento33 páginas30 Maneiras Ganhar DinheiroMatheus ChavesAinda não há avaliações

- DGT0021 Plano de EnsinoDocumento3 páginasDGT0021 Plano de EnsinoMaicon OliveiraAinda não há avaliações

- Exercicios EscrituraçãoDocumento2 páginasExercicios EscrituraçãoBárbara OliveiraAinda não há avaliações

- Molde Silicone Apliques Frontais 7 Resina Biscuit GessoDocumento1 páginaMolde Silicone Apliques Frontais 7 Resina Biscuit GessoexercitodemariaradiowebAinda não há avaliações

- Kit 30 Placa 3d Pixel Preto Papel de Parede Alto-RelevoDocumento1 páginaKit 30 Placa 3d Pixel Preto Papel de Parede Alto-RelevorodrigaoribsdomingosAinda não há avaliações

- Análise dos Custos da Qualidade no Restaurante CariokiDocumento7 páginasAnálise dos Custos da Qualidade no Restaurante CariokiDamilla S M100% (2)

- Areas de ActuacaoDocumento17 páginasAreas de ActuacaoAlanisse GuambeAinda não há avaliações

- Plano de Negócios de CereaisDocumento41 páginasPlano de Negócios de CereaisScribdTranslationsAinda não há avaliações

- Análise Mercado 40Documento3 páginasAnálise Mercado 40Bruna Lourena Lazero Deçordi100% (1)

- A superioridade do método FCDDocumento7 páginasA superioridade do método FCDThaty CrisAinda não há avaliações

- Bazam Pichau Informatica Ltda Danfe: #SérieDocumento1 páginaBazam Pichau Informatica Ltda Danfe: #Sériecontimaquinas kuhnAinda não há avaliações

- CV Letícia Lopes Marçal Da SilvaDocumento2 páginasCV Letícia Lopes Marçal Da SilvaLETÍCIA LOPES MARÇAL DA SILVAAinda não há avaliações

- ResultadoDocumento15 páginasResultadoluizengelsAinda não há avaliações

- Contabilidade Decifrada 18Documento15 páginasContabilidade Decifrada 18simuladocontabilAinda não há avaliações

- Aps Analisa Das Demonstrações Contabeis 8 Semestre PDFDocumento42 páginasAps Analisa Das Demonstrações Contabeis 8 Semestre PDFAmanda MariquiAinda não há avaliações

- AULA 1 - SamuelBarbi - NovoMarcoDocumento83 páginasAULA 1 - SamuelBarbi - NovoMarcoSILVIAAinda não há avaliações

- Itau Extrato 102023Documento9 páginasItau Extrato 102023mallaeditaveisAinda não há avaliações

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Teoria das Restrições e Simulação Aplicada a Serviços de SaúdeNo EverandTeoria das Restrições e Simulação Aplicada a Serviços de SaúdeAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- Norma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasNo EverandNorma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasAinda não há avaliações

- Metodologia de Gerenciamento de Projetos - Methodware (3a. edição)No EverandMetodologia de Gerenciamento de Projetos - Methodware (3a. edição)Ainda não há avaliações

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Os segredos das apresentações poderosas: Pessoas de sucesso sabem vender ideias, projetos e produtos para qualquer plateiaNo EverandOs segredos das apresentações poderosas: Pessoas de sucesso sabem vender ideias, projetos e produtos para qualquer plateiaNota: 5 de 5 estrelas5/5 (4)