Você também pode gostar

- Contr Renuncia UsufrutoDocumento5 páginasContr Renuncia UsufrutoFernanda CarvalhoAinda não há avaliações

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDocumento9 páginasRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraAinda não há avaliações

- Manual de LSMWDocumento72 páginasManual de LSMWAntoniniAinda não há avaliações

- O Que É RudftoDocumento8 páginasO Que É RudftoPr_ReneAinda não há avaliações

- Distribuição de Lucros - Lucro Presumido - Roteiro de ProcedimentosDocumento5 páginasDistribuição de Lucros - Lucro Presumido - Roteiro de ProcedimentosRenato Vieira QuintinoAinda não há avaliações

- Pra (01) - 0649Documento2 páginasPra (01) - 0649Mel Almeida100% (1)

- Inventário e BalançoDocumento3 páginasInventário e BalançoJustino Abibo100% (3)

- Antecipação Tributária Nas Aquisições Internas - Hipermercado Supermercado Minimercado Mercearia e ArmazémDocumento7 páginasAntecipação Tributária Nas Aquisições Internas - Hipermercado Supermercado Minimercado Mercearia e ArmazémgonzagawAinda não há avaliações

- APOSTILA Lucro Real e Lucro PresumidoDocumento23 páginasAPOSTILA Lucro Real e Lucro PresumidoThomaz J. Del NeroAinda não há avaliações

- QuixeDocumento5 páginasQuixebreno.123tds2Ainda não há avaliações

- IPI - Ressarcimento de Créditos - Roteiro de ProcedimentosDocumento10 páginasIPI - Ressarcimento de Créditos - Roteiro de ProcedimentosgcnovaisAinda não há avaliações

- Exclusão ICMS 4Documento8 páginasExclusão ICMS 4BrunoAinda não há avaliações

- Apostila - Lucro Real e LalurDocumento19 páginasApostila - Lucro Real e LalurEDSON0% (1)

- Apostila - DCTF Declaração de Débitos e Créditos Tributários FederaisDocumento3 páginasApostila - DCTF Declaração de Débitos e Créditos Tributários FederaisRudson MartinhoAinda não há avaliações

- Apostila Lucro RealDocumento57 páginasApostila Lucro RealapostilacontabilAinda não há avaliações

- E-Auto PeçasDocumento20 páginasE-Auto PeçasRoney BrumAinda não há avaliações

- Substituição Tributária OperaçõesDocumento14 páginasSubstituição Tributária OperaçõesHélio CandidoAinda não há avaliações

- Decreto 29560 ST CEARADocumento7 páginasDecreto 29560 ST CEARAsamuel.cavalcanteAinda não há avaliações

- 4 O Saldo Credor de IPIDocumento14 páginas4 O Saldo Credor de IPIALESSANDRO PEDRO VALDECILIOAinda não há avaliações

- Manual PgdasDocumento47 páginasManual PgdasKeilom OliveiraAinda não há avaliações

- Exclusão ICMS 1Documento7 páginasExclusão ICMS 1BrunoAinda não há avaliações

- Lucro Real - Resumo IDocumento13 páginasLucro Real - Resumo Ielanedosanjos27Ainda não há avaliações

- Ec 87 Venda PresencialDocumento3 páginasEc 87 Venda PresencialGeanne Carrupt de CastroAinda não há avaliações

- Parecer 2013 Credito Fiscal Estorno 264402013Documento3 páginasParecer 2013 Credito Fiscal Estorno 264402013edsonAinda não há avaliações

- Legislação Credediamento ICMS Art. 339-A - PEDocumento2 páginasLegislação Credediamento ICMS Art. 339-A - PEmarcelcavalcanti31Ainda não há avaliações

- Irpj - Lucro RealDocumento4 páginasIrpj - Lucro RealJanaina LitwakAinda não há avaliações

- 003 - IpiDocumento4 páginas003 - IpiLuisa schuckAinda não há avaliações

- E - Mercado PDFDocumento22 páginasE - Mercado PDFRoney BrumAinda não há avaliações

- Apostila Lucro RealDocumento5 páginasApostila Lucro Realr_mattjieAinda não há avaliações

- Antecipacao ParcialDocumento11 páginasAntecipacao Parcialgcon.contatosgmail.com ContatosAinda não há avaliações

- Decreto 32598 de 15 - 12 - 2010Documento44 páginasDecreto 32598 de 15 - 12 - 2010henriquesodreAinda não há avaliações

- Lucro Presumido - Aula 2021Documento13 páginasLucro Presumido - Aula 2021Josué SergioAinda não há avaliações

- Questões Direito TributárioDocumento6 páginasQuestões Direito TributárioVitor De Castro MendesAinda não há avaliações

- Simples NacionalDocumento2 páginasSimples NacionalAline Tavares BastosAinda não há avaliações

- E - BAR e RESTAURANTEDocumento19 páginasE - BAR e RESTAURANTERoney Brum100% (1)

- Decreto Distrital N. 32.598-2010Documento48 páginasDecreto Distrital N. 32.598-2010Clodoaldo ViturinoAinda não há avaliações

- Contabilidade Tributária - Unidade IIIDocumento53 páginasContabilidade Tributária - Unidade IIIptbonfittoAinda não há avaliações

- Lucro Real CTFDocumento10 páginasLucro Real CTFJoyce Faria SanchesAinda não há avaliações

- 2 Aula Impostos - Lucro Real, Arbitrado e Simples NacionalDocumento19 páginas2 Aula Impostos - Lucro Real, Arbitrado e Simples NacionaleolveiraAinda não há avaliações

- Manual-De-emissao de Nota FiscalDocumento15 páginasManual-De-emissao de Nota FiscalvickanyAinda não há avaliações

- Livro-Texto - Unidade III Contabilidade TributáriaDocumento61 páginasLivro-Texto - Unidade III Contabilidade TributáriaHelio SilvaAinda não há avaliações

- DemonstraçãoDocumento9 páginasDemonstraçãoLayo FredericoAinda não há avaliações

- Lucro RealDocumento4 páginasLucro Realvgcardoso1Ainda não há avaliações

- Recolhimento Por Estimativa - Lucro RealDocumento5 páginasRecolhimento Por Estimativa - Lucro RealgrandeborbaAinda não há avaliações

- Slides de Cruzamento Das DeclaraçõesDocumento118 páginasSlides de Cruzamento Das DeclaraçõesBruno FernandesAinda não há avaliações

- Impostos (IVA, IRPC e IRPS)Documento9 páginasImpostos (IVA, IRPC e IRPS)sendamassinguile23.leoAinda não há avaliações

- Manual Do Difal Versao 2Documento6 páginasManual Do Difal Versao 2ArthurDeOliveiraGonçalvesAinda não há avaliações

- Manual Sobre Difal Simples NacionalDocumento5 páginasManual Sobre Difal Simples NacionalmatheusnpmbAinda não há avaliações

- ICMS - Operações Com Ativo ImobilizadoDocumento2 páginasICMS - Operações Com Ativo ImobilizadogildaziodiassoaresAinda não há avaliações

- 0 Decreto #48.359 de 07 de Fevereiro de 2023Documento26 páginas0 Decreto #48.359 de 07 de Fevereiro de 2023Mario AthaydeAinda não há avaliações

- Anexo V - Simples NacionalDocumento11 páginasAnexo V - Simples NacionalRodrigues AlmiAinda não há avaliações

- Apuracao Do Icms Nos Regimes de TributacaoDocumento17 páginasApuracao Do Icms Nos Regimes de TributacaoRomulo FelixAinda não há avaliações

- Trabalho Lucro PresumidoDocumento6 páginasTrabalho Lucro Presumidoanon-444962100% (2)

- PRODEIC-Programa de Desenvolvimento Industrial e Comercial de Mato Grosso AQUISIÇÃO PDFDocumento6 páginasPRODEIC-Programa de Desenvolvimento Industrial e Comercial de Mato Grosso AQUISIÇÃO PDFPaulo BenevidesAinda não há avaliações

- Diferencial de Aliquotas - SP (Econet)Documento5 páginasDiferencial de Aliquotas - SP (Econet)Cassia Alves AraujoAinda não há avaliações

- BonificaçãoDocumento7 páginasBonificaçãoCristianoAinda não há avaliações

- DCTF Apostila EletronicaDocumento11 páginasDCTF Apostila EletronicamilenemessiasAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Questões Empresariais Em Pareceres IiNo EverandQuestões Empresariais Em Pareceres IiAinda não há avaliações

- Reformas Tributária, Administrativa E PolíticaNo EverandReformas Tributária, Administrativa E PolíticaAinda não há avaliações

- Temas de Direito Tributário e Empresarial: Volume 3No EverandTemas de Direito Tributário e Empresarial: Volume 3Ainda não há avaliações

- Boletim Agosto de 2020Documento23 páginasBoletim Agosto de 2020Marcos ViníciusAinda não há avaliações

- Boletim Outubro de 2020 HiperlinkDocumento13 páginasBoletim Outubro de 2020 HiperlinkMarcos ViníciusAinda não há avaliações

- BOLETIM TCE Maio DE 2020Documento5 páginasBOLETIM TCE Maio DE 2020Marcos ViníciusAinda não há avaliações

- Boletim Tce Janeiro de 2020Documento4 páginasBoletim Tce Janeiro de 2020Marcos ViníciusAinda não há avaliações

- Boletim Agosto de 2020Documento23 páginasBoletim Agosto de 2020Marcos ViníciusAinda não há avaliações

- Boletim Tce Abril de 2019 10 07Documento7 páginasBoletim Tce Abril de 2019 10 07Marcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 01 JAN 2022Documento14 páginasBoletim Jurisprudencia 01 JAN 2022Marcos ViníciusAinda não há avaliações

- Boletim Tce Dezembro de 2018Documento8 páginasBoletim Tce Dezembro de 2018Marcos ViníciusAinda não há avaliações

- Boletim FevDocumento7 páginasBoletim FevMarcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 03 MARV 2022Documento13 páginasBoletim Jurisprudencia 03 MARV 2022Marcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 06 JUN 2023Documento31 páginasBoletim Jurisprudencia 06 JUN 2023Marcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 02 FEV 2022Documento11 páginasBoletim Jurisprudencia 02 FEV 2022Marcos ViníciusAinda não há avaliações

- Boletim Tce Abril de 2020Documento4 páginasBoletim Tce Abril de 2020Marcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 08 AGO 2021Documento13 páginasBoletim Jurisprudencia 08 AGO 2021Marcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 06 JUN 2022Documento9 páginasBoletim Jurisprudencia 06 JUN 2022Marcos ViníciusAinda não há avaliações

- BOLETIM TCE MARÇO DE 2019 ADocumento6 páginasBOLETIM TCE MARÇO DE 2019 AMarcos ViníciusAinda não há avaliações

- Boletim Tce Novembro de 2018Documento10 páginasBoletim Tce Novembro de 2018Marcos ViníciusAinda não há avaliações

- Boletim MAIODocumento8 páginasBoletim MAIOMarcos ViníciusAinda não há avaliações

- Boletim Jurisprudencia 08 AGO 2023Documento19 páginasBoletim Jurisprudencia 08 AGO 2023Marcos ViníciusAinda não há avaliações

- Dec. 15.554 - 14 - ReversãoDocumento2 páginasDec. 15.554 - 14 - ReversãoMarcos ViníciusAinda não há avaliações

- Boletim 2018 MarcoDocumento7 páginasBoletim 2018 MarcoMarcos ViníciusAinda não há avaliações

- Boletim Setembro de 2018Documento11 páginasBoletim Setembro de 2018Marcos ViníciusAinda não há avaliações

- Decreto 20886 2022 de Piauí PIDocumento4 páginasDecreto 20886 2022 de Piauí PIMarcos ViníciusAinda não há avaliações

- LAUDO PERICIAL - Análise de Sobrepreço e Superfaturamento em Licitação - Perito JudicialDocumento18 páginasLAUDO PERICIAL - Análise de Sobrepreço e Superfaturamento em Licitação - Perito JudicialMarcos ViníciusAinda não há avaliações

- A Influência Do Laudo Pericial Contábil Na Sentença Proferida em Um Processo CivilDocumento19 páginasA Influência Do Laudo Pericial Contábil Na Sentença Proferida em Um Processo CivilMarcos ViníciusAinda não há avaliações

- 2020 Recomendação Integrada No 05 2021 Cessão de Militares BPGdas Assinada 1Documento16 páginas2020 Recomendação Integrada No 05 2021 Cessão de Militares BPGdas Assinada 1Marcos ViníciusAinda não há avaliações

- 000125-2022 - Recomendação Integrada 02-2023 - Inativos PCPIDocumento8 páginas000125-2022 - Recomendação Integrada 02-2023 - Inativos PCPIMarcos ViníciusAinda não há avaliações

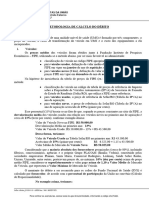

- Metodologia de Calculo de DebitoDocumento59 páginasMetodologia de Calculo de DebitoMarcos ViníciusAinda não há avaliações

- Marco Regulatório Da Perícia Contábil No Brasil - Blog Do WalmirMelgesDocumento13 páginasMarco Regulatório Da Perícia Contábil No Brasil - Blog Do WalmirMelgesMarcos ViníciusAinda não há avaliações

- Artigo - Perícia Contábil em Ação Civil Pública Relativa Ao Ato de Improbidade Administrativa - JusbrasilDocumento4 páginasArtigo - Perícia Contábil em Ação Civil Pública Relativa Ao Ato de Improbidade Administrativa - JusbrasilMarcos ViníciusAinda não há avaliações

- Material 1 - Implantação e Exploração Olerícola - 02-09Documento21 páginasMaterial 1 - Implantação e Exploração Olerícola - 02-09Karollyna MacielAinda não há avaliações

- O Que É Uma Empresa Offshore?Documento2 páginasO Que É Uma Empresa Offshore?STLAAinda não há avaliações

- Fundamentação Teórica - Gestão de PessoasDocumento9 páginasFundamentação Teórica - Gestão de PessoasLaércio MesquitaAinda não há avaliações

- 7 - Matunentecao de Tabelas de FreteDocumento23 páginas7 - Matunentecao de Tabelas de FreteAlessandroPortaAinda não há avaliações

- Leicomplementarn. 375Documento97 páginasLeicomplementarn. 375Ana Carolina FlorentinoAinda não há avaliações

- AVA 1 - Matemática AplicadaDocumento3 páginasAVA 1 - Matemática AplicadaPedro SennaAinda não há avaliações

- E-Book Treinamento e Desenvolvimento - Guia AtualizadoDocumento43 páginasE-Book Treinamento e Desenvolvimento - Guia AtualizadoDanielle KrepeAinda não há avaliações

- Agricultura 4.0Documento41 páginasAgricultura 4.0Isadora Stefany Amorim SilvaAinda não há avaliações

- Portifolio - Danielle Siqueira AdvogadosDocumento4 páginasPortifolio - Danielle Siqueira AdvogadosGustavo MaiaAinda não há avaliações

- Recursos HumanosDocumento47 páginasRecursos HumanosJuliana PaivaAinda não há avaliações

- NOP INEA 03 - R2 Credenciamento de LaboratóriosDocumento33 páginasNOP INEA 03 - R2 Credenciamento de LaboratóriosRebeca FreitasAinda não há avaliações

- Anexo VII Resultado Preliminar Da Comprovação Da Reserva de Vaga - Ed 23 - RIFB - Sel 2024 - 1 - Campus Riacho FundoDocumento41 páginasAnexo VII Resultado Preliminar Da Comprovação Da Reserva de Vaga - Ed 23 - RIFB - Sel 2024 - 1 - Campus Riacho Fundomariana581960Ainda não há avaliações

- Apostila Modulo 2Documento20 páginasApostila Modulo 2Evandro CostaAinda não há avaliações

- Guia de Programações XPE 1001 1013 PLUS ID 01.20Documento2 páginasGuia de Programações XPE 1001 1013 PLUS ID 01.20Rafael D'Ávila100% (1)

- Aula 05 - Saúde e Segurança No TrabalhoDocumento8 páginasAula 05 - Saúde e Segurança No TrabalhoRicardo Dos Santos SantanaAinda não há avaliações

- Prova - T1 - TecMatPat - TardeDocumento12 páginasProva - T1 - TecMatPat - TardeAdriano MartinsAinda não há avaliações

- CHECK-LIST - PDF 2024Documento8 páginasCHECK-LIST - PDF 2024Moy SantosAinda não há avaliações

- Atividade 03 - Dimas NascimentoDocumento3 páginasAtividade 03 - Dimas NascimentoSiemens Gamesa Energia Renovável100% (1)

- Catalogo MAXBELT Brasil 1Documento16 páginasCatalogo MAXBELT Brasil 1Humbert CarvalhoAinda não há avaliações

- SBR-RJ Financas PVendaBeleza EbookDocumento29 páginasSBR-RJ Financas PVendaBeleza Ebookgiulianesiba486Ainda não há avaliações

- CTPSDigital 02163328694 17-04-2023Documento3 páginasCTPSDigital 02163328694 17-04-2023Bruno HenriqueAinda não há avaliações

- PROJETO EXPERIMENTAL Modelo FinalDocumento14 páginasPROJETO EXPERIMENTAL Modelo FinalEMANOEL RODRIGUES DE LIMAAinda não há avaliações

- Plano de Ensino Disciplina Comportamento EmpreendedorDocumento2 páginasPlano de Ensino Disciplina Comportamento EmpreendedorMarcelo Ricci UvinhaAinda não há avaliações

- Governo ElectronicoDocumento16 páginasGoverno ElectronicoArlindo MondlaneAinda não há avaliações

- Como Coletar Dados E Análisá-Los?: Amanda Soares de MeloDocumento3 páginasComo Coletar Dados E Análisá-Los?: Amanda Soares de MeloVIVIANE KLEINAinda não há avaliações

- Controle de Qualidade e Legislacao No Processamento de AlimentosDocumento182 páginasControle de Qualidade e Legislacao No Processamento de AlimentosJeferson Luiz SeibertAinda não há avaliações