Você também pode gostar

- Os Fundos de Investimento em Direitos Creditórios (FIDC)No EverandOs Fundos de Investimento em Direitos Creditórios (FIDC)Ainda não há avaliações

- Avaliação Econômica E Financeira De EmpresasNo EverandAvaliação Econômica E Financeira De EmpresasAinda não há avaliações

- Crédito Vencido: Conceito, Classificação, Provisões e RácioDocumento9 páginasCrédito Vencido: Conceito, Classificação, Provisões e RácioEzequiel NjirazafaAinda não há avaliações

- Importância da gestão de risco de crédito bancárioDocumento17 páginasImportância da gestão de risco de crédito bancárioOsvaldinodalaAinda não há avaliações

- Gestão de Risco e Basileia 1 2 3Documento6 páginasGestão de Risco e Basileia 1 2 3Paulo MendesAinda não há avaliações

- RAROCDocumento16 páginasRAROCzionbhAinda não há avaliações

- Riscos BancáriosDocumento21 páginasRiscos BancáriosContabilidade PublicaAinda não há avaliações

- Metodologias SR RATING FundoDocumento6 páginasMetodologias SR RATING Fundocarlosbrito.santosAinda não há avaliações

- Voto Do BC 48 2023Documento62 páginasVoto Do BC 48 2023Henrique BarrosAinda não há avaliações

- Gestão Risco Crédito SicoobDocumento44 páginasGestão Risco Crédito SicoobBilu ET100% (2)

- Inforbanca 100 Dra Cecilia GasparDocumento3 páginasInforbanca 100 Dra Cecilia GasparDaniel MarruchoAinda não há avaliações

- Exercício PD LGD EADDocumento66 páginasExercício PD LGD EADCristina Delgado GonçalvesAinda não há avaliações

- Web - Poli - Tica Corporativa de Cre - Dito - AtualizadaDocumento11 páginasWeb - Poli - Tica Corporativa de Cre - Dito - AtualizadaedAinda não há avaliações

- Provisão para Créditos Liquidação DuvidosaDocumento15 páginasProvisão para Créditos Liquidação DuvidosaMarcio Pereira100% (4)

- Basileia_II_e_Exigencia_de_Capital_para_Risco_de_CDocumento37 páginasBasileia_II_e_Exigencia_de_Capital_para_Risco_de_CEdmilson MangueAinda não há avaliações

- Políticas de Crédito, Classificação de Risco e Retorno em Carteiras de CDocumento14 páginasPolíticas de Crédito, Classificação de Risco e Retorno em Carteiras de CPhilippe Ramos da SilvaAinda não há avaliações

- Anse Word.Documento29 páginasAnse Word.Momade ChandeAinda não há avaliações

- Gestão de Risco de Crédito No Sector Bancário - Introdução1Documento34 páginasGestão de Risco de Crédito No Sector Bancário - Introdução1Anacleto ChiauAinda não há avaliações

- Ataaaf Ra2 - Cv5 s2Documento24 páginasAtaaaf Ra2 - Cv5 s2Yura MulhovoAinda não há avaliações

- Apostila Gestão de Risco de CréditoDocumento21 páginasApostila Gestão de Risco de CréditoSociedade Sem HinoAinda não há avaliações

- Implementação de Estrutura de Gestão de Risco de CréditoDocumento6 páginasImplementação de Estrutura de Gestão de Risco de Créditorafael_palmieri2551Ainda não há avaliações

- Analise de Risco (Adny)Documento7 páginasAnalise de Risco (Adny)mussa cassamoAinda não há avaliações

- Risco de Crédito - Resolução 3.721 de 2009Documento6 páginasRisco de Crédito - Resolução 3.721 de 2009Maurício AndradeAinda não há avaliações

- A Avaliação Do Risco Do Crédito É A Chance Que A Espectativa Do Reembolso Dos Recursos Não Se CumprirDocumento4 páginasA Avaliação Do Risco Do Crédito É A Chance Que A Espectativa Do Reembolso Dos Recursos Não Se Cumprirflavia noveleAinda não há avaliações

- Portal BB para correspondentesDocumento41 páginasPortal BB para correspondentesAurea Da Silva BernardesAinda não há avaliações

- Revista Tecnologia de CréditoDocumento10 páginasRevista Tecnologia de CréditoMatthew DennisAinda não há avaliações

- Rel in Icial Risco CredDocumento32 páginasRel in Icial Risco CredThaynara SeminattiAinda não há avaliações

- Avaliação de Risco de Tomador de CréditoDocumento8 páginasAvaliação de Risco de Tomador de CréditoGiovanna ChenetAinda não há avaliações

- TC CDBDocumento11 páginasTC CDBguiguiferpaAinda não há avaliações

- Administração de Créditos e Contas a ReceberDocumento14 páginasAdministração de Créditos e Contas a ReceberAleson LopesAinda não há avaliações

- Gestão de crédito II: teste com questões sobre perda esperada, probabilidade de inadimplência e análise de risco de créditoDocumento2 páginasGestão de crédito II: teste com questões sobre perda esperada, probabilidade de inadimplência e análise de risco de créditoTodwe Na Murrada100% (1)

- A Negociação Do Crédito BancárioDocumento10 páginasA Negociação Do Crédito BancárioMerveille CinquantaAinda não há avaliações

- Acordo Basiléia I e IIDocumento15 páginasAcordo Basiléia I e IIMarcelo Silva SimõesAinda não há avaliações

- Análise de CréditoDocumento14 páginasAnálise de CréditoFrancisco AraújoAinda não há avaliações

- 3 09 Coc CréditoDocumento22 páginas3 09 Coc CréditoandreaAinda não há avaliações

- Pricing Dos Empréstimos1Documento14 páginasPricing Dos Empréstimos1Todwe Na MurradaAinda não há avaliações

- Risco legal na análise de créditoDocumento46 páginasRisco legal na análise de créditoEdson AlakaAinda não há avaliações

- Apostila 05 - CreditosDocumento8 páginasApostila 05 - CreditoszeramentocontabilAinda não há avaliações

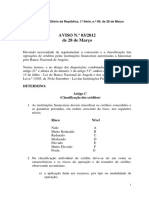

- AVISO N.º 03/2012 de 28 de MarçoDocumento13 páginasAVISO N.º 03/2012 de 28 de MarçopauloAinda não há avaliações

- O que é Credit Scoring e como funcionaDocumento3 páginasO que é Credit Scoring e como funcionaThiagoAinda não há avaliações

- Políticas de concessão de crédito e garantiasDocumento32 páginasPolíticas de concessão de crédito e garantiasPedro LuisAinda não há avaliações

- Investimento em fundo de ações small e mid capsDocumento5 páginasInvestimento em fundo de ações small e mid capsGabriel PugaAinda não há avaliações

- Analise de Risco de CreditoDocumento10 páginasAnalise de Risco de CreditoRossi MartinsAinda não há avaliações

- Aula 8Documento67 páginasAula 8adriano70Ainda não há avaliações

- 8 - CUSTÓDIA COMPENSAÇÃO E LIQUIDAÇÃODocumento68 páginas8 - CUSTÓDIA COMPENSAÇÃO E LIQUIDAÇÃOdaniel ribeiro de andradeAinda não há avaliações

- Voto Do BC 76 2023Documento23 páginasVoto Do BC 76 2023Henrique BarrosAinda não há avaliações

- CFA I-FinanciamentosDocumento9 páginasCFA I-FinanciamentosKássia KasselaAinda não há avaliações

- Slides Aula 04Documento69 páginasSlides Aula 04Cleverson NevesAinda não há avaliações

- Relatorio de RiscoDocumento22 páginasRelatorio de RiscootestformerAinda não há avaliações

- Laudo Pericial Contábil Sobre Revisão de Cláusulas Contratuais em Contrato de FinanciamentoDocumento20 páginasLaudo Pericial Contábil Sobre Revisão de Cláusulas Contratuais em Contrato de FinanciamentoValdomiro Ferreira CunhaAinda não há avaliações

- Procedimentos para A Concessão de CreditoDocumento19 páginasProcedimentos para A Concessão de CreditoSergio Alfredo MacoreAinda não há avaliações

- Introdução ao processo de crédito bancário e seus conceitos fundamentaisDocumento20 páginasIntrodução ao processo de crédito bancário e seus conceitos fundamentaisadrianosnowAinda não há avaliações

- Regulações Mais Recentes Do Mercado de CréditoDocumento28 páginasRegulações Mais Recentes Do Mercado de CréditoBernardo OliveiraAinda não há avaliações

- Master Vanda Carvalho SantosDocumento64 páginasMaster Vanda Carvalho Santosjenny manjateAinda não há avaliações

- Slides Aula 02Documento60 páginasSlides Aula 02Cleverson NevesAinda não há avaliações

- Política de Crédito do BNDESDocumento24 páginasPolítica de Crédito do BNDESLuís Clemente Pariona AlhuayAinda não há avaliações

- Certificação CPA 10 ANBIMADocumento52 páginasCertificação CPA 10 ANBIMAWeliton Carvalho100% (1)

- Política Institucional de Crédito e Cobrança SITE CertoDocumento14 páginasPolítica Institucional de Crédito e Cobrança SITE CertoedAinda não há avaliações

- Pricing Dos EmpréstimosDocumento13 páginasPricing Dos EmpréstimosTodwe Na Murrada100% (2)

- Gestão de CréditoDocumento13 páginasGestão de CréditoCarla VelozAinda não há avaliações

- revolucaoDocumento1 páginarevolucaoFelipe VassolerAinda não há avaliações

- cap19_tecnologiaDocumento81 páginascap19_tecnologiaFelipe VassolerAinda não há avaliações

- segundafaseeeeDocumento2 páginassegundafaseeeeFelipe VassolerAinda não há avaliações

- REC3402_2024_Aula 04 o ensino de economiaDocumento37 páginasREC3402_2024_Aula 04 o ensino de economiaFelipe VassolerAinda não há avaliações

- conteudoRCC1911Documento3 páginasconteudoRCC1911Felipe VassolerAinda não há avaliações

- REC3402_2024_Aula 05 PORTUGALDocumento16 páginasREC3402_2024_Aula 05 PORTUGALFelipe VassolerAinda não há avaliações

- REC3402_2024_Aula 06 CairuDocumento15 páginasREC3402_2024_Aula 06 CairuFelipe VassolerAinda não há avaliações

- Prova aproveitamento (1)Documento1 páginaProva aproveitamento (1)Felipe VassolerAinda não há avaliações

- RTM Vol4 Numero1 Art 4Documento32 páginasRTM Vol4 Numero1 Art 4AlkAinda não há avaliações

- FEARP2-2023Documento7 páginasFEARP2-2023Felipe VassolerAinda não há avaliações

- REC3402_2023_Aula 02 existe um pensamento economico brasileiroDocumento29 páginasREC3402_2023_Aula 02 existe um pensamento economico brasileiroFelipe VassolerAinda não há avaliações

- Brochure CU Data Science 250918Documento1 páginaBrochure CU Data Science 250918Felipe VassolerAinda não há avaliações

- Gabarito Lista02Documento4 páginasGabarito Lista02Felipe VassolerAinda não há avaliações

- FEARP3-2023Documento8 páginasFEARP3-2023Felipe VassolerAinda não há avaliações

- Lista de exercícios macroeconomia Keynes x ClássicaDocumento2 páginasLista de exercícios macroeconomia Keynes x ClássicaFelipe VassolerAinda não há avaliações

- Cap22 CustosDocumento74 páginasCap22 CustosFelipe VassolerAinda não há avaliações

- Terceira Lista 2022Documento1 páginaTerceira Lista 2022Felipe VassolerAinda não há avaliações

- Métodos de ContagemDocumento97 páginasMétodos de ContagemAnonymous fBJx3QJQLAinda não há avaliações

- IngressoDocumento2 páginasIngressoFelipe VassolerAinda não há avaliações

- Quadro de Vagas 2017Documento2 páginasQuadro de Vagas 2017Felipe VassolerAinda não há avaliações

- Ecologia SocialDocumento2 páginasEcologia SocialJose Manuel Oyola BallesterosAinda não há avaliações

- Checklist estudos semana ProEnemDocumento1 páginaChecklist estudos semana ProEnemFelipe VassolerAinda não há avaliações

- Certidão de Inteiro Teor ALEMANHA ASSETS ADMINISTRAÇÃO E DOCUMENTAÇÃO EIRELIDocumento14 páginasCertidão de Inteiro Teor ALEMANHA ASSETS ADMINISTRAÇÃO E DOCUMENTAÇÃO EIRELIFelipe VassolerAinda não há avaliações

- Programa MAN 2023Documento1 páginaPrograma MAN 2023Felipe VassolerAinda não há avaliações

- MICROECONOMIADocumento20 páginasMICROECONOMIAu2861825Ainda não há avaliações

- Gabarito Univesp2018 PDFDocumento1 páginaGabarito Univesp2018 PDFFelipe VassolerAinda não há avaliações

- c1 Curso A Orientacao Prof BiologiaDocumento2 páginasc1 Curso A Orientacao Prof BiologiaMariah LauraAinda não há avaliações

- Apostila - Concurso Vestibular - Geografia - Módulo 01Documento39 páginasApostila - Concurso Vestibular - Geografia - Módulo 01Ludmilla AlmeidaAinda não há avaliações

- Grade Nova Economia PDFDocumento1 páginaGrade Nova Economia PDFFelipe VassolerAinda não há avaliações

- Horários de ônibus USP SantosDocumento1 páginaHorários de ônibus USP SantosFelipe VassolerAinda não há avaliações

- Aula 3 - Normas - ExercíciosDocumento6 páginasAula 3 - Normas - Exercíciosapi-3800244Ainda não há avaliações

- Letras Gregas - DerivativosDocumento31 páginasLetras Gregas - DerivativosEmmilly ElizabethAinda não há avaliações

- DRE GerencialDocumento43 páginasDRE GerencialIsaurina De Deus GomesAinda não há avaliações

- conhecimentos bancariosDocumento47 páginasconhecimentos bancariosEdivaldo VisqueAinda não há avaliações

- E-Book O Método Das 4 BasesDocumento30 páginasE-Book O Método Das 4 BasesSergio Mylius da SilvaAinda não há avaliações

- Equivalência de capitais em parcelasDocumento52 páginasEquivalência de capitais em parcelasGilberto AlmeidaAinda não há avaliações

- Boleto7862346 UNIVAPDocumento1 páginaBoleto7862346 UNIVAPAntonio Silvio Da CruzAinda não há avaliações

- Direito Financeiro - Tathiane PiscitelliDocumento36 páginasDireito Financeiro - Tathiane PiscitelliGabriel MarambaiaAinda não há avaliações

- Módulos e funcionalidades do CRMDocumento6 páginasMódulos e funcionalidades do CRMKelvin e'Livia Veloso100% (1)

- Consolidação Balanços Patrimoniais Cia Alfa e BetaDocumento5 páginasConsolidação Balanços Patrimoniais Cia Alfa e Betapastor78Ainda não há avaliações

- Layout Cobrança CNAB 240 Posições Padrão Santander Multibanco Junho 2015...Documento21 páginasLayout Cobrança CNAB 240 Posições Padrão Santander Multibanco Junho 2015...kavikiolliAinda não há avaliações

- Leitura Complementar - Aula 06Documento7 páginasLeitura Complementar - Aula 06vitoria CoutinhoAinda não há avaliações

- Plano Analitico Introdução À AuditoriaDocumento8 páginasPlano Analitico Introdução À AuditoriaLigia Fazenda Fazenda100% (1)

- Anexo2 Of. Circular 003-15DOCUMENTOS E SITUACOES - 2014-2015Documento4 páginasAnexo2 Of. Circular 003-15DOCUMENTOS E SITUACOES - 2014-2015Rodrigo ReisAinda não há avaliações

- Análise do contributo da informação por segmentos nos testes de imparidade ao goodwillDocumento115 páginasAnálise do contributo da informação por segmentos nos testes de imparidade ao goodwillZainabo Alberto OmarAinda não há avaliações

- Tipos de Contas e Registos ContabilísticosDocumento5 páginasTipos de Contas e Registos ContabilísticosNëlsön RïcärdöAinda não há avaliações

- Natureza de Rendimentos - Efd-ReinfDocumento58 páginasNatureza de Rendimentos - Efd-ReinfManuella Garnier De MeloAinda não há avaliações

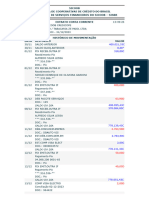

- Sicoob Comprovante (23-01-2024 13-50-05)Documento2 páginasSicoob Comprovante (23-01-2024 13-50-05)Judson Rodrigues FerreiraAinda não há avaliações

- Origens e evolução histórica dos títulos de créditoDocumento38 páginasOrigens e evolução histórica dos títulos de créditoPeter Slater PiazzaAinda não há avaliações

- Análise financeira de investimentosDocumento4 páginasAnálise financeira de investimentosMaiannaSantiago100% (2)

- Resoluo N. 14. PPC Fic Auxiliar Financeiro PronatecDocumento21 páginasResoluo N. 14. PPC Fic Auxiliar Financeiro PronatecCristiane GalbiatiAinda não há avaliações

- Engenharia Econômica teste de conhecimentoDocumento3 páginasEngenharia Econômica teste de conhecimentoNickAinda não há avaliações

- COMO INVESTIR EM AÇÕES COM SUCESSO: UM GUIA PASSO A PASSO DE ANÁLISE FUNDAMENTALDocumento25 páginasCOMO INVESTIR EM AÇÕES COM SUCESSO: UM GUIA PASSO A PASSO DE ANÁLISE FUNDAMENTALrudy gullitAinda não há avaliações

- Fatura PDFDocumento5 páginasFatura PDFIngrid SantosAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Restoque Do 3T21Documento92 páginasDemonstrativos Financeiros Do Resultado Da Restoque Do 3T21Matheus RodriguesAinda não há avaliações

- PROJETO - EDUCAÇÃO FINANCEIRA Corrigido 2021Documento6 páginasPROJETO - EDUCAÇÃO FINANCEIRA Corrigido 2021Juliana GildeonAinda não há avaliações

- Resumo Apostila1Documento13 páginasResumo Apostila1Franki Giassi MeurerAinda não há avaliações

- Oferta de Moeda: conceitos e mecanismosDocumento4 páginasOferta de Moeda: conceitos e mecanismosPaulo HenrriqueAinda não há avaliações

- Regras Consignado INSS Margem Livre RefinanciamentoDocumento18 páginasRegras Consignado INSS Margem Livre RefinanciamentoMatheus PongeluppeAinda não há avaliações

- Av1 - AV2 Análise de Crédito, Cobrança e RiscoDocumento4 páginasAv1 - AV2 Análise de Crédito, Cobrança e Riscoromualdo100% (1)