Escolar Documentos

Profissional Documentos

Cultura Documentos

As 5 Forças Competitivas

Enviado por

Andreia GinjaDescrição original:

Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

As 5 Forças Competitivas

Enviado por

Andreia GinjaDireitos autorais:

Formatos disponíveis

Machine Translated by Google

O conhecimento das cinco forças pode ajudar uma empresa a

entender a estrutura de seu setor e estabelecer uma posição mais

lucrativa e menos vulnerável a ataques.

Os Cinco Competitivos

Forças que moldam

Estratégia

por Michael E. Porter

Nota do Editor: Em 1979, Harvard Business Review concorrentes diretos. No entanto, a competição por lucros

publicou “Como as forças competitivas moldam a vai além dos rivais estabelecidos da indústria para incluir

estratégia” por um jovem economista e professor também quatro outras forças competitivas:

associado, Michael E. Porter. Foi seu primeiro artigo clientes, fornecedores, entrantes potenciais e

na HBR e deu início a uma revolução no campo da produtos substitutos. A rivalidade estendida que

estratégia. Nas décadas seguintes, Porter trouxe seu resultados de todas as cinco forças definem o

rigor econômico de natureza marcante para o estudo estrutura e molda a natureza da interação competitiva

da estratégia competitiva para corporações, regiões, dentro de uma indústria.

nações e, mais recentemente, assistência médica e filantropia. Tão diferentes umas das outras quanto as indústrias

As “cinco forças de Porter” moldaram uma geração de pode aparecer na superfície, o subjacente

pesquisa acadêmica e prática de negócios. Com os fatores de lucratividade são os mesmos. A indústria

estímulo e assistência do professor Jan Rivkin da automobilística global, por exemplo, parece

Harvard Business School e da colega de longa data não têm nada em comum com o mundo

Joan Magretta, Porter aqui reafirma, atualiza e estende mercado de obras-primas de arte ou o fortemente

o trabalho clássico. Ele também aborda mal-entendidos indústria regulamentada de prestação de cuidados de

comuns, fornece orientação prática para usuários da saúde na Europa. Mas para entender a concorrência do setor

estrutura e oferece uma visão mais profunda de suas e rentabilidade em cada um desses três casos,

implicações para a estratégia atual. é preciso analisar os fundamentos da indústria

estrutura em termos das cinco forças. (Veja o

exposição “As cinco forças que moldam a indústria

Em essência, o trabalho do estrategista é entender e lidar Concorrência.")

com a concorrência. Muitas vezes, porém, os gerentes Se as forças são intensas, como são em tal

definem a competição de forma muito restrita, como se indústrias como companhias aéreas, têxteis e hotéis,

ela ocorresse apenas entre os atuais. quase nenhuma empresa obtém retornos atraentes sobre

revisão de negócios de harvard • janeiro de 2008 página 25

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

investimento. Se as forças são benignas, como são vem a prioridade estratégica número um.

em setores como software, refrigerantes e A estrutura da indústria nasce de um conjunto de

produtos de higiene pessoal, muitas empresas são características econômicas e técnicas que determinam a

lucrativas. Na indústria, a estrutura impulsiona a competição força de cada força competitiva.

e a lucratividade, não se uma indústria produz um Examinaremos esses drivers nas páginas que

produto ou serviço, é emergente ou maduro, alto seguir, tomando a perspectiva de um titular,

tech ou low tech, regulamentada ou não regulamentada. ou uma empresa já presente no setor.

Embora uma miríade de fatores possa afetar a indústria A análise pode ser facilmente estendida para entender os

lucratividade no curto prazo - incluindo a desafios enfrentados por um potencial participante.

clima e o ciclo de negócios - indústria Ameaça de entrada. Novos entrantes em uma indústria

estrutura, manifestada nas forças competitivas, tentam trazer nova capacidade e desejo de ganhar

define a rentabilidade do setor no médio e participação de mercado que pressiona os preços,

longo prazo. (Veja o quadro “Diferenças na lucratividade da custos e a taxa de investimento necessária para

indústria.”) competir. Principalmente quando novos entrantes

Compreender as forças competitivas e diversificando de outros mercados, eles podem alavancar

suas causas subjacentes, revela as raízes de um as capacidades e fluxos de caixa existentes para

lucratividade atual do setor, ao mesmo tempo em que fornece sacudir a concorrência, como fez a Pepsi quando entrou na

uma estrutura para antecipar e influenciar indústria de água engarrafada, a Microsoft fez

concorrência (e lucratividade) ao longo do tempo. UMA quando começou a oferecer navegadores de internet, e

estrutura industrial saudável deve ser tanto um A Apple fez quando entrou no negócio de distribuição de

preocupação competitiva para os estrategistas como a música.

própria posição de sua empresa. Entendendo a indústria A ameaça de entrada, portanto, limita

estrutura também é essencial para uma estratégia o potencial de lucro de uma indústria. Quando o

posicionamento. Como veremos, a defesa contra ameaça é alta, os operadores devem manter

as forças competitivas e moldando-as em um seus preços ou aumentar o investimento para deter novos

favor da empresa são cruciais para a estratégia. concorrentes. No varejo de cafés especiais, por

Por exemplo, barreiras de entrada relativamente baixas significam

Forças que moldam a competição que a Starbucks deve investir agressivamente em

A configuração das cinco forças difere por modernização de lojas e cardápios.

indústria. No mercado de aeronaves comerciais, a rivalidade A ameaça de entrada em uma indústria depende

feroz entre os produtores dominantes Airbus e Boeing e a na altura das barreiras de entrada que estão presentes

negociação e sobre a reação que os participantes podem esperar de

poder das companhias aéreas que fazem grandes encomendas titulares. Se as barreiras de entrada são baixas e os recém-

para aeronaves são fortes, enquanto a ameaça de entrada, chegados esperam pouca retaliação dos concorrentes

a ameaça de substitutos e o poder de entrincheirados, a ameaça de entrada é

fornecedores são mais benignos. No filme a indústria da alta e a rentabilidade da indústria é moderada. Isto

alimentação, a proliferação de substitutos é a ameaça de entrada, e não se a entrada realmente

formas de entretenimento e o poder do ocorre, que mantém a lucratividade baixa.

produtores e distribuidores de filmes que fornecem Barreiras à entrada. Barreiras de entrada são vantagens

filmes, a entrada crítica, são importantes. que os incumbentes têm em relação aos novos entrantes.

A força ou forças competitivas mais fortes determinam a Existem sete fontes principais:

lucratividade de uma indústria e se tornam a mais importante 1. Economias de escala do lado da oferta. Estas

para a formulação da estratégia. A força mais saliente, no economias surgem quando as empresas que produzem em maiores

entanto, não é volumes desfrutam de menores custos por unidade porque

sempre óbvio. eles podem distribuir os custos fixos por mais unidades,

Por exemplo, embora a rivalidade seja muitas vezes empregar tecnologia mais eficiente ou exigir melhores

Michael E. Porter é o Bishop William feroz nas indústrias de commodities, pode não ser condições de fornecedores. As economias de escala do

Lawrence University Professor na o fator limitante da lucratividade. Baixos retornos em lado da oferta impedem a entrada forçando

Universidade de Harvard, baseado na a indústria de filmes fotográficos, por exemplo, o aspirante a entrar no

Harvard Business School em Boston. Ele é um seissão o resultado de um produto substituto superior - como indústria em grande escala, o que exige desmantelar

vez vencedor do Prêmio McKinsey, Kodak e Fuji, líderes mundiais concorrentes arraigados, ou aceitar

inclusive por seu artigo mais recente na produtores de filme fotográfico, aprendeu com uma desvantagem de custo.

HBR, “Strategy and Society”, em o advento da fotografia digital. Em tal situação, lidar com o As economias de escala podem ser encontradas em praticamente

coautoria com Mark R. Kramer (dezembro de 2006). produto substituto seria todas as atividades da cadeia de valor; quais

revisão de negócios de harvard • janeiro de 2008 página 26

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

são mais importantes varia de acordo com a indústria.1 Em mudar de fornecedor. Tais custos podem surgir porque

microprocessadores, empresas tradicionais como a Intel são um comprador que muda de fornecedor deve, por exemplo,

protegido por economias de escala em pesquisa, chip alterar as especificações do produto, treinar novamente os

fabricação e marketing de consumo. Para gramado funcionários para usar um novo produto ou modificar

empresas de assistência médica como a Scotts Miracle-Gro, a processos ou sistemas de informação. Quanto maior o

economias de escala mais importantes são encontradas em custos de mudança, mais difícil será para um entrante ganhar

a cadeia de suprimentos e a publicidade na mídia. Dentro clientes. Recurso empresarial

entrega de pequenos pacotes, economias de escala O software de planejamento (ERP) é um exemplo de

surgem nos sistemas logísticos nacionais e na tecnologia da produto com custos de troca muito altos. Uma vez por

informação. empresa instalou o sistema ERP da SAP, para

2. Benefícios de escala do lado da demanda. Esses por exemplo, os custos de mudança para um novo fornecedor

benefícios, também conhecidos como efeitos de rede, surgem são astronômicos por causa de dados incorporados,

em indústrias onde a disposição do comprador de pagar por o fato de que os processos internos foram

produto de uma empresa aumenta com o número de outros adaptado ao SAP, grandes necessidades de reciclagem e

compradores que também patrocinam o a natureza de missão crítica dos aplicativos.

companhia. Os compradores podem confiar em empresas maiores 4. Requisitos de capital. A necessidade de investir

mais para um produto crucial: Lembre-se do antigo grandes recursos financeiros para competir

ditado que ninguém nunca foi demitido por comprar pode dissuadir novos entrantes. O capital pode ser necessário

da IBM (quando era a fabricante de computadores dominante). não apenas para instalações fixas, mas também para estender

Os compradores também podem valorizar estar em um o crédito ao cliente, construir estoques e

“rede” com um número maior de colegas clientes. Por financiam as perdas iniciais. A barreira é particularmente

exemplo, os participantes de leilões on-line são atraídos pelo ótimo se o capital for necessário para despesas irrecuperáveis

eBay porque oferece e, portanto, mais difíceis de financiar, como publicidade inicial

os parceiros comerciais mais potenciais. Os benefícios de ou pesquisa

escala do lado da demanda desencorajam a entrada, limitando e o desenvolvimento. Enquanto as grandes corporações

a disposição dos clientes de comprar de um têm recursos financeiros para invadir quase

recém-chegado e reduzindo o preço que o recém-chegado qualquer indústria, os enormes requisitos de capital em

pode comandar até que construa uma grande certos campos limitam o conjunto de participantes prováveis.

base de clientes. Por outro lado, em áreas como preparação de impostos

3. Custos de troca de clientes. Custos de mudança serviços ou transporte rodoviário de curta distância, os

são custos fixos que os compradores enfrentam quando requisitos de capital são mínimos e os potenciais participantes

abundante.

É importante não exagerar o grau de

quais os requisitos de capital por si só impedem a entrada.

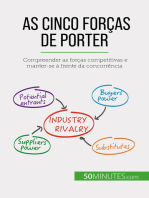

As cinco forças que moldam a concorrência na indústria Se os retornos da indústria são atraentes e se espera que

continuem assim, e se os mercados de capitais são

eficientes, os investidores fornecerão aos participantes

Ameaça os fundos de que necessitam. Para aspirantes a transportadoras aéreas,

de Novo por exemplo, o financiamento está disponível para compra

Participantes

aeronaves caras por causa de sua alta revenda

valor, uma razão pela qual tem havido inúmeras novas

companhias aéreas em quase todas as regiões.

5. Vantagens de ocupação independente de

Tamanho. Não importa o seu tamanho, os titulares

Rivalidade

De barganha Dentre podem ter vantagens de custo ou qualidade não disponíveis

De barganha

Desligar Existir Desligar para rivais em potencial. Essas vantagens podem

Fornecedores Concorrentes Compradores

provêm de fontes como tecnologia proprietária, acesso

preferencial às melhores fontes de matéria-prima, preempção

dos mais favoráveis

localizações geográficas, identidades de marca estabelecidas

ou experiência acumulada que permitiu

Ameaça de os incumbentes aprenderem a produzir com mais eficiência.

Substituto

Os participantes tentam contornar essas vantagens.

Produtos ou

Serviços Descontos iniciantes, como Target e Wal

revisão de negócios de harvard • janeiro de 2008 página 27

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

Mart, por exemplo, localizaram lojas em locais independentes transportadoras de tarifas mais elevadas) e têm incentivado os

em vez de lojas regionais passageiros mais velhos a reservarem os seus próprios voos em

centros onde se estabeleceram lojas de departamento a Internet.

estavam bem enraizados. 7. Política governamental restritiva. Governo

6. Acesso desigual aos canais de distribuição. política pode dificultar ou ajudar a nova entrada diretamente, como

O novo operador deve, obviamente, assegurar a distribuição do bem como amplificar (ou anular) as outras barreiras de entrada.

seu produto ou serviço. Um novo alimento O governo limita diretamente ou até mesmo fecha a entrada

item, por exemplo, deve deslocar outros de nas indústrias por meio, por exemplo, de requisitos e restrições

prateleira do supermercado por meio de quebras de preços, de licenciamento

promoções, esforços intensos de venda ou algum outro sobre o investimento estrangeiro. Indústrias regulamentadas

significa. Quanto mais limitados forem os canais de atacado ou como varejo de bebidas, serviços de táxi e companhias aéreas

varejo e mais os canais existentes são exemplos visíveis. A política governamental pode

concorrentes os amarraram, mais difícil aumentar outras barreiras de entrada através de tais

será a entrada em uma indústria. Às vezes, o acesso à significa como regras de patenteamento expansivas que

distribuição é uma barreira tão alta que novos protegem a tecnologia proprietária da imitação ou

os participantes devem contornar os canais de distribuição regulamentos ambientais ou de segurança que aumentam

todos juntos ou criar seus próprios. Assim, principiante economias de escala para os recém-chegados. É claro,

as companhias aéreas de baixo custo evitaram a distribuição políticas governamentais também podem facilitar a entrada –

através de agentes de viagens (que tendem a favorecer o estabelecimento diretamente por meio de subsídios, por exemplo, ou

Diferenças na lucratividade da indústria

O retorno médio sobre o capital investido varia acentuadamente de setor para setor. Entre 1992 e 2006, por exemplo, o retorno médio sobre

o capital investido nas indústrias americanas variou de zero ou mesmo negativo a mais de 50%. Na ponta mais alta estão setores como

refrigerantes e softwares pré-embalados, que foram quase seis vezes mais lucrativos do que o setor aéreo no período.

Retorno Médio do Capital Investido nas Indústrias Lucratividade de indústrias selecionadas dos EUA

dos EUA, 1992–2006 ROIC médio, 1992–2006

50 dia 25 Mediana:

10º percentil 75º percentil percentil 90

Corretores e negociantes de segurança 40,9%

7,0% percentil 14,3% 18,6% 25,3%

10,9%

Refrigerantes 37,6%

Software pré-empacotado 37,6%

40

Produtos farmacêuticos 31,7%

Perfumes, Cosméticos, Artigos de Higiene Pessoal 28,6%

Agencias de propaganda 27,3%

Destilados 26,4%

30

Semicondutores 21,3%

Instrumentos médicos 21,0%

Roupas masculinas e masculinas 19,5%

20 Pneus 19,5%

Electrodomésticos 19,2%

Bebidas de Malte 19,0%

Serviços de creche para crianças 17,6%

10

Mobiliário doméstico 17,0%

Drogarias 16,5%

Mercearias 16,0%

0

Fundições de Ferro e Aço 15,6%

0% 5% 10% 15% 20% 25% 30% 35% Biscoitos e biscoitos 15,4%

ou menos ou mais alto

ROIC Casas móveis 15,0% ROIC médio da

indústria nos EUA

Vinho e aguardente 13,9%

14,9%

Produtos de confeitaria 13,8%

O retorno sobre o capital investido (ROIC) é a medida de 13,7%

Motores e turbinas

rentabilidade adequada para a formulação de estratégias, sem falar 13,4%

Publicação de livros

nos investidores em ações. O retorno sobre as vendas ou a taxa de Equipamento de laboratório 13,4%

crescimento dos lucros não levam em conta o capital necessário para Maquinário de Petróleo e Gás 12,6%

competir no setor. Aqui, utilizamos o lucro antes de juros e impostos Engarrafamento de refrigerantes 11,7%

dividido pelo capital investido médio menos o excesso de caixa como Tricô 10,5%

Hotéis 10,4%

medida do ROIC. Essa medida controla diferenças idiossincráticas na

Catálogo, Casas de Pedidos por Correio 5 0,9%

estrutura de capital e alíquotas de impostos entre empresas e setores.

Companhias aéreas 5,9%

Fonte: Standard & Poor's, Compustat e cálculos do autor

revisão de negócios de harvard • janeiro de 2008 página 28

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

indiretamente, financiando a pesquisa básica e disponibilizando- indústria. Se a reação for vigorosa e prolongada

a para todas as empresas, novas e antigas, reduzindo suficiente, o potencial de lucro de participar

economias de escala. a indústria pode cair abaixo do custo de capital.

As barreiras de entrada devem ser avaliadas em relação a Os titulares costumam usar declarações públicas e

as capacidades dos potenciais participantes, que respostas a um participante para enviar uma mensagem para

podem ser start-ups, empresas estrangeiras ou empresas outros potenciais participantes sobre o seu compromisso de

em indústrias relacionadas. E, como alguns de nossos exemplos defender a quota de mercado.

ilustram, o estrategista deve estar atento às maneiras criativas Os recém-chegados provavelmente temerão a retaliação

que os recém-chegados podem encontrar esperada se:

contornar barreiras aparentes. • Os titulares responderam anteriormente

Retaliação esperada. Como os participantes em potencial vigorosamente aos novos entrantes.

acreditar que os incumbentes podem reagir também influenciará • Os titulares possuem recursos substanciais

sua decisão de entrar ou ficar de fora de um para revidar, incluindo dinheiro em excesso e dinheiro não utilizado

poder de empréstimo, capacidade produtiva disponível ou

influência com canais de distribuição e custeio

tomers.

• Os operadores históricos parecem propensos a reduzir os

Análise da indústria na prática preços porque estão comprometidos em manter o mercado

Uma boa análise do setor analisa com rigor A força das forças competitivas afeta os compartilhar a todo custo ou porque a indústria

os fundamentos estruturais da lucratividade. preços, os custos e o investimento necessário custos fixos elevados, que criam uma forte motivação para

Um primeiro passo é entender o horizonte de para competir; assim, as forças estão baixar os preços para preencher o excesso de capacidade.

tempo apropriado. diretamente ligadas às demonstrações de • O crescimento da indústria é lento para que os recém-chegados possam

Uma das tarefas essenciais na análise da resultados e balanços dos participantes da ganhar volume apenas tirando-o dos operadores históricos.

indústria é distinguir mudanças temporárias ou indústria. A estrutura da indústria define a diferença Uma análise das barreiras à entrada e expectativas

cíclicas de mudanças estruturais. Uma boa diretriz entre receitas e custos. Por exemplo, a rivalidade a retaliação é obviamente crucial para qualquer empresa que

para o horizonte de tempo apropriado é o ciclo intensa reduz os preços ou eleva os custos de pretenda entrar em um novo setor.

completo de negócios para o setor específico. Para marketing, P&D ou atendimento ao cliente, reduzindo O desafio é encontrar formas de superar a

a maioria das indústrias, um horizonte de três a as margens. Quantos? Fornecimentos fortes barreiras de entrada sem anular, através

cinco anos é apropriado, embora em algumas aumentam os custos de insumos. Quantos? investimento pesado, a rentabilidade da participação na

indústrias com longos prazos de entrega, como indústria.

mineração, o horizonte apropriado possa ser uma O poder do comprador reduz os preços ou eleva os O poder dos fornecedores. Fornecedores poderosos

década ou mais. É a lucratividade média ao longo custos de atender às demandas dos compradores, capturar mais do valor para si

desse período, e não a lucratividade em um como a necessidade de manter mais estoques ou cobrando preços mais altos, limitando a qualidade ou serviços

determinado ano, que deve ser o foco da análise. fornecer financiamento. Quantos? ou transferindo custos para os participantes do setor.

Barreiras baixas à entrada ou substitutos próximos Fornecedores poderosos, incluindo fornecedores de mão de

limitam o nível de preços sustentáveis. Quantos? obra, podem tirar a lucratividade de uma indústria que não

O objetivo da análise do setor não é declarar São essas relações econômicas que aguçam a consegue repassar aumentos de custos em

o setor atraente ou não, mas entender os compreensão do estrategista sobre a competição seus próprios preços. A Microsoft, por exemplo, contribuiu para

fundamentos da concorrência e as causas no setor. a erosão da lucratividade entre

básicas da lucratividade. Tanto quanto possível, Finalmente, uma boa análise da indústria não fabricantes de computadores pessoais aumentando os preços

os analistas devem observar quantitativamente a não apenas lista prós e contras, mas vê uma sistemas operacionais. Fabricantes de PCs, competindo

estrutura da indústria, em vez de se contentar com indústria em termos gerais e sistêmicos. ferozmente para clientes que podem facilmente mudar

listas de fatores qualitativos. Quais forças estão sustentando (ou restringindo) entre eles, têm liberdade limitada para levantar

a lucratividade atual? seus preços em conformidade.

Muitos elementos das cinco forças podem ser Como as mudanças em uma força competitiva As empresas dependem de uma ampla gama de diferentes

quantificados: a porcentagem do custo total do podem desencadear reações em outras? Responder grupos de fornecedores para insumos. Um fornecedor

comprador contabilizada pelo produto da indústria a essas perguntas é muitas vezes a fonte de grupo é poderoso se:

(para entender a sensibilidade ao preço do verdadeiros insights estratégicos. • É mais concentrado do que a indústria que

comprador); a porcentagem de vendas da indústria vende para. O quase monopólio da Microsoft na operação

necessária para encher uma fábrica ou operar uma sistemas, juntamente com a fragmentação do PC

rede logística de escala eficiente (para ajudar a montadoras, exemplifica essa situação.

avaliar as barreiras à entrada); o custo de mudança • O grupo fornecedor não depende

do comprador (determinando o incentivo que um pesadamente sobre a indústria por suas receitas. Os

entrante ou rival deve oferecer aos clientes). fornecedores que atendem a muitos setores não hesitarão em

revisão de negócios de harvard • janeiro de 2008 página 29

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

extrair o máximo de lucro de cada um. Se um tamanho de um único fornecedor. Os compradores de grande volume são

determinada indústria responde por uma grande parte particularmente poderoso em indústrias com alta

do volume ou lucro de um grupo de fornecedores, no entanto, custos fixos, como equipamentos de telecomunicações,

fornecedores vão querer proteger a indústria perfuração offshore e produtos químicos a granel.

por meio de preços razoáveis e auxiliam em atividades como Custos fixos altos e custos marginais baixos amplificam

P&D e lobby. a pressão sobre os rivais para manter a capacidade preenchida

• Os participantes do setor enfrentam custos de troca através do desconto.

na mudança de fornecedores. Por exemplo, mudando • Os produtos da indústria são padronizados

fornecedores é difícil se as empresas investiram ou indiferenciado. Se os compradores acreditam que podem

pesadamente em equipamentos auxiliares especializados ou em sempre encontram um produto equivalente, tendem a

aprender a operar o equipamento de um fornecedor jogar um vendedor contra outro.

(como nos terminais Bloomberg usados por • Os compradores enfrentam poucos custos de troca de

profissionais). Ou as empresas podem ter localizado seus fornecedores.

linhas de produção adjacentes às instalações de fabricação de • Os compradores podem ameaçar com credibilidade a integração

um fornecedor (como no caso de algumas empresas de bebidas para trás e produzir o produto da indústria

e fabricantes de contêineres). se os fornecedores forem muito lucrativos. Os produtores de

Quando os custos de mudança são altos, os participantes da refrigerantes e cervejas há muito controlam o poder dos

indústria acham difícil jogar fornecedores contra fabricantes de embalagens

um outro. (Observe que os fornecedores podem ter ameaçando fazer, e às vezes realmente

custos de mudança também. Isso limita seu poder.) fabricar, embalar os próprios materiais.

• Os fornecedores oferecem produtos diferenciados. As Um grupo de compradores é sensível ao preço se:

empresas farmacêuticas que oferecem • O produto que compra da indústria representa uma fração

medicamentos patenteados com benefícios médicos distintos significativa de seu custo

têm mais poder sobre hospitais, estrutura ou orçamento de compras. Aqui os compradores

A estrutura do setor

organizações de manutenção e outros medicamentos são propensos a comprar ao redor e negociar muito, como

impulsiona a concorrência compradores, por exemplo, do que as empresas farmacêuticas consumidores fazem para hipotecas residenciais. Onde o

de me-too ou produtos genéricos. produto vendido por uma indústria é uma pequena fração

e a lucratividade, não se

• Não há substituto para o que o grupo fornecedor oferece. dos custos ou despesas dos compradores, os compradores

um setor é emergente ou Os sindicatos de pilotos, por exemplo, exercem um poder geralmente são menos sensíveis ao preço.

considerável de fornecedores sobre • O grupo comprador obtém lucros baixos, é

maduro, de alta ou baixa companhias aéreas em parte porque não há boa alternativa precisa de dinheiro ou está sob pressão para reduzir seus

para um piloto bem treinado no cockpit. custos de compra. Clientes altamente rentáveis ou ricos em

tecnologia, regulamentado

• O grupo fornecedor pode ameaçar com credibilidade dinheiro, em contraste, são

ou não. para integrar-se para a frente na indústria. Naquilo geralmente menos sensível ao preço (isto é, claro,

caso, se os participantes da indústria fizerem muito se o item não representar uma grande fração de

dinheiro em relação aos fornecedores, eles induzirão seus custos).

fornecedores entrarem no mercado. • A qualidade dos produtos ou serviços dos compradores

O poder dos compradores. Clientes poderosos— é pouco afetada pelo produto da indústria.

o outro lado de fornecedores poderosos – podem capturar mais Onde a qualidade é muito afetada pelo produto da indústria, os

valor forçando preços para baixo, exigindo melhor qualidade ou compradores geralmente têm preços menores

mais serviço (assim confidencial. Ao comprar ou alugar câmeras de qualidade de

aumentando os custos), e geralmente jogando indústria produção, por exemplo, fabricantes de

participantes uns contra os outros, tudo à custa da lucratividade grandes filmes optam por altamente confiáveis

da indústria. Os compradores são poderosos se tiverem poder equipamentos com as mais recentes funcionalidades. Eles pagaram

de negociação em relação a atenção limitada ao preço.

participantes da indústria, especialmente se forem preços • O produto da indústria tem pouco efeito sobre

sensíveis, usando sua influência principalmente para pressionar outros custos do comprador. Aqui, os compradores se concentram em

reduções de preços. preço. Por outro lado, quando o produto de uma indústria

Tal como acontece com os fornecedores, pode haver diferenças ou serviço pode se pagar muitas vezes por

grupos de clientes que diferem na negociação melhorando o desempenho ou reduzindo mão de obra, material

potência. Um grupo de clientes tem margem de negociação se: ou outros custos, os compradores são geralmente mais

interessado na qualidade do que no preço. Exemplos incluem

• Há poucos compradores, ou cada um compra em volumes produtos e serviços como contabilidade fiscal

grandes em relação ao ou perfilagem de poço (que mede abaixo do solo

revisão de negócios de harvard • janeiro de 2008 página 30

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

condições dos poços de petróleo) que podem economizar ou até mesmo ameaçado quando sites de companhias aéreas e de viagens

fazer o dinheiro do comprador. Da mesma forma, os compradores tendem substituto para os agentes de viagens.

não ser sensível ao preço em serviços como banco de Os substitutos estão sempre presentes, mas são

investimento, onde o baixo desempenho fáceis de ignorar porque podem parecer

pode ser caro e embaraçoso. ser muito diferente do produto da indústria:

A maioria das fontes de poder do comprador se aplica igualmente Para quem procura um presente para o Dia dos Pais,

aos consumidores e aos clientes business-to-business. Assim gravatas e ferramentas elétricas podem ser substitutos. Isto

como os clientes industriais, os consumidores é um substituto para prescindir, para comprar um

tendem a ser mais sensíveis ao preço se estão comprando produto usado em vez de um novo, ou fazê-lo

produtos indiferenciados, caros em relação a sua renda e de você mesmo (traga o serviço ou produto em casa).

certa forma

onde o desempenho do produto tem consequências limitadas. Quando a ameaça de substitutos é alta, a lucratividade da

A principal diferença com os consumidores é que suas indústria sofre. Produtos substitutos ou

necessidades podem ser mais intangíveis serviços limitam o potencial de lucro de uma indústria ao

e mais difícil de quantificar. estabelecendo um teto sobre os preços. Se uma indústria faz

Clientes intermediários, ou clientes que não se distanciar dos substitutos através

compra o produto, mas não é o usuário final desempenho do produto, marketing ou outros

(como montadoras ou canais de distribuição), significa, sofrerá em termos de lucratividade—

pode ser analisado da mesma forma que outros compradores, e muitas vezes potencial de crescimento.

com uma adição importante. Intermediário Os substitutos não apenas limitam os lucros em condições normais

os clientes ganham poder de barganha significativo vezes, eles também reduzem a bonança que uma indústria

quando podem influenciar as decisões de compra dos clientes pode colher nos bons tempos. Nas economias emergentes,

a jusante. Consumidor por exemplo, o aumento da demanda por

varejistas de eletrônicos, varejistas de joias e distribuidores linhas telefônicas com fio foram limitadas como

de equipamentos agrícolas são exemplos muitos consumidores optam por fazer do telefone móvel sua

de canais de distribuição que exercem forte influência sobre primeira e única linha telefônica.

os clientes finais. A ameaça de um substituto é alta se:

Os produtores muitas vezes tentam diminuir a influência • Oferece uma relação custo-benefício atraente

do canal por meio de acordos exclusivos com trade-off para o produto da indústria. O melhor

distribuidores ou varejistas específicos ou comercializando o valor relativo do substituto, mais apertado

diretamente para usuários finais. Os fabricantes de é a tampa do potencial de lucro de uma indústria. Por

componentes procuram desenvolver poder sobre os Por exemplo, os provedores convencionais de serviços

montadores criando preferências para seus telefônicos de longa distância sofreram com a

componentes com clientes a jusante. advento do telefone barato baseado na internet

É o caso das peças de bicicletas e das serviços como Vonage e Skype. De forma similar,

adoçantes. A DuPont criou enormes locadoras de vídeo estão lutando com o

influência anunciando sua marca Stainmaster de surgimento de serviços de vídeo a pedido por cabo e satélite,

fibras de tapetes não só para os fabricantes de tapetes que serviços de aluguer de vídeo em linha, tais

os compram, mas também para os consumidores a jusante. como Netflix, e o surgimento de sites de vídeo na internet

Muitos consumidores solicitam como o YouTube do Google.

Tapete Stainmaster mesmo que a DuPont não seja • O custo do comprador para mudar para o substituto é

um fabricante de tapetes. baixo. Mudando de um proprietário,

A ameaça dos substitutos. Um substituto desempenha medicamento de marca para um medicamento genérico geralmente envolve

a mesma função ou uma função similar de um produto custos mínimos, por exemplo, razão pela qual o

industrial por meios diferentes. A videoconferência é um a mudança para os genéricos (e a queda dos preços) é tão

substituto para as viagens. O plástico é substancial e rápida.

um substituto para o alumínio. O e-mail é um substituto do Os estrategistas devem estar particularmente alertas para

correio expresso. Às vezes, a ameaça de mudanças em outras indústrias que podem fazer

substituição é a jusante ou indireta, quando um substitutos atraentes quando não eram

substituto substitui o produto de uma indústria compradora. antes da. Melhorias em materiais plásticos, para

Por exemplo, produtos e serviços para cuidados com o gramado por exemplo, permitiu-lhes substituir o aço

são ameaçados quando casas multifamiliares em em muitos componentes automotivos. Nesse caminho,

áreas urbanas substituem casas unifamiliares mudanças tecnológicas ou descontinuidades competitivas

nos suburbios. O software vendido aos agentes é em negócios aparentemente não relacionados podem

revisão de negócios de harvard • janeiro de 2008 página 31

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

têm grandes impactos na lucratividade da indústria. A rivalidade é especialmente destrutiva para a lucratividade

Claro que a ameaça de substituição também pode mudar se gravitar exclusivamente para o preço porque o preço

a favor de uma indústria, que é um bom augúrio para o seu concorrência transfere lucros diretamente de um

rentabilidade futura e potencial de crescimento. indústria aos seus clientes. Os cortes de preços são geralmente

Rivalidade entre os concorrentes existentes. Rivalidade fácil para os concorrentes verem e combinarem, tornando

entre os concorrentes existentes assume muitas formas rodadas sucessivas de retaliação provável. A concorrência de

familiares, incluindo descontos de preços, novos preços sustentada também treina os clientes

lançamentos de produtos, campanhas publicitárias, prestar menos atenção às características do produto e

e melhorias nos serviços. Altos limites de rivalidade serviço.

a lucratividade de uma indústria. O grau a A concorrência de preços é mais suscetível de ocorrer se:

qual rivalidade reduz o lucro de uma indústria • Produtos ou serviços de rivais são quase

potencial depende, em primeiro lugar, da intensidade com idênticos e há poucos custos de mudança para

quais empresas competem e, segundo, sobre o compradores. Isso incentiva os concorrentes a cortar

base em que competem. preços para conquistar novos clientes. Anos de companhia aérea

A intensidade da rivalidade é maior se: guerras de preços refletem essas circunstâncias em que

• Os concorrentes são numerosos ou são aproximadamente indústria.

iguais em tamanho e poder. Em tais situações, os rivais acham • Os custos fixos são altos e os custos marginais são

difícil evitar negócios de caça furtiva. baixo. Isso cria intensa pressão para que os concorrentes

Sem um líder do setor, práticas desejáveis reduzam os preços abaixo de seus custos médios,

para a indústria como um todo não são aplicadas. mesmo perto de seus custos marginais, para roubar clientes

• O crescimento da indústria é lento. Crescimento lento incrementais e ainda dar alguma contribuição para cobrir os

precipita brigas por participação de mercado. custos fixos. Muitos negócios de materiais básicos, como papel

• As barreiras de saída são altas. Barreiras de saída, o flip e alumínio, sofrem com esse problema, principalmente se a

lado das barreiras de entrada, surgem por causa de tais demanda não estiver crescendo. Assim como as empresas de

A rivalidade é

coisas como ativos altamente especializados ou a dedicação entrega

especialmente destrutiva para com redes fixas de rotas que devem ser

da administração a um determinado negócio. Esses

barreiras mantêm as empresas no mercado ainda servido independentemente do volume.

lucratividade se

embora possam estar obtendo retornos baixos ou negativos. • A capacidade deve ser expandida em grandes incrementos

gravita exclusivamente para o O excesso de capacidade permanece em uso, e o para ser eficiente. A necessidade de grandes expansões de

lucratividade de concorrentes saudáveis sofre capacidade, como no negócio de policloreto de vinila, atrapalha

preço porque a concorrência de

os doentes aguentam. a oferta-demanda do setor

preços transfere lucros • Os rivais são altamente comprometidos com o negócio e equilíbrio e muitas vezes leva a longos e recorrentes

têm aspirações à liderança, especialmente se tiverem metas períodos de sobrecapacidade e redução de preços.

diretamente de uma indústria que vão além do desempenho econômico no setor específico. • O produto é perecível. Perecibilidade

cria uma forte tentação de reduzir os preços e

para seus clientes.

O alto comprometimento com um negócio surge por uma vender um produto enquanto ele ainda tem valor. Mais produtos

variedade de razões. Por exemplo, concorrentes estatais e serviços são perecíveis do que se pensa. Assim como os

podem ter metas que incluem emprego ou prestígio. Unidades tomates são perecíveis

de grandes empresas porque apodrecem, os modelos de computadores são

pode participar de uma indústria por motivos de imagem ou perecíveis porque logo se tornam obsoletos,

para oferecer uma linha completa. Choques de personalidade e a informação pode ser perecível se difundir

e ego às vezes exageraram a rivalidade para rapidamente ou se torna obsoleto, perdendo assim

em detrimento da rentabilidade em áreas como valor. Serviços como hospedagem em hotéis

mídia e alta tecnologia. são perecíveis no sentido de que a capacidade não utilizada

• As empresas não conseguem ler bem os sinais umas das outras nunca pode ser recuperado.

devido à falta de familiaridade um com o outro, Concorrência em outras dimensões que não

diversas abordagens para competir, ou diferentes preço - em recursos do produto, serviços de suporte,

metas. prazo de entrega ou imagem de marca, por exemplo - é

A força da rivalidade reflete não apenas a menos propensos a corroer a lucratividade porque melhora o

intensidade da concorrência, mas também a base da valor do cliente e pode suportar maiores

concorrência. As dimensões em que a competição ocorre e preços. Além disso, a rivalidade focada em tais dimensões

se os rivais convergem pode melhorar o valor em relação aos substitutos

competir nas mesmas dimensões, ter um ou elevar as barreiras para os novos entrantes. Enquanto

grande influência na lucratividade. a rivalidade não-preço às vezes atinge níveis

revisão de negócios de harvard • janeiro de 2008 página 32

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

que prejudicam a lucratividade da indústria, isso é pode colocar os fornecedores em uma posição poderosa, e

menos provável de ocorrer do que com a rivalidade de preços. alto crescimento com baixas barreiras de entrada atrairá

Tão importante quanto as dimensões da rivalidade é em entrantes. Mesmo sem novos entrantes, uma alta

se os rivais competem nas mesmas dimensões. Quando taxa de crescimento não garantirá rentabilidade se

todos ou muitos concorrentes pretendem os clientes são poderosos ou os substitutos são atraentes.

atender às mesmas necessidades ou competir no mesmo De fato, algumas empresas de rápido crescimento,

atributos, o resultado é uma competição de soma zero. como computadores pessoais, estão entre

Aqui, o ganho de uma empresa é muitas vezes a perda de outra, as indústrias menos rentáveis nos últimos anos.

reduzindo a lucratividade. Embora a concorrência de preços Um foco estreito no crescimento é um dos principais

corra um risco maior do que a concorrência sem preço de se causas de más decisões estratégicas.

tornar uma soma zero, isso pode não Tecnologia e inovação. Tecnologia avançada ou

acontecer se as empresas se preocuparem em segmentar inovações não são por si só

seus mercados, direcionando suas ofertas de baixo preço suficiente para tornar uma indústria estruturalmente atraente

para diferentes clientes. (ou pouco atraente). Indústrias mundanas de baixa tecnologia

A rivalidade pode ser soma positiva, ou até mesmo com compradores insensíveis ao preço, altos custos de troca

aumentar a lucratividade média de uma indústria, ou altas barreiras de entrada

quando cada concorrente visa atender às necessidades decorrentes de economias de escala são muitas vezes

de diferentes segmentos de clientes, com diferentes mais lucrativas do que indústrias sensuais, como

misturas de preços, produtos, serviços, recursos ou tecnologias de software e internet, que atraem concorrentes.2

identidades de marca. Tal concorrência não pode

apenas suportam uma rentabilidade média mais elevada, mas Governo. O governo não é melhor entendido como uma

também expandir a indústria, pois as necessidades de mais sexta força porque o governo

grupos de clientes são mais bem atendidos. A oportunidade envolvimento não é inerentemente bom nem

de competição de soma positiva será ruim para a lucratividade do setor. O melhor caminho para

maior em indústrias que atendem a diversos clientes Entenda a influência do governo

grupos. Com um claro entendimento do competição é analisar como políticas governamentais

alicerces estruturais da rivalidade, os estrategistas específicas afetam os cinco

às vezes pode tomar medidas para mudar a natureza do forças. Por exemplo, as patentes levantam barreiras à

concorrência numa direcção mais positiva. entrada, aumentando o potencial de lucro da indústria. Por

outro lado, as políticas governamentais que favorecem os sindicatos

Fatores, não forças pode aumentar o poder do fornecedor e diminuir o lucro

A estrutura da indústria, como se manifesta na potencial. Regras de falência que permitem a falência

força das cinco forças competitivas, determina o potencial de empresas se reorganizarem em vez de saírem pode

lucro a longo prazo da indústria levar a excesso de capacidade e intensa rivalidade.

porque determina como a economia O governo opera em vários níveis e

valor criado pela indústria é dividido - como através de muitas políticas diferentes, cada uma

muito é retido pelas empresas do setor que afetará a estrutura de diferentes maneiras.

versus barganhado por clientes e fornecedores, limitado por Produtos e serviços complementares.

substitutos ou restringido por Complementos são produtos ou serviços usados em conjunto

potenciais novos entrantes. Ao considerar todos os cinco com o produto de uma indústria. Os complementos surgem

forças, um estrategista mantém a estrutura geral em quando o cliente beneficia de dois

mente em vez de gravitar para qualquer elemento. Além produtos combinados é maior que a soma dos

disso, a atenção do estrategista continua focada nas o valor de cada produto isoladamente. Computador

condições estruturais e não hardware e software, por exemplo, são valiosos juntos e

do que em fatores fugazes. inúteis quando separados.

É especialmente importante evitar a armadilha comum de Nos últimos anos, pesquisadores de estratégia têm

confundir certos atributos visíveis de uma indústria com sua destacou o papel dos complementos, especialmente nas

estrutura subjacente. Considere o seguinte: indústrias de alta tecnologia, onde

são mais óbvias.3 De forma alguma, no entanto,

Taxa de crescimento da indústria. Um erro comum é complementos aparecem apenas lá. O valor de um

supor que as indústrias de rápido crescimento são sempre carro, por exemplo, é maior quando o motorista também

atraentes. O crescimento tende a silenciar a rivalidade, tem acesso a postos de gasolina, assistência rodoviária e

porque um bolo em expansão oferece oportunidades para seguro automóvel.

todos os concorrentes. Mas crescimento rápido Os complementos podem ser importantes quando

revisão de negócios de harvard • janeiro de 2008 página 33

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

afetar a demanda geral por uma indústria mudar abruptamente.

produtos. No entanto, como a política do governo, Mudanças na estrutura podem emanar de fora de uma

complementos não são uma sexta força determinante indústria ou de dentro. Eles podem

rentabilidade do setor, uma vez que a presença de aumentar o potencial de lucro da indústria ou reduzir

complementos fortes não é necessariamente ruim (ou isto. Eles podem ser causados por mudanças na tecnologia,

bom) para a rentabilidade da indústria. Complementos mudanças nas necessidades do cliente ou outros

afetam a lucratividade pela maneira como influenciam as eventos. As cinco forças competitivas fornecem uma

cinco forças. estrutura para identificar os mais importantes

O estrategista deve traçar a influência positiva ou negativa desenvolvimentos da indústria e para antecipar

dos complementos em todos os cinco seu impacto na atratividade da indústria.

forças para determinar o seu impacto na rentabilidade. Mudança de ameaça de nova entrada. Alterações em qualquer

A presença de complementos pode aumentar ou das sete barreiras descritas acima podem aumentar

menores barreiras de entrada. No software aplicativo, ou diminuir a ameaça de nova entrada. A expiração de uma

por exemplo, as barreiras à entrada foram reduzidas patente, por exemplo, pode desencadear novas

quando os produtores de operações complementares participantes. No dia em que as patentes da Merck para

software de sistema, notadamente a Microsoft, fornecido o redutor de colesterol Zocor expirou, três

conjuntos de ferramentas tornando mais fácil escrever aplicativos. fabricantes de produtos farmacêuticos entraram no mercado

Por outro lado, a necessidade de atrair produtores de para a droga. Por outro lado, a proliferação de

complementos podem levantar barreiras à entrada, pois Os produtos da indústria de sorvetes preencheram

faz em hardware de videogame. gradualmente o espaço limitado do congelador em mercearias,

A presença de complementos também pode afetar dificultando a obtenção de novos sorvetes

a ameaça de substitutos. Por exemplo, a necessidade fabricantes tenham acesso à distribuição no Norte

para postos de abastecimento adequados dificulta a América e Europa.

substituição de veículos convencionais por carros que utilizam Decisões estratégicas dos principais concorrentes

combustíveis alternativos. Mas os complementos também muitas vezes têm um grande impacto sobre a ameaça de

podem facilitar a substituição. Por entrada. A partir da década de 1970, por exemplo, os varejistas

Por exemplo, o iTunes da Apple acelerou a substituição dos como Wal-Mart, Kmart e Toys “R” Us

CDs pela música digital. começou a adotar novas aquisições, distribuição,

Os complementos podem influenciar positivamente a e tecnologias de controle de estoque com grandes

rivalidade da indústria (como quando aumentam custos fixos, incluindo distribuição automatizada

custos de mudança) ou negativamente (como quando centrais, codificação de barras e terminais de ponto de venda.

neutralizar a diferenciação do produto). Semelhante Esses investimentos aumentaram as economias de escala e

análises podem ser feitas para comprador e fornecedor dificultaram a

potência. Às vezes, as empresas competem alterando as pequenos varejistas para entrar no negócio (e para pequenos

condições em indústrias complementares players existentes sobreviverem).

a seu favor, como quando a produtora de gravadores de Mudar o poder do fornecedor ou do comprador. Enquanto o

videocassete JVC persuadiu os estúdios de cinema fatores subjacentes ao poder dos fornecedores e

privilegiar seu padrão na emissão de compradores mudam com o tempo, sua influência aumenta ou

mesmo que o padrão rival da Sony fosse declina. Na indústria global de eletrodomésticos, por

provavelmente superior do ponto de vista técnico. exemplo, concorrentes como Electrolux,

A identificação de complementos faz parte do trabalho do General Electric e Whirlpool foram

analista. Tal como acontece com as políticas governamentais pressionado pela consolidação dos canais de varejo (o

ou tecnologias importantes, o significado estratégico declínio das lojas especializadas em eletrodomésticos,

de complementos será melhor compreendido por exemplo, e a ascensão de grandes varejistas

através das lentes das cinco forças. como Best Buy e Home Depot nos Estados Unidos

Estados). Outro exemplo são os agentes de viagens, que

Mudanças na estrutura da indústria dependem das companhias aéreas como um fornecedor-chave. Quando o

Até agora, discutimos a competitividade Internet permitiu que as companhias aéreas vendessem passagens diretamente

forças em um único ponto no tempo. A estrutura da indústria para os clientes, isso aumentou significativamente sua

mostra-se relativamente estável e as diferenças de rentabilidade poder de barganhar as comissões dos agentes.

da indústria são notavelmente Mudança de ameaça de substituição. Os substitutos

persistente ao longo do tempo na prática. No entanto, na mais comuns tornam-se mais ou menos

indústria da estrutura está constantemente passando por ameaçador ao longo do tempo é que os avanços na tecnologia

ajuste modesto - e ocasionalmente pode criem novos substitutos ou mudem o preço

revisão de negócios de harvard • janeiro de 2008 página 34

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

comparações de desempenho em uma direção ou Hanover, Chemical, Chase e Poupança de Dime.

o outro. Os primeiros fornos de micro-ondas, por Mas hoje o cenário de banco de varejo de Man hattan é tão

por exemplo, eram grandes e com preços acima de US$ 2.000, diverso como sempre, à medida que novos entrantes

tornando-os maus substitutos dos fornos convencionais. como Wachovia, Bank of America e Washington Mutual

Com os avanços tecnológicos, entraram no mercado.

tornaram-se substitutos sérios. A memória flash do

computador melhorou bastante recentemente Implicações para a Estratégia

para se tornar um substituto significativo para unidades de Entendendo as forças que moldam a indústria

disco rígido de baixa capacidade. As tendências na a competição é o ponto de partida para o desenvolvimento

disponibilidade ou desempenho de produtores da estratégia. Toda empresa já deve

complementares também alteram a ameaça de substitutos. saber qual é a rentabilidade média de sua indústria e como

Novas bases de rivalidade. A rivalidade muitas vezes se isso vem mudando ao longo

intensifica naturalmente ao longo do tempo. À medida que uma Tempo. As cinco forças revelam por que a lucratividade da

indústria amadurece, o crescimento diminui. Os concorrentes tornam-se indústria é o que é. Só assim uma empresa

mais parecidos à medida que as convenções da indústria surgem, incorporar as condições da indústria na estratégia.

a tecnologia se difunde e os gostos dos consumidores As forças revelam os aspectos mais significativos

convergem. Lucratividade do setor cai e fica mais fraca do ambiente competitivo. Eles também fornecem uma linha

concorrentes são expulsos do negócio. este de base para dimensionar o desempenho de uma empresa

a história se desenrolou em indústria após indústria; pontos fortes e fracos: onde

televisores, motos de neve e equipamentos de posição da empresa versus compradores, fornecedores,

telecomunicações são apenas alguns exemplos. entrantes, rivais e substitutos? Mais importante ainda, uma

Uma tendência para a intensificação da competição de compreensão da estrutura da indústria

preços e outras formas de rivalidade, no entanto, é orienta os gerentes para possibilidades frutíferas

não significa inevitável. Por exemplo, tem para ação estratégica, que pode incluir qualquer ou

Eliminar rivais é uma

uma enorme atividade competitiva nos EUA todos os seguintes: posicionamento da empresa

estratégia arriscada. Um indústria de cassinos nas últimas décadas, mas a maioria para lidar melhor com a concorrência atual

tem sido dirigida a competição de soma positiva forças; antecipando e explorando as mudanças na

lucro inesperado da remoção

para novos nichos e segmentos geográficos forças; e moldar o equilíbrio de forças para criar uma nova

dos concorrentes de hoje (como barcos fluviais, propriedades de troféus, estrutura setorial mais favorável à empresa. As melhores

reservas americanas, expansão internacional e novos estratégias exploram mais de uma dessas possibilidades.

geralmente atrai novos grupos de clientes, como famílias).

concorrentes e reações Rivalidade direta que reduz preços ou Posicionamento da empresa. A estratégia pode ser

aumenta os pagamentos aos vencedores foi limitado. visto como construir defesas contra as forças competitivas

adversas de clientes e fornecedores. ou encontrar uma posição na indústria onde as forças são

A natureza da rivalidade em um setor é alterada por mais fracas. Considerar,

fusões e aquisições que introduzem novas capacidades e por exemplo, a posição da Paccar no mercado de caminhões

formas de competir. pesados. A indústria de caminhões pesados

Ou a inovação tecnológica pode remodelar a rivalidade. No é estruturalmente desafiador. Muitos compradores operam

setor de corretagem de varejo, o advento da internet reduziu grandes frotas ou são grandes empresas de leasing,

os custos marginais com a alavancagem e a motivação para

e diferenciação reduzida, desencadeando reduzir o preço de um de seus maiores

concorrência mais intensa em comissões e compras. A maioria dos caminhões são construídos para regulamentados

taxas do que no passado. padrões e oferecem recursos semelhantes, então o preço

Em alguns setores, as empresas recorrem a fusões e a concorrência é desenfreada. Intensidade de capital

consolidações não para melhorar custos e faz com que a rivalidade seja acirrada, especialmente durante

qualidade, mas tentar impedir a concorrência intensa. as recessões cíclicas recorrentes. Os sindicatos exercem

Eliminar rivais é uma estratégia arriscada, no entanto. As um poder de fornecedor considerável. No entanto

cinco forças competitivas nos dizem que um existem poucos substitutos diretos para um 18-

lucros inesperados da remoção dos concorrentes de hoje com rodas, os compradores de caminhões enfrentam

muitas vezes atraem novos concorrentes e a reação de importantes substitutos para seus serviços, como entrega de carga

clientes e fornecedores. No novo porviaférrea.

Banco de York, por exemplo, as décadas de 1980 e 1990 Nesse cenário, a Paccar, empresa sediada em Bellevue,

viu consolidações crescentes de Washing ton, com cerca de 20% da

e bancos de poupança, incluindo fabricantes Mercado norte-americano de caminhões pesados, tem cho

revisão de negócios de harvard • janeiro de 2008 página 35

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

sen para se concentrar em um grupo de clientes: operadores necessariamente atraente para o entrante médio

proprietários - motoristas que possuem seus caminhões e mas em que uma empresa tem boas razões para acreditar

contratar diretamente com os transportadores ou servir como que pode superar as barreiras de entrada a preços mais baixos.

subcontratados para grandes empresas de transporte rodoviário. Tal custo do que a maioria das empresas ou tem uma capacidade única de

pequenos operadores têm influência limitada como caminhão lidar com as forças competitivas da indústria.

compradores. Eles também são menos sensíveis ao preço Explorando a mudança da indústria. Mudanças na indústria

por causa de seus fortes laços emocionais e dependência trazer a oportunidade de identificar e reivindicar novas

econômica do produto. Eles pegam posições estratégicas promissoras se o estrategista

grande orgulho em seus caminhões, nos quais passam tem uma compreensão sofisticada das forças competitivas

a maior parte do tempo. e seus fundamentos. Considere, por exemplo, a evolução

A Paccar investiu pesado para desenvolver um da música

variedade de recursos com operadores-proprietários em indústria na última década. Com o advento da internet e a

mente: cabines luxuosas, couro macio distribuição digital de música, alguns analistas previam a

assentos, cabines com isolamento acústico, estilo exterior

elegante e assim por diante. Na extensa rede de revendedores nascimento de milhares de gravadoras (ou seja,

da empresa, os potenciais compradores usam software para gravadoras que desenvolvem artistas e

selecionar entre milhares de opções para trazer sua música para o mercado). Isso, os analistas

colocar sua assinatura pessoal em seus caminhões. argumentou, quebraria um padrão que mantinha

Esses caminhões personalizados são construídos sob encomenda, não desde que Edison inventou o fonógrafo: entre três e seis

para estoque, e entregue em seis a oito semanas. grandes gravadoras

Os caminhões da Paccar também têm design aerodinâmico sempre dominou o setor. A internet, eles previam, removeria

que reduzem o consumo de combustível e mantêm seu valor a distribuição como uma barreira à entrada, desencadeando

de revenda melhor do que outros caminhões. uma enxurrada de

Programa de assistência rodoviária da Paccar e sistema de novos jogadores na indústria da música.

Usando a estrutura

suporte de TI para distribuição de peças de reposição Uma análise cuidadosa, no entanto, teria revelado que a

das cinco forças, os reduzir o tempo que um caminhão está fora de serviço. Tudo distribuição física não era o

estas são considerações cruciais para um operador barreira crucial à entrada. Em vez disso, a entrada foi

estrategistas criativos

proprietário. Os clientes pagam à Paccar um prêmio de 10%, impedido por outros benefícios que as grandes gravadoras

podem identificar um setor e suas marcas Kenworth e Peterbilt curtiu. Grandes gravadoras podem agrupar os riscos de

são considerados símbolos de status nas paradas de caminhões. desenvolver novos artistas em muitas apostas, amortecendo

com um bom futuro antes A Paccar ilustra os princípios de posicionamento de uma o impacto de falhas inevitáveis. Até

que esse bom futuro se empresa dentro de uma determinada estrutura da indústria. mais importante, eles tiveram vantagens em romper a

A empresa encontrou uma parte de sua indústria onde as desordem e obter seus novos

reflita nos preços dos forças competitivas são mais fracas – artistas ouviram. Para isso, eles poderiam prometer

candidatos à aquisição. onde pode evitar o poder do comprador e a rivalidade estações de rádio e lojas de discos acessam bem

baseada em preços. E adaptou cada artistas conhecidos em troca da promoção de

parte da cadeia de valor para lidar bem com o novos artistas. Novas gravadoras achariam isso quase

forças em seu segmento. Como resultado, a Paccar impossível de igualar. As grandes gravadoras ficaram

lucrativo por 68 anos seguidos e tem o curso, e novas gravadoras foram

obteve um retorno sobre o patrimônio de longo prazo acima de 20%. cru.

Além de revelar oportunidades de posicionamento dentro Isso não quer dizer que a indústria da música

de uma indústria existente, os cinco estruturalmente inalterado pela distribuição digital.

Forces permite que as empresas analisem rigorosamente a O download não autorizado criou um

entrada e a saída. Ambos dependem mas substituto potente. Os rótulos tentaram por anos

respondendo à difícil pergunta: “Qual é o desenvolver plataformas técnicas para distribuição digital,

potencial deste negócio?” A saída é indicada mas grandes empresas hesitaram em vender sua música

quando a estrutura da indústria é pobre ou em declínio por meio de uma plataforma

e a empresa não tem perspectiva de um propriedade de um rival. Nesse vácuo pisou

posicionamento. Ao considerar a entrada em uma nova A Apple com sua loja de música iTunes, lançada em

indústria, os estrategistas criativos podem usar a estrutura 2003 para dar suporte ao seu player de música iPod. Ao

para identificar uma indústria com um bom futuro permitir a criação de um novo e poderoso gatekeeper, as

antes que este bom futuro se reflita no grandes gravadoras permitiram que a indústria

preços dos candidatos à aquisição. Cinco forças estrutura para se deslocar contra eles. O número de

análise também pode revelar indústrias que não são grandes gravadoras, na verdade,

revisão de negócios de harvard • janeiro de 2008 página 36

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

clinou - de seis em 1997 para quatro hoje - como tura, uma empresa quer que seus concorrentes o sigam para

As empresas lutaram para lidar com o digital que toda a indústria seja transformada. Enquanto muitos

fenômeno. participantes da indústria

Quando a estrutura da indústria está em fluxo, novos e podem se beneficiar no processo, o inovador pode

posições competitivas promissoras podem aparecer. beneficiará mais se puder mudar a concorrência para direções

As mudanças estruturais abrem novas necessidades e em que possa se destacar.

novas maneiras de atender às necessidades existentes. Estabelecido A estrutura de uma indústria pode ser reformulada em

os líderes podem ignorá-los ou ser constrangidos duas maneiras: redividindo a lucratividade em favor da

por estratégias passadas de persegui-los. Menor incumbentes ou expandindo o lucro global

concorrentes do setor podem capitalizar piscina. Redividir o bolo da indústria visa aumentar a

tais mudanças, ou o vazio pode ser preenchido por participação dos lucros para os concorrentes da indústria em

novos entrantes. vez de para fornecedores, compradores, substitutos,

Moldando a estrutura da indústria. Quando uma empresa e impedindo a entrada de potenciais participantes. Expandindo

explora a mudança estrutural, ela está reconhecendo e o pool de lucros envolve o aumento da

reagindo ao inevitável. No entanto, conjunto de valor econômico gerado pela indústria em que

as empresas também têm a capacidade de moldar na rivais, compradores e fornecedores

estrutura industrial. Uma empresa pode liderar sua indústria todos podem compartilhar.

novas formas de competir que alteram o Redividindo a lucratividade. Para capturar mais

cinco forças para melhor. Na reformulação da estrutura vantagens para os rivais da indústria, o ponto de partida é

Definindo o setor relevante

Definir o setor no qual a concorrência realmente ocorre estas questões. Se a estrutura da indústria para dois a presunção é que a concorrência é global, e as cinco

é importante para uma boa análise industrial, sem produtos for a mesma ou muito semelhante (ou seja, se forças analisadas de uma perspectiva global definirão a

mencionar o desenvolvimento de estratégias e o eles tiverem os mesmos compradores, fornecedores, lucratividade média. É necessária uma única estratégia

estabelecimento de limites de unidades de negócios. barreiras à entrada e assim por diante), então os produtos global. Se uma indústria tem estruturas bastante diferentes

Muitos erros de estratégia emanam de confundir o setor são melhor tratados como parte da mesma indústria. Se a em diferentes regiões geográficas, no entanto, cada região

relevante, definindo-o de forma muito ampla ou muito estrutura da indústria difere marcadamente, no entanto, os pode muito bem ser uma indústria distinta. Caso contrário,

restrita. Definir o setor de forma muito ampla obscurece dois produtos podem ser melhor entendidos como indústrias a concorrência teria nivelado as diferenças. As cinco forças

as diferenças entre produtos, clientes ou regiões separadas.

geográficas que são importantes para a concorrência, Nos lubrificantes, o óleo usado em carros é analisado para cada região definirá a lucratividade ali.

posicionamento estratégico e lucratividade. Definir o setor semelhante ou mesmo idêntico ao óleo usado em

de forma muito restrita ignora as semelhanças e ligações caminhões, mas a semelhança termina em grande parte A extensão das diferenças nas cinco forças

entre produtos relacionados ou mercados geográficos que por aí. O óleo de motor automotivo é vendido para clientes para produtos relacionados ou entre áreas

são cruciais para a vantagem competitiva. Além disso, os fragmentados, geralmente não sofisticados, por meio de geográficas é uma questão de grau, tornando a definição

estrategistas devem ser sensíveis à possibilidade de que canais numerosos e muitas vezes poderosos, usando do setor muitas vezes uma questão de julgamento. Uma

os limites da indústria possam mudar. ampla publicidade. Os produtos são embalados em regra prática é que onde as diferenças em qualquer força

pequenos recipientes e os custos logísticos são elevados, são grandes, e onde as diferenças envolvem mais de uma

necessitando de produção local. Os lubrificantes para força, indústrias distintas podem estar presentes.

Os limites de uma indústria consistem em duas caminhões e geração de energia são vendidos para

dimensões primárias. O primeiro é o escopo dos compradores totalmente diferentes de maneiras totalmente Felizmente, no entanto, mesmo que os limites

produtos ou serviços. Por exemplo, o óleo de motor diferentes usando uma cadeia de suprimentos separada. do setor sejam traçados incorretamente, uma análise

usado em carros faz parte da mesma indústria que o A estrutura da indústria (poder do comprador, barreiras à cuidadosa das cinco forças deve revelar importantes

óleo de motor usado em caminhões pesados e motores entrada e assim por diante) é substancialmente diferente. ameaças competitivas. Um produto intimamente

estacionários, ou são indústrias diferentes? A segunda O óleo automotivo é, portanto, uma indústria distinta do relacionado omitido da definição do setor aparecerá como

dimensão é o escopo geográfico. A maioria das indústrias óleo para uso em caminhões e motores estacionários. A um substituto, por exemplo, ou concorrentes negligenciados

está presente em muitas partes do mundo. No entanto, a lucratividade do setor será diferente nesses dois casos, e como rivais serão reconhecidos como potenciais entrantes.

concorrência está contida em cada estado ou é nacional? uma empresa de lubrificantes precisará de uma estratégia Ao mesmo tempo, a análise das cinco forças deve revelar

A concorrência ocorre em regiões como a Europa ou a separada para competir em cada área. grandes diferenças dentro de indústrias excessivamente

América do Norte, ou existe uma única indústria global? As diferenças nas cinco forças competitivas também amplas que indicarão a necessidade de ajustar os limites

revelam o escopo geográfico da competição. Se uma ou estratégias da indústria.

indústria tem uma estrutura semelhante em todos os

As cinco forças são a ferramenta básica para resolver países (rivais, compradores e assim por diante), o

revisão de negócios de harvard • janeiro de 2008 página 37

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

determinar qual força ou forças estão atualmente a outras bebidas.

restringindo a lucratividade e o endereço da indústria A Sysco, maior distribuidora de serviços de alimentação do

eles. Uma empresa pode potencialmente influenciar todos os América do Norte, oferece um exemplo revelador de

das forças competitivas. O objetivo do estrategista como um líder da indústria pode mudar a estrutura de uma

aqui é reduzir a parte dos lucros que vazam indústria para melhor. Serviço de alimentação

para fornecedores, compradores e substitutos ou são distribuidores compram alimentos e itens relacionados

sacrificados para deter os entrantes. de agricultores e processadores de alimentos. Eles então

Para neutralizar o poder do fornecedor, por exemplo, um armazenar e entregar esses itens em restaurantes, hospitais,

empresa pode padronizar especificações de peças para lanchonetes de empregadores, escolas,

facilitar a troca de fornecedores. Isto e outras instituições de serviços de alimentação. Dado baixo

pode cultivar fornecedores adicionais ou alterar a tecnologia barreiras à entrada, a distribuição de serviços de alimentação

para evitar um grupo de fornecedores poderoso. Para combater A indústria tem sido historicamente muito fragmentada, com

o poder do cliente, as empresas inúmeros concorrentes locais.

pode expandir os serviços que aumentam os custos de Enquanto os rivais tentam cultivar o relacionamento com os

clientes, os compradores são sensíveis ao preço porque os alimentos

mudança dos compradores ou encontrar meios alternativos de alcançar

clientes para neutralizar canais poderosos. Para representa grande parte de seus custos. Compradores

moderar a rivalidade de preços que corrói os lucros, as empresas também pode escolher as abordagens substitutas de

pode investir mais fortemente em produtos exclusivos, como comprando diretamente de fabricantes ou

empresas farmacêuticas fizeram ou expandiram usando fontes de varejo, evitando totalmente os distribuidores.

serviços de suporte aos clientes. Para afugentar os entrantes, Os fornecedores têm poder de barganha:

os operadores estabelecidos podem elevar o custo fixo de São muitas vezes grandes empresas com fortes

competindo - por exemplo, aumentando sua marcas que os preparadores de alimentos e os consumidores

Despesas com P&D ou marketing. Para limitar o reconhecem. A rentabilidade média do setor tem sido modesta.

ameaça de substitutos, as empresas podem oferecer melhor

valor por meio de novos recursos ou acessibilidade mais ampla A Sysco reconheceu que, dada a sua dimensão e alcance

do produto. Quando os produtores de refrigerantes introduziram nacional, pode alterar esta situação. Ele liderou o movimento

máquinas de venda automática e conveniências para introduzir marcas próprias

canais de loja, por exemplo, eles dramaticamente marcas de distribuidores com especificações sob medida

melhorou a disponibilidade de refrigerantes em relação para o mercado de food-service, moderando o poder do

fornecedor. A Sysco enfatizou o valor agregado

serviços aos compradores, como crédito, planejamento de

cardápio e gerenciamento de estoque para mudar o

base da concorrência longe do preço justo.

Etapas típicas na análise do setor Esses movimentos, juntamente com investimentos intensificados

Defina o setor relevante: Determine a estrutura geral do setor e teste em tecnologia da informação e

• Quais produtos estão nele? Quais fazem a consistência da análise: centros de distribuição, elevou substancialmente a

parte de outra indústria distinta? • Por que o nível de lucratividade é o que bar para novos entrantes, tornando os substitutos menos

isso é? atraentes. Não surpreendentemente, a indústria vem se

• Qual é o escopo geográfico da • Quais são as forças controladoras da consolidando, e a indústria

concorrência? lucratividade? a lucratividade parece estar aumentando.

• A análise do setor é consistente com a Os líderes da indústria têm uma responsabilidade especial

Identifique os participantes e segmente-os lucratividade real de longo prazo? para melhorar a estrutura da indústria. Fazendo isso

em grupos, se apropriado: • Os atores mais rentáveis estão melhor muitas vezes requer recursos que apenas grandes players

Quem é posicionados em relação às cinco forças? possuir. Além disso, uma estrutura industrial melhorada é um

• os compradores e grupos de compradores? bem público porque beneficia todos os

• os fornecedores e grupos de fornecedores? empresa do setor, não apenas a empresa que

• os concorrentes? Analise as mudanças futuras recentes iniciou a melhoria. Muitas vezes, é mais em

• os substitutos? e prováveis em cada força, tanto positivas os interesses de um líder da indústria do que qualquer

• os potenciais participantes? quanto negativas. outro participante para investir para o comum

bom porque os líderes geralmente beneficiam o

Avalie os impulsionadores subjacentes de Identifique aspectos da estrutura do setor que a maioria. De fato, melhorar a indústria pode ser um

cada força competitiva para determinar quais podem ser influenciados por concorrentes, a oportunidade estratégica mais lucrativa do líder,

forças são fortes e quais são fracas e por por novos participantes ou por sua empresa. em parte porque as tentativas de ganhar mais participação de

quê. mercado podem desencadear fortes reações de ri

revisão de negócios de harvard • janeiro de 2008 página 38

Machine Translated by Google

As cinco forças competitivas que moldam a estratégia

vals, clientes e até mesmo fornecedores. tentar mudar o poder de barganha ou capturar

Há um lado sombrio para moldar a indústria mais participação de mercado. No entanto, expandir a

estrutura que é igualmente importante compreender. torta não reduz a importância da indústria

Mudanças imprudentes no posicionamento competitivo e estrutura. Como o bolo expandido é dividido

nas práticas operacionais podem prejudicar em última análise, ser determinado pelas cinco forças.

estrutura da indústria. Diante das pressões para As empresas mais bem-sucedidas são aquelas que

ganhar participação de mercado ou se apaixonar pela expandir o pool de lucros da indústria de maneira que

inovação por si só, os gestores podem desencadear permitem que eles compartilhem desproporcionalmente no

novos tipos de competição que nenhum incumbente benefícios.

Pode ganhar. Ao tomar ações para melhorar sua Definindo a indústria. Os cinco competitivos

vantagem competitiva da própria empresa, então, As forças também detêm a chave para definir a indústria

os estrategistas devem perguntar se estão definindo (ou indústrias) relevante na qual uma empresa compete.

em dinâmicas de movimento que irão minar a estrutura da Desenhando os limites da indústria

indústria a longo prazo. Nos primeiros dias corretamente, em torno da arena em que a competição

da indústria de computadores pessoais, por exemplo, a IBM realmente ocorre, esclarecerá as causas

tentou compensar sua entrada tardia de rentabilidade e a unidade adequada para

oferecendo uma arquitetura aberta que definiria estratégia de configuração. Uma empresa precisa de um

padrões da indústria e atrair estratégia para cada setor distinto. Erros em

fabricantes de software de aplicação e periféricos. No definição da indústria feita pelos concorrentes