Você também pode gostar

- A Responsabilidade do Sócio/Administrador na sociedade limitada: Tudo que você precisava saber e nunca lhe contaram sobre as LTDAsNo EverandA Responsabilidade do Sócio/Administrador na sociedade limitada: Tudo que você precisava saber e nunca lhe contaram sobre as LTDAsAinda não há avaliações

- OAB Resumo - Direito Empresarial PDFDocumento9 páginasOAB Resumo - Direito Empresarial PDFjusinfocus100% (6)

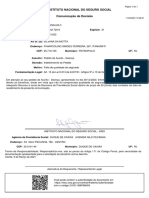

- INSS nega auxílio-doença por falta de qualidade de seguradoDocumento1 páginaINSS nega auxílio-doença por falta de qualidade de seguradoGuilhermeAinda não há avaliações

- Sociedades: Características e EspéciesDocumento41 páginasSociedades: Características e EspéciesLara B. Assagra Ribeiro100% (1)

- INSS nega auxílio-doença por falta de qualidade de seguradoDocumento1 páginaINSS nega auxílio-doença por falta de qualidade de seguradoGuilhermeAinda não há avaliações

- DIREITO SOCIETÁRIODocumento4 páginasDIREITO SOCIETÁRIOLouise AraujoAinda não há avaliações

- Sociedade Simples - Contrato Social e Cláusulas ObrigatóriasDocumento50 páginasSociedade Simples - Contrato Social e Cláusulas ObrigatóriasMimiLopes100% (1)

- Contrato Emprestimo Dinheiro PFDocumento4 páginasContrato Emprestimo Dinheiro PFMacajuba AconteceAinda não há avaliações

- Casos Práticos de Introdução Ao DireitoDocumento12 páginasCasos Práticos de Introdução Ao DireitoPedro Pereira da SilvaAinda não há avaliações

- Apostila Curso Holding Familiar - Planejamento Patrimonial e SucessórioDocumento136 páginasApostila Curso Holding Familiar - Planejamento Patrimonial e SucessóriotareffasyonAinda não há avaliações

- Aula 8 Teoria Geral Do Direito Societario 1Documento71 páginasAula 8 Teoria Geral Do Direito Societario 1mine loucoAinda não há avaliações

- Direito e Legislação EmpresarialDocumento53 páginasDireito e Legislação EmpresarialYasmyn ÁvilaAinda não há avaliações

- Umberto Eco - Como Se Faz Uma TeseDocumento122 páginasUmberto Eco - Como Se Faz Uma TeseIsabele Ribeiro100% (4)

- Umberto Eco - Como Se Faz Uma TeseDocumento122 páginasUmberto Eco - Como Se Faz Uma TeseIsabele Ribeiro100% (4)

- A Sociedade em Nome ColetivoDocumento10 páginasA Sociedade em Nome ColetivoRobsonParAinda não há avaliações

- Direito Empresarial LFG Intensivo 2014Documento24 páginasDireito Empresarial LFG Intensivo 2014Esdras ArthurAinda não há avaliações

- Direito SocietárioDocumento60 páginasDireito SocietárioEVANDRO B ANDRADEAinda não há avaliações

- Direito Empresarial 2Documento14 páginasDireito Empresarial 2Giovana CecíliaAinda não há avaliações

- INTRODUÇÃO - Trabalho de EmpresarialDocumento10 páginasINTRODUÇÃO - Trabalho de EmpresarialVictor SousaAinda não há avaliações

- Conceitos básicos sobre Empresa, Empresário e SociedadesDocumento43 páginasConceitos básicos sobre Empresa, Empresário e SociedadeselaynecomunicacaoAinda não há avaliações

- Dir Emp. Aula 04.Documento22 páginasDir Emp. Aula 04.RicardoAinda não há avaliações

- EIRELI: natureza jurídica e principais característicasDocumento24 páginasEIRELI: natureza jurídica e principais característicasAndreia NarcisoAinda não há avaliações

- Direito Empresarial: Teoria da Empresa e Estabelecimento ComercialDocumento67 páginasDireito Empresarial: Teoria da Empresa e Estabelecimento ComercialAgatha SeixasAinda não há avaliações

- Direito Empresarial 2Documento3 páginasDireito Empresarial 2Daniela CoelhoAinda não há avaliações

- Gabarito Direito de Empresa - Revisão Geral Do SemestreDocumento9 páginasGabarito Direito de Empresa - Revisão Geral Do SemestreGuilherme GiussaniAinda não há avaliações

- Aula 03 - Profa Luane - EIRELI - ImpedidosDocumento6 páginasAula 03 - Profa Luane - EIRELI - ImpedidosFOCOAinda não há avaliações

- Direito Empresarial Resumo Aula CursinhoDocumento5 páginasDireito Empresarial Resumo Aula CursinhoDayara PereiraAinda não há avaliações

- Direito Empresarial: Teoria da Empresa e SujeitosDocumento4 páginasDireito Empresarial: Teoria da Empresa e SujeitosZenaide SouzaAinda não há avaliações

- Slides 2020 SociedadesDocumento16 páginasSlides 2020 SociedadesRodrigo MonteiroAinda não há avaliações

- Unidade 02Documento12 páginasUnidade 02Mariana HelenaAinda não há avaliações

- Sociedade Limitada: características e funcionamentoDocumento3 páginasSociedade Limitada: características e funcionamentoFernando GomesAinda não há avaliações

- Direito Societário: Sociedades Empresárias x SimplesDocumento14 páginasDireito Societário: Sociedades Empresárias x SimplesCelso Itamar QueirozAinda não há avaliações

- Apresentação - Aula Do Dia 30-03-2021Documento14 páginasApresentação - Aula Do Dia 30-03-2021Luan BarichelloAinda não há avaliações

- Aula+01Documento26 páginasAula+01Erlon MeirelesAinda não há avaliações

- A Instituição Da MP 881DE 2019 PARTE IDocumento5 páginasA Instituição Da MP 881DE 2019 PARTE IMario AlmeidaAinda não há avaliações

- Questíonário de Direito de EmpresaDocumento3 páginasQuestíonário de Direito de EmpresaDaniely OtavianaAinda não há avaliações

- Direito Empresarial: Empresário, Empresa e FalênciaDocumento220 páginasDireito Empresarial: Empresário, Empresa e FalênciaHilda CelestinoAinda não há avaliações

- Exercícios Aula 2 D.IDocumento7 páginasExercícios Aula 2 D.IKELLY DAL SANTO DALAGNOLAinda não há avaliações

- Direito das Sociedades e Personalidade JurídicaDocumento3 páginasDireito das Sociedades e Personalidade Jurídicafelipe e sophiaAinda não há avaliações

- Direito EmpresarialDocumento27 páginasDireito EmpresarialDhiego BarbosaAinda não há avaliações

- Apostila Direito Societário Atualizada PDFDocumento114 páginasApostila Direito Societário Atualizada PDFWilliam PerkinsAinda não há avaliações

- Direito Empresarial emDocumento14 páginasDireito Empresarial emFernanda PassosAinda não há avaliações

- Instrumento de Constituição DaDocumento4 páginasInstrumento de Constituição DaFlavia MotaAinda não há avaliações

- Direito SocietárioDocumento4 páginasDireito SocietárioGraciella Azambuja SpatAinda não há avaliações

- Resumo de Direito EmpresarialDocumento18 páginasResumo de Direito Empresarial2021201390Ainda não há avaliações

- Teoria da Empresa: Agentes Econômicos ExcluídosDocumento6 páginasTeoria da Empresa: Agentes Econômicos ExcluídosLeticia SacraAinda não há avaliações

- Principais artigos de Direito Empresarial e Societário para 1a Fase OABDocumento45 páginasPrincipais artigos de Direito Empresarial e Societário para 1a Fase OABanaAinda não há avaliações

- Elemento Numero 5Documento3 páginasElemento Numero 5LucasAinda não há avaliações

- Aula 04Documento5 páginasAula 04Maria100% (1)

- Registro empresarial e capacidade para o exercício da empresaDocumento8 páginasRegistro empresarial e capacidade para o exercício da empresaJunior CapeAinda não há avaliações

- Aula 09 - Empresarial - IDocumento25 páginasAula 09 - Empresarial - ICamilla RodriguesAinda não há avaliações

- SLIDES - Unidade VDocumento24 páginasSLIDES - Unidade Vivan AlmadaAinda não há avaliações

- Aula 8-9-22Documento14 páginasAula 8-9-22Giovana CecíliaAinda não há avaliações

- Resumo - Direito Empresarial - Sociedades TiposDocumento22 páginasResumo - Direito Empresarial - Sociedades TiposGabriel MontAinda não há avaliações

- DIREITO EMPRESARIAL - Anotações 9º PeríodoDocumento7 páginasDIREITO EMPRESARIAL - Anotações 9º PeríodoEstudo LuizAinda não há avaliações

- Teorias sobre a natureza jurídica da pessoa jurídicaDocumento14 páginasTeorias sobre a natureza jurídica da pessoa jurídicarafael lachinskiAinda não há avaliações

- Direito EmpresarialDocumento7 páginasDireito EmpresarialreginaAinda não há avaliações

- Sociedade em Nome ColetivoDocumento1 páginaSociedade em Nome Coletivodppires93Ainda não há avaliações

- Aula Do Dia 06.04.2020Documento6 páginasAula Do Dia 06.04.2020eduardobmaciel2000Ainda não há avaliações

- Resumo Teoria Da EmpresaDocumento4 páginasResumo Teoria Da EmpresaKarine ChalegreAinda não há avaliações

- Sociedades Empresárias e Formas AssociativasDocumento20 páginasSociedades Empresárias e Formas AssociativasJuliano LeandroAinda não há avaliações

- Fea 4 B Sociedade Simples LimitadaDocumento77 páginasFea 4 B Sociedade Simples LimitadaLuís TenorioAinda não há avaliações

- Sociedades EmpresariaisDocumento53 páginasSociedades EmpresariaisCássio SiqueiraAinda não há avaliações

- Sociedades Menores e Não PersonificadasDocumento10 páginasSociedades Menores e Não PersonificadasDesativadoAinda não há avaliações

- Gerência de sociedades privadas para servidores públicosDocumento15 páginasGerência de sociedades privadas para servidores públicosroberciAinda não há avaliações

- Teoria Geral Dos Contratos UCPDocumento1 páginaTeoria Geral Dos Contratos UCPGuilhermeAinda não há avaliações

- SA Capital Fechado x AbertoDocumento51 páginasSA Capital Fechado x AbertoGuilhermeAinda não há avaliações

- Direito Administrativo: Bens Públicos e Intervenção EstatalDocumento48 páginasDireito Administrativo: Bens Públicos e Intervenção EstatalGuilhermeAinda não há avaliações

- Direito DiurnoDocumento1 páginaDireito DiurnoGuilhermeAinda não há avaliações

- Constitucionalismo: evolução histórica e sentidosDocumento18 páginasConstitucionalismo: evolução histórica e sentidosGuilhermeAinda não há avaliações

- Controle Administrativo PúblicaDocumento157 páginasControle Administrativo PúblicaGuilhermeAinda não há avaliações

- Licitações e contratos administrativos: principais temas da OABDocumento96 páginasLicitações e contratos administrativos: principais temas da OABGuilhermeAinda não há avaliações

- Resumo A Alma e A Danca e Outros Dialogos Paul ValeryDocumento2 páginasResumo A Alma e A Danca e Outros Dialogos Paul ValeryGuilhermeAinda não há avaliações

- Universidade e Extensão UniversitáriaDocumento25 páginasUniversidade e Extensão UniversitáriaGuilhermeAinda não há avaliações

- Apostila Teoria Psicanalitica de Sigmund Freud II EAD 1Documento17 páginasApostila Teoria Psicanalitica de Sigmund Freud II EAD 1GuilhermeAinda não há avaliações

- 2020 Normas para Trabalhos Acadêmicos (17-11-20)Documento55 páginas2020 Normas para Trabalhos Acadêmicos (17-11-20)GuilhermeAinda não há avaliações

- Universidade e Extensão UniversitáriaDocumento25 páginasUniversidade e Extensão UniversitáriaGuilhermeAinda não há avaliações

- Manual Sipcon - V1Documento20 páginasManual Sipcon - V1DIANA YALIXA CRUZ SANDOVALAinda não há avaliações

- Cartilha Crjef Manual Pratico de Falencia Recuperacao Judicial e Recuperacao Extrajudicial 4 1Documento28 páginasCartilha Crjef Manual Pratico de Falencia Recuperacao Judicial e Recuperacao Extrajudicial 4 1Claudinei MistriniAinda não há avaliações

- José Manuel Contratou Um Contador para Fazer A SuaDocumento7 páginasJosé Manuel Contratou Um Contador para Fazer A SuaMichele de Castro MachadoAinda não há avaliações

- 1a Prova de Direito Empresarial IV FEITADocumento2 páginas1a Prova de Direito Empresarial IV FEITAmichelle de mouraesAinda não há avaliações

- 03 Edital Definitivo - 2022-05-18T16-06-22.866Documento49 páginas03 Edital Definitivo - 2022-05-18T16-06-22.866Nelson FrotaAinda não há avaliações

- Arbitragem, Mediação, Falência e Recuperação - 2022Documento15 páginasArbitragem, Mediação, Falência e Recuperação - 2022andrewjjonesAinda não há avaliações

- Edital 10.2023Documento25 páginasEdital 10.2023William S.Ainda não há avaliações

- NP1 - ExercíciosDocumento6 páginasNP1 - ExercíciosBitencourtAinda não há avaliações

- Edital de Licitacao N 742023 APH BombeirosDocumento34 páginasEdital de Licitacao N 742023 APH BombeirosJoão Vitor MicheletoAinda não há avaliações

- Informaçoes Sobre CooperativasDocumento10 páginasInformaçoes Sobre CooperativasCaso BancoopAinda não há avaliações

- Lei de Locações: noções gerais sobre locação de imóveis urbanosDocumento106 páginasLei de Locações: noções gerais sobre locação de imóveis urbanosarnaldo brittoAinda não há avaliações

- 2023 Informativos de Direito Empresarial Resumidos para Concursos Da Advocacia Pblica Dez 23Documento10 páginas2023 Informativos de Direito Empresarial Resumidos para Concursos Da Advocacia Pblica Dez 23fabiano aozaniAinda não há avaliações

- COELHO. Cap. 4. Livros Comerciais. P. 73-80Documento8 páginasCOELHO. Cap. 4. Livros Comerciais. P. 73-80Gabriel CairesAinda não há avaliações

- Amador Paes de Almeida - Curso de Falência e Concordata - 17ed - 1999Documento428 páginasAmador Paes de Almeida - Curso de Falência e Concordata - 17ed - 1999Carlos Lacerda100% (2)

- Completo - RPDocumento52 páginasCompleto - RPMarcos RuasAinda não há avaliações

- Empresarial - Casos Concretos - Não Consta 8 PDFDocumento40 páginasEmpresarial - Casos Concretos - Não Consta 8 PDFgfso0% (1)

- Direito Empresarial: Registro, Sócios e ResponsabilidadesDocumento54 páginasDireito Empresarial: Registro, Sócios e ResponsabilidadesInes Raquel De Arruda BritoAinda não há avaliações

- Recuperação judicial e falênciaDocumento8 páginasRecuperação judicial e falênciaMonica de Carvalho MailkutAinda não há avaliações

- ETEC Sapopemba apostila contabilidade tributáriaDocumento10 páginasETEC Sapopemba apostila contabilidade tributáriaJoyce Faria SanchesAinda não há avaliações

- Trabalho PDFDocumento14 páginasTrabalho PDFLarikov CafuxiAinda não há avaliações

- CPC EXPOSIÇÃO MOTIVOSDocumento7 páginasCPC EXPOSIÇÃO MOTIVOSCMBS92Ainda não há avaliações

- Maior acervo jurídico do BrasilDocumento45 páginasMaior acervo jurídico do BrasilFlavia GodinhoAinda não há avaliações

- A falência como processo de execução coletiva contra o devedor empresárioDocumento8 páginasA falência como processo de execução coletiva contra o devedor empresárioClarisse Herrmann Ribeiro100% (1)

- Conflito de competência entre juízos cível e trabalhista para execução contra empresa em recuperaçãoDocumento4 páginasConflito de competência entre juízos cível e trabalhista para execução contra empresa em recuperaçãomanoel minha96Ainda não há avaliações

- Estudo para Prova. Direito Penal EconômicoDocumento11 páginasEstudo para Prova. Direito Penal EconômicoVito CorleoneAinda não há avaliações

- Lição 6 - Direito Falimentar e Recuperação JudicialDocumento8 páginasLição 6 - Direito Falimentar e Recuperação JudicialLaura leouaAinda não há avaliações

- Definição e critérios de avaliação do passivo do patrimônio líquidoDocumento4 páginasDefinição e critérios de avaliação do passivo do patrimônio líquidoivonereginaAinda não há avaliações

- Simulado Empresarial - XXI Exame Da OAB - 2 FaseDocumento16 páginasSimulado Empresarial - XXI Exame Da OAB - 2 FaseIgor TruzAinda não há avaliações