Você também pode gostar

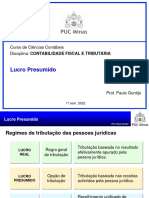

- 06 - Lucro PresumidoDocumento73 páginas06 - Lucro Presumidojoao vitor bragaAinda não há avaliações

- Gastos Com o Pessoal: Iscal - Contabilidade FinanceiraDocumento26 páginasGastos Com o Pessoal: Iscal - Contabilidade FinanceiraJorge RafaelAinda não há avaliações

- Rotinas trabalhistasDocumento8 páginasRotinas trabalhistasstanis@email.comAinda não há avaliações

- Guia completo para calcular tributos da folha de pagamentoDocumento29 páginasGuia completo para calcular tributos da folha de pagamentoVênus RibeiroAinda não há avaliações

- CT Pordp Aula - Registro Inss FgtsDocumento33 páginasCT Pordp Aula - Registro Inss Fgtsfernanda meloAinda não há avaliações

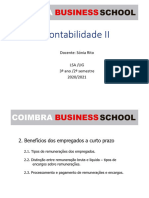

- Cont II - Capítulo 2 - Benefícios Dos Empregados a Curto PrazoDocumento22 páginasCont II - Capítulo 2 - Benefícios Dos Empregados a Curto PrazoLara AiresAinda não há avaliações

- Resumão Das Atualizações Trabalhistas e Previdenciárias Do DP e Esocial AtulaizadoDocumento29 páginasResumão Das Atualizações Trabalhistas e Previdenciárias Do DP e Esocial AtulaizadoDanielleAinda não há avaliações

- Apostila Treinamento Contabilidade Terceiro SetorDocumento103 páginasApostila Treinamento Contabilidade Terceiro SetorSchelsia BanzeAinda não há avaliações

- Check List Folha de Pagamento - 2023Documento16 páginasCheck List Folha de Pagamento - 2023contatoAinda não há avaliações

- Temas Diversos IDocumento4 páginasTemas Diversos Iadm.vivianalvesAinda não há avaliações

- Pol ¡Tica de Provis Áes e Passivos ContingentesDocumento22 páginasPol ¡Tica de Provis Áes e Passivos ContingentesLeonan NunesAinda não há avaliações

- RotTrabDocumento7 páginasRotTrabAdaiuton Kwiatkowski100% (1)

- Aula PT - Subv - GovernamentaisDocumento62 páginasAula PT - Subv - GovernamentaisCARLOS HARISON ROCHA BATISTAAinda não há avaliações

- Ebook Saude Empresarial Parte1Documento24 páginasEbook Saude Empresarial Parte1Rosânia FernandesAinda não há avaliações

- Subvenções GovernamentaisDocumento6 páginasSubvenções GovernamentaisRoberto Pose100% (1)

- Contabilidade Financeira AngolanaDocumento18 páginasContabilidade Financeira AngolanaAlcino SebastiãoAinda não há avaliações

- Ebook Remuneracaovariavel Af 4 PDFDocumento36 páginasEbook Remuneracaovariavel Af 4 PDFCharles SilvaAinda não há avaliações

- Subvenções de ICMS e recuperação tributáriaDocumento48 páginasSubvenções de ICMS e recuperação tributáriaSuellen Perez WestinAinda não há avaliações

- Apostila CEA - Mód. 3.5 - Tributação Residentes No BrasilDocumento18 páginasApostila CEA - Mód. 3.5 - Tributação Residentes No BrasilMarcelo Flavio BaldimAinda não há avaliações

- Contabilidade avançada: principais normas e exercíciosDocumento114 páginasContabilidade avançada: principais normas e exercíciosPaulo Ozanan Farias LimaAinda não há avaliações

- Auditoria Trabalhista (Copyright - Todos Os Direitos Reservados)Documento78 páginasAuditoria Trabalhista (Copyright - Todos Os Direitos Reservados)mayrarmadvAinda não há avaliações

- RCA Guia Fiscal AO 2018Documento54 páginasRCA Guia Fiscal AO 2018Adalberto PregestorAinda não há avaliações

- 07 - Lucro Real - Atualizado em 17 MaioDocumento112 páginas07 - Lucro Real - Atualizado em 17 Maiojoao vitor bragaAinda não há avaliações

- Planejamento Tributário Estratégico e OperacionalDocumento22 páginasPlanejamento Tributário Estratégico e OperacionalAlecsandro WillamyAinda não há avaliações

- Contabilidade Geral - Aula 04Documento9 páginasContabilidade Geral - Aula 04Custosditoy100% (1)

- Periodização Do Lucro TributávelDocumento48 páginasPeriodização Do Lucro TributávelTiago Júnior VCAinda não há avaliações

- Aula 11.08Documento35 páginasAula 11.08Valdecy BolaAinda não há avaliações

- Contabilização folha pagamentoDocumento2 páginasContabilização folha pagamentoRicardo Alves BezerraAinda não há avaliações

- CFEI - Crédito Fiscal Extraordinário ao InvestimentoDocumento6 páginasCFEI - Crédito Fiscal Extraordinário ao InvestimentoPauloAinda não há avaliações

- PLR – Participação nos Lucros e ResultadosNo EverandPLR – Participação nos Lucros e ResultadosAinda não há avaliações

- Gestao FinanceiraDocumento33 páginasGestao Financeirapan gamingAinda não há avaliações

- Apresentação MMB - 08112023Documento10 páginasApresentação MMB - 08112023Raphael LuganiAinda não há avaliações

- ACT 2022 Comunicação (Final)Documento8 páginasACT 2022 Comunicação (Final)menouroAinda não há avaliações

- Proposta 3Documento1 páginaProposta 3João HallisonAinda não há avaliações

- 28.07.2022 - Encargos SociaisDocumento35 páginas28.07.2022 - Encargos SociaischerubimjulianaAinda não há avaliações

- AULA 3 - Legislação Sobre Averbação de Tempo - CURSO de AVERBAÇÃO de TEMPO 2023Documento48 páginasAULA 3 - Legislação Sobre Averbação de Tempo - CURSO de AVERBAÇÃO de TEMPO 2023Gerência de PessoasAinda não há avaliações

- Resumos de CFDocumento34 páginasResumos de CFRita CostaAinda não há avaliações

- Despesas Indedutíveis No Lucro RealDocumento8 páginasDespesas Indedutíveis No Lucro RealNadir LucknerAinda não há avaliações

- Diapositivos - Cap 4 Gastos Com Pessoal PDFDocumento37 páginasDiapositivos - Cap 4 Gastos Com Pessoal PDFldjfdlfdjAinda não há avaliações

- Fluxos de Gestão Financeira: FormadorDocumento40 páginasFluxos de Gestão Financeira: FormadorJoao SantosAinda não há avaliações

- Gestao Contábil Transparencia e Prestacao de ContasDocumento48 páginasGestao Contábil Transparencia e Prestacao de ContasFrancisco Melo Junior100% (1)

- Guia Prático Fundo Garantia SalarialDocumento8 páginasGuia Prático Fundo Garantia SalarialAntónio NetoAinda não há avaliações

- Gestão obrigações legais folha pagamentoDocumento38 páginasGestão obrigações legais folha pagamentoMichelle de VasconcelosAinda não há avaliações

- CVM 371Documento57 páginasCVM 371Roberto PoseAinda não há avaliações

- CAGED E DIRF Dep. PessoalDocumento13 páginasCAGED E DIRF Dep. PessoalLuiz RubensAinda não há avaliações

- Revisão de verbas indenizatórias na folha de pagamentoDocumento4 páginasRevisão de verbas indenizatórias na folha de pagamentoYellow Fox Criações WebAinda não há avaliações

- SICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5Documento6 páginasSICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5RafaelBastoAinda não há avaliações

- Resumo - Pró-LaboreDocumento3 páginasResumo - Pró-LaboreOliveira DaniAinda não há avaliações

- Aula 05 - Receita Pública - Prof. Guilherme PedrozoDocumento6 páginasAula 05 - Receita Pública - Prof. Guilherme PedrozovitoriapeixotosoaresAinda não há avaliações

- Auto FinanciamentoDocumento22 páginasAuto FinanciamentoVirginiaAinda não há avaliações

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Pró-labore x Distribuição de Lucros: entenda as diferenças e escolha a melhor opção para sua empresaDocumento2 páginasPró-labore x Distribuição de Lucros: entenda as diferenças e escolha a melhor opção para sua empresalucas almeidaAinda não há avaliações

- Cont05 - 2010 QuiosqueDocumento11 páginasCont05 - 2010 QuiosqueSofia BelfortAinda não há avaliações

- Exercicio Plano de Contas PDFDocumento4 páginasExercicio Plano de Contas PDFflpgomesAinda não há avaliações

- Trabalho Temporário X Terceirização de ProfissionaisDocumento1 páginaTrabalho Temporário X Terceirização de ProfissionaisavlislopesAinda não há avaliações

- Aula 1 - Inss e FGTSDocumento31 páginasAula 1 - Inss e FGTSlarissa machadoAinda não há avaliações

- Despesas Dedutíveis No Lucro RealDocumento21 páginasDespesas Dedutíveis No Lucro RealMarceloAlvesDosSantosAinda não há avaliações

- Esquenta Sefaz RJDocumento79 páginasEsquenta Sefaz RJluisAinda não há avaliações

- Regulamento Interno IMPD 2Documento17 páginasRegulamento Interno IMPD 2Agnaldo SilvaAinda não há avaliações

- Processo N.º 23-18-L (Erro de Direito)Documento3 páginasProcesso N.º 23-18-L (Erro de Direito)Miguel Augusto PmfAinda não há avaliações

- Recuperação de BiologiaDocumento3 páginasRecuperação de BiologiaANDRE PENNYCOOKAinda não há avaliações

- Protocolo de Ouro PretoDocumento23 páginasProtocolo de Ouro PretoWalter LangaAinda não há avaliações

- Atividade FuncaoDocumento9 páginasAtividade FuncaoHelena MiekoAinda não há avaliações

- Arte e TecnologiaDocumento6 páginasArte e TecnologiaMagrãoAinda não há avaliações

- Como amar a si mesmo e encontrar o amor verdadeiroDocumento244 páginasComo amar a si mesmo e encontrar o amor verdadeiroRafhaAinda não há avaliações

- Protocolo de EndodontiaDocumento17 páginasProtocolo de EndodontiaMauricio DiasAinda não há avaliações

- Riscos Na Operação de MotosserrasDocumento7 páginasRiscos Na Operação de MotosserrasAline RodriguesAinda não há avaliações

- 25º Domingo Do Tempo Comum Ano CDocumento2 páginas25º Domingo Do Tempo Comum Ano CGlauco Pereira Mendes Varela LimaAinda não há avaliações

- Dilemas Bioéticos em NeonatologiaDocumento4 páginasDilemas Bioéticos em NeonatologiaMaginu MaginuAinda não há avaliações

- Kant e o idealismo na Crítica da Razão PuraDocumento20 páginasKant e o idealismo na Crítica da Razão PuraIsmael De Oliveira GerolamoAinda não há avaliações

- Lista Unesp - 2 Fase - Versão AlunosDocumento8 páginasLista Unesp - 2 Fase - Versão AlunospindaibaavareAinda não há avaliações

- Análise Combinatória Aula 01 PFC 21 02 2022 EAM ESA EEAR Lista 1Documento2 páginasAnálise Combinatória Aula 01 PFC 21 02 2022 EAM ESA EEAR Lista 1Sandro CarvalhoAinda não há avaliações

- Guia completo sobre encantamentos em MinecraftDocumento5 páginasGuia completo sobre encantamentos em MinecraftJonathan MorgadoAinda não há avaliações

- Aula 31 - 03 Out - MasterDocumento27 páginasAula 31 - 03 Out - MasterJoão VictorAinda não há avaliações

- Análise de riscos para solda elétricaDocumento5 páginasAnálise de riscos para solda elétricaDaniel Oliveira100% (1)

- Edital SelecaoDocumento16 páginasEdital SelecaoHenrique Eduardo Guarani-kaiowáAinda não há avaliações

- Cristãos Vinde TodosDocumento2 páginasCristãos Vinde TodosTereza J PereiraAinda não há avaliações

- Projeto de regularização ambiental para oficinas mecânicasDocumento17 páginasProjeto de regularização ambiental para oficinas mecânicasAntonilson ConceiçãoAinda não há avaliações

- Atualizacao Geral Avancada 1 para 2edDocumento139 páginasAtualizacao Geral Avancada 1 para 2edWellington PereiraAinda não há avaliações

- Oficina de PizzaDocumento5 páginasOficina de PizzaHudson FreitasAinda não há avaliações

- Neuropsicologia ProvaDocumento13 páginasNeuropsicologia ProvaJozely Cruz100% (1)

- Amor e CuidadoDocumento28 páginasAmor e CuidadomarcosagnerAinda não há avaliações

- Detox Diet GuideDocumento26 páginasDetox Diet GuideMarcelo MirandaAinda não há avaliações

- Dodf 026 06-02-2023 Integra-80-82Documento3 páginasDodf 026 06-02-2023 Integra-80-82Marc ArnoldiAinda não há avaliações

- Banner ProntoDocumento1 páginaBanner ProntoIsis MoreiraAinda não há avaliações

- Unidade 4Documento6 páginasUnidade 4Raphael FerreiraAinda não há avaliações

- Dimensionamento de Um Moto-RedutorDocumento27 páginasDimensionamento de Um Moto-RedutorTaynan SilvaAinda não há avaliações

- Amazônia Azul e seus impactosDocumento26 páginasAmazônia Azul e seus impactosMeiko H.Ainda não há avaliações