Você também pode gostar

- Controvérsias Tributárias Atuais no Agronegócio: Volume 1No EverandControvérsias Tributárias Atuais no Agronegócio: Volume 1Ainda não há avaliações

- Matriz Gestao Tributos Rafael MarchiniDocumento5 páginasMatriz Gestao Tributos Rafael MarchiniRafael MarchiniAinda não há avaliações

- Gestão Tributária PDFDocumento64 páginasGestão Tributária PDFMichele Benin100% (2)

- Cartilha OSCIP incentivo fiscal via Lei da OscipDocumento5 páginasCartilha OSCIP incentivo fiscal via Lei da OscipMarcelo Luiz SchmittAinda não há avaliações

- IRPJ Lucro PresumidoDocumento45 páginasIRPJ Lucro PresumidoJeser CotrimAinda não há avaliações

- CONTABILIDADE TRIBUTARIA.Documento7 páginasCONTABILIDADE TRIBUTARIA.Alberto oliveiraAinda não há avaliações

- FiscalidadeDocumento45 páginasFiscalidadeVirginiaAinda não há avaliações

- PIS, COFINS e Lucro PresumidoDocumento44 páginasPIS, COFINS e Lucro PresumidoWellington NunesAinda não há avaliações

- Constituição legal de empresasDocumento23 páginasConstituição legal de empresasAnne Caroline100% (1)

- AI - Atividade Individual - Gestão de Tributos - Nota 10 - Passei DiretoDocumento8 páginasAI - Atividade Individual - Gestão de Tributos - Nota 10 - Passei DiretoJean VictorAinda não há avaliações

- Cartilha Do Micro Empreendedor IndividualDocumento53 páginasCartilha Do Micro Empreendedor IndividualIzonel KarrareAinda não há avaliações

- Cálculo de tributos em operações de venda e serviçosDocumento5 páginasCálculo de tributos em operações de venda e serviçosJessica CostaAinda não há avaliações

- Aula Simples NacionalDocumento44 páginasAula Simples Nacionali9servicoscontabeisAinda não há avaliações

- Impostos CartilhaDocumento20 páginasImpostos CartilhaCharles100% (1)

- Gestão de Tributos 2023 Jeova Souza Lima FilhoDocumento8 páginasGestão de Tributos 2023 Jeova Souza Lima FilhoJeova Souza Lima FilhoAinda não há avaliações

- IRPJ e CSLL no Lucro RealDocumento61 páginasIRPJ e CSLL no Lucro RealBruno ManfronAinda não há avaliações

- Tributos Federais aplicados ao Comércio e perfil do ContadorDocumento15 páginasTributos Federais aplicados ao Comércio e perfil do ContadorDaiane GuedesAinda não há avaliações

- AULA - Contribuição Social Sobre o Lucro - CSL 2016Documento10 páginasAULA - Contribuição Social Sobre o Lucro - CSL 2016Fabricio GuerraAinda não há avaliações

- A Carga Tributária No Lucro PresumidoDocumento2 páginasA Carga Tributária No Lucro PresumidoClaudinir Goes JuniorAinda não há avaliações

- TributaçãoDocumento5 páginasTributaçãomariavitoriatoia308Ainda não há avaliações

- Tributação de empresas imobiliárias sob regimes de lucro real e presumidoDocumento15 páginasTributação de empresas imobiliárias sob regimes de lucro real e presumidoarthurAinda não há avaliações

- Lucro Presumido, Real e ArbitradoDocumento7 páginasLucro Presumido, Real e ArbitradoJessica CostaAinda não há avaliações

- Torne-Se Um Empreendedor Individual.Documento16 páginasTorne-Se Um Empreendedor Individual.Aleksandro Rodrigues de SouzaAinda não há avaliações

- Contadora especialista em tributos e créditos fiscaisDocumento73 páginasContadora especialista em tributos e créditos fiscaisfabiano aozaniAinda não há avaliações

- Respostas - AV - Contabilidade TributariaDocumento4 páginasRespostas - AV - Contabilidade Tributariavgcardoso1Ainda não há avaliações

- Lição 12 e 13Documento9 páginasLição 12 e 13Ana FerreiraAinda não há avaliações

- A1Documento3 páginasA1Maiquele MagalhãesAinda não há avaliações

- Regime tributário mais vantajoso para empresa Sempre VarejoDocumento5 páginasRegime tributário mais vantajoso para empresa Sempre VarejoTatiane OliveiraAinda não há avaliações

- Impostos Lucro Real, Presumido e Simples FederalDocumento4 páginasImpostos Lucro Real, Presumido e Simples FederalDebrita21Ainda não há avaliações

- aliquotbbbbbDocumento4 páginasaliquotbbbbbninjalord42gamerAinda não há avaliações

- Tabela de Incidência de ImpostosDocumento4 páginasTabela de Incidência de ImpostosCarlos GomesAinda não há avaliações

- Aula 01 - Curso Simples Nacional - Dezembro 2022Documento5 páginasAula 01 - Curso Simples Nacional - Dezembro 2022Lis MariaAinda não há avaliações

- CRC RSDocumento52 páginasCRC RSnilceAinda não há avaliações

- Ava 1 Contabilidade TributáriaDocumento4 páginasAva 1 Contabilidade TributáriaMarcella SilvaAinda não há avaliações

- Pis CofinsDocumento141 páginasPis CofinsFernanda LimaAinda não há avaliações

- Lucro Presumido - Carga TributáriaDocumento2 páginasLucro Presumido - Carga TributáriaElenyrFerreiraAinda não há avaliações

- CSLL - Lucro PresumidoDocumento21 páginasCSLL - Lucro PresumidoAna Angélica NogueiraAinda não há avaliações

- Documento Trabalho 2Documento5 páginasDocumento Trabalho 2Joyce AragãoAinda não há avaliações

- Atividade Individual Gestao TributosDocumento6 páginasAtividade Individual Gestao TributosIngrid AcciolyAinda não há avaliações

- Parte 2 TrabalhoDocumento6 páginasParte 2 TrabalhoJocean DuarteAinda não há avaliações

- Definições sobre natureza jurídica, regime tributário e obrigações fiscais de empresasDocumento5 páginasDefinições sobre natureza jurídica, regime tributário e obrigações fiscais de empresasl iAinda não há avaliações

- ALVARA DE LIRBERAÇAO (1) - Copy (1) - 1Documento2 páginasALVARA DE LIRBERAÇAO (1) - Copy (1) - 1Israel AlbanoAinda não há avaliações

- Regime Tributário Simples NacionalDocumento52 páginasRegime Tributário Simples Nacionalmara moreiraAinda não há avaliações

- Aula 03 - Lucro Real - ALUNODocumento41 páginasAula 03 - Lucro Real - ALUNODaniel Santos de JesusAinda não há avaliações

- Flujo de Efectivo Modelo Seg Resol 173Documento13 páginasFlujo de Efectivo Modelo Seg Resol 173CelAndresAinda não há avaliações

- Análise de documentos fiscais e SPED Fiscal com ênfase no ICMSDocumento224 páginasAnálise de documentos fiscais e SPED Fiscal com ênfase no ICMSJose SilvaAinda não há avaliações

- Introdução À Contabilidade e Fiscalidade AssociativaDocumento31 páginasIntrodução À Contabilidade e Fiscalidade AssociativaDiogo PiresAinda não há avaliações

- Apostila Lucro RealDocumento57 páginasApostila Lucro RealapostilacontabilAinda não há avaliações

- Planilha Controle TributosDocumento12 páginasPlanilha Controle TributosSandroAinda não há avaliações

- Gestão de Tributos - Regiane - SantosDocumento9 páginasGestão de Tributos - Regiane - Santosregy2010Ainda não há avaliações

- Contabilidade Tributária - AVA1 - Suzana PenhaDocumento10 páginasContabilidade Tributária - AVA1 - Suzana PenhaVinicius AntunesAinda não há avaliações

- PIS e COFINS: modalidades, regimes e créditosDocumento9 páginasPIS e COFINS: modalidades, regimes e créditosEXATA2012Ainda não há avaliações

- CapÃ-tulo 4 - O Efeito Da Depreciaà à o e Do Imposto de RendaDocumento17 páginasCapÃ-tulo 4 - O Efeito Da Depreciaà à o e Do Imposto de RendaVanessa CristinaAinda não há avaliações

- E-Book Capacitação de Consultores - Gestão de Pequenos Negócios - Sessão 1Documento34 páginasE-Book Capacitação de Consultores - Gestão de Pequenos Negócios - Sessão 1gaborinAinda não há avaliações

- Projeto3 05-12Documento8 páginasProjeto3 05-12Samantha AlvesAinda não há avaliações

- Tributação Na Siderurgia BrasileiraDocumento61 páginasTributação Na Siderurgia BrasileiraRinaldo Maciel de FreitasAinda não há avaliações

- Regime Lucro Real empresasDocumento5 páginasRegime Lucro Real empresasr_mattjieAinda não há avaliações

- Apostila Lucro Presumido e Lucro RealDocumento16 páginasApostila Lucro Presumido e Lucro RealFlavio SilvaAinda não há avaliações

- Cartilha Do Mei 2020Documento60 páginasCartilha Do Mei 2020Márcio Viana100% (1)

- Aula - 05 Tributos Incidentes Sobre o Valor Agregado - VendasDocumento19 páginasAula - 05 Tributos Incidentes Sobre o Valor Agregado - VendasRafael Gonçalves DiasAinda não há avaliações

- Contabilidade prática: aspectos básicosDocumento3 páginasContabilidade prática: aspectos básicosCont MaisAinda não há avaliações

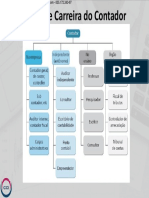

- Plano de Carreira Do ContadorDocumento1 páginaPlano de Carreira Do ContadorCont MaisAinda não há avaliações

- Check List de Obrigações - Lucro PresumidoDocumento8 páginasCheck List de Obrigações - Lucro PresumidoCont Mais100% (1)

- Cálculo Do Imposto Lucro PresumidoDocumento2 páginasCálculo Do Imposto Lucro PresumidoCont MaisAinda não há avaliações

- Fatura Mensal Cartão de CréditoDocumento2 páginasFatura Mensal Cartão de CréditoJose Da silva juremaAinda não há avaliações

- Kit Cultivo FÁCIL de Psilocybe CubensisDocumento2 páginasKit Cultivo FÁCIL de Psilocybe CubensisRobson HonoratoAinda não há avaliações

- A3 Registros e Demonstrações ContábeisDocumento11 páginasA3 Registros e Demonstrações Contábeisyasanandha019100% (7)

- Sem Comentario Cef Ti 23-03Documento23 páginasSem Comentario Cef Ti 23-03Anna Banana100% (1)

- Logística: Anuário deDocumento60 páginasLogística: Anuário deMaria S.FerreiraAinda não há avaliações

- InvestimentosDocumento5 páginasInvestimentosDanial AbubacarAinda não há avaliações

- Aula 1 - Macroeconomia PDFDocumento32 páginasAula 1 - Macroeconomia PDFJean Claude Pagal100% (1)

- Finanças pessoais e matemáticaDocumento124 páginasFinanças pessoais e matemáticaFilho GelAinda não há avaliações

- Teste Seu Conhecimento! 1 - Agregados Macroeconômicos - Revisão Da Tentativa Amanda PDFDocumento11 páginasTeste Seu Conhecimento! 1 - Agregados Macroeconômicos - Revisão Da Tentativa Amanda PDFAmanda MachadoAinda não há avaliações

- Administração Do Capital de GiroDocumento27 páginasAdministração Do Capital de Giroteste2023janeiroAinda não há avaliações

- Análise de Projectos de InvestimentoDocumento19 páginasAnálise de Projectos de InvestimentoOsvaldo VasconceloAinda não há avaliações

- Guia de Regularização de Débitos de IPVA no RJDocumento1 páginaGuia de Regularização de Débitos de IPVA no RJUrsula Adriana MoreiraAinda não há avaliações

- Visa Payment InstructionsDocumento2 páginasVisa Payment InstructionsSimith Cahori100% (1)

- NF-e de venda de peças para Pedro HenriqueDocumento1 páginaNF-e de venda de peças para Pedro HenriqueHarrisonAinda não há avaliações

- Maiores Empresas de Moçambique: The Top 100 Companies in MozambiqueDocumento47 páginasMaiores Empresas de Moçambique: The Top 100 Companies in MozambiqueAmélia Cossa80% (5)

- Revisar teste AS_VI de Matemática FinanceiraDocumento2 páginasRevisar teste AS_VI de Matemática Financeirajulia minegirl0% (1)

- Bloco 06 VerticalizadoDocumento19 páginasBloco 06 VerticalizadoAlessandra M Naves100% (1)

- Tabelas de Pesos e Medidas No Antigo Testamento PDFDocumento4 páginasTabelas de Pesos e Medidas No Antigo Testamento PDFGilson BarbozaAinda não há avaliações

- Preços e mercados: bens complementares e substitutosDocumento15 páginasPreços e mercados: bens complementares e substitutosCarina limaAinda não há avaliações

- A Estratégia Definitiva de Sucessão: Por Que o Seguro de Vida Inteira Supera Alternativas Como A Compra de ImóveisDocumento3 páginasA Estratégia Definitiva de Sucessão: Por Que o Seguro de Vida Inteira Supera Alternativas Como A Compra de ImóveisRodrigoRosa12Ainda não há avaliações

- Recebimento de sensor de posiçãoDocumento1 páginaRecebimento de sensor de posiçãoLuiz souzaAinda não há avaliações

- Contrato Big Brownie - Farol Marcas e PatentesDocumento3 páginasContrato Big Brownie - Farol Marcas e PatentesGerin FreitasAinda não há avaliações

- Formação de preços em gestão de custosDocumento43 páginasFormação de preços em gestão de custosRikio SakataAinda não há avaliações

- Relatório técnico sobre testes de novas biomassas para queima em caldeiraDocumento6 páginasRelatório técnico sobre testes de novas biomassas para queima em caldeiraodicleia nevesAinda não há avaliações

- Política Social - Apontamentos SemestreDocumento33 páginasPolítica Social - Apontamentos SemestreJoãoAinda não há avaliações

- Como Escrever Uma Carta de Reclamação A Um Banco - EconomiasDocumento4 páginasComo Escrever Uma Carta de Reclamação A Um Banco - EconomiasOlga Dambi SacucaAinda não há avaliações

- Caixas elétricas para concretoDocumento13 páginasCaixas elétricas para concretoGabriel VieiraAinda não há avaliações

- Catalogo Bozza 2010Documento40 páginasCatalogo Bozza 2010Gedson SantosAinda não há avaliações

- Domino Da Revolucao IndustrialDocumento5 páginasDomino Da Revolucao IndustrialViviane Da Silva MoreiraAinda não há avaliações

- Contrato Bolsa ValoresDocumento9 páginasContrato Bolsa ValoresKennedy SantosAinda não há avaliações

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Eu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNo EverandEu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNota: 5 de 5 estrelas5/5 (50)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Norma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasNo EverandNorma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)