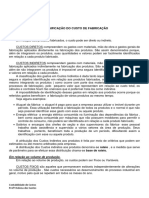

Projeto Elab. e Aval. Proj. Agrop. - ETAPA 4 - PRODUÇÃO CARVÃO

Projeto Elab. e Aval. Proj. Agrop. - ETAPA 4 - PRODUÇÃO CARVÃO

Você também pode gostar

- Or 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSDocumento10 páginasOr 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSGiancarlo SobrinhoAinda não há avaliações

- Projeto IntegradorDocumento16 páginasProjeto IntegradorEdmilson RosaAinda não há avaliações

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)No EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Nota: 4 de 5 estrelas4/5 (1)

- Custeio e Formação de PreçoDocumento13 páginasCusteio e Formação de PreçoThe Star-Spangled BannerAinda não há avaliações

- Estudo de Viabilidade EconômicaDocumento9 páginasEstudo de Viabilidade EconômicaEvan OrlandiniAinda não há avaliações

- Manual de Elaboração de OrçamentosDocumento24 páginasManual de Elaboração de OrçamentosPedro MoreiraAinda não há avaliações

- Incorporacao Da Inflacao em Projetos PDFDocumento9 páginasIncorporacao Da Inflacao em Projetos PDFGiorgio LocatelliAinda não há avaliações

- Apostila de Fluxo de Caixa Incremental para Projetos de InvestimentosDocumento17 páginasApostila de Fluxo de Caixa Incremental para Projetos de InvestimentosLidalton Silvestre de LimaAinda não há avaliações

- 2 6 0 Fluxo Caixa RelevanteDocumento4 páginas2 6 0 Fluxo Caixa RelevanteGabriel QuirinoAinda não há avaliações

- Estudo ViabilidadeDocumento3 páginasEstudo ViabilidadeAriel VitorAinda não há avaliações

- Tecnicas de Orcamento de CapitalDocumento9 páginasTecnicas de Orcamento de Capitalelidio070% (1)

- VAL, TIR e PRIDocumento8 páginasVAL, TIR e PRIVálter VeríssimoAinda não há avaliações

- Contabilidade Da Indústria CivilDocumento5 páginasContabilidade Da Indústria CivilBertino SamboAinda não há avaliações

- SUSTENTABILIDADEDocumento6 páginasSUSTENTABILIDADEAriel VitorAinda não há avaliações

- Atividade de Consolidação de ConhecimentosDocumento5 páginasAtividade de Consolidação de ConhecimentosInês ValenteAinda não há avaliações

- Tecnicas de Avaliacao de InvestimentoDocumento9 páginasTecnicas de Avaliacao de InvestimentoFernando Ribeiro JúniorAinda não há avaliações

- Resumo Da Displina de Analise de InvestimentosDocumento7 páginasResumo Da Displina de Analise de InvestimentosLuiz Julio Dias MeloAinda não há avaliações

- Portf Calce Leve22Documento19 páginasPortf Calce Leve22Jislane BritoAinda não há avaliações

- 1 - Análise de Projetos - Roi - VPL - Tir - PaybackDocumento11 páginas1 - Análise de Projetos - Roi - VPL - Tir - PaybackJanaína Bertotti100% (1)

- Trabalho Administração Calce LeveDocumento19 páginasTrabalho Administração Calce LeveJislane BritoAinda não há avaliações

- Financeiro Montadinho para ValeriaDocumento19 páginasFinanceiro Montadinho para ValeriaDeise FariaAinda não há avaliações

- Apostila Gestao FinanceiraDocumento26 páginasApostila Gestao Financeirajlleandro100% (2)

- Arquivos AULA2OFLUXODECAIXAINCREMENTALa93725Documento28 páginasArquivos AULA2OFLUXODECAIXAINCREMENTALa93725Kleiton SilvaAinda não há avaliações

- Adm 4Documento45 páginasAdm 4AngelaAinda não há avaliações

- Seminário 1 - OrganizaçãoDocumento106 páginasSeminário 1 - OrganizaçãoCARINA LESSA SILVAAinda não há avaliações

- Aula 8 Plano FinanceiroDocumento11 páginasAula 8 Plano FinanceiroLuís F SalmazoAinda não há avaliações

- FLUXO DE CAIXA TaDocumento4 páginasFLUXO DE CAIXA TaIzuku MidoriyaAinda não há avaliações

- Universidade Anhanguera EducacionalDocumento14 páginasUniversidade Anhanguera EducacionalLuciano MércioAinda não há avaliações

- Trabalho PI FinalDocumento20 páginasTrabalho PI FinalJennifer Nicole ElstonAinda não há avaliações

- Avaliação Económica de Projetos IDocumento10 páginasAvaliação Económica de Projetos IPedro CorreiaAinda não há avaliações

- RESUMO Decisões de Investimento at 22 Jan 2022Documento32 páginasRESUMO Decisões de Investimento at 22 Jan 2022Amândio João TchipalaAinda não há avaliações

- 1 Planejamento de Projetos e ObrasDocumento14 páginas1 Planejamento de Projetos e ObrasDouglas Cavalheiro100% (1)

- 7 - Ufcd - 7855 - 21.0388 - ViiDocumento37 páginas7 - Ufcd - 7855 - 21.0388 - Viirubenmelo melo100% (1)

- Apostila MQAADocumento99 páginasApostila MQAAWagner Braz100% (1)

- Fluxo de Caixa RelevanteDocumento4 páginasFluxo de Caixa RelevanteOséas BastoAinda não há avaliações

- Aula06 - BDI - Versão-Sem-CorreçãoDocumento32 páginasAula06 - BDI - Versão-Sem-CorreçãoRafael MorenoAinda não há avaliações

- Aulas de Analise Do ProjectoDocumento4 páginasAulas de Analise Do ProjectoDIONISIO ROSARIOAinda não há avaliações

- Implantação de Orçamento EmpresarialDocumento4 páginasImplantação de Orçamento EmpresarialnetostyleAinda não há avaliações

- Atividade Eng EconomicaDocumento5 páginasAtividade Eng EconomicaOspinaitor PinaitorAinda não há avaliações

- Pré-Projecto KKAMSDocumento3 páginasPré-Projecto KKAMSRicardo GleneAinda não há avaliações

- Adm Financeira e OrcamentarioDocumento23 páginasAdm Financeira e Orcamentarioeng.gabimeirellesAinda não há avaliações

- Conceito e Tipologias de Projetos de InvestimentoDocumento6 páginasConceito e Tipologias de Projetos de InvestimentoDinis Miguel MatsinheAinda não há avaliações

- Cap2 - 2.4 Fluxos Financeiros Do InvestimentoDocumento20 páginasCap2 - 2.4 Fluxos Financeiros Do InvestimentoCarolinaDireitoAinda não há avaliações

- BDIDocumento40 páginasBDImarcusvemuniz100% (1)

- EGI Lessons 5 To 7Documento13 páginasEGI Lessons 5 To 7Ana Andreia Moreira PereiraAinda não há avaliações

- Correcção 1º Teste AEP ADocumento5 páginasCorrecção 1º Teste AEP AAlexandre UamusseAinda não há avaliações

- Análise de Viabilidade Do NegocioDocumento10 páginasAnálise de Viabilidade Do NegocioHilton Eduardo NorbertoAinda não há avaliações

- Orçamento FlexivelDocumento13 páginasOrçamento FlexivelWalmar Souza0% (1)

- Análise Alternativa de InvestimentoDocumento24 páginasAnálise Alternativa de InvestimentoSuellen AlvesAinda não há avaliações

- Atividade Individual - Finanças Corporativas - Wagner Rossetti BruynDocumento5 páginasAtividade Individual - Finanças Corporativas - Wagner Rossetti BruynWagner RossettiAinda não há avaliações

- Material de ApoioDocumento7 páginasMaterial de Apoiorezendesilva9899Ainda não há avaliações

- Guia Rápido de Estudo de Viabilidade EconômicaDocumento32 páginasGuia Rápido de Estudo de Viabilidade EconômicaJeferson DamascenaAinda não há avaliações

- Apostila VI - Avaliacao de ProjetosDocumento11 páginasApostila VI - Avaliacao de ProjetoszeramentocontabilAinda não há avaliações

- Avaliacao de Investimentos em TIDocumento7 páginasAvaliacao de Investimentos em TIwggonzagaAinda não há avaliações

- W Analise de Projetos e InvestimentosDocumento10 páginasW Analise de Projetos e InvestimentosLuis RodriguesAinda não há avaliações

- DD074 CP CO Por - v0r2Documento2 páginasDD074 CP CO Por - v0r2Domingos GulemAinda não há avaliações

- OrcamentoDocumento9 páginasOrcamentoKazimier MarkAinda não há avaliações

- Projectos de InvestimentosDocumento14 páginasProjectos de Investimentosrafael dos santos100% (1)

- Manual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaNo EverandManual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaAinda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- Melhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoNo EverandMelhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoAinda não há avaliações

- Inglês InstrumentalDocumento1 páginaInglês InstrumentalCarlos PastorelloAinda não há avaliações

- Altimetria - Planilhas e CálculosDocumento9 páginasAltimetria - Planilhas e CálculosCarlos PastorelloAinda não há avaliações

- Aulas 5, 6, 7 e 8 - TopografiaDocumento15 páginasAulas 5, 6, 7 e 8 - TopografiaCarlos PastorelloAinda não há avaliações

- Exercício de Caminhamento Perimétrico - CorrigidoDocumento29 páginasExercício de Caminhamento Perimétrico - CorrigidoCarlos PastorelloAinda não há avaliações

- Métodos de Avaliação de EstoquesDocumento24 páginasMétodos de Avaliação de EstoquesJulia SallesAinda não há avaliações

- Andrea Esteves MCF 2015Documento108 páginasAndrea Esteves MCF 2015HUMBERTOAinda não há avaliações

- 6o. e 5o. Semestre - 2023 - DP - APS - Controladoria e OrçamentoDocumento35 páginas6o. e 5o. Semestre - 2023 - DP - APS - Controladoria e Orçamentodeborasenna10Ainda não há avaliações

- Esquema Básico de Contabilidade de Custos Exercícios de FixaçãoDocumento34 páginasEsquema Básico de Contabilidade de Custos Exercícios de FixaçãoEduTafula67% (3)

- Unidade 1 e 2Documento21 páginasUnidade 1 e 2Teresa PereiraAinda não há avaliações

- Aula 3Documento30 páginasAula 3Icaro dos Santos RochaAinda não há avaliações

- PLANO de ENSINO - Modelagem de Custos, Preços e Lucros para Tomada de DecisãoDocumento3 páginasPLANO de ENSINO - Modelagem de Custos, Preços e Lucros para Tomada de DecisãoFabricia Carla MoraisAinda não há avaliações

- Rateio de CustoDocumento4 páginasRateio de CustoNilza SantosAinda não há avaliações

- Livro PDF - Gestão de Custos IndustriaisDocumento119 páginasLivro PDF - Gestão de Custos IndustriaisProf MSc Uanderson RébulaAinda não há avaliações

- UFCD 0584 Sistemas de CusteioDocumento31 páginasUFCD 0584 Sistemas de CusteioHelder NevesAinda não há avaliações

- Planilha de Custo Mensal FuncionáriosDocumento5 páginasPlanilha de Custo Mensal FuncionáriosKelle KelledaiaAinda não há avaliações

- BDI: o Que É e Como Calcular?Documento14 páginasBDI: o Que É e Como Calcular?Zemar Jose ManuelAinda não há avaliações

- 0574 Encerramento Anual de ContasDocumento64 páginas0574 Encerramento Anual de ContasCristina Sequeira100% (2)

- Aula 6 - Fatores Que Alteram o Custo Do TransporteDocumento5 páginasAula 6 - Fatores Que Alteram o Custo Do TransporteGabrielly CorreiaAinda não há avaliações

- Micro Empresa PetshopDocumento21 páginasMicro Empresa PetshopEbelak SotnaasAinda não há avaliações

- 4.4 - Agricultura e Activos BiológicosDocumento8 páginas4.4 - Agricultura e Activos BiológicosEduardo Valente100% (1)

- Anhembi Morumbi DL - Contabilidade Intermediaria IIDocumento69 páginasAnhembi Morumbi DL - Contabilidade Intermediaria IISilvaniaodAinda não há avaliações

- Análise de Planos de ManutençãoDocumento6 páginasAnálise de Planos de ManutençãoMarioAinda não há avaliações

- CPC AssuntoDocumento24 páginasCPC AssuntoJamilly MouraAinda não há avaliações

- Exercício NRDocumento4 páginasExercício NRJuvêncio ChigonaAinda não há avaliações

- MIT041 - Especificação de Processos Padrão Do Módulo Gestão de Contratos - Protheus Cliente - Caern - Companhia de Água e Esgoto Do Rio Grande Do Norte PDFDocumento82 páginasMIT041 - Especificação de Processos Padrão Do Módulo Gestão de Contratos - Protheus Cliente - Caern - Companhia de Água e Esgoto Do Rio Grande Do Norte PDFRogerio Nunes JwAinda não há avaliações

- Ebook Contabilidade de Custos - Capítulo 2Documento28 páginasEbook Contabilidade de Custos - Capítulo 2Juliana RucinskiAinda não há avaliações

- Valor Realizável Líquido e Valor JustoDocumento2 páginasValor Realizável Líquido e Valor JustoFabio Lopes100% (2)

- CpuDocumento160 páginasCpuMariana Mossmann BatschauerAinda não há avaliações

- 2011 JulianaMMAlves TFC FinalDocumento39 páginas2011 JulianaMMAlves TFC FinalGuido PaAinda não há avaliações

- Mapa de CustosDocumento4 páginasMapa de CustosAndreaSilvestreAinda não há avaliações

- Fundamentos Da Logística ReversaDocumento24 páginasFundamentos Da Logística Reversatpires2023Ainda não há avaliações

Fazer download em pdf ou txt

Você também pode gostar

- Or 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSDocumento10 páginasOr 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSGiancarlo SobrinhoAinda não há avaliações

- Projeto IntegradorDocumento16 páginasProjeto IntegradorEdmilson RosaAinda não há avaliações

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)No EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Nota: 4 de 5 estrelas4/5 (1)

- Custeio e Formação de PreçoDocumento13 páginasCusteio e Formação de PreçoThe Star-Spangled BannerAinda não há avaliações

- Estudo de Viabilidade EconômicaDocumento9 páginasEstudo de Viabilidade EconômicaEvan OrlandiniAinda não há avaliações

- Manual de Elaboração de OrçamentosDocumento24 páginasManual de Elaboração de OrçamentosPedro MoreiraAinda não há avaliações

- Incorporacao Da Inflacao em Projetos PDFDocumento9 páginasIncorporacao Da Inflacao em Projetos PDFGiorgio LocatelliAinda não há avaliações

- Apostila de Fluxo de Caixa Incremental para Projetos de InvestimentosDocumento17 páginasApostila de Fluxo de Caixa Incremental para Projetos de InvestimentosLidalton Silvestre de LimaAinda não há avaliações

- 2 6 0 Fluxo Caixa RelevanteDocumento4 páginas2 6 0 Fluxo Caixa RelevanteGabriel QuirinoAinda não há avaliações

- Estudo ViabilidadeDocumento3 páginasEstudo ViabilidadeAriel VitorAinda não há avaliações

- Tecnicas de Orcamento de CapitalDocumento9 páginasTecnicas de Orcamento de Capitalelidio070% (1)

- VAL, TIR e PRIDocumento8 páginasVAL, TIR e PRIVálter VeríssimoAinda não há avaliações

- Contabilidade Da Indústria CivilDocumento5 páginasContabilidade Da Indústria CivilBertino SamboAinda não há avaliações

- SUSTENTABILIDADEDocumento6 páginasSUSTENTABILIDADEAriel VitorAinda não há avaliações

- Atividade de Consolidação de ConhecimentosDocumento5 páginasAtividade de Consolidação de ConhecimentosInês ValenteAinda não há avaliações

- Tecnicas de Avaliacao de InvestimentoDocumento9 páginasTecnicas de Avaliacao de InvestimentoFernando Ribeiro JúniorAinda não há avaliações

- Resumo Da Displina de Analise de InvestimentosDocumento7 páginasResumo Da Displina de Analise de InvestimentosLuiz Julio Dias MeloAinda não há avaliações

- Portf Calce Leve22Documento19 páginasPortf Calce Leve22Jislane BritoAinda não há avaliações

- 1 - Análise de Projetos - Roi - VPL - Tir - PaybackDocumento11 páginas1 - Análise de Projetos - Roi - VPL - Tir - PaybackJanaína Bertotti100% (1)

- Trabalho Administração Calce LeveDocumento19 páginasTrabalho Administração Calce LeveJislane BritoAinda não há avaliações

- Financeiro Montadinho para ValeriaDocumento19 páginasFinanceiro Montadinho para ValeriaDeise FariaAinda não há avaliações

- Apostila Gestao FinanceiraDocumento26 páginasApostila Gestao Financeirajlleandro100% (2)

- Arquivos AULA2OFLUXODECAIXAINCREMENTALa93725Documento28 páginasArquivos AULA2OFLUXODECAIXAINCREMENTALa93725Kleiton SilvaAinda não há avaliações

- Adm 4Documento45 páginasAdm 4AngelaAinda não há avaliações

- Seminário 1 - OrganizaçãoDocumento106 páginasSeminário 1 - OrganizaçãoCARINA LESSA SILVAAinda não há avaliações

- Aula 8 Plano FinanceiroDocumento11 páginasAula 8 Plano FinanceiroLuís F SalmazoAinda não há avaliações

- FLUXO DE CAIXA TaDocumento4 páginasFLUXO DE CAIXA TaIzuku MidoriyaAinda não há avaliações

- Universidade Anhanguera EducacionalDocumento14 páginasUniversidade Anhanguera EducacionalLuciano MércioAinda não há avaliações

- Trabalho PI FinalDocumento20 páginasTrabalho PI FinalJennifer Nicole ElstonAinda não há avaliações

- Avaliação Económica de Projetos IDocumento10 páginasAvaliação Económica de Projetos IPedro CorreiaAinda não há avaliações

- RESUMO Decisões de Investimento at 22 Jan 2022Documento32 páginasRESUMO Decisões de Investimento at 22 Jan 2022Amândio João TchipalaAinda não há avaliações

- 1 Planejamento de Projetos e ObrasDocumento14 páginas1 Planejamento de Projetos e ObrasDouglas Cavalheiro100% (1)

- 7 - Ufcd - 7855 - 21.0388 - ViiDocumento37 páginas7 - Ufcd - 7855 - 21.0388 - Viirubenmelo melo100% (1)

- Apostila MQAADocumento99 páginasApostila MQAAWagner Braz100% (1)

- Fluxo de Caixa RelevanteDocumento4 páginasFluxo de Caixa RelevanteOséas BastoAinda não há avaliações

- Aula06 - BDI - Versão-Sem-CorreçãoDocumento32 páginasAula06 - BDI - Versão-Sem-CorreçãoRafael MorenoAinda não há avaliações

- Aulas de Analise Do ProjectoDocumento4 páginasAulas de Analise Do ProjectoDIONISIO ROSARIOAinda não há avaliações

- Implantação de Orçamento EmpresarialDocumento4 páginasImplantação de Orçamento EmpresarialnetostyleAinda não há avaliações

- Atividade Eng EconomicaDocumento5 páginasAtividade Eng EconomicaOspinaitor PinaitorAinda não há avaliações

- Pré-Projecto KKAMSDocumento3 páginasPré-Projecto KKAMSRicardo GleneAinda não há avaliações

- Adm Financeira e OrcamentarioDocumento23 páginasAdm Financeira e Orcamentarioeng.gabimeirellesAinda não há avaliações

- Conceito e Tipologias de Projetos de InvestimentoDocumento6 páginasConceito e Tipologias de Projetos de InvestimentoDinis Miguel MatsinheAinda não há avaliações

- Cap2 - 2.4 Fluxos Financeiros Do InvestimentoDocumento20 páginasCap2 - 2.4 Fluxos Financeiros Do InvestimentoCarolinaDireitoAinda não há avaliações

- BDIDocumento40 páginasBDImarcusvemuniz100% (1)

- EGI Lessons 5 To 7Documento13 páginasEGI Lessons 5 To 7Ana Andreia Moreira PereiraAinda não há avaliações

- Correcção 1º Teste AEP ADocumento5 páginasCorrecção 1º Teste AEP AAlexandre UamusseAinda não há avaliações

- Análise de Viabilidade Do NegocioDocumento10 páginasAnálise de Viabilidade Do NegocioHilton Eduardo NorbertoAinda não há avaliações

- Orçamento FlexivelDocumento13 páginasOrçamento FlexivelWalmar Souza0% (1)

- Análise Alternativa de InvestimentoDocumento24 páginasAnálise Alternativa de InvestimentoSuellen AlvesAinda não há avaliações

- Atividade Individual - Finanças Corporativas - Wagner Rossetti BruynDocumento5 páginasAtividade Individual - Finanças Corporativas - Wagner Rossetti BruynWagner RossettiAinda não há avaliações

- Material de ApoioDocumento7 páginasMaterial de Apoiorezendesilva9899Ainda não há avaliações

- Guia Rápido de Estudo de Viabilidade EconômicaDocumento32 páginasGuia Rápido de Estudo de Viabilidade EconômicaJeferson DamascenaAinda não há avaliações

- Apostila VI - Avaliacao de ProjetosDocumento11 páginasApostila VI - Avaliacao de ProjetoszeramentocontabilAinda não há avaliações

- Avaliacao de Investimentos em TIDocumento7 páginasAvaliacao de Investimentos em TIwggonzagaAinda não há avaliações

- W Analise de Projetos e InvestimentosDocumento10 páginasW Analise de Projetos e InvestimentosLuis RodriguesAinda não há avaliações

- DD074 CP CO Por - v0r2Documento2 páginasDD074 CP CO Por - v0r2Domingos GulemAinda não há avaliações

- OrcamentoDocumento9 páginasOrcamentoKazimier MarkAinda não há avaliações

- Projectos de InvestimentosDocumento14 páginasProjectos de Investimentosrafael dos santos100% (1)

- Manual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaNo EverandManual Completo Para Orienta-lo Na Hora De Escolher Uma FranquiaAinda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- Melhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoNo EverandMelhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoAinda não há avaliações

- Inglês InstrumentalDocumento1 páginaInglês InstrumentalCarlos PastorelloAinda não há avaliações

- Altimetria - Planilhas e CálculosDocumento9 páginasAltimetria - Planilhas e CálculosCarlos PastorelloAinda não há avaliações

- Aulas 5, 6, 7 e 8 - TopografiaDocumento15 páginasAulas 5, 6, 7 e 8 - TopografiaCarlos PastorelloAinda não há avaliações

- Exercício de Caminhamento Perimétrico - CorrigidoDocumento29 páginasExercício de Caminhamento Perimétrico - CorrigidoCarlos PastorelloAinda não há avaliações

- Métodos de Avaliação de EstoquesDocumento24 páginasMétodos de Avaliação de EstoquesJulia SallesAinda não há avaliações

- Andrea Esteves MCF 2015Documento108 páginasAndrea Esteves MCF 2015HUMBERTOAinda não há avaliações

- 6o. e 5o. Semestre - 2023 - DP - APS - Controladoria e OrçamentoDocumento35 páginas6o. e 5o. Semestre - 2023 - DP - APS - Controladoria e Orçamentodeborasenna10Ainda não há avaliações

- Esquema Básico de Contabilidade de Custos Exercícios de FixaçãoDocumento34 páginasEsquema Básico de Contabilidade de Custos Exercícios de FixaçãoEduTafula67% (3)

- Unidade 1 e 2Documento21 páginasUnidade 1 e 2Teresa PereiraAinda não há avaliações

- Aula 3Documento30 páginasAula 3Icaro dos Santos RochaAinda não há avaliações

- PLANO de ENSINO - Modelagem de Custos, Preços e Lucros para Tomada de DecisãoDocumento3 páginasPLANO de ENSINO - Modelagem de Custos, Preços e Lucros para Tomada de DecisãoFabricia Carla MoraisAinda não há avaliações

- Rateio de CustoDocumento4 páginasRateio de CustoNilza SantosAinda não há avaliações

- Livro PDF - Gestão de Custos IndustriaisDocumento119 páginasLivro PDF - Gestão de Custos IndustriaisProf MSc Uanderson RébulaAinda não há avaliações

- UFCD 0584 Sistemas de CusteioDocumento31 páginasUFCD 0584 Sistemas de CusteioHelder NevesAinda não há avaliações

- Planilha de Custo Mensal FuncionáriosDocumento5 páginasPlanilha de Custo Mensal FuncionáriosKelle KelledaiaAinda não há avaliações

- BDI: o Que É e Como Calcular?Documento14 páginasBDI: o Que É e Como Calcular?Zemar Jose ManuelAinda não há avaliações

- 0574 Encerramento Anual de ContasDocumento64 páginas0574 Encerramento Anual de ContasCristina Sequeira100% (2)

- Aula 6 - Fatores Que Alteram o Custo Do TransporteDocumento5 páginasAula 6 - Fatores Que Alteram o Custo Do TransporteGabrielly CorreiaAinda não há avaliações

- Micro Empresa PetshopDocumento21 páginasMicro Empresa PetshopEbelak SotnaasAinda não há avaliações

- 4.4 - Agricultura e Activos BiológicosDocumento8 páginas4.4 - Agricultura e Activos BiológicosEduardo Valente100% (1)

- Anhembi Morumbi DL - Contabilidade Intermediaria IIDocumento69 páginasAnhembi Morumbi DL - Contabilidade Intermediaria IISilvaniaodAinda não há avaliações

- Análise de Planos de ManutençãoDocumento6 páginasAnálise de Planos de ManutençãoMarioAinda não há avaliações

- CPC AssuntoDocumento24 páginasCPC AssuntoJamilly MouraAinda não há avaliações

- Exercício NRDocumento4 páginasExercício NRJuvêncio ChigonaAinda não há avaliações

- MIT041 - Especificação de Processos Padrão Do Módulo Gestão de Contratos - Protheus Cliente - Caern - Companhia de Água e Esgoto Do Rio Grande Do Norte PDFDocumento82 páginasMIT041 - Especificação de Processos Padrão Do Módulo Gestão de Contratos - Protheus Cliente - Caern - Companhia de Água e Esgoto Do Rio Grande Do Norte PDFRogerio Nunes JwAinda não há avaliações

- Ebook Contabilidade de Custos - Capítulo 2Documento28 páginasEbook Contabilidade de Custos - Capítulo 2Juliana RucinskiAinda não há avaliações

- Valor Realizável Líquido e Valor JustoDocumento2 páginasValor Realizável Líquido e Valor JustoFabio Lopes100% (2)

- CpuDocumento160 páginasCpuMariana Mossmann BatschauerAinda não há avaliações

- 2011 JulianaMMAlves TFC FinalDocumento39 páginas2011 JulianaMMAlves TFC FinalGuido PaAinda não há avaliações

- Mapa de CustosDocumento4 páginasMapa de CustosAndreaSilvestreAinda não há avaliações

- Fundamentos Da Logística ReversaDocumento24 páginasFundamentos Da Logística Reversatpires2023Ainda não há avaliações