Você também pode gostar

- Lavagem de dinheiro e obrigações PLDFTDocumento73 páginasLavagem de dinheiro e obrigações PLDFTMorgana Boschetti da SilvaAinda não há avaliações

- Política de Prevenção à Lavagem de DinheiroDocumento28 páginasPolítica de Prevenção à Lavagem de DinheiroAnonymous coI8aUdAinda não há avaliações

- Prevenção Lavagem DinheiroDocumento23 páginasPrevenção Lavagem DinheiroSimonelle De AlmeidaAinda não há avaliações

- Onhecimentos Ancários: Prof. Renan DuarteDocumento29 páginasOnhecimentos Ancários: Prof. Renan DuarteGabriel SeteAinda não há avaliações

- Prevenção à Lavagem de Dinheiro na VWDocumento28 páginasPrevenção à Lavagem de Dinheiro na VWPedro CarvalhoAinda não há avaliações

- Módulo IIDocumento14 páginasMódulo IIUnnivaldoAinda não há avaliações

- Apostila - IBEMF - PLDCFTDocumento47 páginasApostila - IBEMF - PLDCFTcleversonapolinarioAinda não há avaliações

- Política de Prevenção à Lavagem de DinheiroDocumento24 páginasPolítica de Prevenção à Lavagem de DinheiroRONIS BRAGAAinda não há avaliações

- PLDFT - Prevenção À Lavagem de Dinheiro e Ao Financiamento de TerrorismoDocumento17 páginasPLDFT - Prevenção À Lavagem de Dinheiro e Ao Financiamento de TerrorismoMarcelo SilvaAinda não há avaliações

- Resumo CPA10 - ANBIMADocumento31 páginasResumo CPA10 - ANBIMARamon MoraesAinda não há avaliações

- Política PLDFT Gestora RecursosDocumento18 páginasPolítica PLDFT Gestora RecursosAnonymous coI8aUdAinda não há avaliações

- Módulo 2 - Compliance Legal, Ética, Regulamento e APIDocumento39 páginasMódulo 2 - Compliance Legal, Ética, Regulamento e APIGenilson TeixeiraAinda não há avaliações

- Compliance Legal - ANBIMADocumento14 páginasCompliance Legal - ANBIMARamon MoraesAinda não há avaliações

- Prevenção A Lavagem de DinheiroDocumento3 páginasPrevenção A Lavagem de DinheiroGustavo GalleazzoAinda não há avaliações

- Prevenção à lavagem de dinheiro e manipulação de mercadoDocumento22 páginasPrevenção à lavagem de dinheiro e manipulação de mercadoAnonymous coI8aUdAinda não há avaliações

- Branqueamento de capitais: as três fases do processoDocumento14 páginasBranqueamento de capitais: as três fases do processorv2566100% (2)

- Artigo - Utilização de Empresas Offshore para A Lavagem de DinheiroDocumento22 páginasArtigo - Utilização de Empresas Offshore para A Lavagem de DinheiroAlexey PereiraAinda não há avaliações

- Manual PLD/FT CooperativaDocumento11 páginasManual PLD/FT CooperativajfromcaxiasAinda não há avaliações

- M1 - Manual de Branqueamento de CapitaisDocumento12 páginasM1 - Manual de Branqueamento de CapitaisAcademia Sabforma100% (3)

- Cartilha COAF CFCDocumento9 páginasCartilha COAF CFCAndresa OliveiraAinda não há avaliações

- PLD ModalDocumento25 páginasPLD ModalThayná de Lima BandeiraAinda não há avaliações

- Anotações - Prevenção A Lavagem de Dinheiro e Ao Financiamento Do TerrorismoDocumento4 páginasAnotações - Prevenção A Lavagem de Dinheiro e Ao Financiamento Do Terrorismolara.moraisAinda não há avaliações

- Normativo SARB 11-2013 PLDFT - Revisto e Atualizado em 30 - 08 - 2023 (VF)Documento16 páginasNormativo SARB 11-2013 PLDFT - Revisto e Atualizado em 30 - 08 - 2023 (VF)ibp marquesAinda não há avaliações

- A Formação Da Prova Dos Crimes de Lavagem de DinheiroDocumento6 páginasA Formação Da Prova Dos Crimes de Lavagem de Dinheiroproconsul88Ainda não há avaliações

- 18 - Lei Complementar N 105 - As Regras Do Sigilo BancarioDocumento6 páginas18 - Lei Complementar N 105 - As Regras Do Sigilo Bancariocycastro423Ainda não há avaliações

- Branqueamento de CapitaisDocumento127 páginasBranqueamento de CapitaisRicardoAinda não há avaliações

- Livro - Lavagem-De-Dinheiro-E-Manipulacao-De-Informacoes-Contabeis-CoafDocumento16 páginasLivro - Lavagem-De-Dinheiro-E-Manipulacao-De-Informacoes-Contabeis-CoafAlexey PereiraAinda não há avaliações

- Ebook PLDFT Correspondente Transacional 1 2Documento14 páginasEbook PLDFT Correspondente Transacional 1 2Edmundo ValeAinda não há avaliações

- Detecção e lavagem de dinheiro no setor bancárioDocumento70 páginasDetecção e lavagem de dinheiro no setor bancárioFernanda Souza Chaves de OliveiraAinda não há avaliações

- Apostila-COAF-12 07 2017Documento23 páginasApostila-COAF-12 07 2017Anonymous coI8aUdAinda não há avaliações

- Cartilha PLDFT - OficialDocumento27 páginasCartilha PLDFT - OficialPriscila Alves.Ainda não há avaliações

- Direito Empresarial IIDocumento18 páginasDireito Empresarial IIrochaamaari15Ainda não há avaliações

- Branqueamento de CapitaisDocumento33 páginasBranqueamento de CapitaisMargarida Goncalves100% (1)

- Lei 9613 - 98Documento18 páginasLei 9613 - 98Gustavo SambatiAinda não há avaliações

- Aula 11 Prevencao A Lavagem de Dinheiro Servicos BancariosDocumento33 páginasAula 11 Prevencao A Lavagem de Dinheiro Servicos BancariosMaria EduardaAinda não há avaliações

- Lavagem de Dinheiro E Conflito Aparente de Normas: Money Laundering and AntinomiesDocumento30 páginasLavagem de Dinheiro E Conflito Aparente de Normas: Money Laundering and AntinomiesAngelica LuaAinda não há avaliações

- Criminal Compliance e o Pensamento Penal de Silva-Sanchez - Artigos - Conteúdo JurídicoDocumento14 páginasCriminal Compliance e o Pensamento Penal de Silva-Sanchez - Artigos - Conteúdo JurídicolulzkkkkkAinda não há avaliações

- Política de Prevenção À Lavagem de Dinheiro e Ao Financiamento Do TerrorismoDocumento16 páginasPolítica de Prevenção À Lavagem de Dinheiro e Ao Financiamento Do Terrorismojorgeanedurans31Ainda não há avaliações

- ANBIMA-Guia-PLD 1 PDFDocumento20 páginasANBIMA-Guia-PLD 1 PDFAnonymous coI8aUdAinda não há avaliações

- Conselho Monetário Nacional: 17/06/23 Grupo 1Documento58 páginasConselho Monetário Nacional: 17/06/23 Grupo 1Master SwordAinda não há avaliações

- Impulsionei: AprovaçõesDocumento12 páginasImpulsionei: AprovaçõeslauracabralrdaAinda não há avaliações

- Prevenção À Lavagem de Dinheiro: Prof. Msc. Marcos AssiDocumento37 páginasPrevenção À Lavagem de Dinheiro: Prof. Msc. Marcos AssiEgas Henrique Francisco JúlioAinda não há avaliações

- Cartilha COAF2019Documento10 páginasCartilha COAF2019Simone PinheiroAinda não há avaliações

- O Branqueamento de Capitais: Processo, Fases e Entidades de CombateDocumento17 páginasO Branqueamento de Capitais: Processo, Fases e Entidades de CombateTodwe Na Murrada100% (1)

- COAF combate lavagemDocumento4 páginasCOAF combate lavagemIuri OliveiraAinda não há avaliações

- 2-Conduta ProfisisonalDocumento54 páginas2-Conduta ProfisisonalAugusto Henrique PighiniAinda não há avaliações

- 1 - Lei Complementar Federal Nº 105:2001 - Sigilo BancárioDocumento5 páginas1 - Lei Complementar Federal Nº 105:2001 - Sigilo BancárioboskimoisesAinda não há avaliações

- Compliance e análise de perfil do investidor emDocumento25 páginasCompliance e análise de perfil do investidor emSergio MorumAinda não há avaliações

- Negativa PDFDocumento25 páginasNegativa PDFVinícius BrasilAinda não há avaliações

- Compliance, Origem, Evolução Histórica e LegislativaDocumento9 páginasCompliance, Origem, Evolução Histórica e LegislativathiagoAinda não há avaliações

- Artigo Cientifico PDFDocumento20 páginasArtigo Cientifico PDFPedro vicenteAinda não há avaliações

- Análise da Lavagem de DinheiroDocumento5 páginasAnálise da Lavagem de Dinheiromanuzinha silvaAinda não há avaliações

- Apostila Base Sistema Financeiro Nacional Versão AtualizadaDocumento49 páginasApostila Base Sistema Financeiro Nacional Versão AtualizadaCalos SouzaAinda não há avaliações

- Resumo Cpa 10Documento34 páginasResumo Cpa 10Maianna SantiagoAinda não há avaliações

- Apostila CPA 10 - Módulo 02 - Edgar AbreuDocumento14 páginasApostila CPA 10 - Módulo 02 - Edgar AbreuDavi Centeno do EstreitoAinda não há avaliações

- Cartilha PLD FTP Abr23Documento24 páginasCartilha PLD FTP Abr23weltongyn18Ainda não há avaliações

- Ebook Prevencao A Lavagem de Dinheiro e Combate Ao TerrorismoDocumento20 páginasEbook Prevencao A Lavagem de Dinheiro e Combate Ao TerrorismoJuliana PaliotiAinda não há avaliações

- Direitos e obrigações de corretores de imóveisDocumento7 páginasDireitos e obrigações de corretores de imóveisPâmela Vitória kurmann SassiAinda não há avaliações

- 23371-Texto Do Artigo-60249-1-10-20150531Documento18 páginas23371-Texto Do Artigo-60249-1-10-20150531Daniella CostaAinda não há avaliações

- Corrupção e o Sistema Financeiro: o impacto dos atos corruptivos no sistema financeiroNo EverandCorrupção e o Sistema Financeiro: o impacto dos atos corruptivos no sistema financeiroAinda não há avaliações

- 6.0.1 - O Que Esperar Instrumentos de Renda Variável e Renda FixaDocumento121 páginas6.0.1 - O Que Esperar Instrumentos de Renda Variável e Renda FixaMorgana Boschetti da SilvaAinda não há avaliações

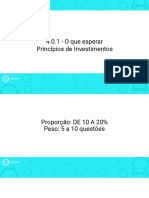

- Princípios InvestimentosDocumento48 páginasPrincípios InvestimentosMorgana Boschetti da SilvaAinda não há avaliações

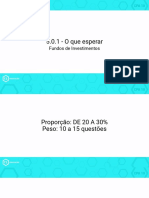

- 5.0.1 - O Que Esperar: Fundos de InvestimentosDocumento154 páginas5.0.1 - O Que Esperar: Fundos de InvestimentosMorgana Boschetti da SilvaAinda não há avaliações

- 1.0.1 - O Que Esperar: Sistema Financeiro NacionalDocumento116 páginas1.0.1 - O Que Esperar: Sistema Financeiro NacionalMorgana Boschetti da SilvaAinda não há avaliações

- Slides Módulo 7 - CPA10Documento60 páginasSlides Módulo 7 - CPA10Morgana Boschetti da SilvaAinda não há avaliações

- Apostila CPA10 - 21 - 10 - 2020Documento177 páginasApostila CPA10 - 21 - 10 - 2020Victor Marinho100% (1)

- Codigo Distribuicao Produtos Investimento 14.07.21Documento67 páginasCodigo Distribuicao Produtos Investimento 14.07.21ivan vieiraAinda não há avaliações

- 3.0.1 - O Que Esperar Noções de Economia e FinançasDocumento97 páginas3.0.1 - O Que Esperar Noções de Economia e FinançasMorgana Boschetti da SilvaAinda não há avaliações

- Principais PerguntasDocumento1 páginaPrincipais PerguntasMorgana Boschetti da SilvaAinda não há avaliações

- Adm Recursos Terceiros 20 07 20Documento165 páginasAdm Recursos Terceiros 20 07 20LUCAS VIANAAinda não há avaliações

- ANBIMA - Associação Brasileira Das Entidades Dos Mercados Financeiro e de CapitaisDocumento1 páginaANBIMA - Associação Brasileira Das Entidades Dos Mercados Financeiro e de CapitaisGabriel Falconi BillAinda não há avaliações

- V Pode Curar Sua Vida Louise L HayDocumento81 páginasV Pode Curar Sua Vida Louise L HayLidiana Ribeiro ReprBem100% (5)

- Autorização SCR Carta BacenDocumento1 páginaAutorização SCR Carta BacenNatallya LopesAinda não há avaliações

- ADI 6696-AutonomiaBC 2Documento46 páginasADI 6696-AutonomiaBC 2Fernanda BastosAinda não há avaliações

- Sistema Monetário BrasileiroDocumento16 páginasSistema Monetário BrasileiroFaria Neto JoséAinda não há avaliações

- Calendário Mensal de Obrigações Trabalhistas e PrevidenciáriasDocumento36 páginasCalendário Mensal de Obrigações Trabalhistas e PrevidenciáriasRaphael MacaeAinda não há avaliações

- Guia DCTF declaração débitos créditosDocumento11 páginasGuia DCTF declaração débitos créditosmilenemessiasAinda não há avaliações

- Formulário Procon-Pb 2019 - Correspondentes BancáriosDocumento4 páginasFormulário Procon-Pb 2019 - Correspondentes BancáriosJosh FernandesAinda não há avaliações

- MBA Gestão Contábil de Empresas: Contabilidade BancáriaDocumento57 páginasMBA Gestão Contábil de Empresas: Contabilidade BancáriaOdemario BRufinoAinda não há avaliações

- M103 Questoes de ConcursoDocumento3 páginasM103 Questoes de ConcursoPedro RobertoAinda não há avaliações

- Prova-ASSISTENTE DE ADMINISTRAÇÃO E SERVIÇOS (Araçatuba)-Prova ObjetivaDocumento6 páginasProva-ASSISTENTE DE ADMINISTRAÇÃO E SERVIÇOS (Araçatuba)-Prova ObjetivarafabotelhosilaAinda não há avaliações

- BB 2020 PRÉ-EDITAL - CADERNO DE EXERCÍCIOS 1/3 CONHECIMENTOS BANCÁRIOSDocumento81 páginasBB 2020 PRÉ-EDITAL - CADERNO DE EXERCÍCIOS 1/3 CONHECIMENTOS BANCÁRIOSJulian Fernandes100% (1)

- Apostila CPA 10: Conteúdo completo sobre a certificação CPA-10Documento216 páginasApostila CPA 10: Conteúdo completo sobre a certificação CPA-10Cris FragaAinda não há avaliações

- Folder 35 Curso Capacitacao e CertificacaoDocumento9 páginasFolder 35 Curso Capacitacao e CertificacaoCelso DutraAinda não há avaliações

- APOSTILA Conhecimentos Bancarios - EXERCÍCIOS DE FIXAÇÃO 512 - CONCURSOSDocumento98 páginasAPOSTILA Conhecimentos Bancarios - EXERCÍCIOS DE FIXAÇÃO 512 - CONCURSOSRogeriodocs100% (77)

- Apostila Gratuita BNB FoxyConcursosDocumento52 páginasApostila Gratuita BNB FoxyConcursosEdil SantosAinda não há avaliações

- Simulado Amostra BNB 2024 Analista BancarioDocumento12 páginasSimulado Amostra BNB 2024 Analista Bancarioquintacontadesala5.0100% (1)

- Modelo de Ação Plano Bresser, Verao e CollorDocumento27 páginasModelo de Ação Plano Bresser, Verao e CollorHeliton SantosAinda não há avaliações

- Material para Prova FebrabanDocumento7 páginasMaterial para Prova FebrabanThalis CostaAinda não há avaliações

- Alex Apostila Curso FiecDocumento97 páginasAlex Apostila Curso FiecAlexandre FermanianAinda não há avaliações

- Apostila TopInvest PQO Ancord 2022Documento526 páginasApostila TopInvest PQO Ancord 2022zeta zetaAinda não há avaliações

- Prova 4 - Comunicação e MarketingDocumento11 páginasProva 4 - Comunicação e MarketingNohara RinAinda não há avaliações

- Questões comentadas de SFN e SPB para BACENDocumento39 páginasQuestões comentadas de SFN e SPB para BACENFábio Bruno100% (1)

- FINANÇAS PÚBLICAS ECONOMIADocumento14 páginasFINANÇAS PÚBLICAS ECONOMIAGiselle HolandaAinda não há avaliações

- Acordo Basiléia I e IIDocumento15 páginasAcordo Basiléia I e IIMarcelo Silva SimõesAinda não há avaliações

- Conhecimento Básico para CDCDocumento10 páginasConhecimento Básico para CDCFabi SilvaAinda não há avaliações

- Banco Bradesco S - ADocumento3 páginasBanco Bradesco S - AJunior FreitasAinda não há avaliações

- 3a. Lista de Exercícios de MacroDocumento9 páginas3a. Lista de Exercícios de MacroLuis CarlosAinda não há avaliações

- Direitos civis, políticos e sociais definem a cidadania plenaDocumento15 páginasDireitos civis, políticos e sociais definem a cidadania plenaSérgio GuimarãesAinda não há avaliações

- 10.04.2023 - Prova Completa CPA-20 - Atualizado Abril de 2023Documento128 páginas10.04.2023 - Prova Completa CPA-20 - Atualizado Abril de 2023Alberto Frazão Treinador & NutricionistaAinda não há avaliações

- Cea - Top Invest PDFDocumento401 páginasCea - Top Invest PDFAline ChagasAinda não há avaliações

- Resumão - 2 ParteDocumento99 páginasResumão - 2 ParteJulia Damica OliveiraAinda não há avaliações