Você também pode gostar

- Suno Valor 135 PDFDocumento23 páginasSuno Valor 135 PDFSidnei BriantiAinda não há avaliações

- Ideias para Acoes 1Documento12 páginasIdeias para Acoes 1knnsocorroAinda não há avaliações

- As 3 Melhores Pagadoras de Dividendos para 2023Documento8 páginasAs 3 Melhores Pagadoras de Dividendos para 2023Wesley BritoAinda não há avaliações

- Relatorio 3 Melhores Acoes Que Pagam Dividendos para 2024Documento7 páginasRelatorio 3 Melhores Acoes Que Pagam Dividendos para 2024Helena RochaAinda não há avaliações

- ArezzoDocumento20 páginasArezzoJuliana Liberatti100% (1)

- Raia DrogasilDocumento7 páginasRaia DrogasilDiego de Oliveira Tibúrcio dos SantosAinda não há avaliações

- Carteira DividendosDocumento3 páginasCarteira DividendosTiago DiasAinda não há avaliações

- As 3 Melhores Small Caps para 2023Documento12 páginasAs 3 Melhores Small Caps para 2023roberiogomes8998Ainda não há avaliações

- RELATORIO - Queda Da Selic - NR 23Documento10 páginasRELATORIO - Queda Da Selic - NR 23JoelAinda não há avaliações

- Panorama de Mercado - Novembro 2023Documento16 páginasPanorama de Mercado - Novembro 2023wagnernemitz1Ainda não há avaliações

- Relatorio de DividendosDocumento10 páginasRelatorio de DividendosEdson LouzadaAinda não há avaliações

- Relatorio 3 Melhores Acoes Que Pagam Dividendos para 2024Documento7 páginasRelatorio 3 Melhores Acoes Que Pagam Dividendos para 2024Renan ÍndioAinda não há avaliações

- Inter Research Magazine Luiza Resultado 3t21Documento3 páginasInter Research Magazine Luiza Resultado 3t21bertoncio7384Ainda não há avaliações

- As 3 Melhores Pagadoras de Dividendos para 2022Documento7 páginasAs 3 Melhores Pagadoras de Dividendos para 2022Cesar SouzaAinda não há avaliações

- IPO Grupo Mateus - Eleven - Financial - ResearchDocumento21 páginasIPO Grupo Mateus - Eleven - Financial - Researchabc.pereiraAinda não há avaliações

- Long Bias Prev XP REL 2023 12Documento4 páginasLong Bias Prev XP REL 2023 12Dinheirama.comAinda não há avaliações

- Top Dividendos: Murilo BrederDocumento12 páginasTop Dividendos: Murilo BrederWelbert PabloAinda não há avaliações

- Desempenho Financeiro Petrobras 3T22Documento34 páginasDesempenho Financeiro Petrobras 3T22MetropolesAinda não há avaliações

- Top Dividendos: Murilo BrederDocumento12 páginasTop Dividendos: Murilo BrederLiderança do Louvor VineyardAinda não há avaliações

- 2023 10 02T092029.520 - 202310 Carteira10ideiasDocumento13 páginas2023 10 02T092029.520 - 202310 Carteira10ideiasAlexandre CRAinda não há avaliações

- Resultados 3T2022 Neoenergia NEOE3 e PreÌ - Vias Operacionais TRIS3 e PETR4Documento26 páginasResultados 3T2022 Neoenergia NEOE3 e PreÌ - Vias Operacionais TRIS3 e PETR4Antonio CarvalhaesAinda não há avaliações

- Relatorio 8 Small Caps 2021Documento22 páginasRelatorio 8 Small Caps 2021Uiliam CiganaAinda não há avaliações

- Brasilagro (Agro3) : Fazendas Que Dão Bons FrutosDocumento4 páginasBrasilagro (Agro3) : Fazendas Que Dão Bons FrutosDeise Santos AdvocaciaAinda não há avaliações

- AgroGalaxy AGXY3Documento19 páginasAgroGalaxy AGXY3pasquale.salvoAinda não há avaliações

- CXSE3 - Análise - 121330Documento23 páginasCXSE3 - Análise - 121330Alexandre MarquesAinda não há avaliações

- RICO3 - Outubro 2021 v2Documento10 páginasRICO3 - Outubro 2021 v2leonardoAinda não há avaliações

- Report 5256 Kfm0bsugqcf31gso6q75Documento6 páginasReport 5256 Kfm0bsugqcf31gso6q75fabioAinda não há avaliações

- Release 4T23 e 2023Documento21 páginasRelease 4T23 e 2023rborgesdossantos37Ainda não há avaliações

- Marco AcoesDocumento12 páginasMarco AcoesLeandro CordeiroAinda não há avaliações

- Carteira-Mensal MARCO 2024Documento7 páginasCarteira-Mensal MARCO 2024paulo.secamilliAinda não há avaliações

- Cash Is King - PT - Avenue SecuritiesDocumento8 páginasCash Is King - PT - Avenue SecuritiesProsperidade ExponencialAinda não há avaliações

- SantanderDocumento29 páginasSantanderVitória FernandesAinda não há avaliações

- Relatório de Carteira Da Corretora Rico 21/12/20Documento5 páginasRelatório de Carteira Da Corretora Rico 21/12/20Murilo Henrique DiasAinda não há avaliações

- Onde Investir em 2023Documento29 páginasOnde Investir em 2023Sebastião Alves da CostaAinda não há avaliações

- Ptarmjhm0003 Mensal-1Documento2 páginasPtarmjhm0003 Mensal-1Pedro FariaAinda não há avaliações

- NORD - Ações - 240221 - 042416Documento14 páginasNORD - Ações - 240221 - 042416KlissmannAinda não há avaliações

- BTG Pactual 2023-07-12T132603.692 - Localiza (RENT3) - 12.07.2023Documento12 páginasBTG Pactual 2023-07-12T132603.692 - Localiza (RENT3) - 12.07.2023Alekse KrchovskiAinda não há avaliações

- XP Inc. Reporta Prévia Operacional Do 4T23Documento6 páginasXP Inc. Reporta Prévia Operacional Do 4T23Marcio JuliboniAinda não há avaliações

- Carteira de DividendosDocumento15 páginasCarteira de DividendosMarcos AngeloAinda não há avaliações

- Relatorio RANI3 Mar24Documento3 páginasRelatorio RANI3 Mar24Fraanciele FrancenerAinda não há avaliações

- DFGDFGDocumento12 páginasDFGDFGstephanAinda não há avaliações

- Carteira Brasil VR17Documento20 páginasCarteira Brasil VR17rskurashimaAinda não há avaliações

- Relatorio Melhores Fiis Pra 2024Documento26 páginasRelatorio Melhores Fiis Pra 2024Mario MoreiraAinda não há avaliações

- Press Release Do Resultado Da IMC Do 4t22Documento30 páginasPress Release Do Resultado Da IMC Do 4t22Matheus RodriguesAinda não há avaliações

- SUNO Relatorio InternacionalDocumento13 páginasSUNO Relatorio InternacionalÁlvaro Eduardo AraújoAinda não há avaliações

- Top Small Caps Top Dividendos: Quem EntraDocumento5 páginasTop Small Caps Top Dividendos: Quem EntraWagner Almeida de OliveiraAinda não há avaliações

- Gmail - BBAS3 - Ação Está Barata DemaisDocumento15 páginasGmail - BBAS3 - Ação Está Barata DemaisdistribuidoraccbpiraAinda não há avaliações

- R.quinzenal - 04 - Mar-23 I Resultados Do 4T22 Da CEAB3 e OPA Da EDP (ENBR3)Documento13 páginasR.quinzenal - 04 - Mar-23 I Resultados Do 4T22 Da CEAB3 e OPA Da EDP (ENBR3)Pedro Henrique AccorsiAinda não há avaliações

- X Suno Research - FIIs - 07122022 - 221216 - 233212Documento13 páginasX Suno Research - FIIs - 07122022 - 221216 - 233212KingAinda não há avaliações

- NORD - AcoesDocumento18 páginasNORD - AcoesPedro Henrique MachadoAinda não há avaliações

- VG Research - Microcap - 4 PDFDocumento9 páginasVG Research - Microcap - 4 PDFengjosewilkerAinda não há avaliações

- Suno Dividendos 185 PDFDocumento31 páginasSuno Dividendos 185 PDFDouglas SouzaAinda não há avaliações

- Suno Dividendos 185 PDFDocumento31 páginasSuno Dividendos 185 PDFDouglas SouzaAinda não há avaliações

- 2022-09-14T085554.581 - Varejo & Consumo 220913Documento41 páginas2022-09-14T085554.581 - Varejo & Consumo 220913PedroAinda não há avaliações

- As Empresas Mais Endividadas Da BolsaDocumento8 páginasAs Empresas Mais Endividadas Da Bolsaleomoura20Ainda não há avaliações

- Top Dividendos: Murilo BrederDocumento12 páginasTop Dividendos: Murilo BrederDiogo CouriAinda não há avaliações

- Nord Dividendos 36 PDFDocumento29 páginasNord Dividendos 36 PDFEduardo BrazAinda não há avaliações

- Fusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)No EverandFusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Ainda não há avaliações

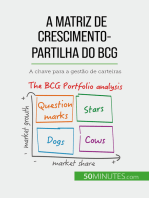

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Curso 183331 Aula 18 d0c5 CompletoDocumento40 páginasCurso 183331 Aula 18 d0c5 CompletoWagner Almeida de OliveiraAinda não há avaliações

- Curso 183331 Aula 16 191e CompletoDocumento50 páginasCurso 183331 Aula 16 191e CompletoWagner Almeida de OliveiraAinda não há avaliações

- Curso 183331 Aula 15 979f CompletoDocumento29 páginasCurso 183331 Aula 15 979f CompletoWagner Almeida de OliveiraAinda não há avaliações

- Curso 183326 Aula 04 173b CompletoDocumento31 páginasCurso 183326 Aula 04 173b CompletoWagner Almeida de OliveiraAinda não há avaliações

- Top Small Caps Top Dividendos: Quem EntraDocumento5 páginasTop Small Caps Top Dividendos: Quem EntraWagner Almeida de OliveiraAinda não há avaliações

- Curso 161018 Aula 00 v1Documento51 páginasCurso 161018 Aula 00 v1Rafael Silva RodriguezAinda não há avaliações

- Chamando Os Ventos: Por Uma Cartografia Dos Assobios Na Web: ResumoDocumento14 páginasChamando Os Ventos: Por Uma Cartografia Dos Assobios Na Web: ResumoWagner Almeida de OliveiraAinda não há avaliações

- Investimento em Ações Segundo Luiz BarsiDocumento3 páginasInvestimento em Ações Segundo Luiz BarsiWagner Almeida de OliveiraAinda não há avaliações

- Curso 153905 Concurso Inss Como Utilizar o Passo Estrategicor 09a4 CompletoDocumento3 páginasCurso 153905 Concurso Inss Como Utilizar o Passo Estrategicor 09a4 CompletoWagner Almeida de OliveiraAinda não há avaliações

- Lições Sobre Investimentos Luiz BarsiDocumento1 páginaLições Sobre Investimentos Luiz BarsiWagner Almeida de OliveiraAinda não há avaliações

- Caderno de Questões - RECEITA FEDERAL 10.11 Conhecimentos EspecifícosDocumento21 páginasCaderno de Questões - RECEITA FEDERAL 10.11 Conhecimentos EspecifícosWagner Almeida de OliveiraAinda não há avaliações

- EternoDocumento1 páginaEternoWagner Almeida de OliveiraAinda não há avaliações

- Caderno de Questões - RECEITA FEDERAL 10.11 Conhecimentos EspecifícosDocumento21 páginasCaderno de Questões - RECEITA FEDERAL 10.11 Conhecimentos EspecifícosWagner Almeida de OliveiraAinda não há avaliações

- Polig Conceito Metrologia PDFDocumento2 páginasPolig Conceito Metrologia PDFemilio2702Ainda não há avaliações

- Anotações de Estudos - Administração de PessoalDocumento1 páginaAnotações de Estudos - Administração de PessoalWagner Almeida de OliveiraAinda não há avaliações

- Orçamento ModeloDocumento18 páginasOrçamento Modelomarco tulioAinda não há avaliações

- Modelos de Parecer de Auditoria Com RessalvaDocumento4 páginasModelos de Parecer de Auditoria Com RessalvaAndré Câmara100% (1)

- Contrato de Cédula de Crédito Comercial - Finaciamento Entre Banco e EmpresaDocumento7 páginasContrato de Cédula de Crédito Comercial - Finaciamento Entre Banco e Empresaduda cavalcanti100% (2)

- TD2 Matemática FinanceiraDocumento5 páginasTD2 Matemática FinanceiraLucianoAinda não há avaliações

- Eb TributacaoIndiretaDocumento128 páginasEb TributacaoIndiretaDeo CostaAinda não há avaliações

- Gestão de Estoque e Armazenagem - SlidesDocumento32 páginasGestão de Estoque e Armazenagem - SlidesPatrick AlmeidaAinda não há avaliações

- Exerc. Cálc. Finac. ResolDocumento48 páginasExerc. Cálc. Finac. ResolHermes SilvaAinda não há avaliações

- Infografico Socialismo 1Documento1 páginaInfografico Socialismo 1Arky 01Ainda não há avaliações

- Fato Relevante - Desinvestimento Bresco São Paulo e Distribuição de Rendimentos ExtraordináriaDocumento6 páginasFato Relevante - Desinvestimento Bresco São Paulo e Distribuição de Rendimentos ExtraordináriaPingolin BackAinda não há avaliações

- Soluções Mini TesteDocumento3 páginasSoluções Mini TesteRaquel SilvaAinda não há avaliações

- Apresentação - Expansão UrbanaDocumento9 páginasApresentação - Expansão UrbanatomasAinda não há avaliações

- MódulosDocumento5 páginasMódulosKibaWolfsRainAinda não há avaliações

- Curso ECommerce Como Montar Loja VirtualDocumento4 páginasCurso ECommerce Como Montar Loja VirtualMarcos Rodrigues StatusAinda não há avaliações

- Formacao e Evolucao Do Planejamento Regional No BrasilDocumento11 páginasFormacao e Evolucao Do Planejamento Regional No BrasilRichard GraffettiAinda não há avaliações

- Como Ganhar Dinheiro em Casa (Luis Paulo Soares)Documento58 páginasComo Ganhar Dinheiro em Casa (Luis Paulo Soares)Felps SalvatoreAinda não há avaliações

- Financiamento e Patrocínios No DesportoDocumento15 páginasFinanciamento e Patrocínios No DesportoRaquelLopesAinda não há avaliações

- APS Matemática FinanceiraDocumento6 páginasAPS Matemática FinanceiraFerfAinda não há avaliações

- Modelo de Plano OperativoDocumento3 páginasModelo de Plano OperativoAline TavaresAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Hermes Pardini Do 4t20Documento110 páginasDemonstrativos Financeiros Do Resultado Da Hermes Pardini Do 4t20Matheus RodriguesAinda não há avaliações

- TCC Gestão de Suprimentos (Estudo de Caso)Documento37 páginasTCC Gestão de Suprimentos (Estudo de Caso)Fabio MagalhãesAinda não há avaliações

- Edicao 5334 15 09 2023Documento85 páginasEdicao 5334 15 09 2023Ivan SanchezAinda não há avaliações

- Exerccio - DREDocumento7 páginasExerccio - DREFatima CaetanoAinda não há avaliações

- Projeto Captação de Recursos para Empresas Sem Fins LucrativosDocumento23 páginasProjeto Captação de Recursos para Empresas Sem Fins LucrativosMarcos Roberto Rosa100% (1)

- Cópia de DocumentoDocumento2 páginasCópia de DocumentoRaquel FernandesAinda não há avaliações

- Ba VidroDocumento45 páginasBa VidroBárbara DominguesAinda não há avaliações

- Auditoria e Gestão de QualidadeDocumento85 páginasAuditoria e Gestão de QualidadeDarlan FerreiraAinda não há avaliações

- Manual Da Qualidade para Fornecedores - Edicao BDocumento14 páginasManual Da Qualidade para Fornecedores - Edicao BMaria Graziela MalevichiAinda não há avaliações

- O Sector Da Construcao Civil em Portugal-CESDocumento39 páginasO Sector Da Construcao Civil em Portugal-CESJose MarquesAinda não há avaliações

- EmbasaDocumento1 páginaEmbasaAri SimõesAinda não há avaliações

- Contabilidade Comercial - 3° Semestre UnoparDocumento16 páginasContabilidade Comercial - 3° Semestre UnoparCarlos Alexandre OliveiraAinda não há avaliações