Você também pode gostar

- História da família Guerreiro KuseDocumento87 páginasHistória da família Guerreiro Kusedioneiakuze100% (5)

- 05) Ação DeclaratóriaDocumento4 páginas05) Ação DeclaratóriaKimberlli MesquitaAinda não há avaliações

- Contestação - Peça 3 TrabalhistaDocumento4 páginasContestação - Peça 3 TrabalhistaDacross CrossAinda não há avaliações

- Ação Anulatória de Débito FiscalDocumento3 páginasAção Anulatória de Débito FiscalLidiane FrançaAinda não há avaliações

- Como ser MaçomDocumento7 páginasComo ser MaçomFelipe Melo100% (1)

- UntitledDocumento1 páginaUntitledWellington ReisAinda não há avaliações

- Amor de perdição emDocumento2 páginasAmor de perdição emAna Cristina Gomes100% (1)

- Ação declaratória de isenção de imposto de renda por portador de neoplasia malignaDocumento5 páginasAção declaratória de isenção de imposto de renda por portador de neoplasia malignaRafael FernandesAinda não há avaliações

- I - Dos Fatos: 5º Xxxív Constitúiça@o Federal Do Brasil 4º 7.115Documento4 páginasI - Dos Fatos: 5º Xxxív Constitúiça@o Federal Do Brasil 4º 7.115jbsalgado6690Ainda não há avaliações

- Ação de repetição de indébito tributário com pedido de tutela de urgênciaDocumento6 páginasAção de repetição de indébito tributário com pedido de tutela de urgênciaMarcelo QuixabeiraAinda não há avaliações

- Reclamação Trabalhista - Tutela de EvidenciaDocumento9 páginasReclamação Trabalhista - Tutela de EvidenciaDaniella SouzaAinda não há avaliações

- Ação anulação de negócio de tutela provisória urgência antecipadaDocumento4 páginasAção anulação de negócio de tutela provisória urgência antecipadaIsadora NascimentoAinda não há avaliações

- Agravo de Instrumento - Peça 12Documento7 páginasAgravo de Instrumento - Peça 12Paloma VeigaAinda não há avaliações

- Agravo Retificado Edu - CompressedDocumento17 páginasAgravo Retificado Edu - CompressedvanzeleradvogadosAinda não há avaliações

- Modelo de Petição Inicial Previdenciária - Declaratória e Averbação de TempoDocumento7 páginasModelo de Petição Inicial Previdenciária - Declaratória e Averbação de Tempokamilla3075Ainda não há avaliações

- Captura de Tela 2022-03-27 À(s) 11.41.27Documento12 páginasCaptura de Tela 2022-03-27 À(s) 11.41.27Daiane MouraAinda não há avaliações

- Paulinho Recurso - AssinadoDocumento22 páginasPaulinho Recurso - AssinadoafsadvocaciaAinda não há avaliações

- Declaração de Isenção Tributária por Doença GraveDocumento5 páginasDeclaração de Isenção Tributária por Doença GraveThiago AlvesAinda não há avaliações

- Benefício Por Incapacidade Temporária - Médico Oftalmologista - HipermetropiaDocumento5 páginasBenefício Por Incapacidade Temporária - Médico Oftalmologista - HipermetropiaAlanAinda não há avaliações

- Petição Inicial-3Documento4 páginasPetição Inicial-3juridico2018amaAinda não há avaliações

- Ação de FazerDocumento5 páginasAção de Fazerlorany SilvaAinda não há avaliações

- Peça Anulatoria de Debito FiscalDocumento7 páginasPeça Anulatoria de Debito FiscalMatheus NunesAinda não há avaliações

- Revisional de AlimentosDocumento6 páginasRevisional de AlimentosPriscila Do ValeAinda não há avaliações

- Agravo de InstrumentoDocumento7 páginasAgravo de InstrumentoClara BeatrizAinda não há avaliações

- ContestacaoDocumento8 páginasContestacaochcp7dgd9pAinda não há avaliações

- Ação de indébito contra bancos e INSS movida por idosaDocumento32 páginasAção de indébito contra bancos e INSS movida por idosaPaulo CavalhereAinda não há avaliações

- Modelo Acao de Anulacao Rescisao de Contrato de Consorcio Com Pedido de Restituicao de Valores C C Danos MoraisacsDocumento14 páginasModelo Acao de Anulacao Rescisao de Contrato de Consorcio Com Pedido de Restituicao de Valores C C Danos MoraisacsAna LuizaAinda não há avaliações

- Agravo de Instrumento Com Pedido de Tutela Recursal - Dionate Rodrigues Da Costa Silva X INSSDocumento11 páginasAgravo de Instrumento Com Pedido de Tutela Recursal - Dionate Rodrigues Da Costa Silva X INSSadvporfirio100% (4)

- Ação previdenciária para concessão de auxílio-doença negado indevidamenteDocumento20 páginasAção previdenciária para concessão de auxílio-doença negado indevidamenteMiqueias FerreiraAinda não há avaliações

- 50 Teses Fabiano Coelho AATSP Nov2022Documento77 páginas50 Teses Fabiano Coelho AATSP Nov2022Wesley SilvaAinda não há avaliações

- Impugnação A Contestação - AymorreeDocumento9 páginasImpugnação A Contestação - AymorreeAnonymous T1R768f6aAinda não há avaliações

- Contestação de contrato de estágioDocumento11 páginasContestação de contrato de estágioGilson SilvaAinda não há avaliações

- Mandado de SegurançaDocumento5 páginasMandado de SegurançaAdyr Octávio Ferreira NetoAinda não há avaliações

- Reclamação trabalhista por adicional de periculosidade e verbas rescisóriasDocumento8 páginasReclamação trabalhista por adicional de periculosidade e verbas rescisóriasDiego CunhaAinda não há avaliações

- Embargos à execução fiscal com pedido de efeito suspensivoDocumento6 páginasEmbargos à execução fiscal com pedido de efeito suspensivoFelipe CapelaAinda não há avaliações

- Ação de isenção de ICMS e restituição de indébitoDocumento5 páginasAção de isenção de ICMS e restituição de indébitomaria cristina cruzAinda não há avaliações

- 00 - Petição Desarquivamento EnviadoDocumento4 páginas00 - Petição Desarquivamento EnviadojpmunizvatoAinda não há avaliações

- ReclamaçãoTrabalhistaDocumento4 páginasReclamaçãoTrabalhistajackson.pintoAinda não há avaliações

- TRIBUTÁRIODocumento6 páginasTRIBUTÁRIOJuliana DeiseAinda não há avaliações

- Contestaçao Trab 2022Documento13 páginasContestaçao Trab 2022Luriane LimaAinda não há avaliações

- Petição Inicial de Concessão de Benefício Por Incapacidade Com Pedido Liminar GREVE DOS PERITOS DO INSSDocumento5 páginasPetição Inicial de Concessão de Benefício Por Incapacidade Com Pedido Liminar GREVE DOS PERITOS DO INSSAltair NetoAinda não há avaliações

- Caso2 - InicialDocumento4 páginasCaso2 - InicialRamon FerreiraAinda não há avaliações

- Cumprimento de Sentença JanuarioDocumento6 páginasCumprimento de Sentença JanuarioJORGEAinda não há avaliações

- Ação de cobrança de seguro DPVAT por invalidez permanenteDocumento32 páginasAção de cobrança de seguro DPVAT por invalidez permanenteRafael SantosAinda não há avaliações

- Ação DeclaratóriaDocumento2 páginasAção DeclaratóriaaguedatawannyAinda não há avaliações

- ContestaçãoDocumento5 páginasContestaçãoAndressa Christoff SilvaAinda não há avaliações

- Petição inicial de cobrança de dívidaDocumento5 páginasPetição inicial de cobrança de dívidaOsmar Leal PinheiroAinda não há avaliações

- Exoneração de Alimentos-AçãoDocumento5 páginasExoneração de Alimentos-AçãoRe IrineuAinda não há avaliações

- Embargos à execução de auxílio maternidade bloqueadoDocumento8 páginasEmbargos à execução de auxílio maternidade bloqueadoYo, JAinda não há avaliações

- Contestação trabalhista sobre pedidos de adicional de penosidade e horas extrasDocumento4 páginasContestação trabalhista sobre pedidos de adicional de penosidade e horas extrasGabrielAinda não há avaliações

- Ação Anulatória de Débito Fiscal C C Tutela AntecipadaDocumento4 páginasAção Anulatória de Débito Fiscal C C Tutela AntecipadaCOMERCIAL MULTISERVICEAinda não há avaliações

- Reclamação trabalhista de boleiro demitidoDocumento15 páginasReclamação trabalhista de boleiro demitidoVanessa GracielaAinda não há avaliações

- Declaratória de Inexistência de Relação Jurídico Tributária IrpjDocumento3 páginasDeclaratória de Inexistência de Relação Jurídico Tributária Irpjtj.previdenciaAinda não há avaliações

- Modelo Embargos A ExecucaoDocumento8 páginasModelo Embargos A Execucaogabi.pfrochaAinda não há avaliações

- Revisao Do Buraco Negro Modelo de Peticao InicialDocumento5 páginasRevisao Do Buraco Negro Modelo de Peticao InicialHugo BorgesAinda não há avaliações

- Ação contra plano de saúde para fornecimento de home careDocumento17 páginasAção contra plano de saúde para fornecimento de home careMateus MenezesAinda não há avaliações

- Pratica Constitucional Caso 3Documento3 páginasPratica Constitucional Caso 3Guilherme AmorimAinda não há avaliações

- Ação de Obrigação de Fazer c.c Danos - Devolução Do Valor Pago AlineDocumento7 páginasAção de Obrigação de Fazer c.c Danos - Devolução Do Valor Pago AlineCaio CésarAinda não há avaliações

- Dispensa de PericiaDocumento5 páginasDispensa de PericiaWilliam RicardoAinda não há avaliações

- Aposentadoria Especial Contra o INSSDocumento9 páginasAposentadoria Especial Contra o INSSAline LopesAinda não há avaliações

- Petição Inicial de restabelecimento de pensão por morte de companheiro concedida por 04 meses-21-03-2023.docxDocumento5 páginasPetição Inicial de restabelecimento de pensão por morte de companheiro concedida por 04 meses-21-03-2023.docxGlenda SantosAinda não há avaliações

- Réplica Restabelecimento de Benefício Por Incapacidade Cobrança Indevida Dos Valores Recebidos Inexistência de Débito Boa FéDocumento5 páginasRéplica Restabelecimento de Benefício Por Incapacidade Cobrança Indevida Dos Valores Recebidos Inexistência de Débito Boa FéJuan Carlos RodriguesAinda não há avaliações

- Execução de alimentos atrasados R$396Documento9 páginasExecução de alimentos atrasados R$396Tatiana AssisAinda não há avaliações

- Extrato - Banco PanDocumento4 páginasExtrato - Banco PanrafaellucasfftvAinda não há avaliações

- A Sociedade Anárquica - Hedley BullDocumento390 páginasA Sociedade Anárquica - Hedley BullMVALENTEC100% (1)

- Minha Experiência Lésbica Com A Solidão - Yuri…Documento2 páginasMinha Experiência Lésbica Com A Solidão - Yuri…yaracamposdpina12Ainda não há avaliações

- Contrato de GarçonsDocumento2 páginasContrato de GarçonsScribdTranslationsAinda não há avaliações

- Projeto elétrico para análise e aprovaçãoDocumento2 páginasProjeto elétrico para análise e aprovaçãoMan Man0% (1)

- Cioeste PDFDocumento22 páginasCioeste PDFantonio carlos carlinhosAinda não há avaliações

- Poesia TrovadorescaDocumento36 páginasPoesia Trovadorescasandra m-100% (1)

- Tipos ADIDocumento2 páginasTipos ADIDavid Fadul NetoAinda não há avaliações

- EspecialDocumento128 páginasEspecialBruno AraujoAinda não há avaliações

- Constituição Art 194 A 200Documento7 páginasConstituição Art 194 A 200lihviaAinda não há avaliações

- O Suicídio de Getúlio VargasDocumento1 páginaO Suicídio de Getúlio VargasjoseuAinda não há avaliações

- FAQ Crédito PF CobanDocumento15 páginasFAQ Crédito PF CobanJeniffer GonçalvesAinda não há avaliações

- Processo de escolarização e exclusão social no BrasilDocumento22 páginasProcesso de escolarização e exclusão social no BrasilGustavo Silva CostaAinda não há avaliações

- Atividades 6 Ano IIDocumento5 páginasAtividades 6 Ano IIMarlos MendesAinda não há avaliações

- Projeto Pedagógico Do Curso-DIREITO-Fev.2021Documento133 páginasProjeto Pedagógico Do Curso-DIREITO-Fev.2021alfredo.melo.silvaAinda não há avaliações

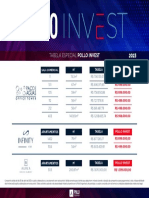

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- TJRJ Servidor Analista Prov Provas ObjetivasDocumento3 páginasTJRJ Servidor Analista Prov Provas ObjetivasLuis Alekssandre Leonel NascimentoAinda não há avaliações

- BussolaDocumento1 páginaBussolaPolako123456Ainda não há avaliações

- Direção defensiva: 10 mandamentosDocumento88 páginasDireção defensiva: 10 mandamentosRobervaldo BrandaoAinda não há avaliações

- Anexo Educação 1Documento512 páginasAnexo Educação 1Philippe BaceleteAinda não há avaliações

- Diario 2926 4 3 2020Documento3.864 páginasDiario 2926 4 3 2020Luiz Augusto SilvaAinda não há avaliações

- Coisa Julgada e seus LimitesDocumento6 páginasCoisa Julgada e seus LimitesPaula Palacio PessottiAinda não há avaliações

- Desenho Industrial - Conceito e Requisitos para RegistroDocumento31 páginasDesenho Industrial - Conceito e Requisitos para RegistroTatianeRodriguesAinda não há avaliações

- Constituicao Federal EspanholaDocumento21 páginasConstituicao Federal EspanholaImpério GilsonianoAinda não há avaliações

- ELI Precoce Contactos SNIPI 2021Documento9 páginasELI Precoce Contactos SNIPI 2021Madalena FloraAinda não há avaliações

- Edital Bizurado PMPBDocumento4 páginasEdital Bizurado PMPBWendell Levi FeitosaAinda não há avaliações