Você também pode gostar

- Auditoria de Processos OrganizacionaisDocumento131 páginasAuditoria de Processos Organizacionaisforlevi100% (2)

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoNo EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoAinda não há avaliações

- Auditoria - CursoDocumento37 páginasAuditoria - Cursojulio cesar leachiAinda não há avaliações

- Auditoria internaDocumento14 páginasAuditoria internamarcos_cdias100% (2)

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo Vieira100% (1)

- Análise Econômica de EmpresasDocumento46 páginasAnálise Econômica de EmpresasRicardo RibeiroAinda não há avaliações

- A Diferença Entre CAPEX e OPEXDocumento3 páginasA Diferença Entre CAPEX e OPEXRicardo RibeiroAinda não há avaliações

- Auditoria Interna e o Controle InternoDocumento14 páginasAuditoria Interna e o Controle InternoSergio Alfredo Macore100% (1)

- Auditoria Mana LuciaDocumento13 páginasAuditoria Mana LuciaABEL .CUCOAinda não há avaliações

- Desenvolvimento Comunitário: Conceitos e TendênciasDocumento82 páginasDesenvolvimento Comunitário: Conceitos e Tendênciasclaudia paixao86% (7)

- Tecnologia em Design de InterioresDocumento40 páginasTecnologia em Design de InteriorescamilaAinda não há avaliações

- Atividade Prática DD155Documento6 páginasAtividade Prática DD155Ernaldo VieiraAinda não há avaliações

- Resumo Auditoria ProcedimentosDocumento14 páginasResumo Auditoria ProcedimentosDanyel Iorio De LimaAinda não há avaliações

- Catalogo Completo DutosDocumento60 páginasCatalogo Completo DutosJonas100% (1)

- Auditoria e A Detecção de Fraude e ErroDocumento11 páginasAuditoria e A Detecção de Fraude e ErroJose Manuel CostaAinda não há avaliações

- Cap5 - Controlo InternoDocumento20 páginasCap5 - Controlo InternoCarla Vaz LinoAinda não há avaliações

- Execução de Auditoria: Evidência, Procedimentos e TestesDocumento12 páginasExecução de Auditoria: Evidência, Procedimentos e TestesjavaAinda não há avaliações

- MEIO TRANSACIONALDocumento5 páginasMEIO TRANSACIONALCelino Fernando JoséAinda não há avaliações

- Tecnologias Sociais - Caminhos para A SustentabilidadeDocumento280 páginasTecnologias Sociais - Caminhos para A SustentabilidadeRonaldo Nina100% (3)

- Testes de Super e Subavaliação em 16 SituaçõesDocumento5 páginasTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Procedimento de Auditoria de GestaoDocumento12 páginasProcedimento de Auditoria de GestaoSergio Alfredo MacoreAinda não há avaliações

- Impacto Da Auditoria Interna No Desempenho OrganizacionalDocumento6 páginasImpacto Da Auditoria Interna No Desempenho OrganizacionalBernardo DonçaAinda não há avaliações

- Como Estudar Nômades Com Um Pensamento NômadeDocumento23 páginasComo Estudar Nômades Com Um Pensamento NômadeDaniel Fernandes Ribeiro100% (1)

- Aula 00Documento37 páginasAula 00gabrielb.miranda04Ainda não há avaliações

- Auditoria Planejamento AulasDocumento27 páginasAuditoria Planejamento AulasFilipe CatamassaAinda não há avaliações

- Aula 3 Tipologia de Auditoria de ProcessosDocumento13 páginasAula 3 Tipologia de Auditoria de ProcessosJose ItaloAinda não há avaliações

- Auditoria financeira planejamentoDocumento36 páginasAuditoria financeira planejamentoSet Er100% (1)

- Auditoria ISS-BH: Testes e ProcedimentosDocumento70 páginasAuditoria ISS-BH: Testes e ProcedimentosDouglas ReisAinda não há avaliações

- Procedimentos de auditoria e atividade avaliativaDocumento8 páginasProcedimentos de auditoria e atividade avaliativaTalita CarolineAinda não há avaliações

- 11 - 10 - 2022 - 1º Aula+resumo - NP2.Documento10 páginas11 - 10 - 2022 - 1º Aula+resumo - NP2.Vinicius Eduardo MoroginskiAinda não há avaliações

- Aula 3 - Tipologia de Auditoria de ProcessosDocumento7 páginasAula 3 - Tipologia de Auditoria de ProcessosEliano MacielAinda não há avaliações

- Auditoria: processos, técnicas e testesDocumento31 páginasAuditoria: processos, técnicas e testesHelene VogiantzisAinda não há avaliações

- Auditoria de GestaoDocumento6 páginasAuditoria de GestaoFenias JustinoAinda não há avaliações

- Aula 02Documento65 páginasAula 02Douglas ReisAinda não há avaliações

- Tipos de Auditoria Mod 2Documento23 páginasTipos de Auditoria Mod 2Taís O. caldasAinda não há avaliações

- Auditoria TCU Aula 1Documento48 páginasAuditoria TCU Aula 1Lara OzeAinda não há avaliações

- Planejamento de auditoria: definição e etapasDocumento32 páginasPlanejamento de auditoria: definição e etapasBianca RafaelaAinda não há avaliações

- Aula 2 - Tipos de AuditoriaDocumento48 páginasAula 2 - Tipos de Auditoriajplouzano100% (1)

- Testes de auditoria: controles e substantivosDocumento6 páginasTestes de auditoria: controles e substantivosKazimier MarkAinda não há avaliações

- Auditoria Interna e Externa - Introdução À Auditoria-1Documento9 páginasAuditoria Interna e Externa - Introdução À Auditoria-1Renan Matias da SilvaAinda não há avaliações

- Metodologias e fases da auditoria internaDocumento12 páginasMetodologias e fases da auditoria internacristino narichaAinda não há avaliações

- Estudo e Avaliação do Sistema Contábil e de Controles InternosDocumento6 páginasEstudo e Avaliação do Sistema Contábil e de Controles InternosThaís MatosAinda não há avaliações

- Auditoria Governamental ApostilaDocumento53 páginasAuditoria Governamental ApostiladrichalAinda não há avaliações

- Arq WDocumento13 páginasArq WPaticene Fone PaticeneAinda não há avaliações

- 2º Resumo para 2º Teste de Auditoria Externa 1-2023Documento4 páginas2º Resumo para 2º Teste de Auditoria Externa 1-2023ponguaneelsa649Ainda não há avaliações

- AULA 6Documento16 páginasAULA 6leticia892013Ainda não há avaliações

- Roseli Claíse Kirchhof Cátia Milena Lopes Machado: Revista de Administração Dom Alberto, v. 3, N. 2, Dez. 2016Documento18 páginasRoseli Claíse Kirchhof Cátia Milena Lopes Machado: Revista de Administração Dom Alberto, v. 3, N. 2, Dez. 2016David AmorimAinda não há avaliações

- A Importância Da Auditoria Interna Nas OrganizaçõesDocumento4 páginasA Importância Da Auditoria Interna Nas OrganizaçõesLuciano da Silva100% (1)

- Tarefa 7 Unidade 2 Tópicos 1,2 e 3 AuditoriaDocumento59 páginasTarefa 7 Unidade 2 Tópicos 1,2 e 3 AuditoriaUlises Aguayo GarridoAinda não há avaliações

- Auditorias Qualidade: Vantagens SistemaDocumento9 páginasAuditorias Qualidade: Vantagens SistemaMaria Clara NascimentoAinda não há avaliações

- Execução de Auditoria fiscalDocumento7 páginasExecução de Auditoria fiscalJuvito CumalembeAinda não há avaliações

- Trabalho de Controlo Interno de Auditoria Financeira.Documento16 páginasTrabalho de Controlo Interno de Auditoria Financeira.Carlos BulaundeAinda não há avaliações

- Aula 67 - Auditoria - Aula 04Documento84 páginasAula 67 - Auditoria - Aula 04mmcontadorAinda não há avaliações

- TAREFA 1 Versão IDocumento7 páginasTAREFA 1 Versão IAntonio ManuelAinda não há avaliações

- Auditoria interna RHDocumento7 páginasAuditoria interna RHFernandes Oliveira50% (2)

- Certificação IsoDocumento15 páginasCertificação Isomikaellylimadasilva205Ainda não há avaliações

- ISO 9001:2008 – Abordagem de processoDocumento24 páginasISO 9001:2008 – Abordagem de processoRoger SantosAinda não há avaliações

- Tipos de AuditoriaDocumento12 páginasTipos de AuditoriaAna Gabriela Borges GalisteuAinda não há avaliações

- Stefania A.IDocumento18 páginasStefania A.IAmâncio CumbaneAinda não há avaliações

- MetodologiadeAuditoria 20220425224508Documento9 páginasMetodologiadeAuditoria 20220425224508kamila SilvaAinda não há avaliações

- Texto de Apoio de Auditoria Externa RA 1 2021Documento15 páginasTexto de Apoio de Auditoria Externa RA 1 2021Tome BernizAinda não há avaliações

- Aula 02 - Processo de Auditoria 2Documento16 páginasAula 02 - Processo de Auditoria 2Enfraime NhaveneAinda não há avaliações

- Tema - Introdução Às Normas ISO 19011Documento23 páginasTema - Introdução Às Normas ISO 19011Fabio Rodrigo VargasAinda não há avaliações

- Formas de Auditoria - Extensão Do Trabalho e Profundidade Dos ExamesDocumento16 páginasFormas de Auditoria - Extensão Do Trabalho e Profundidade Dos Examesadriane van akenAinda não há avaliações

- Meu Bizu TCUDocumento51 páginasMeu Bizu TCULiana -Ainda não há avaliações

- Aula 1.auditoria 2Documento5 páginasAula 1.auditoria 2Dmaker TrampiroAinda não há avaliações

- Auditoria Das Demostrações FinanceirasDocumento15 páginasAuditoria Das Demostrações FinanceirasBotânico Jaime Castro PiraiAinda não há avaliações

- Introdução ao Gerenciamento de Processos de NegóciosNo EverandIntrodução ao Gerenciamento de Processos de NegóciosAinda não há avaliações

- Provisionamento de Processos Judiciais e AdministrativosNo EverandProvisionamento de Processos Judiciais e AdministrativosAinda não há avaliações

- Delloite-Guia Demonstracoes Financeiras2010Documento88 páginasDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoAinda não há avaliações

- Aula7 PercepcaovisualDocumento51 páginasAula7 PercepcaovisualRicardo RibeiroAinda não há avaliações

- Aula 02Documento5 páginasAula 02Turma Peixoto de CastroAinda não há avaliações

- Formulário de Referência CEDAE 2014Documento339 páginasFormulário de Referência CEDAE 2014Ricardo RibeiroAinda não há avaliações

- Aula0 ADM GERAL SPPREV 36790 PDFDocumento21 páginasAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesAinda não há avaliações

- Demonstrações Financeiras Natura 2012Documento248 páginasDemonstrações Financeiras Natura 2012Ricardo RibeiroAinda não há avaliações

- AUDITORIA - ResumoDocumento3 páginasAUDITORIA - ResumoRicardo RibeiroAinda não há avaliações

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocumento53 páginasBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroAinda não há avaliações

- Cafazseguros2005 Exer3Documento14 páginasCafazseguros2005 Exer3Ricardo RibeiroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento11 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento8 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- CPC21 Demonstrações IntermediariasDocumento31 páginasCPC21 Demonstrações IntermediariasRicardo RibeiroAinda não há avaliações

- Perícia Contábil como ProvaDocumento7 páginasPerícia Contábil como ProvaRicardo RibeiroAinda não há avaliações

- Aula1 PericiaDocumento20 páginasAula1 PericiaRicardo RibeiroAinda não há avaliações

- Aren2008316 2Documento69 páginasAren2008316 2joaquim789Ainda não há avaliações

- Investimento e PoupancaDocumento2 páginasInvestimento e PoupancaRicardo RibeiroAinda não há avaliações

- Manual eSocial versão 1Documento207 páginasManual eSocial versão 1Ricardo RibeiroAinda não há avaliações

- Peric Iacon Tab Il 2012Documento36 páginasPeric Iacon Tab Il 2012Tainan MoreiraAinda não há avaliações

- Tabela de Contribuição MensalDocumento1 páginaTabela de Contribuição MensalRicardo RibeiroAinda não há avaliações

- SimplesDocumento13 páginasSimplesRicardo RibeiroAinda não há avaliações

- Impostos FederaisDocumento24 páginasImpostos FederaisRicardo RibeiroAinda não há avaliações

- Simples Nacional RoteiroDocumento5 páginasSimples Nacional RoteiroRicardo RibeiroAinda não há avaliações

- 251Documento15 páginas251henriquelfariaAinda não há avaliações

- Slide Palestra Ativo Imobilizado RedesignDocumento19 páginasSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroAinda não há avaliações

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocumento146 páginasA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroAinda não há avaliações

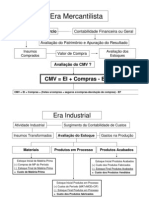

- CmveicomprasDocumento13 páginasCmveicomprasRicardo RibeiroAinda não há avaliações

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocumento13 páginasA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroAinda não há avaliações

- As Interações de Trabalhadores Do SexoDocumento69 páginasAs Interações de Trabalhadores Do SexoFilipa MartinsAinda não há avaliações

- Adeus Ao Trabalho Capitulo 1Documento17 páginasAdeus Ao Trabalho Capitulo 1Tiberio Alan Nogueira da SilvaAinda não há avaliações

- Doutrinas Politicas - Social-DemocraciaDocumento28 páginasDoutrinas Politicas - Social-Democraciaefdiniz100% (1)

- Gerenciamento de reservatórios de petróleoDocumento12 páginasGerenciamento de reservatórios de petróleohelanobrilhanteAinda não há avaliações

- Da Função Extrafiscal Dos TributosDocumento16 páginasDa Função Extrafiscal Dos TributosRafael VelosoAinda não há avaliações

- Neoliberalismo e EducaçãoDocumento7 páginasNeoliberalismo e EducaçãoAlexandre SantosAinda não há avaliações

- Análise da demanda por diesel nos estados brasileirosDocumento26 páginasAnálise da demanda por diesel nos estados brasileirosangeloes12Ainda não há avaliações

- A Ignorancia Custa Um Mundo - IospheDocumento5 páginasA Ignorancia Custa Um Mundo - IospheedsonpereiraAinda não há avaliações

- Custos de Manutenção - Weibull PDFDocumento69 páginasCustos de Manutenção - Weibull PDFGiglliara MenezesAinda não há avaliações

- Robert Kurz: A Estética Da ModernizaçãoDocumento11 páginasRobert Kurz: A Estética Da ModernizaçãolcarvalhocordeiroAinda não há avaliações

- Estado, globalização e políticas educacionais: elementos para uma agenda de investigaçãoDocumento12 páginasEstado, globalização e políticas educacionais: elementos para uma agenda de investigaçãoBia BastosAinda não há avaliações

- Projeto de Extensão DéboraDocumento6 páginasProjeto de Extensão Déboraluiz.limalealAinda não há avaliações

- Como montar tabela de valores para gestão eficiente de estúdio de epilaçãoDocumento6 páginasComo montar tabela de valores para gestão eficiente de estúdio de epilaçãoAna Paula AmorimAinda não há avaliações

- LALP II, JaDocumento14 páginasLALP II, Jamarzuke manuel diogo monteiro100% (1)

- Aula 3 Ativ RespondidoDocumento7 páginasAula 3 Ativ RespondidoKleber Mascarenhas100% (1)

- Artigo Imagem Pública, Marketing e Comunicação InstitucionalDocumento17 páginasArtigo Imagem Pública, Marketing e Comunicação InstitucionalRicardo TesseroliAinda não há avaliações

- PFC Nelma Muianga 2021Documento60 páginasPFC Nelma Muianga 2021Nelma MuiangaAinda não há avaliações

- Horticultura Na Bahia PDFDocumento46 páginasHorticultura Na Bahia PDFBruno PereiraAinda não há avaliações

- Assim Caminha A Insensatez - A Maconha, Suas Marchas, Contramarchas e Marchas À RéDocumento258 páginasAssim Caminha A Insensatez - A Maconha, Suas Marchas, Contramarchas e Marchas À Rédenilsoncdearaujo101Ainda não há avaliações

- Relatório Anual Governo 2020 - Vol. IDocumento471 páginasRelatório Anual Governo 2020 - Vol. IRenato LopesAinda não há avaliações

- Medição e verificação de eficiência energética em saneamentoDocumento22 páginasMedição e verificação de eficiência energética em saneamentoPlínio PiresAinda não há avaliações

- AULA - Inventariação e Recursos Naturais - AULADocumento21 páginasAULA - Inventariação e Recursos Naturais - AULALucioDercioAinda não há avaliações

- Aula 1 - Mercado de Capitais 2021.01Documento20 páginasAula 1 - Mercado de Capitais 2021.01Graziely SousaAinda não há avaliações

- Teste de História sobre o Antigo Regime e a França de Luís XIVDocumento2 páginasTeste de História sobre o Antigo Regime e a França de Luís XIVSimão AmadoAinda não há avaliações