Você também pode gostar

- Proposta Contábil IrrecusávelDocumento17 páginasProposta Contábil IrrecusávelHelio MendesAinda não há avaliações

- Projeto Auditoria InternaDocumento33 páginasProjeto Auditoria Internasuperbetofox88% (8)

- Curso de Contabilidade Básica PDFDocumento130 páginasCurso de Contabilidade Básica PDFJairo XavierAinda não há avaliações

- Auditoria-Financeira Passo A Passo para Realizá-La Na Sua EmpresaDocumento7 páginasAuditoria-Financeira Passo A Passo para Realizá-La Na Sua EmpresaMarlon de Freitas100% (1)

- Sociedade em Conta de Participacao SCPDocumento3 páginasSociedade em Conta de Participacao SCPDaniel Pereira ComimAinda não há avaliações

- Aula 2 - Planeamento de Uma Auditoria-1Documento31 páginasAula 2 - Planeamento de Uma Auditoria-1Nabí Júlio Nota100% (1)

- Lista - 8 ExercíciosDocumento3 páginasLista - 8 Exercíciosbeeeisss0% (1)

- AlmoxarifadoDocumento13 páginasAlmoxarifadomarcelooadasAinda não há avaliações

- Curso SAP FI - FinanceDocumento272 páginasCurso SAP FI - FinanceAndreia Tiburcio100% (4)

- Auditoria TrabalhistaDocumento18 páginasAuditoria TrabalhistaGoncalvesIvanAinda não há avaliações

- Auditoria Mana LuciaDocumento13 páginasAuditoria Mana LuciaABEL .CUCOAinda não há avaliações

- DD131 Relatorios de AuditoriaDocumento8 páginasDD131 Relatorios de AuditoriaHenry Julio Alcazar100% (2)

- Aula 1 Auditoria para A Receita Federal PDFDocumento49 páginasAula 1 Auditoria para A Receita Federal PDFjolinecristinaAinda não há avaliações

- Controlo Interno e InventariosDocumento11 páginasControlo Interno e InventariosVictor LoforteAinda não há avaliações

- Procedimento de Auditoria de GestaoDocumento12 páginasProcedimento de Auditoria de GestaoSergio Alfredo MacoreAinda não há avaliações

- Perícia Contábil Procedimentos, Planejamento e HonoráriosDocumento28 páginasPerícia Contábil Procedimentos, Planejamento e Honoráriosdunga16Ainda não há avaliações

- Auditoria Financeira Controlo Interno IIIDocumento46 páginasAuditoria Financeira Controlo Interno IIIMissBungle100% (1)

- Auditoria em SaúdeDocumento109 páginasAuditoria em Saúdemarcia_tra100% (1)

- Manual de Auditoria e FiscalidadeDocumento31 páginasManual de Auditoria e FiscalidadeCintillar Consultoria e FormaçãoAinda não há avaliações

- Analise Economica e Financeira Das EmpresasDocumento46 páginasAnalise Economica e Financeira Das EmpresasRicardo RibeiroAinda não há avaliações

- Planejamento de AuditoriaDocumento58 páginasPlanejamento de Auditoriaemaliska100% (1)

- Impacto Da Auditoria Interna No Desempenho OrganizacionalDocumento6 páginasImpacto Da Auditoria Interna No Desempenho OrganizacionalBernardo DonçaAinda não há avaliações

- O Perfil de Um AuditorDocumento7 páginasO Perfil de Um AuditorMaria José Abreu NunesAinda não há avaliações

- O Impacto Da Auditoria Na Gestão Das Empresas TCCDocumento19 páginasO Impacto Da Auditoria Na Gestão Das Empresas TCCsonguenetsolutionsAinda não há avaliações

- Auditoria InformaticaDocumento17 páginasAuditoria InformaticaPuto ZavalAinda não há avaliações

- Aplicacao Do Controle Interno Nos Meios FInancieros LiquidosDocumento9 páginasAplicacao Do Controle Interno Nos Meios FInancieros Liquidostamarsantos72Ainda não há avaliações

- Trabalho de Controlo Interno de Auditoria Financeira.Documento16 páginasTrabalho de Controlo Interno de Auditoria Financeira.Carlos BulaundeAinda não há avaliações

- Planeamento Da AuditorioDocumento13 páginasPlaneamento Da AuditorioChelton RaimundoAinda não há avaliações

- Aula 02Documento65 páginasAula 02Douglas ReisAinda não há avaliações

- Procedimentos de AuditoriaDocumento20 páginasProcedimentos de Auditoriajorge artur mahotaAinda não há avaliações

- Auditoria - RABALHODocumento12 páginasAuditoria - RABALHOcristino narichaAinda não há avaliações

- Analisar Um Processo de AuditoriaDocumento10 páginasAnalisar Um Processo de AuditoriaBertoAinda não há avaliações

- Planeamento de Auditoria Fiscal e TributariaDocumento9 páginasPlaneamento de Auditoria Fiscal e TributariaD Ayirton JuniorAinda não há avaliações

- Pita António JoãoDocumento20 páginasPita António JoãoNelson De Virginia FerreiraAinda não há avaliações

- Processos de AuditoriaDocumento18 páginasProcessos de AuditoriaAtija SaiboAinda não há avaliações

- O Processo de AuditoriaDocumento17 páginasO Processo de AuditoriaThiago Storch0% (1)

- Teoria Geral Da Auditoria 1Documento29 páginasTeoria Geral Da Auditoria 1RafaAinda não há avaliações

- Amilton Emanuel Castro: Etapas/fase Do Processo de AuditoriaDocumento7 páginasAmilton Emanuel Castro: Etapas/fase Do Processo de AuditoriaAmiltonEmanuelCastroAinda não há avaliações

- 1.1 Planejamento e Programa de Auditoria - Material de ApoioDocumento6 páginas1.1 Planejamento e Programa de Auditoria - Material de ApoiomaikAinda não há avaliações

- W - Relacão Da Auditoria Interna e de GestãoDocumento12 páginasW - Relacão Da Auditoria Interna e de GestãoNick NaimoAinda não há avaliações

- Texto Auditoria ContábilDocumento31 páginasTexto Auditoria ContábilHelene VogiantzisAinda não há avaliações

- Organização Do Trabalho de Auditoria InternaDocumento31 páginasOrganização Do Trabalho de Auditoria InternaIlunde Jonaze100% (1)

- Auditoria Financeira IDocumento13 páginasAuditoria Financeira ICarlos BulaundeAinda não há avaliações

- Execução de Auditoria FiscalDocumento7 páginasExecução de Auditoria FiscalJuvito CumalembeAinda não há avaliações

- Execução Das AuditoriasDocumento128 páginasExecução Das AuditoriasPós-Graduações UNIASSELVIAinda não há avaliações

- Aula 3 Tipologia de Auditoria de ProcessosDocumento13 páginasAula 3 Tipologia de Auditoria de ProcessosJose ItaloAinda não há avaliações

- Metodologia de Auditoria de SistemasDocumento16 páginasMetodologia de Auditoria de SistemasAbsalão Jeremias TembeAinda não há avaliações

- Tema 03 - AuditoriaDocumento11 páginasTema 03 - AuditoriaLidianeAinda não há avaliações

- Auditoria Interna e Externa - Introdução À Auditoria-1Documento9 páginasAuditoria Interna e Externa - Introdução À Auditoria-1Renan Matias da SilvaAinda não há avaliações

- Auditoria Contábil e Operacional - Planejamento de AuditoriaDocumento12 páginasAuditoria Contábil e Operacional - Planejamento de AuditoriaKátia VichinheskiAinda não há avaliações

- Auditoria, Palestra Programa - PlaneamentoDocumento17 páginasAuditoria, Palestra Programa - PlaneamentoVerona CabiçaAinda não há avaliações

- Auditoria Governamental ApostilaDocumento53 páginasAuditoria Governamental ApostiladrichalAinda não há avaliações

- Planeamento Da AuditoriaDocumento4 páginasPlaneamento Da AuditoriaMarlene AlvaroAinda não há avaliações

- Avaliação de ConformidadeDocumento16 páginasAvaliação de ConformidadedouglasAinda não há avaliações

- EBOOK - Auditoria Interna - PlanejamentoDocumento40 páginasEBOOK - Auditoria Interna - PlanejamentodanielAinda não há avaliações

- AUDITORIADocumento27 páginasAUDITORIAFilipe CatamassaAinda não há avaliações

- Caso Prático DD036Documento7 páginasCaso Prático DD036Fernandes Oliveira50% (2)

- PLanejamento de AuditoriaDocumento15 páginasPLanejamento de AuditoriaJohn Joseph SoaresAinda não há avaliações

- Sistema de Controlo InternoDocumento15 páginasSistema de Controlo InternoD Ayirton Junior100% (1)

- Roseli Claíse Kirchhof Cátia Milena Lopes Machado: Revista de Administração Dom Alberto, v. 3, N. 2, Dez. 2016Documento18 páginasRoseli Claíse Kirchhof Cátia Milena Lopes Machado: Revista de Administração Dom Alberto, v. 3, N. 2, Dez. 2016David AmorimAinda não há avaliações

- TCC Contabilidade, Auditoria e PericiaDocumento30 páginasTCC Contabilidade, Auditoria e PericiaRicardo MeiraAinda não há avaliações

- Auditoria e Controlo Interno - APRESENTARDocumento54 páginasAuditoria e Controlo Interno - APRESENTARAmade Buanamade100% (1)

- Auditoria OperacionalDocumento16 páginasAuditoria OperacionalClaudioAinda não há avaliações

- Auditoria Interna JKNDocumento51 páginasAuditoria Interna JKNJose Nelito GarbuzeAinda não há avaliações

- Dulce - AuditoriaDocumento19 páginasDulce - AuditoriaArmando MatheAinda não há avaliações

- Aula 02 - Processo de Auditoria 2Documento16 páginasAula 02 - Processo de Auditoria 2Enfraime NhaveneAinda não há avaliações

- Auditoria ContabilDocumento6 páginasAuditoria ContabilMiltexsp100% (1)

- Auditoria - Organização e Planificação Do Trabalho de AuditoraiaDocumento12 páginasAuditoria - Organização e Planificação Do Trabalho de AuditoraiaWellington DuAinda não há avaliações

- Auditoria PreventivaDocumento13 páginasAuditoria PreventivaBruno BertinAinda não há avaliações

- Aula 3 - Tipologia de Auditoria de ProcessosDocumento7 páginasAula 3 - Tipologia de Auditoria de ProcessosEliano MacielAinda não há avaliações

- Auditoria Planejamento PDFDocumento32 páginasAuditoria Planejamento PDFBianca RafaelaAinda não há avaliações

- 5 Chaves Cultivo Frutos Vegetais OMS ManualDocumento40 páginas5 Chaves Cultivo Frutos Vegetais OMS ManualRiolando dos SantosAinda não há avaliações

- Resumo 08 Inquérito PolicialDocumento8 páginasResumo 08 Inquérito PolicialPaticene Fone PaticeneAinda não há avaliações

- A Invenção Da InfânciaDocumento3 páginasA Invenção Da InfânciaPaticene Fone PaticeneAinda não há avaliações

- 02 A Citologia C Rvico Vaginal e o Papel Importante No Reconhecimento Das Altera Es Inflamat Rias e Infecciosas Do Trato Genital FemininoDocumento14 páginas02 A Citologia C Rvico Vaginal e o Papel Importante No Reconhecimento Das Altera Es Inflamat Rias e Infecciosas Do Trato Genital FemininoMárcia LoureiroAinda não há avaliações

- 1-Fundamentos Da Educação EspecialDocumento8 páginas1-Fundamentos Da Educação EspecialandrepbtAinda não há avaliações

- 4796 21165 1 PB PDFDocumento21 páginas4796 21165 1 PB PDFArmando FerreiraAinda não há avaliações

- Acidos NucleicosDocumento7 páginasAcidos NucleicosPaticene Fone PaticeneAinda não há avaliações

- A Invenção Da InfânciaDocumento3 páginasA Invenção Da InfânciaPaticene Fone PaticeneAinda não há avaliações

- A Geodinamica ExternaDocumento66 páginasA Geodinamica ExternaMarcoGinaAinda não há avaliações

- Analise de Mortalidade Intrahospitalar 20182021Documento37 páginasAnalise de Mortalidade Intrahospitalar 20182021Paticene Fone PaticeneAinda não há avaliações

- 03 204xcadernosihuideiasDocumento37 páginas03 204xcadernosihuideiaselcimarAinda não há avaliações

- Excel 2007 Modulo2 FinalDocumento45 páginasExcel 2007 Modulo2 FinalPaticene Fone PaticeneAinda não há avaliações

- Direito Natural e Positivismo Jurídico. Justiça, Segurança e Interpretação JurídicaDocumento25 páginasDireito Natural e Positivismo Jurídico. Justiça, Segurança e Interpretação Jurídicakenzo brandaoAinda não há avaliações

- 10251-Texto Do Artigo-33336-1-10-20090925Documento5 páginas10251-Texto Do Artigo-33336-1-10-20090925Paticene Fone PaticeneAinda não há avaliações

- 4092 12056 1 PBDocumento5 páginas4092 12056 1 PBPaticene Fone PaticeneAinda não há avaliações

- 528 IaraguerrieromestDocumento212 páginas528 IaraguerrieromestPaticene Fone PaticeneAinda não há avaliações

- O Surgimento Da Educaco EspecialDocumento12 páginasO Surgimento Da Educaco EspecialPaticene Fone PaticeneAinda não há avaliações

- O Surgimento Da Educaco EspecialDocumento12 páginasO Surgimento Da Educaco EspecialPaticene Fone PaticeneAinda não há avaliações

- Arantes FT TCC RclaDocumento34 páginasArantes FT TCC RclaPaticene Fone PaticeneAinda não há avaliações

- IntroduçãoDocumento26 páginasIntroduçãoPaticene Fone PaticeneAinda não há avaliações

- IntroduçãoDocumento26 páginasIntroduçãoPaticene Fone PaticeneAinda não há avaliações

- Fone Teste de Portugues 2021 9 ClasseDocumento8 páginasFone Teste de Portugues 2021 9 ClassePaticene Fone PaticeneAinda não há avaliações

- Alzheimer Diagnóstico e TratamentoDocumento37 páginasAlzheimer Diagnóstico e TratamentoPaticene Fone PaticeneAinda não há avaliações

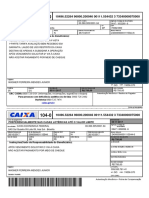

- Boleto 240000000011155446Documento1 páginaBoleto 240000000011155446anon_434613077100% (1)

- AFO II - II Unidade - Fluxo de Caixa Livre - Exercício em Sala - GabaritoDocumento3 páginasAFO II - II Unidade - Fluxo de Caixa Livre - Exercício em Sala - Gabaritoitavo50% (2)

- Ficha de Exercícios 1 de Noções de ContabilidadeDocumento2 páginasFicha de Exercícios 1 de Noções de ContabilidadeRuben ChivaleAinda não há avaliações

- Funcionalidades Ativo FixoDocumento80 páginasFuncionalidades Ativo FixoMárcio Soares de OliveiaAinda não há avaliações

- Contabilidade Introdutória PDFDocumento2 páginasContabilidade Introdutória PDFRicardo GomesAinda não há avaliações

- Apostila CASPDocumento26 páginasApostila CASPCarvalho JrAinda não há avaliações

- Artigo Cientifico Thiago Alves PortoDocumento19 páginasArtigo Cientifico Thiago Alves PortoLeticia ReisAinda não há avaliações

- Normas ISADocumento4 páginasNormas ISAJulmar BernadethAinda não há avaliações

- AudiDocumento5 páginasAudiSly-c O GladiadorAinda não há avaliações

- Roteiro Auditoria Contabilidade PublicaDocumento9 páginasRoteiro Auditoria Contabilidade PublicabhsoulAinda não há avaliações

- Plano de Estudos - SEFAZ DF - Alexandre Assis - Rodrigo Lima Barbosa - Rodrigo SilvaDocumento29 páginasPlano de Estudos - SEFAZ DF - Alexandre Assis - Rodrigo Lima Barbosa - Rodrigo SilvaPatrícia PachecoAinda não há avaliações

- O Papel Da Auditoria Interna e As Suas Implicações Nas Empresas PDFDocumento66 páginasO Papel Da Auditoria Interna e As Suas Implicações Nas Empresas PDFdanielAinda não há avaliações

- ContaDocumento10 páginasContaAna TorresAinda não há avaliações

- Trabalho - Ambiente Geral e Ambiente de TarefaDocumento2 páginasTrabalho - Ambiente Geral e Ambiente de TarefaEduarda Cinzia50% (2)