Você também pode gostar

- Sistema FinanceiroDocumento23 páginasSistema FinanceiroBell LockserAinda não há avaliações

- Investindo Na Bolsa De Valores Usando O Mercado De OpçõesNo EverandInvestindo Na Bolsa De Valores Usando O Mercado De OpçõesAinda não há avaliações

- SISTEMA FINANCEIRO NACIONAL Aula 1 A 5Documento27 páginasSISTEMA FINANCEIRO NACIONAL Aula 1 A 5Amanda Paixão50% (2)

- Banco Central, Bancos e Sistema FinanceiroDocumento5 páginasBanco Central, Bancos e Sistema FinanceiroPrudenciy Dauka MuxlhangaAinda não há avaliações

- Aula 02 - Conhecimentos BancáriosDocumento7 páginasAula 02 - Conhecimentos BancáriosboskimoisesAinda não há avaliações

- Questões Mercado FinanceiroDocumento6 páginasQuestões Mercado FinanceiroHELOINY KESIA MARTINS LACERDAAinda não há avaliações

- SISTEMA FINANCEIRO NACIONAL E OS PRINCIPAIS ÓRGÃOS REGULADORES CMN, BACEN E CVMDocumento104 páginasSISTEMA FINANCEIRO NACIONAL E OS PRINCIPAIS ÓRGÃOS REGULADORES CMN, BACEN E CVMSoraya GanemAinda não há avaliações

- 5 Atualidades Do Mercado FinanceiroDocumento56 páginas5 Atualidades Do Mercado FinanceiroCamila FortunatoAinda não há avaliações

- Estrutura Do Sistema Financeiro NacionalDocumento6 páginasEstrutura Do Sistema Financeiro NacionalAllan Silveira fockinkAinda não há avaliações

- Sistema Financeiro - Mercado de Capitais - Comissão de Valores Mobiliários - BlockchainDocumento18 páginasSistema Financeiro - Mercado de Capitais - Comissão de Valores Mobiliários - BlockchainAline SchullerAinda não há avaliações

- Estrutura SFN Subdivisões AgentesDocumento7 páginasEstrutura SFN Subdivisões AgentesPaulo LopesAinda não há avaliações

- Atualidades Do Mercado FinanceiroDocumento56 páginasAtualidades Do Mercado FinanceiroGabiDardengoAinda não há avaliações

- Curso 171716 Aula 03 Grifado 15deDocumento28 páginasCurso 171716 Aula 03 Grifado 15deOtavio GabrielAinda não há avaliações

- Proteção aos investidores no mercado de capitaisDocumento4 páginasProteção aos investidores no mercado de capitaisSrta AraújoAinda não há avaliações

- Mercado de Capitais e Bolsa de Valores: principais conceitos e órgãos reguladoresDocumento6 páginasMercado de Capitais e Bolsa de Valores: principais conceitos e órgãos reguladoresAdministrativo NBRAinda não há avaliações

- Direito Bancário e dos Seguros: Comentário à Lei das Instituições FinanceirasDocumento8 páginasDireito Bancário e dos Seguros: Comentário à Lei das Instituições Financeirasdivua dalaAinda não há avaliações

- 1.sistema Financeiro NacionalDocumento6 páginas1.sistema Financeiro NacionalMARIA EDUARDA DE OLIVEIRA CAVALCANTIAinda não há avaliações

- Financiamento do Investimento na Economia ContemporâneaDocumento12 páginasFinanciamento do Investimento na Economia ContemporâneaducasadoAinda não há avaliações

- Trabalho EconomiaDocumento3 páginasTrabalho EconomiaAlvaro VilelaAinda não há avaliações

- 2022-1 - IntroduçãoDocumento9 páginas2022-1 - IntroduçãoTiago SchervenskiAinda não há avaliações

- Apostila-Mercado FinanceiroDocumento68 páginasApostila-Mercado FinanceiroFlamengo BdcAinda não há avaliações

- Gestão Bancária NotasDocumento53 páginasGestão Bancária NotasAna Silva100% (1)

- Direito Bancário e Seguros: Resumo da Lei das Instituições FinanceirasDocumento8 páginasDireito Bancário e Seguros: Resumo da Lei das Instituições Financeirasdivua dalaAinda não há avaliações

- O mercado financeiro: como funciona - Papo que rendeDocumento13 páginasO mercado financeiro: como funciona - Papo que rendeRosybastosAinda não há avaliações

- Sistema financeiro brasileiroDocumento57 páginasSistema financeiro brasileiroDavid Vieira Tanamura tanamuraAinda não há avaliações

- Avaliação de EmpresasDocumento14 páginasAvaliação de EmpresasMárcio Gonçalves Do CarmoAinda não há avaliações

- LMF Unicamp - Apostila Introdução Ao Mercado Financeiro 2022Documento37 páginasLMF Unicamp - Apostila Introdução Ao Mercado Financeiro 2022Douglas MassicanoAinda não há avaliações

- Sistema financeiro e bancosDocumento37 páginasSistema financeiro e bancoscotokoAinda não há avaliações

- Documento6 (1) NovoDocumento10 páginasDocumento6 (1) NovoFernando BraulioAinda não há avaliações

- Sistema Financeiro Nacional e suas instituiçõesDocumento7 páginasSistema Financeiro Nacional e suas instituiçõesJackson Ferreira100% (1)

- Sebenta Direito BancarioDocumento217 páginasSebenta Direito BancariolopesfernandesAinda não há avaliações

- Mercado Financeiro e Seus Desdobramentos (3) (1) (1) 2Documento28 páginasMercado Financeiro e Seus Desdobramentos (3) (1) (1) 2Jonas PauloAinda não há avaliações

- Apostilão Banco NordesteDocumento83 páginasApostilão Banco NordesteCleudis Guimaraes100% (1)

- Disciplina Específica BancoDocumento32 páginasDisciplina Específica BancoCamila SilvaAinda não há avaliações

- 2.mercado Financeiro e Seus Desdobramentos (Mercados Monetário, de Crédito, de Capitais e Cambial) .Documento4 páginas2.mercado Financeiro e Seus Desdobramentos (Mercados Monetário, de Crédito, de Capitais e Cambial) .robsonmeneses777Ainda não há avaliações

- Instituições FinanceirasDocumento10 páginasInstituições FinanceirasDedaldino Domingos Draker0% (2)

- Investigação Científica Textual-2Documento22 páginasInvestigação Científica Textual-2Joaquim QuipacaAinda não há avaliações

- 3 - Sistema Financeiro NacionalDocumento42 páginas3 - Sistema Financeiro NacionalManutenção EucaturAinda não há avaliações

- Mercado de capitais: o que é e como funciona? - Fala, NubankDocumento13 páginasMercado de capitais: o que é e como funciona? - Fala, NubankRosybastosAinda não há avaliações

- Mercado FinanceiroDocumento7 páginasMercado FinanceiroMaximo MungoiAinda não há avaliações

- Ac Lui Rez Atu Mer Fin 008Documento7 páginasAc Lui Rez Atu Mer Fin 008joao.rosalvoAinda não há avaliações

- Tema 001 CA300Documento37 páginasTema 001 CA300Alinne KelleAinda não há avaliações

- + de 50 Questões Comentadas de Conhecimentos Bancários CEFDocumento33 páginas+ de 50 Questões Comentadas de Conhecimentos Bancários CEFLeu ContenteTv100% (2)

- Aula 7 Estrutura Do Sistema Financeiro Servicos Bancarios SQTDocumento31 páginasAula 7 Estrutura Do Sistema Financeiro Servicos Bancarios SQTMaria EduardaAinda não há avaliações

- Análise do Setor Bancário BrasileiroDocumento30 páginasAnálise do Setor Bancário BrasileiroVictor Naoki KamiyaAinda não há avaliações

- TelmoDocumento11 páginasTelmoAbílio AraújoAinda não há avaliações

- Estrutura organizacional de um bancoDocumento25 páginasEstrutura organizacional de um bancoVania SantosAinda não há avaliações

- Resumão - Cpa20Documento99 páginasResumão - Cpa20filipecorreasalles7100% (1)

- Intermediação financeira e os tipos de bancosDocumento3 páginasIntermediação financeira e os tipos de bancosWaldir Brito Junior100% (1)

- Capital AbertoDocumento13 páginasCapital AbertoHelene VogiantzisAinda não há avaliações

- 5 Atualidades Do Mercado FinanceiroDocumento56 páginas5 Atualidades Do Mercado FinanceiroGusttavo RodriguesAinda não há avaliações

- Questão 24 - Qual Dos Filósofos Clássicos Abaixo Não Pode Ser Considerado Como Inaugurador de Uma "Grande Fase" de Racionalismo Filosófico? A) ...Documento73 páginasQuestão 24 - Qual Dos Filósofos Clássicos Abaixo Não Pode Ser Considerado Como Inaugurador de Uma "Grande Fase" de Racionalismo Filosófico? A) ...Dom DStraussAinda não há avaliações

- Apostila de Conhecimentos Bancários Completa - Renan DuarteDocumento714 páginasApostila de Conhecimentos Bancários Completa - Renan DuarteCarolaine Cruz100% (1)

- Contabilidade BancariaDocumento10 páginasContabilidade BancariaNeusa Sergio Sergio67% (3)

- Cnpi CBDocumento29 páginasCnpi CBGustavo Almeida100% (1)

- Estrutura e Funcionamento Mercado de CapitaisDocumento7 páginasEstrutura e Funcionamento Mercado de CapitaisJosemar AlbuquerqueAinda não há avaliações

- Apostila para Certificacao de Agentes de CreditoDocumento145 páginasApostila para Certificacao de Agentes de CreditoDirceu SilvaAinda não há avaliações

- Guia Diversidade Nas EmpresasDocumento61 páginasGuia Diversidade Nas EmpresasLoan AmaralAinda não há avaliações

- 3º Edição - Os Desafios Da Indústria de Pagamentos Na Era Digital - PTDDocumento127 páginas3º Edição - Os Desafios Da Indústria de Pagamentos Na Era Digital - PTDCláudio FelicianoAinda não há avaliações

- Pesquisa sobre comportamento do consumidorDocumento4 páginasPesquisa sobre comportamento do consumidorCláudio FelicianoAinda não há avaliações

- Relatorio TINDocumento77 páginasRelatorio TINCláudio FelicianoAinda não há avaliações

- Analise Financeira de Uma Empresa IndustrialDocumento132 páginasAnalise Financeira de Uma Empresa IndustrialCláudio FelicianoAinda não há avaliações

- Dicas para fazer uma boa carta de motivaçãoDocumento3 páginasDicas para fazer uma boa carta de motivaçãoCláudio FelicianoAinda não há avaliações

- 2019JoniaBenvenuttiLaraPedroso QUESTIONÁRIO DO CONSUMIDOR - RemovedDocumento3 páginas2019JoniaBenvenuttiLaraPedroso QUESTIONÁRIO DO CONSUMIDOR - RemovedCláudio FelicianoAinda não há avaliações

- cbc,+VIIICongresso Artigo 0016Documento16 páginascbc,+VIIICongresso Artigo 0016Cláudio FelicianoAinda não há avaliações

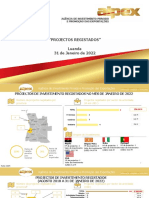

- Projectos Registados em Angola em Janeiro de 2022Documento8 páginasProjectos Registados em Angola em Janeiro de 2022Cláudio FelicianoAinda não há avaliações

- Binance altera verificação de identidadeDocumento2 páginasBinance altera verificação de identidadeCláudio FelicianoAinda não há avaliações

- ARTES VISUAIS - Elementos Visuais As Cores e As LinhasDocumento35 páginasARTES VISUAIS - Elementos Visuais As Cores e As Linhasjandrey1Ainda não há avaliações

- Aspectos Institucionais Do Sistema Financeiro Angolano - Mário GaviãoDocumento22 páginasAspectos Institucionais Do Sistema Financeiro Angolano - Mário GaviãoCláudio FelicianoAinda não há avaliações

- Consulta Pública Especializada Sobre A Proposta de Código de Processo CivilDocumento1 páginaConsulta Pública Especializada Sobre A Proposta de Código de Processo CivilCláudio FelicianoAinda não há avaliações

- Programa Afiliados 5% ComissãoDocumento3 páginasPrograma Afiliados 5% ComissãoCláudio FelicianoAinda não há avaliações

- Concorrência Perfeita e MonopólioDocumento10 páginasConcorrência Perfeita e MonopólioCláudio FelicianoAinda não há avaliações

- Isenção de Comissões nos Serviços Mínimos BancáriosDocumento4 páginasIsenção de Comissões nos Serviços Mínimos BancáriosCláudio FelicianoAinda não há avaliações

- Modelo de JornalDocumento4 páginasModelo de JornalCláudio FelicianoAinda não há avaliações

- Teoria Do Consumidor e Da DemandaDocumento110 páginasTeoria Do Consumidor e Da DemandaNeusa MagalhãesAinda não há avaliações

- Modelo Keynesiano SimplesDocumento26 páginasModelo Keynesiano SimplescjleaoAinda não há avaliações

- Recebimento de revestimentos para pisosDocumento1 páginaRecebimento de revestimentos para pisosJoab Martins dos SantosAinda não há avaliações

- Contabilidade Financeira I - Meios Financeiros LíquidosDocumento10 páginasContabilidade Financeira I - Meios Financeiros LíquidosSoraia GomesAinda não há avaliações

- Extrato 2850794 JAN 2022 A MAR 2023Documento74 páginasExtrato 2850794 JAN 2022 A MAR 2023corujafmAinda não há avaliações

- 4.3 - Efeitos de Alterações em Taxas de Câmbio - Proposta de ResoluçãoDocumento6 páginas4.3 - Efeitos de Alterações em Taxas de Câmbio - Proposta de ResoluçãoDeoclesio BauqueAinda não há avaliações

- Nota Fiscal Iphone 11 64gb Preto - Edited - Edited - EditedDocumento1 páginaNota Fiscal Iphone 11 64gb Preto - Edited - Edited - Editedconvidadocasa75Ainda não há avaliações

- Borges Comércio de Brindes Ltda - ME nota fiscal de venda de chaveiros personalizadosDocumento1 páginaBorges Comércio de Brindes Ltda - ME nota fiscal de venda de chaveiros personalizadosBorges BrindesAinda não há avaliações

- Lâmina - V8 Cash FIRF CPDocumento1 páginaLâmina - V8 Cash FIRF CPEduardo GomesAinda não há avaliações

- Hipercard - 4287 - Fatura - 2022-08Documento4 páginasHipercard - 4287 - Fatura - 2022-08Papelaria Império100% (1)

- Balanços Patrimoniais da Americanas S.A. dos 2o trimestres de 2022 e 2023Documento2 páginasBalanços Patrimoniais da Americanas S.A. dos 2o trimestres de 2022 e 2023BarthoBarcelosAinda não há avaliações

- Compra Aki Comercio de Ferramentas Danfe: #SérieDocumento1 páginaCompra Aki Comercio de Ferramentas Danfe: #SérieDanilo AntunesAinda não há avaliações

- Avaliação de Macroeconomia com 14,90/20 e análise das respostasDocumento11 páginasAvaliação de Macroeconomia com 14,90/20 e análise das respostasLuís C. MestiçoAinda não há avaliações

- Fatura serviços onlineDocumento1 páginaFatura serviços onlineBruno VilelaAinda não há avaliações

- Simul Sac 2 QuartosDocumento3 páginasSimul Sac 2 Quartosbetinho paesAinda não há avaliações

- Economia Tema 3 - Escolha MúltiplaDocumento53 páginasEconomia Tema 3 - Escolha Múltiplaal29491Ainda não há avaliações

- Embol M SaidaDocumento30 páginasEmbol M SaidaLorena LinharesAinda não há avaliações

- Tarifas das soluções Mercado PagoDocumento6 páginasTarifas das soluções Mercado PagoIvani FaoAinda não há avaliações

- IVA-Enquadramento Legal e IncidênciaDocumento48 páginasIVA-Enquadramento Legal e IncidênciaAlves Neves SacaquiquiAinda não há avaliações

- Organize seu orçamento domésticoDocumento37 páginasOrganize seu orçamento domésticomOoxXAinda não há avaliações

- 14 Dias U.3. Itens de Selecao Exercicios de ExameDocumento64 páginas14 Dias U.3. Itens de Selecao Exercicios de ExameMarco GomesAinda não há avaliações

- Orcamento MensalDocumento2 páginasOrcamento Mensaltarcisio bomfim silvaAinda não há avaliações

- Geografia Questoes EnemDocumento8 páginasGeografia Questoes EnemLaplaceAinda não há avaliações

- Manual Eco 4 Corporate 20-21 PDFDocumento46 páginasManual Eco 4 Corporate 20-21 PDFRaquel PeixotoAinda não há avaliações

- Extrato IR 2020 contrato 108930300629-0Documento1 páginaExtrato IR 2020 contrato 108930300629-0Denis NogueiraAinda não há avaliações

- Títulos de crédito mais utilizados no BrasilDocumento7 páginasTítulos de crédito mais utilizados no BrasilAtanielsenAinda não há avaliações

- Caixa Econômica Federal informa cumprimento de obrigaçãoDocumento23 páginasCaixa Econômica Federal informa cumprimento de obrigaçãogustavocarreragtAinda não há avaliações

- Contrato de Locação Por TemporadaDocumento6 páginasContrato de Locação Por TemporadaWilian FelixAinda não há avaliações

- Relatório Anual 2021Documento13 páginasRelatório Anual 2021Alexi ChanoAinda não há avaliações

- Roberto Vilela JuniorDocumento3 páginasRoberto Vilela JuniorRobertoAinda não há avaliações

- NT ThaisDocumento1 páginaNT ThaisGabriel RafaelAinda não há avaliações

- Introdução A Noções Do ComercioDocumento12 páginasIntrodução A Noções Do ComercioNelo SaueAinda não há avaliações

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Gestão de produtos de software: Como aumentar as chances de sucesso do seu softwareNo EverandGestão de produtos de software: Como aumentar as chances de sucesso do seu softwareAinda não há avaliações