Você também pode gostar

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Contas A ReceberDocumento10 páginasContas A ReceberMárcia AlmeidaAinda não há avaliações

- Contabilidade Geral 2Documento39 páginasContabilidade Geral 2candido guilhermeAinda não há avaliações

- Traalho de Contabilidades 2Documento13 páginasTraalho de Contabilidades 2Lídia GraçaAinda não há avaliações

- Https Aquila5.iseg - Ulisboa.pt Aquila GetfileDocumento38 páginasHttps Aquila5.iseg - Ulisboa.pt Aquila GetfileMarco AzevedoAinda não há avaliações

- Auditoria Contabil Avançada 02Documento17 páginasAuditoria Contabil Avançada 02GRASIELAAinda não há avaliações

- Aula 1 Financeira 2Documento9 páginasAula 1 Financeira 2Edilson ViegasAinda não há avaliações

- UFCD 1598 - Entrega e Expedição de MercadoriasDocumento27 páginasUFCD 1598 - Entrega e Expedição de MercadoriasMarília AbanaAinda não há avaliações

- Operações Com TerceirosDocumento13 páginasOperações Com Terceiroscarolinamoreira584Ainda não há avaliações

- DLC Trabalho sobre EncomendasDocumento13 páginasDLC Trabalho sobre EncomendasSimao Sacala100% (1)

- Contas A ReceberDocumento29 páginasContas A ReceberGabriel HonwanaAinda não há avaliações

- Manual Novo Processo de Conta e Ordem - ComercialDocumento11 páginasManual Novo Processo de Conta e Ordem - ComercialJoziasRicardo100% (1)

- Auditoria por áreas operacionaisDocumento5 páginasAuditoria por áreas operacionaisCardoso MagaiaAinda não há avaliações

- As Contas A ReceberDocumento3 páginasAs Contas A ReceberSamara BritoAinda não há avaliações

- Negociação Contas A Receber ProheusDocumento8 páginasNegociação Contas A Receber ProheusIgor SilvaAinda não há avaliações

- Boletim Imposto de Renda N° 22 - Venda Com Entrega FuturaDocumento5 páginasBoletim Imposto de Renda N° 22 - Venda Com Entrega Futuraalinye carvalhoAinda não há avaliações

- Auditoria de Compras e Dívidas a PagarDocumento22 páginasAuditoria de Compras e Dívidas a PagarGarbuse0% (1)

- Auditoria de VendasDocumento5 páginasAuditoria de VendasBla Bla75% (4)

- Correccao Do TesteDocumento9 páginasCorreccao Do TesteInês Fonseca de LimaAinda não há avaliações

- TESTE II CFI - SEMI 2015revisto-1Documento7 páginasTESTE II CFI - SEMI 2015revisto-1Khalsyng MagombeAinda não há avaliações

- SodapdfDocumento58 páginasSodapdfLídia GraçaAinda não há avaliações

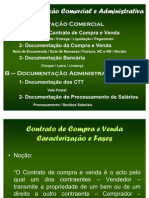

- Documentação ComercialDocumento37 páginasDocumentação ComercialAnabela DominguesAinda não há avaliações

- 3 - Compra e Venda em SiiDocumento26 páginas3 - Compra e Venda em SiiJúAinda não há avaliações

- As fases do recebimento de materiais: entrada, conferência e regularizaçãoDocumento12 páginasAs fases do recebimento de materiais: entrada, conferência e regularizaçãoDiene FelixAinda não há avaliações

- Procedimentos de Devolução - Físico e DocumentalDocumento5 páginasProcedimentos de Devolução - Físico e DocumentalDiene FelixAinda não há avaliações

- Movimentação da conta Clientes C/CDocumento14 páginasMovimentação da conta Clientes C/Cnobre tabua100% (2)

- ReditoDocumento5 páginasReditoJonhAinda não há avaliações

- Contabilidade e IVA na gestão empresarialDocumento29 páginasContabilidade e IVA na gestão empresarialRAIMUNDO PAULO LANGAAinda não há avaliações

- 5 - ARC II - Auditoria As Vendas e Contas A Receber-1Documento52 páginas5 - ARC II - Auditoria As Vendas e Contas A Receber-1Estanislau JorgeAinda não há avaliações

- Documentos Comerciais e suas FunçõesDocumento4 páginasDocumentos Comerciais e suas FunçõesGomes CumbulaAinda não há avaliações

- TerceirosDocumento21 páginasTerceirosEDILSON. CUCOAinda não há avaliações

- Estudo de Algumas Contas Mais MovimentadasDocumento18 páginasEstudo de Algumas Contas Mais Movimentadasndemelo11Ainda não há avaliações

- Funções financeiras e controle de tesourariaDocumento13 páginasFunções financeiras e controle de tesourariaXavier ManjateAinda não há avaliações

- Contabilidade de Meios Financeiros e InventáriosDocumento30 páginasContabilidade de Meios Financeiros e InventáriosNick NaimoAinda não há avaliações

- Tema IV- Estudo Geral da ContaDocumento8 páginasTema IV- Estudo Geral da ContaDaniel Armindo bechaneAinda não há avaliações

- Des ContosDocumento3 páginasDes ContosDaniel PallisAinda não há avaliações

- Auditoria de FornecedoresDocumento9 páginasAuditoria de FornecedoresJhodsonSouza100% (1)

- Auditoria As VendasdDocumento12 páginasAuditoria As VendasdGarbuseAinda não há avaliações

- Apontamentos de Bancos Vs Reconciliação BancariaDocumento9 páginasApontamentos de Bancos Vs Reconciliação BancariaOlgario Macheque100% (1)

- DefiniçõesDocumento3 páginasDefiniçõesJoaquim Luis Costa PintoAinda não há avaliações

- Gid 2Documento6 páginasGid 2margarida felixAinda não há avaliações

- Contabilização de operações diversas e lançamentos contábeisDocumento7 páginasContabilização de operações diversas e lançamentos contábeisThiago RibeiroAinda não há avaliações

- Trabalho 1 - Meios Finaceiros BancosDocumento9 páginasTrabalho 1 - Meios Finaceiros Bancosgersoncumbane31Ainda não há avaliações

- Manual de Relacionamento Cliente e ContadorDocumento12 páginasManual de Relacionamento Cliente e ContadorPerola GongaAinda não há avaliações

- 6215 Manual ApoioDocumento47 páginas6215 Manual ApoioAlice NevesAinda não há avaliações

- Auditoria de Contas A ReceberDocumento34 páginasAuditoria de Contas A ReceberJOSEAN DANTASAinda não há avaliações

- Auditoria de PassivosDocumento25 páginasAuditoria de PassivosjaguiaralmeidaAinda não há avaliações

- Aula 7 - LancamentosDocumento4 páginasAula 7 - LancamentosTomas Hale100% (1)

- Módulo VI - Faturação e TesourariaDocumento21 páginasMódulo VI - Faturação e TesourariaSandra VeigaAinda não há avaliações

- Operações com Terceiros e Letras a ReceberDocumento34 páginasOperações com Terceiros e Letras a ReceberCrimilde100% (1)

- Contabilidade Comercial: Benefícios e OperaçõesDocumento19 páginasContabilidade Comercial: Benefícios e OperaçõesBárbara ZeredeAinda não há avaliações

- Gestão de Tesouraria & P.FDocumento56 páginasGestão de Tesouraria & P.FVirginia100% (5)

- Processos Financeiros em OrganizaçõesDocumento4 páginasProcessos Financeiros em Organizaçõesmagda monicaAinda não há avaliações

- Universidade São Tomás de Moçambique Gestao Financeira e BancariaDocumento15 páginasUniversidade São Tomás de Moçambique Gestao Financeira e BancariaYur BilaAinda não há avaliações

- Contabilidade Das Organizações - Aula 4Documento27 páginasContabilidade Das Organizações - Aula 4Italo RodriguesAinda não há avaliações

- Reconhecimento e mensuração do IVA nas operações correntesDocumento8 páginasReconhecimento e mensuração do IVA nas operações correntesBruna SousaAinda não há avaliações

- Documentos ComerciaisDocumento19 páginasDocumentos ComerciaiswinnieandradeeAinda não há avaliações

- Contabilidade I - Escolha múltipla sobre saldos bancários, depreciação, IVA e IRCDocumento9 páginasContabilidade I - Escolha múltipla sobre saldos bancários, depreciação, IVA e IRCDiana LopesAinda não há avaliações

- Sebenta - Teorica Contabilidade1Documento301 páginasSebenta - Teorica Contabilidade1franciscabgeralAinda não há avaliações

- Requisitos Legais - Caminhão ComboioDocumento4 páginasRequisitos Legais - Caminhão ComboioBruno Jesus100% (1)

- N 1277 PDFDocumento16 páginasN 1277 PDFFabioRubinAinda não há avaliações

- Tabela Vazao Injetores MotosDocumento1 páginaTabela Vazao Injetores MotosRobson belchior100% (3)

- Física Exame 2019 CDActualizadoDocumento151 páginasFísica Exame 2019 CDActualizadoAlberto BungaAinda não há avaliações

- ValvulasDocumento24 páginasValvulassergonAinda não há avaliações

- Estratégias de Combate À Evasão Escolar e Abandono - 28.07 - VespertinoDocumento19 páginasEstratégias de Combate À Evasão Escolar e Abandono - 28.07 - VespertinoLuciene FonsecaAinda não há avaliações

- Nulidade de citação por aviso de recebimento firmado por terceiroDocumento5 páginasNulidade de citação por aviso de recebimento firmado por terceiroAnonymous T1R768f6aAinda não há avaliações

- Doc Pré-EdiçãoDocumento7 páginasDoc Pré-Ediçãocunha_aristeuAinda não há avaliações

- UNEAL: Universidade Estadual de AlagoasDocumento11 páginasUNEAL: Universidade Estadual de AlagoasEloise MeloAinda não há avaliações

- Sistemas de Equações NuméricosDocumento2 páginasSistemas de Equações NuméricosGabriel Victor SantanaAinda não há avaliações

- FISPQ SABÃO DESENGRAXANTE GIENEX - Rev 11Documento5 páginasFISPQ SABÃO DESENGRAXANTE GIENEX - Rev 11Jeanne RosaAinda não há avaliações

- Manual de Elaboração Do Relatorio de Dispensa EstagioDocumento20 páginasManual de Elaboração Do Relatorio de Dispensa EstagioDdviddAinda não há avaliações

- REGISTROS - o Que São e para Que ServemDocumento4 páginasREGISTROS - o Que São e para Que ServemGustavo SouzaAinda não há avaliações

- Aula I Unit (Etiquetagem)Documento38 páginasAula I Unit (Etiquetagem)Bruna Marques0% (1)

- Contato para informações sobre rolamentos e produtos automotivosDocumento48 páginasContato para informações sobre rolamentos e produtos automotivosEnio Albino RaymundoAinda não há avaliações

- Guia completo do LinkedInDocumento41 páginasGuia completo do LinkedInFernando PontesAinda não há avaliações

- Configuracao CT e SAPDocumento16 páginasConfiguracao CT e SAPGuilherme LahrAinda não há avaliações

- Direito: Das ObrigaçõesDocumento49 páginasDireito: Das ObrigaçõesSaleteMayraAinda não há avaliações

- Simulado Banco Do BrasilDocumento25 páginasSimulado Banco Do BrasilJoão Pedro de Sá FlorentinoAinda não há avaliações

- Politicas Sociais SaudeDocumento196 páginasPoliticas Sociais SaudeAleia LealAinda não há avaliações

- Segurança Aérea ManualDocumento63 páginasSegurança Aérea ManualLuan DuarteAinda não há avaliações

- Contrato de Compra e Venda de Imovel RuralDocumento4 páginasContrato de Compra e Venda de Imovel RuralCarlos HenriqueAinda não há avaliações

- A Vantagem Competitiva Surge Fundamentalmente Do Valor Que Uma Empresa Consegue Criar para Seus Compradores e Que Ultrapassa o Custo de Fabricação Dessa EmpresaDocumento4 páginasA Vantagem Competitiva Surge Fundamentalmente Do Valor Que Uma Empresa Consegue Criar para Seus Compradores e Que Ultrapassa o Custo de Fabricação Dessa EmpresaMaria Lívia VicterAinda não há avaliações

- Divórcio litigioso contestaçãoDocumento4 páginasDivórcio litigioso contestaçãoRaíza Carnaúba QuintelaAinda não há avaliações

- Disjuntores EasyPact EXE - EXE172506K1BDocumento3 páginasDisjuntores EasyPact EXE - EXE172506K1BWellington RuffoAinda não há avaliações

- AFE - Autorização de Funcionamento Cosmeticos Perfumaria Produtos HigieneDocumento1 páginaAFE - Autorização de Funcionamento Cosmeticos Perfumaria Produtos Higieneraigner1988Ainda não há avaliações

- PergulaDocumento2 páginasPergulaJefersonAinda não há avaliações

- Estabilizadores e no-breaks CS EletroDocumento32 páginasEstabilizadores e no-breaks CS EletroSilvio JesusAinda não há avaliações

- Curso Técnico em Radiologia – MamografiaDocumento16 páginasCurso Técnico em Radiologia – MamografiaSahra BonfimAinda não há avaliações

- Qualidade e A Sua ConceituaçãoDocumento113 páginasQualidade e A Sua ConceituaçãoClailton Vital DeolindoAinda não há avaliações

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Seja Rico: Checklist para elevar seu nível financeiroNo EverandSeja Rico: Checklist para elevar seu nível financeiroNota: 5 de 5 estrelas5/5 (7)

- Python e mercado financeiro: Programação para estudantes, investidores e analistasNo EverandPython e mercado financeiro: Programação para estudantes, investidores e analistasNota: 5 de 5 estrelas5/5 (3)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- 10 Maneiras de organizar a sua vida financeiraNo Everand10 Maneiras de organizar a sua vida financeiraNota: 4.5 de 5 estrelas4.5/5 (20)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Terapia Financeira: Realize seus sonhos com Educação FinanceiraNo EverandTerapia Financeira: Realize seus sonhos com Educação FinanceiraNota: 4.5 de 5 estrelas4.5/5 (5)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)