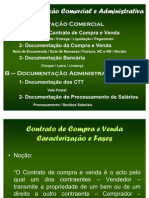

3 - Compra e Venda em Sii

3 - Compra e Venda em Sii

Você também pode gostar

- CA$HvertisingDocumento209 páginasCA$HvertisingJoão Pedro100% (2)

- Apostila de Custos Gerenciais FormatadaDocumento56 páginasApostila de Custos Gerenciais FormatadaFabíola NatallyAinda não há avaliações

- Montagem e Desmontagem Do Robo ABB-IRC-6400Documento212 páginasMontagem e Desmontagem Do Robo ABB-IRC-6400Nei Castro CastroAinda não há avaliações

- Operações de Encerramento de ContasDocumento6 páginasOperações de Encerramento de ContasEsmeldo Micas75% (4)

- Manual de Procedimentos Financeiros V - 01Documento17 páginasManual de Procedimentos Financeiros V - 01Anderson CasteloAinda não há avaliações

- Bioquimica Do Sangue AulaDocumento45 páginasBioquimica Do Sangue AulaLeonardo Pimenta100% (3)

- Livro Conselho de Deus Lições para Novos Discípulos Com Sumário e Numeração de Página PDFDocumento82 páginasLivro Conselho de Deus Lições para Novos Discípulos Com Sumário e Numeração de Página PDFAdriana CedrazAinda não há avaliações

- Guia Da Produção MusicalDocumento81 páginasGuia Da Produção MusicalEriton Silva100% (11)

- Contabilidade Cap 3Documento8 páginasContabilidade Cap 3Bruna SousaAinda não há avaliações

- Operações Com TerceirosDocumento13 páginasOperações Com Terceiroscarolinamoreira584Ainda não há avaliações

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaChs Valentim0% (1)

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaDac DonAinda não há avaliações

- ReditoDocumento5 páginasReditoJonhAinda não há avaliações

- 2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFDocumento22 páginas2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFGarbuse0% (1)

- Módulo VI - Faturação e TesourariaDocumento21 páginasMódulo VI - Faturação e TesourariaSandra VeigaAinda não há avaliações

- 5 - ARC II - Auditoria As Vendas e Contas A Receber-1Documento52 páginas5 - ARC II - Auditoria As Vendas e Contas A Receber-1Estanislau JorgeAinda não há avaliações

- SLIDE AULA - Receitas e Estoques V3Documento326 páginasSLIDE AULA - Receitas e Estoques V3Jose Roberto SantosAinda não há avaliações

- NIC02Documento10 páginasNIC02António AlmeidaAinda não há avaliações

- Auditoria As VendasdDocumento12 páginasAuditoria As VendasdGarbuseAinda não há avaliações

- Auditoria Contabil Avançada 02Documento17 páginasAuditoria Contabil Avançada 02GRASIELAAinda não há avaliações

- Capítulo 3 e 6 - CIFDocumento17 páginasCapítulo 3 e 6 - CIFinesAinda não há avaliações

- Aula Teorica - Clientes e FornecedoresDocumento7 páginasAula Teorica - Clientes e FornecedoresAndre MacuacuaAinda não há avaliações

- Aulas Classe3Documento63 páginasAulas Classe3vnrcypsvn6Ainda não há avaliações

- ISCAL21 - Auditoria - Aula 25 - Cap 15 - ProvisõesDocumento13 páginasISCAL21 - Auditoria - Aula 25 - Cap 15 - Provisõesafonsoquintana12Ainda não há avaliações

- Aula 04 - CPC 30 Receitas PDFDocumento18 páginasAula 04 - CPC 30 Receitas PDFRaquel FelixAinda não há avaliações

- Estudo de Algumas Contas Mais MovimentadasDocumento18 páginasEstudo de Algumas Contas Mais Movimentadasndemelo11Ainda não há avaliações

- Semana 11 - Operações Com MercadoriasDocumento16 páginasSemana 11 - Operações Com Mercadoriasmarinho2500Ainda não há avaliações

- Des ContosDocumento3 páginasDes ContosDaniel PallisAinda não há avaliações

- Sem12,13 - Aulas 44-48Documento20 páginasSem12,13 - Aulas 44-48Marcia RosarioAinda não há avaliações

- Auditoria Ao Ciclo de VendasDocumento74 páginasAuditoria Ao Ciclo de VendasSergio Alfredo MacoreAinda não há avaliações

- Resumos de CFDocumento34 páginasResumos de CFRita CostaAinda não há avaliações

- Cap. 3.2. ComprasDocumento16 páginasCap. 3.2. ComprasSoraia GomesAinda não há avaliações

- UFCD 1598 - Entrega e Expedição de MercadoriasDocumento27 páginasUFCD 1598 - Entrega e Expedição de MercadoriasMarília AbanaAinda não há avaliações

- Conceitos Fundamentais e Fluxo de Decisoes EmpresariaisDocumento26 páginasConceitos Fundamentais e Fluxo de Decisoes EmpresariaisAna Caroline RibeiroAinda não há avaliações

- Contabilidade Geral 2Documento39 páginasContabilidade Geral 2candido guilhermeAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 8Documento11 páginas274 Fundamentos de Contabilidade Tema 8Viviana DellacasaAinda não há avaliações

- Perguntas TeóricaDocumento16 páginasPerguntas TeóricaMargarida Pinto AgostinhoAinda não há avaliações

- Contas A ReceberDocumento29 páginasContas A ReceberGabriel HonwanaAinda não há avaliações

- (10.3) Operações Compra e Venda - InventáriosDocumento10 páginas(10.3) Operações Compra e Venda - InventáriosÂngela CatarinoAinda não há avaliações

- Documentação ComercialDocumento37 páginasDocumentação ComercialAnabela DominguesAinda não há avaliações

- SodapdfDocumento58 páginasSodapdfLídia GraçaAinda não há avaliações

- Texto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Documento42 páginasTexto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Ercidio ManhangoAinda não há avaliações

- Classe 3 - TerceirosDocumento58 páginasClasse 3 - TerceirosAdelino CunhaAinda não há avaliações

- Aula 5Documento22 páginasAula 5Godinho Samuel MatimeleAinda não há avaliações

- #8 Clientes Conta CorrenteDocumento35 páginas#8 Clientes Conta CorrenteEddy Gilberto NguevendeAinda não há avaliações

- Boletim Imposto de Renda N° 22 - Venda Com Entrega FuturaDocumento5 páginasBoletim Imposto de Renda N° 22 - Venda Com Entrega Futuraalinye carvalhoAinda não há avaliações

- DefiniçõesDocumento3 páginasDefiniçõesJoaquim Luis Costa PintoAinda não há avaliações

- Https Aquila5.iseg - Ulisboa.pt Aquila GetfileDocumento38 páginasHttps Aquila5.iseg - Ulisboa.pt Aquila GetfileMarco AzevedoAinda não há avaliações

- Método Do Ponto de EncomendaDocumento13 páginasMétodo Do Ponto de EncomendaSimao Sacala100% (1)

- SNC CC Notas EnquadramentoDocumento0 páginaSNC CC Notas EnquadramentoPaulo FreitasAinda não há avaliações

- Formação de Contabilidade Sobre Os Custos em IRT e IIDocumento27 páginasFormação de Contabilidade Sobre Os Custos em IRT e IIwilson brAinda não há avaliações

- Traalho de Contabilidades 2Documento13 páginasTraalho de Contabilidades 2Lídia GraçaAinda não há avaliações

- 2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFDocumento26 páginas2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFVictor HugoAinda não há avaliações

- Auditoria de Contas A ReceberDocumento34 páginasAuditoria de Contas A ReceberJOSEAN DANTASAinda não há avaliações

- Apontamentos Sobre As Fases Do Documentos Comer CIA IsDocumento5 páginasApontamentos Sobre As Fases Do Documentos Comer CIA IsJorge MonteiroAinda não há avaliações

- Contabilidade Financeira I ResumoDocumento11 páginasContabilidade Financeira I ResumoLiliana SousaAinda não há avaliações

- AL 8 - Mod 7 - Inventários e Ativos BiológicosDocumento47 páginasAL 8 - Mod 7 - Inventários e Ativos Biológicosbeatrizliliana1993Ainda não há avaliações

- Lição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFDocumento24 páginasLição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFFayad Calú100% (2)

- Devolução de Mercadoria Ao FornecedorDocumento6 páginasDevolução de Mercadoria Ao FornecedorEdilson MarinhoAinda não há avaliações

- 3º Modulo - 2022 - 2023Documento16 páginas3º Modulo - 2022 - 2023Alcino SebastiãoAinda não há avaliações

- Alterações Na Contabilidade Das Pequenas e Médias EmpresasDocumento40 páginasAlterações Na Contabilidade Das Pequenas e Médias EmpresasAdemir BorgesAinda não há avaliações

- Trabalho Operção Especial 2Documento6 páginasTrabalho Operção Especial 2ph7fvfg7fkAinda não há avaliações

- 1 Apostila Alv EstrutDocumento16 páginas1 Apostila Alv EstrutBergalliAinda não há avaliações

- Be19 23Documento57 páginasBe19 23Sgt SilvaAinda não há avaliações

- Rap Dos Power Rangers (Dino Trovão) - AO RUGIR - Faço Assim - YouTubeDocumento1 páginaRap Dos Power Rangers (Dino Trovão) - AO RUGIR - Faço Assim - YouTubePedro mono YasuoAinda não há avaliações

- Como Se Relacionar Com o TuristaDocumento64 páginasComo Se Relacionar Com o TuristaMario Roberto AgataAinda não há avaliações

- Apostila Marcas PDFDocumento21 páginasApostila Marcas PDFCarolina FerreiraAinda não há avaliações

- Embraer 2021Documento21 páginasEmbraer 2021luzia alvesAinda não há avaliações

- Gestão Do Tempo, Organização Profissional e Pessoal Estudo de Caso Realizado Na Clínica CeameDocumento1 páginaGestão Do Tempo, Organização Profissional e Pessoal Estudo de Caso Realizado Na Clínica CeameIran de MeloAinda não há avaliações

- A Falta de Interesse Na Disciplina de FísicaDocumento9 páginasA Falta de Interesse Na Disciplina de FísicaJeiel FernandesAinda não há avaliações

- Re82127 Npl11 LP Teste Sumativo 6Documento6 páginasRe82127 Npl11 LP Teste Sumativo 6Matilde MachadoAinda não há avaliações

- Capa Atividades 20 A 24 SetDocumento8 páginasCapa Atividades 20 A 24 SetJana Trindade VargasAinda não há avaliações

- Apresentação CLP e LADDERDocumento39 páginasApresentação CLP e LADDERGordinhorsAinda não há avaliações

- Resumo Completo Tecido NervosoDocumento3 páginasResumo Completo Tecido NervosoVitoria SilvaAinda não há avaliações

- A Era Vargas - 1930-1945Documento15 páginasA Era Vargas - 1930-1945Juliano RossiAinda não há avaliações

- Atividades de Revisao 2 3 AnoDocumento4 páginasAtividades de Revisao 2 3 AnoDarlene Darc OliveiraAinda não há avaliações

- Prova RespDocumento3 páginasProva ResprafaelsazevedoAinda não há avaliações

- aVALIAÇÃO 2Documento7 páginasaVALIAÇÃO 2Marcus RibeiroAinda não há avaliações

- Walcyr Carrasco - Estrelas TortasDocumento95 páginasWalcyr Carrasco - Estrelas TortasTathy Batista100% (1)

- Exercicios de IRC - MadeiraDocumento2 páginasExercicios de IRC - MadeiraEva AlexandreAinda não há avaliações

- Homebrew Mecanicas Sobrevivendo Ao Horror V. 3.0Documento12 páginasHomebrew Mecanicas Sobrevivendo Ao Horror V. 3.0munAinda não há avaliações

- Teste de CatalaseDocumento1 páginaTeste de CatalaseLucelenaAinda não há avaliações

- Adequação e Flexibilização Curricular Uma Construção Colaborativa PossívelDocumento12 páginasAdequação e Flexibilização Curricular Uma Construção Colaborativa PossívelKelly BaldanAinda não há avaliações

- Ficha Desenfumagem 01Documento2 páginasFicha Desenfumagem 01Nuno Ferreira da SilvaAinda não há avaliações

- Quadros EléctricosDocumento15 páginasQuadros EléctricosguigordioAinda não há avaliações

- A Ampliação Do Valor de Uma Empresa Através Daadoção de Um Novo Modelo - o Cloud ComputingDocumento51 páginasA Ampliação Do Valor de Uma Empresa Através Daadoção de Um Novo Modelo - o Cloud ComputingIdinezio FlorindoAinda não há avaliações

- Livro - Formação de Professores e AprendizagemDocumento250 páginasLivro - Formação de Professores e AprendizagemLuciano De Brito Junior100% (1)

Fazer download em pdf ou txt

Você também pode gostar

- CA$HvertisingDocumento209 páginasCA$HvertisingJoão Pedro100% (2)

- Apostila de Custos Gerenciais FormatadaDocumento56 páginasApostila de Custos Gerenciais FormatadaFabíola NatallyAinda não há avaliações

- Montagem e Desmontagem Do Robo ABB-IRC-6400Documento212 páginasMontagem e Desmontagem Do Robo ABB-IRC-6400Nei Castro CastroAinda não há avaliações

- Operações de Encerramento de ContasDocumento6 páginasOperações de Encerramento de ContasEsmeldo Micas75% (4)

- Manual de Procedimentos Financeiros V - 01Documento17 páginasManual de Procedimentos Financeiros V - 01Anderson CasteloAinda não há avaliações

- Bioquimica Do Sangue AulaDocumento45 páginasBioquimica Do Sangue AulaLeonardo Pimenta100% (3)

- Livro Conselho de Deus Lições para Novos Discípulos Com Sumário e Numeração de Página PDFDocumento82 páginasLivro Conselho de Deus Lições para Novos Discípulos Com Sumário e Numeração de Página PDFAdriana CedrazAinda não há avaliações

- Guia Da Produção MusicalDocumento81 páginasGuia Da Produção MusicalEriton Silva100% (11)

- Contabilidade Cap 3Documento8 páginasContabilidade Cap 3Bruna SousaAinda não há avaliações

- Operações Com TerceirosDocumento13 páginasOperações Com Terceiroscarolinamoreira584Ainda não há avaliações

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaChs Valentim0% (1)

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaDac DonAinda não há avaliações

- ReditoDocumento5 páginasReditoJonhAinda não há avaliações

- 2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFDocumento22 páginas2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFGarbuse0% (1)

- Módulo VI - Faturação e TesourariaDocumento21 páginasMódulo VI - Faturação e TesourariaSandra VeigaAinda não há avaliações

- 5 - ARC II - Auditoria As Vendas e Contas A Receber-1Documento52 páginas5 - ARC II - Auditoria As Vendas e Contas A Receber-1Estanislau JorgeAinda não há avaliações

- SLIDE AULA - Receitas e Estoques V3Documento326 páginasSLIDE AULA - Receitas e Estoques V3Jose Roberto SantosAinda não há avaliações

- NIC02Documento10 páginasNIC02António AlmeidaAinda não há avaliações

- Auditoria As VendasdDocumento12 páginasAuditoria As VendasdGarbuseAinda não há avaliações

- Auditoria Contabil Avançada 02Documento17 páginasAuditoria Contabil Avançada 02GRASIELAAinda não há avaliações

- Capítulo 3 e 6 - CIFDocumento17 páginasCapítulo 3 e 6 - CIFinesAinda não há avaliações

- Aula Teorica - Clientes e FornecedoresDocumento7 páginasAula Teorica - Clientes e FornecedoresAndre MacuacuaAinda não há avaliações

- Aulas Classe3Documento63 páginasAulas Classe3vnrcypsvn6Ainda não há avaliações

- ISCAL21 - Auditoria - Aula 25 - Cap 15 - ProvisõesDocumento13 páginasISCAL21 - Auditoria - Aula 25 - Cap 15 - Provisõesafonsoquintana12Ainda não há avaliações

- Aula 04 - CPC 30 Receitas PDFDocumento18 páginasAula 04 - CPC 30 Receitas PDFRaquel FelixAinda não há avaliações

- Estudo de Algumas Contas Mais MovimentadasDocumento18 páginasEstudo de Algumas Contas Mais Movimentadasndemelo11Ainda não há avaliações

- Semana 11 - Operações Com MercadoriasDocumento16 páginasSemana 11 - Operações Com Mercadoriasmarinho2500Ainda não há avaliações

- Des ContosDocumento3 páginasDes ContosDaniel PallisAinda não há avaliações

- Sem12,13 - Aulas 44-48Documento20 páginasSem12,13 - Aulas 44-48Marcia RosarioAinda não há avaliações

- Auditoria Ao Ciclo de VendasDocumento74 páginasAuditoria Ao Ciclo de VendasSergio Alfredo MacoreAinda não há avaliações

- Resumos de CFDocumento34 páginasResumos de CFRita CostaAinda não há avaliações

- Cap. 3.2. ComprasDocumento16 páginasCap. 3.2. ComprasSoraia GomesAinda não há avaliações

- UFCD 1598 - Entrega e Expedição de MercadoriasDocumento27 páginasUFCD 1598 - Entrega e Expedição de MercadoriasMarília AbanaAinda não há avaliações

- Conceitos Fundamentais e Fluxo de Decisoes EmpresariaisDocumento26 páginasConceitos Fundamentais e Fluxo de Decisoes EmpresariaisAna Caroline RibeiroAinda não há avaliações

- Contabilidade Geral 2Documento39 páginasContabilidade Geral 2candido guilhermeAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 8Documento11 páginas274 Fundamentos de Contabilidade Tema 8Viviana DellacasaAinda não há avaliações

- Perguntas TeóricaDocumento16 páginasPerguntas TeóricaMargarida Pinto AgostinhoAinda não há avaliações

- Contas A ReceberDocumento29 páginasContas A ReceberGabriel HonwanaAinda não há avaliações

- (10.3) Operações Compra e Venda - InventáriosDocumento10 páginas(10.3) Operações Compra e Venda - InventáriosÂngela CatarinoAinda não há avaliações

- Documentação ComercialDocumento37 páginasDocumentação ComercialAnabela DominguesAinda não há avaliações

- SodapdfDocumento58 páginasSodapdfLídia GraçaAinda não há avaliações

- Texto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Documento42 páginasTexto de Apoio I - Contabilidade Financeira II - GC 2022 - Texto 2Ercidio ManhangoAinda não há avaliações

- Classe 3 - TerceirosDocumento58 páginasClasse 3 - TerceirosAdelino CunhaAinda não há avaliações

- Aula 5Documento22 páginasAula 5Godinho Samuel MatimeleAinda não há avaliações

- #8 Clientes Conta CorrenteDocumento35 páginas#8 Clientes Conta CorrenteEddy Gilberto NguevendeAinda não há avaliações

- Boletim Imposto de Renda N° 22 - Venda Com Entrega FuturaDocumento5 páginasBoletim Imposto de Renda N° 22 - Venda Com Entrega Futuraalinye carvalhoAinda não há avaliações

- DefiniçõesDocumento3 páginasDefiniçõesJoaquim Luis Costa PintoAinda não há avaliações

- Https Aquila5.iseg - Ulisboa.pt Aquila GetfileDocumento38 páginasHttps Aquila5.iseg - Ulisboa.pt Aquila GetfileMarco AzevedoAinda não há avaliações

- Método Do Ponto de EncomendaDocumento13 páginasMétodo Do Ponto de EncomendaSimao Sacala100% (1)

- SNC CC Notas EnquadramentoDocumento0 páginaSNC CC Notas EnquadramentoPaulo FreitasAinda não há avaliações

- Formação de Contabilidade Sobre Os Custos em IRT e IIDocumento27 páginasFormação de Contabilidade Sobre Os Custos em IRT e IIwilson brAinda não há avaliações

- Traalho de Contabilidades 2Documento13 páginasTraalho de Contabilidades 2Lídia GraçaAinda não há avaliações

- 2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFDocumento26 páginas2.SLIDE CONTAS A RECEBER - Adaptado 2018.2 PDFVictor HugoAinda não há avaliações

- Auditoria de Contas A ReceberDocumento34 páginasAuditoria de Contas A ReceberJOSEAN DANTASAinda não há avaliações

- Apontamentos Sobre As Fases Do Documentos Comer CIA IsDocumento5 páginasApontamentos Sobre As Fases Do Documentos Comer CIA IsJorge MonteiroAinda não há avaliações

- Contabilidade Financeira I ResumoDocumento11 páginasContabilidade Financeira I ResumoLiliana SousaAinda não há avaliações

- AL 8 - Mod 7 - Inventários e Ativos BiológicosDocumento47 páginasAL 8 - Mod 7 - Inventários e Ativos Biológicosbeatrizliliana1993Ainda não há avaliações

- Lição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFDocumento24 páginasLição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFFayad Calú100% (2)

- Devolução de Mercadoria Ao FornecedorDocumento6 páginasDevolução de Mercadoria Ao FornecedorEdilson MarinhoAinda não há avaliações

- 3º Modulo - 2022 - 2023Documento16 páginas3º Modulo - 2022 - 2023Alcino SebastiãoAinda não há avaliações

- Alterações Na Contabilidade Das Pequenas e Médias EmpresasDocumento40 páginasAlterações Na Contabilidade Das Pequenas e Médias EmpresasAdemir BorgesAinda não há avaliações

- Trabalho Operção Especial 2Documento6 páginasTrabalho Operção Especial 2ph7fvfg7fkAinda não há avaliações

- 1 Apostila Alv EstrutDocumento16 páginas1 Apostila Alv EstrutBergalliAinda não há avaliações

- Be19 23Documento57 páginasBe19 23Sgt SilvaAinda não há avaliações

- Rap Dos Power Rangers (Dino Trovão) - AO RUGIR - Faço Assim - YouTubeDocumento1 páginaRap Dos Power Rangers (Dino Trovão) - AO RUGIR - Faço Assim - YouTubePedro mono YasuoAinda não há avaliações

- Como Se Relacionar Com o TuristaDocumento64 páginasComo Se Relacionar Com o TuristaMario Roberto AgataAinda não há avaliações

- Apostila Marcas PDFDocumento21 páginasApostila Marcas PDFCarolina FerreiraAinda não há avaliações

- Embraer 2021Documento21 páginasEmbraer 2021luzia alvesAinda não há avaliações

- Gestão Do Tempo, Organização Profissional e Pessoal Estudo de Caso Realizado Na Clínica CeameDocumento1 páginaGestão Do Tempo, Organização Profissional e Pessoal Estudo de Caso Realizado Na Clínica CeameIran de MeloAinda não há avaliações

- A Falta de Interesse Na Disciplina de FísicaDocumento9 páginasA Falta de Interesse Na Disciplina de FísicaJeiel FernandesAinda não há avaliações

- Re82127 Npl11 LP Teste Sumativo 6Documento6 páginasRe82127 Npl11 LP Teste Sumativo 6Matilde MachadoAinda não há avaliações

- Capa Atividades 20 A 24 SetDocumento8 páginasCapa Atividades 20 A 24 SetJana Trindade VargasAinda não há avaliações

- Apresentação CLP e LADDERDocumento39 páginasApresentação CLP e LADDERGordinhorsAinda não há avaliações

- Resumo Completo Tecido NervosoDocumento3 páginasResumo Completo Tecido NervosoVitoria SilvaAinda não há avaliações

- A Era Vargas - 1930-1945Documento15 páginasA Era Vargas - 1930-1945Juliano RossiAinda não há avaliações

- Atividades de Revisao 2 3 AnoDocumento4 páginasAtividades de Revisao 2 3 AnoDarlene Darc OliveiraAinda não há avaliações

- Prova RespDocumento3 páginasProva ResprafaelsazevedoAinda não há avaliações

- aVALIAÇÃO 2Documento7 páginasaVALIAÇÃO 2Marcus RibeiroAinda não há avaliações

- Walcyr Carrasco - Estrelas TortasDocumento95 páginasWalcyr Carrasco - Estrelas TortasTathy Batista100% (1)

- Exercicios de IRC - MadeiraDocumento2 páginasExercicios de IRC - MadeiraEva AlexandreAinda não há avaliações

- Homebrew Mecanicas Sobrevivendo Ao Horror V. 3.0Documento12 páginasHomebrew Mecanicas Sobrevivendo Ao Horror V. 3.0munAinda não há avaliações

- Teste de CatalaseDocumento1 páginaTeste de CatalaseLucelenaAinda não há avaliações

- Adequação e Flexibilização Curricular Uma Construção Colaborativa PossívelDocumento12 páginasAdequação e Flexibilização Curricular Uma Construção Colaborativa PossívelKelly BaldanAinda não há avaliações

- Ficha Desenfumagem 01Documento2 páginasFicha Desenfumagem 01Nuno Ferreira da SilvaAinda não há avaliações

- Quadros EléctricosDocumento15 páginasQuadros EléctricosguigordioAinda não há avaliações

- A Ampliação Do Valor de Uma Empresa Através Daadoção de Um Novo Modelo - o Cloud ComputingDocumento51 páginasA Ampliação Do Valor de Uma Empresa Através Daadoção de Um Novo Modelo - o Cloud ComputingIdinezio FlorindoAinda não há avaliações

- Livro - Formação de Professores e AprendizagemDocumento250 páginasLivro - Formação de Professores e AprendizagemLuciano De Brito Junior100% (1)