Você também pode gostar

- Tabela de Incidência de ImpostosDocumento4 páginasTabela de Incidência de ImpostosCarlos GomesAinda não há avaliações

- Ufcd 575 Manual Do Irs Iefp V RDocumento20 páginasUfcd 575 Manual Do Irs Iefp V RjmcfeAinda não há avaliações

- IRC - ApuramentoDocumento21 páginasIRC - ApuramentoCarina Reis100% (1)

- Você e Seu Colega de Profissão Antônio, Ambos Profissionais Da Área de Contabilidade, Após Se Formarem Decidiram Empreender No Ramo de Joias.Documento4 páginasVocê e Seu Colega de Profissão Antônio, Ambos Profissionais Da Área de Contabilidade, Após Se Formarem Decidiram Empreender No Ramo de Joias.azulassessoriaacademica80Ainda não há avaliações

- Exercicio RazoneteDocumento1 páginaExercicio RazoneteClara Maria0% (1)

- Manual de Apoio MPMEDocumento13 páginasManual de Apoio MPMEKilson AugustoAinda não há avaliações

- Iva-Riti 1-128 PDFDocumento64 páginasIva-Riti 1-128 PDFJoao Carlos Leitão CarvalhoAinda não há avaliações

- INAPRAT+-+Prof +Sigrid+Kersting+PDFDocumento73 páginasINAPRAT+-+Prof +Sigrid+Kersting+PDFfabiano aozaniAinda não há avaliações

- Aprofundamento No Controle de Gastos No Comercio m4 TributacoesDocumento4 páginasAprofundamento No Controle de Gastos No Comercio m4 TributacoesDanielle Araujo de AndradeAinda não há avaliações

- Iva - IDocumento191 páginasIva - ICrânius Em LousadaAinda não há avaliações

- Tabela de Incidencia de ImpostosDocumento4 páginasTabela de Incidencia de ImpostosDebrita21Ainda não há avaliações

- CODIGO DO IVA - 2021 AulaDocumento14 páginasCODIGO DO IVA - 2021 AulaMarlucy AlbinoAinda não há avaliações

- Custo TCFADocumento5 páginasCusto TCFAJefferson HergetAinda não há avaliações

- Empresa Fictícia Andre CardosoDocumento7 páginasEmpresa Fictícia Andre CardosoAndré CardosoAinda não há avaliações

- Estudo - AgropecuáriaDocumento2 páginasEstudo - AgropecuáriaPaulo HenriqueAinda não há avaliações

- Curso Simples NacionalDocumento6 páginasCurso Simples NacionalPOWERBRAS SARIEMAAinda não há avaliações

- CURSO Simples Nacional CRC 2021Documento100 páginasCURSO Simples Nacional CRC 2021Jose SilvaAinda não há avaliações

- Gestão de Tributos 2023 Jeova Souza Lima FilhoDocumento8 páginasGestão de Tributos 2023 Jeova Souza Lima FilhoJeova Souza Lima FilhoAinda não há avaliações

- Projeto3 05-12Documento8 páginasProjeto3 05-12Samantha AlvesAinda não há avaliações

- Questão 1Documento1 páginaQuestão 1Sergio MoreiraAinda não há avaliações

- Agenda 14 - Planejamento TributarioDocumento14 páginasAgenda 14 - Planejamento TributarioeduardaAinda não há avaliações

- ISPC 1 L-WPS OfficeDocumento3 páginasISPC 1 L-WPS OfficeRamiro GuambeAinda não há avaliações

- Exercícios IVADocumento4 páginasExercícios IVARita TavaresAinda não há avaliações

- Simples Nacional 2020 (Daniel Da Silva Ferreira e Luana Antunes Da Silva)Documento5 páginasSimples Nacional 2020 (Daniel Da Silva Ferreira e Luana Antunes Da Silva)Daniel FerreiraAinda não há avaliações

- Exercicio - Desafio Profissional IIIDocumento3 páginasExercicio - Desafio Profissional IIIGislayne França de SouzaAinda não há avaliações

- Imersão Dominando o Simples NacionalDocumento7 páginasImersão Dominando o Simples NacionalRachel BernardoAinda não há avaliações

- Alteraes Ao IVA e IRS Na AgriculturaDocumento87 páginasAlteraes Ao IVA e IRS Na AgriculturaCris FreitasAinda não há avaliações

- Geralmente São As Empresas Que Costumam Fazer Contas AoDocumento14 páginasGeralmente São As Empresas Que Costumam Fazer Contas AolÉLIA fERREIRAAinda não há avaliações

- Contabilidade Simples Nacional Empresarial Apostila02Documento47 páginasContabilidade Simples Nacional Empresarial Apostila02Ferna NdinhoAinda não há avaliações

- Exercicio Pratico Tributaria e Tab SimplesDocumento8 páginasExercicio Pratico Tributaria e Tab SimplesItamarJorgeAinda não há avaliações

- Casos IRC 1 A 6 Res - ProfDocumento3 páginasCasos IRC 1 A 6 Res - ProfnpcmartinsAinda não há avaliações

- Matriz Gestao Tributos Rafael MarchiniDocumento5 páginasMatriz Gestao Tributos Rafael MarchiniRafael MarchiniAinda não há avaliações

- CapÃ-tulo 4 - O Efeito Da Depreciaà à o e Do Imposto de RendaDocumento17 páginasCapÃ-tulo 4 - O Efeito Da Depreciaà à o e Do Imposto de RendaVanessa CristinaAinda não há avaliações

- Aula 01 - Curso Simples Nacional - Dezembro 2022Documento5 páginasAula 01 - Curso Simples Nacional - Dezembro 2022Lis MariaAinda não há avaliações

- @CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFDocumento40 páginas@CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFBeatriz LopesAinda não há avaliações

- Manual Pratico Do IvaDocumento20 páginasManual Pratico Do IvaAlfredo_CarruagemAinda não há avaliações

- Slide 3 - Simples NacionalDocumento21 páginasSlide 3 - Simples NacionalItalo TeixeiraAinda não há avaliações

- Resumão Do Simples NacionalDocumento6 páginasResumão Do Simples NacionalViviana DellacasaAinda não há avaliações

- Iva FDL 2019 PDFDocumento153 páginasIva FDL 2019 PDFFrancisco Alves FreitasAinda não há avaliações

- Tabela Anexa Ao Novo Código Do Imposto Sobre Os Rendimentos Do TrabalhoDocumento4 páginasTabela Anexa Ao Novo Código Do Imposto Sobre Os Rendimentos Do TrabalhoAmazone Ama76% (46)

- Breves Considerações Sobre o Cirpc - IscamDocumento93 páginasBreves Considerações Sobre o Cirpc - IscamJorge VilasAinda não há avaliações

- Aula 01 - Curso Regimes TributáriosDocumento10 páginasAula 01 - Curso Regimes TributáriosGame SuperAinda não há avaliações

- Apostila ICMS - STDocumento141 páginasApostila ICMS - STAlex SilvaAinda não há avaliações

- Aula T 04 - Fiscalidade - ISPC e Exercícios - FEG - UPM-1Documento18 páginasAula T 04 - Fiscalidade - ISPC e Exercícios - FEG - UPM-1naiete20Ainda não há avaliações

- Determinação Do Rendimento ColectávelDocumento12 páginasDeterminação Do Rendimento ColectávelCarlos Bulaunde100% (2)

- Resolucao Fiscalidade Dia 2016 17Documento5 páginasResolucao Fiscalidade Dia 2016 17Rita TavaresAinda não há avaliações

- Recuperação de Creditos No SNDocumento41 páginasRecuperação de Creditos No SNdyoliveira098Ainda não há avaliações

- 3 Tributos Diretos Simples NacionalDocumento26 páginas3 Tributos Diretos Simples NacionalFlaviane CarvalhoAinda não há avaliações

- Aula 01 - Jornada Analista Fiscal Experiente SIMPLES NACIONALDocumento9 páginasAula 01 - Jornada Analista Fiscal Experiente SIMPLES NACIONALAline LopesAinda não há avaliações

- Aula 01 - Imersão Simples Nacional 2Documento7 páginasAula 01 - Imersão Simples Nacional 2Jessika MercesAinda não há avaliações

- Principais Alterações Ao IRTDocumento14 páginasPrincipais Alterações Ao IRTAureliano José100% (1)

- Transparencia Fiscal-Sociedade ProfissionaisDocumento3 páginasTransparencia Fiscal-Sociedade ProfissionaisLuisSilvaAinda não há avaliações

- Simples Nacional Cartilha Formato Livreto 2Documento39 páginasSimples Nacional Cartilha Formato Livreto 2Enigma EnigmaAinda não há avaliações

- 01.2 IVA Caso Prático 1 - ResoluçãoDocumento5 páginas01.2 IVA Caso Prático 1 - ResoluçãoIvaí CardosoAinda não há avaliações

- 1 - Frequencia Fiscalidade - VA - CorrecaoDocumento7 páginas1 - Frequencia Fiscalidade - VA - Correcao22629Ainda não há avaliações

- Aula 01 - Curso Regimes TributáriosDocumento11 páginasAula 01 - Curso Regimes TributáriosNatalia DelcorsiAinda não há avaliações

- Elaborou: Nelson Levim Bruing Maximiano, Técnico Superior Tributário, Divisão de EstudosDocumento22 páginasElaborou: Nelson Levim Bruing Maximiano, Técnico Superior Tributário, Divisão de EstudosFelquer José Luís DiogoAinda não há avaliações

- Modelo de RelatórioDocumento26 páginasModelo de RelatórioJessika ReisAinda não há avaliações

- Ap - DIFAL - DF - Explicação PDFDocumento15 páginasAp - DIFAL - DF - Explicação PDFFernando Quilici Henrique QuiliciAinda não há avaliações

- GuiaFiscal2021 DeloitteDocumento204 páginasGuiaFiscal2021 DeloitteRita SerpaPintoAinda não há avaliações

- Reflexão IRCDocumento3 páginasReflexão IRCCarlafatimaAraujo100% (1)

- Iscap - 2. Semestre - IrsDocumento14 páginasIscap - 2. Semestre - IrsJoão MárioAinda não há avaliações

- Apresentação - Prejuízos FiscaisDocumento12 páginasApresentação - Prejuízos FiscaisJoão MárioAinda não há avaliações

- Apresentação - IRC - Aspetos GeraisDocumento49 páginasApresentação - IRC - Aspetos GeraisJoão MárioAinda não há avaliações

- Aspetos GeraisDocumento35 páginasAspetos GeraisJoão MárioAinda não há avaliações

- ISCAP - Instituto Superior de Contabilidade e Administração Do Porto Miguel PrimazDocumento184 páginasISCAP - Instituto Superior de Contabilidade e Administração Do Porto Miguel PrimazJoão MárioAinda não há avaliações

- Avaliação 1 - Direito Das Relações de Consumo - 2023.1Documento6 páginasAvaliação 1 - Direito Das Relações de Consumo - 2023.1André De JesusAinda não há avaliações

- Autorização de Trânsito: Estância Aduaneira Importador/Exportador Nome Nuit EndereçoDocumento1 páginaAutorização de Trânsito: Estância Aduaneira Importador/Exportador Nome Nuit Endereçoalsone07Ainda não há avaliações

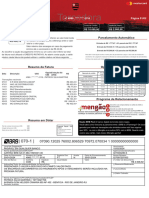

- Fatura - BRB 02363554Documento2 páginasFatura - BRB 02363554thomasscribdAinda não há avaliações

- Caderno 8 - PlanosDocumento75 páginasCaderno 8 - PlanosLeticia Alves100% (1)

- Casas BahiaDocumento18 páginasCasas Bahiaandre.torresAinda não há avaliações

- NF: 7555120 SHP: 42161512755 Contrato: 9912278851 PAC PLP: 781035588 PESO 1053 GDocumento4 páginasNF: 7555120 SHP: 42161512755 Contrato: 9912278851 PAC PLP: 781035588 PESO 1053 GEduardo SilvaAinda não há avaliações

- Principais Transações SapDocumento8 páginasPrincipais Transações SapAntonioCarlosSousaAinda não há avaliações

- Meio Ambiente IIDocumento54 páginasMeio Ambiente IIAna Elisa OliveiraAinda não há avaliações

- Noção e Conceitos Necessários À Contabilidade NacionalDocumento18 páginasNoção e Conceitos Necessários À Contabilidade NacionalCarmen CabralAinda não há avaliações

- Portaria PGFN - Me #6.757, de 29 de Julho de 2022Documento20 páginasPortaria PGFN - Me #6.757, de 29 de Julho de 2022Gustavo RaulinoAinda não há avaliações

- Documentação NSegurosDocumento6 páginasDocumentação NSegurosleandroferro.oblerAinda não há avaliações

- Raia Drogasil S.A. Companhia Aberta de Capital Autorizado CNPJ/MF 61.585.865/0001-51Documento2 páginasRaia Drogasil S.A. Companhia Aberta de Capital Autorizado CNPJ/MF 61.585.865/0001-51Renan Dantas SantosAinda não há avaliações

- TGS CGS Ger Qa MP 0001 00Documento8 páginasTGS CGS Ger Qa MP 0001 00Leandro BuenoAinda não há avaliações

- Contrato de LocaçãoDocumento2 páginasContrato de Locaçãolan houseAinda não há avaliações

- EBOOK EAD Compliance No Setor Público Sandra VespasianoDocumento73 páginasEBOOK EAD Compliance No Setor Público Sandra VespasianoSandra VespasianoAinda não há avaliações

- Casos Concretos - Temas 11 e 12Documento16 páginasCasos Concretos - Temas 11 e 12Jessica GuedesAinda não há avaliações

- Adaptação Do Processo de Planejamento: Workface Planning: Estudo de Caso em ObraDocumento71 páginasAdaptação Do Processo de Planejamento: Workface Planning: Estudo de Caso em ObraTalita LopesAinda não há avaliações

- Modelo de Artigo Cientifico Modelo Limpo 08Documento16 páginasModelo de Artigo Cientifico Modelo Limpo 08Recepção Academia MusicalAinda não há avaliações

- Agente AdministrativoDocumento7 páginasAgente AdministrativoElias GabrielAinda não há avaliações

- Total Da Fatura R$Documento2 páginasTotal Da Fatura R$Carlos Roberto Da SilvaAinda não há avaliações

- Gestion de PersonasDocumento11 páginasGestion de Personasfernando cruzado padillaAinda não há avaliações

- Regulamentacao MetrologicaDocumento6 páginasRegulamentacao MetrologicaJose da Penha LimaAinda não há avaliações

- Ae Geo11 PT ppt8Documento21 páginasAe Geo11 PT ppt8Mariana Filipa Santos Martins (10 7)Ainda não há avaliações

- Objetivos EstratégicosDocumento14 páginasObjetivos Estratégicosclagarinhos100% (6)

- Ferramentas Da Qualidade No Canteiro de ObraDocumento29 páginasFerramentas Da Qualidade No Canteiro de Obrabezerra funcionalAinda não há avaliações

- Ebook ESG ExameDocumento49 páginasEbook ESG ExameRosi AndradeAinda não há avaliações

- Pessanha, Brasileiro, Casado, Gestor Empresarial, Portador Do RG Nº 03.138.650-1 DETRAN/RJ, eDocumento3 páginasPessanha, Brasileiro, Casado, Gestor Empresarial, Portador Do RG Nº 03.138.650-1 DETRAN/RJ, eYuri Jones LimaAinda não há avaliações

- Historico CreditosDocumento4 páginasHistorico CreditossirlleneoAinda não há avaliações